Aperçu du marché des bioréacteurs :

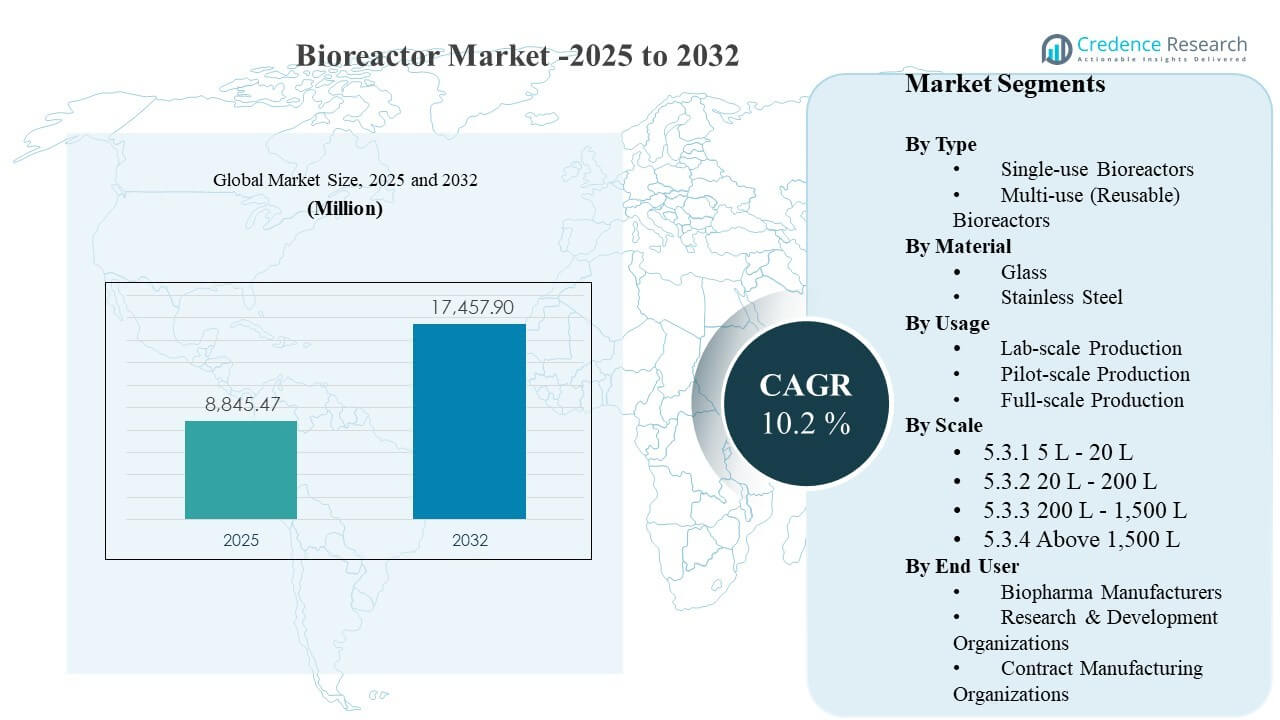

La taille du marché mondial des bioréacteurs était estimée à 8845,47 millions USD en 2025 et devrait atteindre 17457,9 millions USD d’ici 2032, avec une croissance à un TCAC de 10,2 % de 2025 à 2032. L’expansion dans la fabrication de produits biologiques, de vaccins et de thérapies avancées augmente la demande pour une capacité en amont évolutive pouvant maintenir un contrôle strict des processus et des rendements constants. Les extensions de capacité à travers les pôles de bioproduction établis et les nouveaux corridors d’investissement accélèrent également les cycles de remplacement et de mise à niveau, en particulier là où les installations privilégient les changements rapides et les plateformes prêtes pour l’automatisation.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché des Bioréacteurs 2025 |

8845,47 millions USD |

| Marché des Bioréacteurs, TCAC |

10,2% |

| Taille du Marché des Bioréacteurs 2032 |

17457,9 millions USD |

Tendances et Aperçus Clés du Marché

- La production commerciale représentait la plus grande part de 57,6 % en 2025, reflétant des achats soutenus dans les environnements de fabrication GMP.

- L’Amérique du Nord détenait une part de revenu de 41,8 % en 2025, soutenue par une forte concentration de produits biologiques commerciaux et de capacité CDMO.

- Les bioréacteurs multi-usages (réutilisables) représentaient 74,8 % de part en 2025, indiquant une dépendance continue aux flottes réutilisables pour la fabrication à grand volume.

- Le segment de l’échelle de 200 L à 1 500 L a capturé 38,2 % de part en 2025, soulignant l’importance des systèmes de taille moyenne pour les flux de travail de montée en échelle et de validation.

- Le marché devrait s’étendre à un TCAC de 10,2 % sur 2025-2032, soutenu par la progression continue des pipelines de produits biologiques et l’expansion des infrastructures de fabrication.

Analyse des Segments

Le comportement d’achat sur le marché des bioréacteurs est façonné par un équilibre entre les exigences de débit et la flexibilité opérationnelle. La fabrication commerciale reste le principal centre de demande car les sites de production privilégient une disponibilité élevée, une performance de lot constante et des systèmes de contrôle des processus validés qui réduisent le risque de déviation. En même temps, les opérations de développement et cliniques continuent de s’étendre à mesure que les pipelines se diversifient, ce qui augmente la demande pour des plateformes standardisées pouvant soutenir un développement rapide des processus et un transfert de technologie plus fluide dans les environnements de production.

La sélection du système reflète de plus en plus le coût total de possession, les taux d’utilisation des installations et la charge de conformité. Les systèmes réutilisables restent privilégiés dans les environnements à fort volume où les SOP établies, les longs cycles de vie des équipements et l’économie des grandes séries restent convaincants. Cependant, l’adoption de configurations flexibles augmente dans les installations multi-produits et à changement rapide, où des temps de rotation réduits, une validation de nettoyage simplifiée et un déploiement plus rapide peuvent améliorer l’utilisation de la capacité et réduire le temps de mise sur le marché.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Informations sur le type

Les bioréacteurs multi-usages (réutilisables) représentaient la plus grande part de 74,8% en 2025. Ce leadership est motivé par une base installée solide dans la fabrication commerciale de produits biologiques où les longues durées de fonctionnement et l’économie de production à fort volume favorisent les chaînes réutilisables. De nombreuses grandes installations maintiennent également des historiques de qualification établis et une familiarité des opérateurs, ce qui réduit le risque opérationnel et soutient une performance de conformité cohérente. Les plateformes réutilisables restent attrayantes là où les infrastructures de services publics et de maintenance sont déjà optimisées pour les opérations à grande échelle.

Informations sur le matériel

L’acier inoxydable représentait la plus grande part de 46,1% en 2025. Le leadership de l’acier inoxydable est soutenu par sa durabilité, ses voies de validation établies et sa pertinence pour des opérations commerciales soutenues nécessitant un confinement robuste et des cycles de nettoyage répétables. Les environnements de production à grande échelle préfèrent généralement les systèmes en acier inoxydable pour leur longévité et leur performance stable sous une utilisation intensive. De plus, les réseaux de services existants et les écosystèmes de pièces de rechange renforcent l’achat continu et le support du cycle de vie.

Informations sur l’utilisation

La production commerciale représentait la plus grande part de 57,6% en 2025. Les usines commerciales sont les principaux acheteurs car elles investissent dans la fiabilité, l’automatisation et des résultats de processus cohérents pour protéger la valeur des lots et respecter les calendriers de livraison. La demande de remplacement est également significative à mesure que les installations améliorent les systèmes de contrôle, l’intégration analytique et les fonctionnalités de traitement fermé. La croissance de l’externalisation augmente encore la demande car les CDMO élargissent souvent la capacité multi-clients et se standardisent autour de plateformes de production évolutives.

Informations sur l’échelle

200 L – 1 500 L représentaient la plus grande part de 38,2% en 2025. Cette gamme d’échelle est largement utilisée pour l’augmentation d’échelle, la caractérisation des processus et les activités de validation qui relient le développement précoce et la préparation commerciale. Les systèmes de taille moyenne permettent des programmes de développement parallèles et réduisent les frictions de transfert technologique en maintenant la continuité de la plateforme à travers les étapes. Le segment bénéficie également d’une large applicabilité à travers les modalités, des anticorps monoclonaux aux nouveaux formats thérapeutiques avec des intensités de production variables.

Informations sur l’utilisateur final

Les fabricants de biopharmaceutiques restent le principal centre de demande au sein du paysage des utilisateurs finaux en raison de la propriété directe de la capacité de production et des investissements continus dans la robustesse des processus. Les priorités d’approvisionnement dans ce groupe mettent généralement l’accent sur la performance de conformité, la répétabilité des lots et la couverture des services sur le cycle de vie. Les organisations de fabrication sous contrat contribuent également de manière significative en élargissant leur capacité flexible pour desservir des pipelines multi-clients et accélérer les délais de montée en échelle. Les organisations de recherche et développement maintiennent une demande constante pour des systèmes de petite et moyenne échelle conçus pour une itération rapide et une optimisation des processus.

Moteurs du marché des bioréacteurs

Expansion de la capacité de fabrication de produits biologiques et de vaccins

La croissance du volume des produits biologiques continue d’augmenter le besoin d’une capacité en amont fiable dans les installations commerciales et les CDMO à haut rendement. Les fabricants privilégient les plateformes de bioréacteurs capables de fournir des rendements constants lors de longues campagnes de production et de soutenir un contrôle de processus validé. Les ajouts de capacité entraînent également l’achat de systèmes de contrôle associés, de capteurs et d’assemblages à usage unique, augmentant la valeur totale de la plateforme. À mesure que les réseaux d’installations s’étendent géographiquement, la standardisation entre les sites devient un moteur clé, renforçant la demande pour des familles d’équipements évolutives.

- Par exemple, la cinquième usine de Samsung Biologics à Songdo est conçue pour ajouter 180 000 litres de capacité de bioréacteur, portant sa capacité installée totale à 784 000 litres à travers un réseau standardisé de trains de bioréacteurs à grande échelle pour soutenir les programmes mondiaux de produits biologiques.

Accent accru sur la flexibilité opérationnelle et les changements rapides

Les installations multi-produits et les CDMO bénéficient de plateformes qui réduisent les temps d’arrêt et simplifient les transitions entre les campagnes. Les configurations flexibles améliorent l’efficacité de la planification et permettent aux fabricants de répondre aux changements de pipeline sans longs cycles de reconfiguration. Les temps de rotation plus courts sont particulièrement précieux lorsque les installations traitent plusieurs petits lots, des transferts technologiques fréquents ou des programmes accélérés. Cette exigence de flexibilité augmente également l’intérêt pour les agencements modulaires et les flux de travail standardisés pouvant être reproduits dans les suites.

Demande accrue de contrôle de processus, d’intégration des données et de préparation à l’automatisation

Les acheteurs de bioprocédés évaluent de plus en plus les bioréacteurs en fonction de la précision du contrôle, de la capture des données et de la facilité d’intégration avec les systèmes de l’usine. Les plateformes modernes soutiennent une gestion plus stricte des paramètres, une meilleure reproductibilité et des résultats de qualité plus cohérents, ce qui réduit le risque de déviation. La préparation à l’automatisation soutient également l’efficacité de la main-d’œuvre en réduisant les interventions manuelles et en limitant la variabilité introduite par la manipulation des opérateurs. Ces besoins entraînent des mises à niveau des flottes héritées et influencent les décisions de sélection pour les nouvelles capacités.

- Par exemple, les solutions d’automatisation Figurate de Cytiva et les systèmes DCS de processus ÄKTA sont préconçus pour s’intégrer directement avec le système de contrôle distribué DeltaV d’Emerson via Ethernet/IP, permettant de réutiliser des recettes de contrôle standardisées et des interfaces de données cohérentes à travers plusieurs skids et sites pour améliorer la préparation à l’automatisation et réduire les erreurs.

Croissance de l’externalisation et de l’intensité de la montée en échelle dans les pipelines de thérapie

La croissance de l’externalisation augmente l’expansion multi-sites parmi les CDMO, ce qui accélère les achats de plateformes de bioréacteurs standardisées pouvant servir divers clients. L’intensité de la montée en échelle augmente également à mesure que les thérapies progressent des stades cliniques aux stades commerciaux, augmentant la demande de continuité des équipements pour réduire les frictions de transfert. Les acheteurs préfèrent généralement des systèmes avec des performances prévisibles dans les familles de volumes pour maintenir la comparabilité des produits et la connaissance des processus. Cette dynamique soutient à la fois les nouvelles installations et les dépenses de remplacement à mesure que les installations alignent leurs flottes sur les exigences évolutives des clients et des pipelines.

Défis du marché des bioréacteurs

La variabilité de la chaîne d’approvisionnement et des délais de livraison peut perturber les calendriers d’expansion, en particulier pour les composants spécialisés, les modules de contrôle et les consommables qui nécessitent une qualification. Les acheteurs atténuent souvent ce risque par le biais de la double source, des stocks tampons et des programmes de qualification des fournisseurs, mais ces étapes augmentent la complexité des achats. Les délais de qualification peuvent également s’allonger lorsque les installations introduisent de nouvelles plateformes nécessitant un alignement de la documentation et une vérification des performances. Ensemble, ces problèmes peuvent ralentir la mise en service et réduire l’utilisation de la capacité à court terme.

- Par exemple, MilliporeSigma déclare que ses assemblages à usage unique Mobius® Stock peuvent être expédiés sous 24 heures et que ses assemblages Mobius® Select sont disponibles avec un délai de six semaines, mais la société note également qu’ajouter une nouvelle demande de qualification de fournisseur peut prendre jusqu’à 12 mois, selon la planification des audits, ce qui peut retarder le travail de validation et la mise en œuvre complète des cGMP.

La pression sur les coûts reste un défi persistant dans la bioproduction, influençant les décisions d’achat vers des plateformes avec des coûts de cycle de vie prévisibles et une couverture de service solide. Les installations doivent équilibrer les dépenses en capital avec les coûts d’exploitation continus liés à la maintenance, aux services publics, au nettoyage et à l’utilisation des consommables. Dans les environnements réglementés, les changements de processus peuvent introduire un travail de comparabilité, augmentant le coût total du programme et le risque de calendrier. Cela peut limiter le changement rapide de plateforme même lorsque les nouveaux systèmes offrent des avantages opérationnels.

Tendances et opportunités du marché des bioréacteurs

La standardisation des plateformes à travers le développement et la fabrication devient une priorité alors que les entreprises recherchent une montée en échelle plus rapide et des transferts de technologie plus fluides. Les organisations adoptent de plus en plus des familles d’équipements qui maintiennent une architecture de contrôle cohérente et une conception de flux de travail à travers les volumes. Cette approche réduit le fardeau de la formation, soutient la comparabilité des données et diminue les frictions de transfert entre les sites et les étapes. Les fournisseurs capables d’offrir des écosystèmes intégrés à travers le matériel, les consommables et les logiciels sont bien placés pour bénéficier de cette tendance à la standardisation.

- Par exemple, Sartorius déclare que sa plateforme BIOSTAT STR Génération 3 combine les bioréacteurs BIOSTAT STR, les sacs Flexsafe STR, la plateforme d’automatisation Biobrain et le logiciel BioPAT Process Insights, avec une gamme d’équipements allant de 50 L à 2 000 L et soutenant l’augmentation d’échelle de l’Ambr 250 à 2 000 L grâce à une géométrie conservée pour un transfert technologique plus fluide vers la fabrication GMP.

Il existe une opportunité croissante dans les programmes de modernisation qui mettent à niveau les systèmes existants avec une automatisation améliorée, une connectivité des données et des capacités de contrôle avancées. Les installations visent à améliorer la reproductibilité et à réduire la dépendance des opérateurs, en particulier lorsque les exigences de débit augmentent. L’adoption élargie de suites modulaires et de concepts d’installations flexibles crée également une demande pour des configurations pouvant être déployées rapidement et reconfigurées au fur et à mesure que les pipelines évoluent. Ces opportunités soutiennent des cycles d’investissement soutenus au-delà des constructions de capacités sur des sites vierges.

Perspectives Régionales

Amérique du Nord

L’Amérique du Nord représentait 41,8% de la part des revenus en 2025, soutenue par une forte concentration de la production commerciale de produits biologiques et des écosystèmes CDMO solides. Les achats mettent souvent l’accent sur la fiabilité des plateformes, la performance validée et l’intégration avec des systèmes de qualité établis. Les cycles de remplacement et de mise à niveau restent actifs à mesure que les installations modernisent les contrôles et la connectivité analytique. Les expansions de fabrication en cours maintiennent la demande à la fois dans les environnements de production et de développement.

Europe

L’Europe représentait 25,1% de la part en 2025, grâce à une base biopharmaceutique mature et un réseau important de sites de fabrication réglementés. Les habitudes d’achat se concentrent souvent sur la standardisation, la qualité de la documentation de conformité et le support de service tout au long du cycle de vie dans les opérations multi-sites. Les ajouts de capacité et les initiatives de modernisation soutiennent une demande constante pour des systèmes orientés vers la production. L’empreinte régionale bénéficie également d’une infrastructure de fournisseurs et de services établie pour les équipements de bioprocédés.

Asie-Pacifique

L’Asie-Pacifique détenait 22,3% de la part en 2025, reflétant l’expansion des empreintes de fabrication de produits biologiques et l’augmentation des activités d’augmentation d’échelle sur les marchés clés. Les acheteurs de la région priorisent fréquemment des plateformes évolutives pouvant soutenir une mise en service rapide des capacités et la formation de la main-d’œuvre sur les nouveaux sites. Les dynamiques concurrentielles encouragent également l’adoption d’équipements standardisés pour accélérer le temps de mise sur le marché des produits biologiques originaux et des biosimilaires. La capacité croissante des CDMO soutient une demande supplémentaire pour des configurations flexibles et multi-clients.

Amérique Latine

L’Amérique Latine représentait 6,2% de la part en 2025, avec une demande concentrée dans certains pôles nationaux de fabrication et programmes d’expansion. Les achats sont souvent motivés par des mises à niveau ciblées de capacité, des initiatives de transfert de technologie et une localisation sélective de la production de produits biologiques. Les installations peuvent prioriser des systèmes robustes avec une forte disponibilité de service en raison de bases installées plus petites et de ressources de maintenance spécialisées moins nombreuses. La croissance est soutenue par des investissements progressifs plutôt que par des constructions à grande échelle sur des sites vierges.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique représentaient une part de 4,6% en 2025, soutenue par des investissements émergents dans la fabrication de soins de santé et le développement de capacités de biotraitement sélectif. Les acheteurs se concentrent souvent sur des plateformes éprouvées qui peuvent être mises en service de manière fiable et soutenues par des modèles de service solides. La demande est généralement liée à des initiatives stratégiques, des programmes de capacité public-privé et des priorités de production localisées. La région reste plus petite en base installée mais montre un intérêt croissant pour les infrastructures amont évolutives.

Paysage Concurrentiel

La concurrence sur le marché des bioréacteurs est façonnée par l’étendue des plateformes, la crédibilité des performances des processus et la capacité à offrir des écosystèmes intégrés combinant matériel, consommables, logiciels de contrôle et couverture de service. Les fournisseurs se différencient par des performances validées à grande échelle, la préparation à l’automatisation et un support de cycle de vie solide qui réduit le risque opérationnel pour les acheteurs réglementés. La compétitivité des prix est de plus en plus évaluée aux côtés du coût total de possession, de la fiabilité des délais et de la qualité de la documentation. Les partenariats avec les CDMO et les grands réseaux biopharmaceutiques influencent également le statut de fournisseur préféré et la standardisation à long terme de la flotte.

Thermo Fisher Scientific maintient une position forte en alignant les offres de bioréacteurs avec des flux de travail de biotraitement de bout en bout, soutenus par une large couverture de consommables et une continuité de plateforme évolutive à travers les cas d’utilisation de développement et de fabrication. L’approche de l’entreprise met généralement l’accent sur la simplicité de déploiement, la compatibilité avec les écosystèmes en aval et analytiques, et une infrastructure de service conçue pour les environnements réglementés. Un investissement continu dans des configurations prêtes pour l’automatisation et la standardisation des plateformes soutient l’adoption multi-sites et les achats répétés. Ce positionnement est particulièrement pertinent pour les organisations recherchant la cohérence à travers les étapes de montée en échelle et les réseaux d’installations.

Le rapport de recherche et de croissance de l’industrie inclut des analyses détaillées du paysage concurrentiel du marché et des informations sur les entreprises clés, y compris :

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme pure player, axées sur une catégorie, axées sur l’industrie, et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, tentatives et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En mars 2025, Cytiva a élargi son portefeuille Xcellerex X-platform en ajoutant des bioréacteurs de 500 L et 2 000 L pour répondre aux besoins croissants de biotraitement. La société a déclaré que les nouveaux systèmes à usage unique sont destinés à améliorer l’efficacité opérationnelle, à augmenter la capacité de production et à soutenir la montée en échelle pour la fabrication de thérapies avancées.

- En avril 2025, Thermo Fisher Scientific a lancé le bioréacteur à usage unique DynaDrive de 5 L, avec l’annonce datée du 14 avril 2025. La société a déclaré que ce nouveau bioréacteur à l’échelle de laboratoire étend son portefeuille DynaDrive et offre une évolutivité de 1 L à 5 000 L pour aider à accélérer le développement des processus et la transition du laboratoire à la commercialisation.

- En août 2025, Cytiva et Culture Biosciences ont élargi leur collaboration stratégique, Cytiva annonçant la mise à jour le 6 août 2025. Dans le cadre du partenariat, Cytiva est devenu le distributeur mondial exclusif de la plateforme de bioréacteurs Stratyx 250 de Culture et des consommables associés, tandis que les deux sociétés ont également convenu de développer conjointement d’autres formats de bioréacteurs.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 8845.47 millions |

| Prévision des revenus en 2032 |

USD 17457.9 millions |

| Taux de croissance (CAGR) |

10.2% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

USD millions |

| Segments couverts |

Par Perspectives de Type : Bioréacteurs à Usage Unique, Bioréacteurs Multi-usage (Réutilisables); Par Perspectives de Matériau : Verre, Acier Inoxydable; Par Perspectives d’Utilisation : Développement / Préclinique / Clinique, Production Commerciale; Par Perspectives d’Échelle : 5 L – 20 L, 20 L – 200 L, 200 L – 1 500 L, Au-dessus de 1 500 L; Par Perspectives d’Utilisateur Final : Fabricants de Biopharma, Organisations de Recherche & Développement, Organisations de Fabrication sous Contrat |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Thermo Fisher Scientific, Sartorius AG, Danaher Corporation, Merck KGaA, Eppendorf SE, GE HealthCare, PBS Biotech, Inc., ABEC, Inc., Repligen Corporation, Getinge AB entreprises |

| Nombre de Pages |

330 |

Par Segmentation

Par Type

- Bioréacteurs à Usage Unique

- Bioréacteurs Multi-usage (Réutilisables)

Par Matériau

Par Utilisation

- Développement / Préclinique / Clinique

- Production Commerciale

Par Échelle

- 5 L – 20 L

- 20 L – 200 L

- 200 L – 1 500 L

- Au-dessus de 1 500 L

Par Utilisateur Final

- Fabricants de Biopharma

- Organisations de Recherche & Développement

- Organisations de Fabrication sous Contrat

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique