Aperçu du Marché

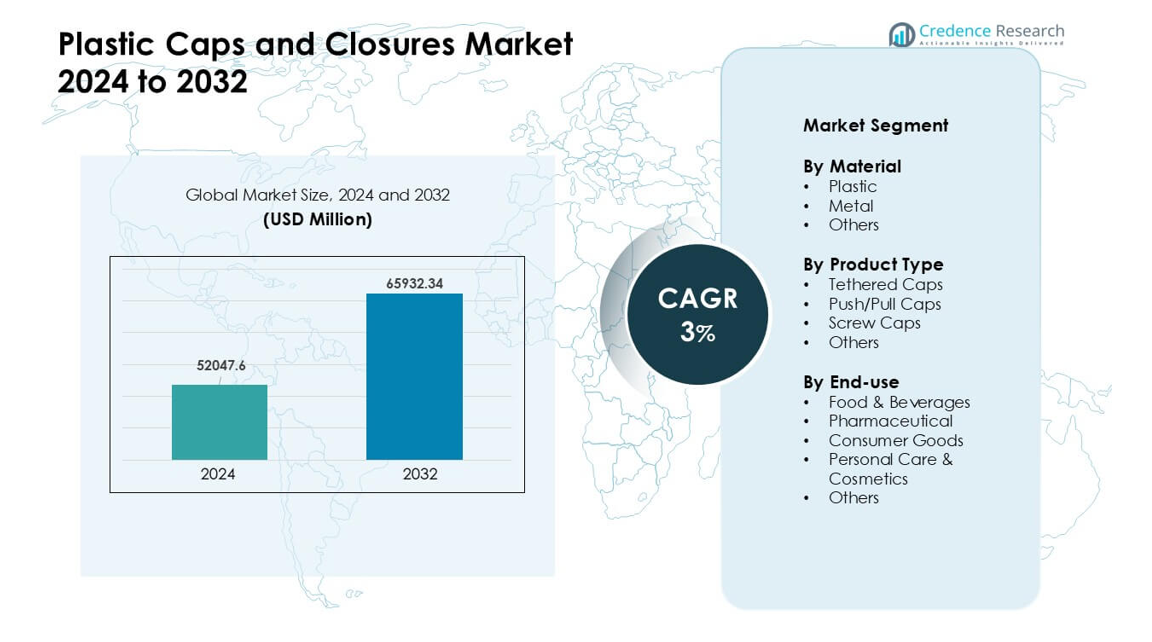

Le marché des bouchons et fermetures en plastique était évalué à 52 047,6 millions USD en 2024 et devrait atteindre 65 932,34 millions USD d’ici 2032, avec une croissance à un TCAC de 3 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Bouchons et Fermetures en Plastique 2024 |

52 047,6 millions USD |

| Marché des Bouchons et Fermetures en Plastique, TCAC |

3% |

| Taille du Marché des Bouchons et Fermetures en Plastique 2032 |

65 932,34 millions USD |

Le marché des bouchons et fermetures en plastique est façonné par des acteurs majeurs tels que Aptar Group, Silgan Holdings, Amcor, Guala Closures, BERICAP, UNITED CAPS, Nippon Closures, Mold-Rite Plastics, Closure Systems International, et O.Berk. Ces entreprises rivalisent grâce à des technologies de moulage avancées, des conceptions légères et une utilisation croissante de matériaux recyclables. De nombreux producteurs se concentrent également sur des solutions inviolables et de distribution pour répondre aux besoins de sécurité et de commodité dans les secteurs des boissons, de l’alimentation et pharmaceutique. L’Asie-Pacifique a dominé le marché mondial en 2024 avec environ 39 % de part, soutenue par une forte demande de FMCG, une production de bouteilles à grande échelle et une expansion rapide des fabricants d’emballages locaux.

Aperçus du Marché

- Le marché des bouchons et fermetures en plastique a atteint 52 047,6 millions USD en 2024 et devrait atteindre 65 932,34 millions USD d’ici 2032, avec une croissance à un TCAC de 3 %.

• La demande augmente en raison de l’utilisation intensive dans les boissons, l’alimentation, les soins personnels et la pharmacie, les bouchons à vis détenant la plus grande part en raison de leur large compatibilité et de leur faible coût.

• Les conceptions légères, les bouchons attachés et une teneur plus élevée en matériaux recyclés façonnent les grandes tendances alors que les marques se tournent vers des solutions d’emballage durables.

• La concurrence reste intense parmi Aptar Group, Silgan, Amcor, Guala Closures, BERICAP, UNITED CAPS, et Nippon Closures, avec un accent sur des lignes de moulage plus rapides et des formats inviolables.

• L’Asie-Pacifique mène avec environ 39 % de part, suivie par l’Amérique du Nord à près de 32 % et l’Europe à environ 27 %, tandis que le segment des boissons reste dominant dans toutes les régions en raison de la consommation croissante de bouteilles en PET.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Matériau

Le plastique détenait la part dominante en 2024 avec environ 82 % du marché des bouchons et fermetures en plastique. Les marques ont favorisé le plastique en raison de son faible coût, de sa légèreté et de sa forte capacité de scellement. Les entreprises de boissons et d’aliments emballés ont également utilisé le plastique car le matériau soutient une production rapide et des fermetures ajustées. Les métaux et autres matériaux ont vu une utilisation de niche dans les produits haut de gamme et les produits nécessitant une protection barrière plus élevée. La demande croissante pour des emballages recyclables et légers a continué de pousser le plastique en avant dans les applications de masse sur les chaînes d’approvisionnement mondiales.

- Par exemple, Berry Global, un grand fabricant d’emballages, est connu pour ses efforts en matière de durabilité et son accent sur la “réduction de poids” en diminuant la quantité de plastique utilisée dans les produits pour réduire l’impact environnemental et le poids de transport. Cette pratique générale est une tendance standard de l’industrie.

Par Type de Produit

Les bouchons à vis ont dominé ce segment en 2024 avec près de 61% de part. Ces fermetures sont restées en tête car elles offrent une étanchéité sécurisée, une utilisation facile et une large compatibilité avec les bouteilles dans les secteurs de l’alimentation, des boissons, des soins personnels et des produits ménagers. Les marques ont préféré les bouchons à vis en raison de leur forte prévention des fuites et de leur production rentable. Les bouchons attachés et à pousser/tirer ont connu une croissance avec une demande accrue pour la commodité et un soutien réglementaire pour les conceptions de bouchons attachés. De nouvelles formes et des caractéristiques inviolables ont également aidé à élargir les choix de produits pour les utilisateurs à fort volume.

- Par exemple, selon une analyse de 2024 de Mordor Intelligence, les fermetures à vis représentaient 65,56% du marché mondial des bouchons et fermetures en plastique par type de produit cette année-là, soulignant leur domination dans les lignes d’embouteillage à grande vitesse.

Par Utilisation Finale

L’alimentation et les boissons ont dominé l’utilisation finale en 2024 avec environ 46% de part. Les entreprises de ce secteur comptaient sur des fermetures sécurisées et hygiéniques pour protéger les liquides, sauces, produits laitiers et produits prêts à boire. L’utilisation croissante des bouteilles en PET et HDPE a stimulé la demande pour des bouchons en plastique fiables avec des conceptions faciles à ouvrir et refermables. Les secteurs pharmaceutique et des soins personnels ont adopté des fermetures avec des caractéristiques de sécurité et de dosage accrues, tandis que les biens de consommation les utilisaient pour des besoins d’emballage variés. La croissance des boissons emballées et la prise de conscience accrue de l’hygiène ont maintenu l’alimentation et les boissons en position de leader.

Moteurs Clés de Croissance

Expansion de la Demande pour les Aliments et Boissons Emballés

La consommation croissante de produits alimentaires et de boissons emballés reste un moteur majeur de croissance pour le marché des bouchons et fermetures en plastique. Les marques ont besoin de fermetures sécurisées et étanches pour l’eau, les boissons gazeuses, les jus, les sauces et les produits laitiers. La montée des produits prêts à boire stimule également la demande pour des bouchons en plastique légers qui soutiennent les lignes de remplissage rapides. La croissance des populations urbaines et la dépendance accrue aux aliments pratiques poussent les fabricants à adopter des systèmes de fermeture durables qui préservent la fraîcheur pendant le transport. La consommation de bouteilles en PET continue d’augmenter dans le monde entier, ce qui renforce le besoin de fermetures en plastique rentables. La forte demande en matière d’hygiène après des événements de santé mondiaux a encore encouragé les entreprises à améliorer la qualité des fermetures dans toutes les catégories de marché de masse.

- Par exemple, un rapport de l’industrie de 2024 a souligné que le segment des boissons couvrant l’eau en bouteille, les jus et les boissons non gazeuses reste la plus grande utilisation finale pour les fermetures en plastique, soulignant comment les boissons en bouteille stimulent la demande de fermetures à l’échelle mondiale.

Transition vers des Emballages Légers et Rentables

Les fabricants se concentrent fortement sur les emballages légers pour réduire l’utilisation de matériaux, abaisser les coûts de transport et réduire la charge environnementale. Les bouchons en plastique soutiennent cette transition car ils offrent de la résistance avec une utilisation moindre de résine par rapport aux fermetures métalliques. Les marques adoptent également des fermetures légères pour améliorer leurs scores de durabilité et répondre aux attentes réglementaires en matière de réduction des déchets d’emballage. Les technologies de moulage avancées produisent désormais des bouchons plus fins mais plus résistants qui maintiennent les normes de sécurité. Les entreprises FMCG à grand volume choisissent des fermetures légères pour gérer les coûts d’exploitation sans compromettre la sécurité des produits. Cette transition stimule une expansion continue du marché alors que les producteurs recherchent des solutions d’emballage flexibles et économes en énergie qui aident à protéger les marges.

- Par exemple, certains bouchons en plastique sont désormais fabriqués à l’aide de techniques avancées de moulage par compression qui atteignent un temps de cycle le plus rapide de 1,44 seconde par bouchon — permettant un débit extrêmement élevé tout en maintenant des tolérances dimensionnelles précises et l’intégrité du joint.

Adoption croissante des fonctionnalités de commodité et de sécurité

La demande augmente pour les bouchons qui améliorent la commodité et la sécurité des utilisateurs, y compris les bandes inviolables, les conceptions à l’épreuve des enfants et les formats refermables. Les secteurs de l’alimentation, des boissons et des soins personnels comptent sur ces fonctionnalités pour renforcer la confiance des consommateurs et améliorer la valeur de la marque. Les réglementations exigeant une sécurité améliorée dans les produits pharmaceutiques et les produits chimiques ménagers poussent également les fabricants vers des formats de fermeture avancés. Les bouchons faciles à ouvrir soutiennent les consommateurs ayant des limitations de mobilité et augmentent la satisfaction dans les applications de masse. La croissance du commerce électronique ajoute une pression pour des systèmes de scellement plus robustes qui résistent au stress du transport. Ces besoins combinés accélèrent la transition vers des conceptions de fermeture spécialisées qui offrent des fonctionnalités supplémentaires et protègent l’intégrité du produit.

Tendances clés et opportunités

Expansion des conceptions de fermetures attachées et durables

Les bouchons attachés gagnent rapidement en adoption alors que les réglementations mondiales encouragent les formats de bouchons attachés pour réduire les déchets. Cette tendance ouvre une forte opportunité pour les fabricants de redessiner les fermetures avec une durabilité améliorée des charnières, des matériaux flexibles et des systèmes d’ouverture conviviaux. De nombreuses marques de boissons passent déjà à des solutions attachées pour atteindre des objectifs de durabilité et renforcer la circularité de l’emballage. L’utilisation de résine recyclée dans les fermetures augmente, poussée par les engagements des entreprises et la demande des consommateurs pour des emballages écologiques. L’innovation dans les polymères biosourcés élargit également les options de matériaux. Ces facteurs positionnent les technologies de fermeture durables comme une opportunité majeure pour une expansion à long terme du marché.

- Par exemple, en vertu de la directive européenne sur les plastiques à usage unique qui est entrée en vigueur en juillet 2024, toutes les bouteilles de boissons en plastique jusqu’à trois litres doivent avoir des bouchons qui restent attachés au contenant, poussant les entreprises à travers l’Europe à convertir les lignes de produits à bouchon vissé existantes en formats de bouchons attachés.

Croissance des applications de fermetures premium et spécialisées

Les produits de soins personnels premium, cosmétiques et de bien-être créent une demande pour des fermetures de haute qualité avec des finitions uniques, des textures douces au toucher et une distribution précise. Cette tendance offre de fortes opportunités pour les marques de se différencier par l’esthétique et la performance. La croissance des boissons santé, des nutraceutiques et des boissons spécialisées stimule également l’intérêt pour les fermetures qui améliorent le contrôle de la dose ou renforcent la fraîcheur du produit. Les bouchons intelligents avec indicateurs de fraîcheur, authentification numérique ou fonctions de micro-distribution émergent comme des opportunités de niche. Alors que les préférences des consommateurs évoluent vers des expériences premium et des emballages sécurisés, les entreprises augmentent leurs investissements en R&D pour développer des solutions de fermeture de nouvelle génération.

- Par exemple, un nombre croissant de recherches explore les polymères “chimiquement recyclables” pour les emballages alimentaires et de boissons. Par exemple, un récent projet de polymères informatiques a identifié un polymère dont le monomère peut être récupéré avec un rendement de 95 % après utilisation, ce qui ouvre des possibilités futures pour des fermetures entièrement circulaires et performantes.

Principaux Défis

Pression Réglementaire Croissante sur les Déchets Plastiques

Les réglementations visant les plastiques à usage unique créent des défis importants pour les fabricants de fermetures. Plusieurs régions imposent des restrictions, des normes de recyclabilité ou des obligations pour les bouchons attachés. Les producteurs doivent redessiner les bouchons pour se conformer tout en maintenant des coûts gérables pour les industries à fort volume. Passer à des matériaux recyclés ou biosourcés augmente la complexité en raison de la disponibilité variable de l’approvisionnement et des propriétés mécaniques. Les marques doivent également équilibrer les besoins de durabilité avec les exigences de performance telles que la force de scellage, la résistance à l’effraction et la compatibilité avec les lignes de remplissage. Ces pressions augmentent les coûts opérationnels et exigent des changements de conception continus.

Volatilité des Prix des Résines et Perturbations de la Chaîne d’Approvisionnement

Les bouchons en plastique dépendent fortement des résines de polypropylène et de polyéthylène, qui subissent des fluctuations de prix fréquentes en raison des variations des marchés du pétrole brut. Des hausses soudaines augmentent les coûts de production pour les fabricants opérant avec des marges serrées. Les perturbations de la chaîne d’approvisionnement peuvent retarder la disponibilité des matières premières et affecter la stabilité de la production, en particulier pour les grands producteurs de boissons et de produits de grande consommation. Les entreprises doivent maintenir de grands stocks ou diversifier leurs sources, ce qui ajoute une pression financière. Ces variations de coûts limitent également les engagements de prix à long terme, rendant la planification difficile pour les fournisseurs et les industries utilisatrices finales.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait environ 32 % de part de marché dans le marché des bouchons et fermetures en plastique en 2024. Une forte demande provenait des marques de boissons, de soins ménagers et pharmaceutiques qui ont adopté des solutions légères et inviolables. La région a bénéficié d’une automatisation élevée, de normes de qualité strictes et de mises à niveau régulières des emballages dans les produits de grande consommation. La croissance a été soutenue par la consommation croissante d’eau en bouteille et l’utilisation accrue de fermetures à l’épreuve des enfants dans les secteurs réglementés. Les objectifs de durabilité ont poussé les principaux transformateurs à développer des bouchons à base de PCR et des systèmes mono-matériaux. Ces changements ont aidé l’Amérique du Nord à maintenir une position solide tout en créant un élan constant pour des formats de fermeture avancés.

Europe

L’Europe représentait près de 27 % de part de marché en 2024 en raison de mandats de recyclage stricts et de l’adoption rapide de bouchons attachés dans les emballages de boissons. Les producteurs régionaux ont investi dans des lignes de moulage de haute précision pour soutenir l’uniformité, la sécurité et la conformité à l’économie circulaire. La demande a augmenté dans les catégories des cosmétiques, des soins personnels et des aliments spécialisés, les marques améliorant les emballages pour un meilleur dosage et une commodité accrue pour les consommateurs. Un fort soutien des directives plastiques de l’UE a encouragé une intégration plus élevée de contenu recyclé. L’Europe de l’Ouest a mené la croissance, tandis que l’Europe centrale et orientale a montré une adoption croissante à mesure que l’expansion du commerce de détail et la pénétration des marques de distributeur augmentaient dans des gammes de produits plus larges.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché des bouchons et fermetures en plastique avec environ 39% de part en 2024. L’expansion rapide des industries des boissons, des produits pharmaceutiques et des aliments emballés a soutenu la production à grande échelle de fermetures en Chine, en Inde, en Indonésie et au Vietnam. Les fabricants ont augmenté la production de bouchons à rabat, à vis et distributeurs pour répondre à la demande croissante des consommateurs urbains. Un investissement important dans les biens de consommation courante (FMCG) et le commerce électronique a entraîné une consommation accrue de bouteilles en PET et de contenants en HDPE. Les acteurs régionaux ont également adopté des conceptions légères et rentables pour améliorer les marges. Un accent croissant sur la recyclabilité et des normes de qualité améliorées ont renforcé la position de leader de l’Asie-Pacifique.

Amérique Latine

L’Amérique Latine a capturé environ 6% de part en 2024, soutenue par une croissance régulière des boissons en bouteille, des nettoyants ménagers et des produits de soins personnels. Le Brésil et le Mexique ont mené la demande alors que les transformateurs locaux ont élargi l’offre de fermetures économiques pour les marques grand public. L’adoption de formats inviolables et distributeurs a augmenté en raison des besoins de sécurité et des attentes croissantes des consommateurs. Les améliorations de l’emballage régional ont amélioré la durabilité et la compatibilité avec les contenants en PET et HDPE. La dynamique du marché a encore augmenté alors que les secteurs alimentaire et pharmaceutique ont accru leur dépendance aux systèmes de fermeture standardisés. La reprise économique dans les pays clés a aidé à stabiliser la demande dans les principales applications.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait près de 5% de part en 2024. La croissance provenait de l’expansion des opérations de remplissage de boissons, de l’utilisation croissante de l’eau en bouteille et de la demande croissante d’emballages FMCG abordables. Les pays du Golfe ont adopté des technologies de moulage avancées, tandis que les marchés africains se sont concentrés sur des fermetures économiques et durables. L’urbanisation a stimulé la consommation de produits de soins personnels et de nettoyage ménager, soutenant une utilisation plus large des fermetures. Les investissements dans la fabrication locale ont amélioré la stabilité de l’approvisionnement, réduisant la dépendance aux importations. L’adoption progressive de conceptions légères et inviolables a renforcé la présence sur le marché à la fois pour les lignes de produits haut de gamme et grand public.

Segmentations du marché :

Par Matériau

Par Type de Produit

- Bouchons Attachés

- Bouchons Push/Pull

- Bouchons à Vis

- Autres

Par Utilisation Finale

- Alimentation & Boissons

- Pharmaceutique

- Biens de Consommation

- Soins Personnels & Cosmétiques

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des bouchons et fermetures en plastique montre une forte concurrence menée par des acteurs mondiaux tels que Aptar Group, UNITED CAPS, Silgan Holdings Inc., Nippon Closures Co., Ltd., O.Berk Company, Guala Closures S.p.A, Closure Systems International, Amcor Plc, Mold-Rite Plastics, et BERICAP Holding GmbH. Ces entreprises étendent leur portée grâce à des améliorations de produits constantes, des conceptions légères intelligentes et de meilleurs systèmes de scellage pour les marques alimentaires, de boissons et de soins personnels. De nombreux producteurs investissent dans des lignes de moulage à grande vitesse et des résines recyclables pour répondre à la demande croissante d’emballages durables. Des fusions stratégiques, des expansions d’usines régionales et des conceptions de fermetures sur mesure aident également les acteurs à renforcer les liens avec les clients. Le passage aux bouchons attachés, motivé par le renforcement des réglementations en Europe et en Asie, pousse les fabricants à accélérer les programmes d’innovation. L’utilisation croissante de moules de précision et de contrôles qualité numériques soutient davantage l’avantage concurrentiel dans les applications à grand volume.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Groupe Aptar (États-Unis)

- UNITED CAPS (Luxembourg)

- Silgan Holdings Inc. (États-Unis)

- Nippon Closures Co., Ltd. (Japon)

- O.Berk Company, LLC (États-Unis)

- Guala Closures S.p.A (Italie)

- Closure Systems International, Inc. (États-Unis)

- Amcor Plc (Australie)

- Mold-Rite Plastics, LLC (États-Unis)

- BERICAP Holding GmbH (Allemagne)

Développements récents

- En novembre 2025, UNITED CAPS a participé pour la première fois à ProPak Indonesia 2025, marquant une avancée stratégique pour renforcer sa présence en Asie du Sud-Est et élargir ses relations avec les clients/partenaires régionaux.

- En septembre 2025, lors de Drinktec 2025, Aptar Closures a présenté une nouvelle génération de bouchons de sport inviolables et prêts pour le recyclage. Les bouchons présentés (NexTE, Rocket, Balance) sont conçus pour une meilleure expérience utilisateur, une recyclabilité améliorée et une conformité avec les réglementations sur les plastiques.

- En juin 2025, UNITED CAPS a présenté de nouveaux bouchons haute performance à ProPak Asia 2025 (Bangkok). Parmi eux : un bouchon sport attaché 29/25 S-SPRING II et un bouchon à pression pour nutrition infantile 127 SAFE-TE, tous deux conçus pour la sécurité, la commodité et un emballage durable.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le Matériau, le type de produit, l’utilisation finale et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande augmentera à mesure que les marques de boissons et de soins personnels élargiront l’utilisation des emballages.

- Les bouchons recyclables et en mono-matériau seront adoptés plus largement à travers les régions.

- Les bouchons attachés deviendront la norme en raison du renforcement des règles de durabilité.

- Les bouchons intelligents et à dosage amélioré augmenteront dans les segments pharmaceutiques et premium.

- Les conceptions légères réduiront l’utilisation de matériaux et les coûts de production.

- L’automatisation et les lignes de moulage à grande vitesse façonneront l’efficacité de la production.

- Les acteurs régionaux augmenteront leur capacité pour réduire la dépendance aux importations.

- La croissance de l’emballage pour le commerce électronique augmentera la demande de bouchons sécurisés.

- Les marques adopteront davantage de formats inviolables pour améliorer la sécurité des produits.

- Les objectifs d’économie circulaire pousseront les fabricants à augmenter l’intégration de contenu recyclé.