Aperçu du marché

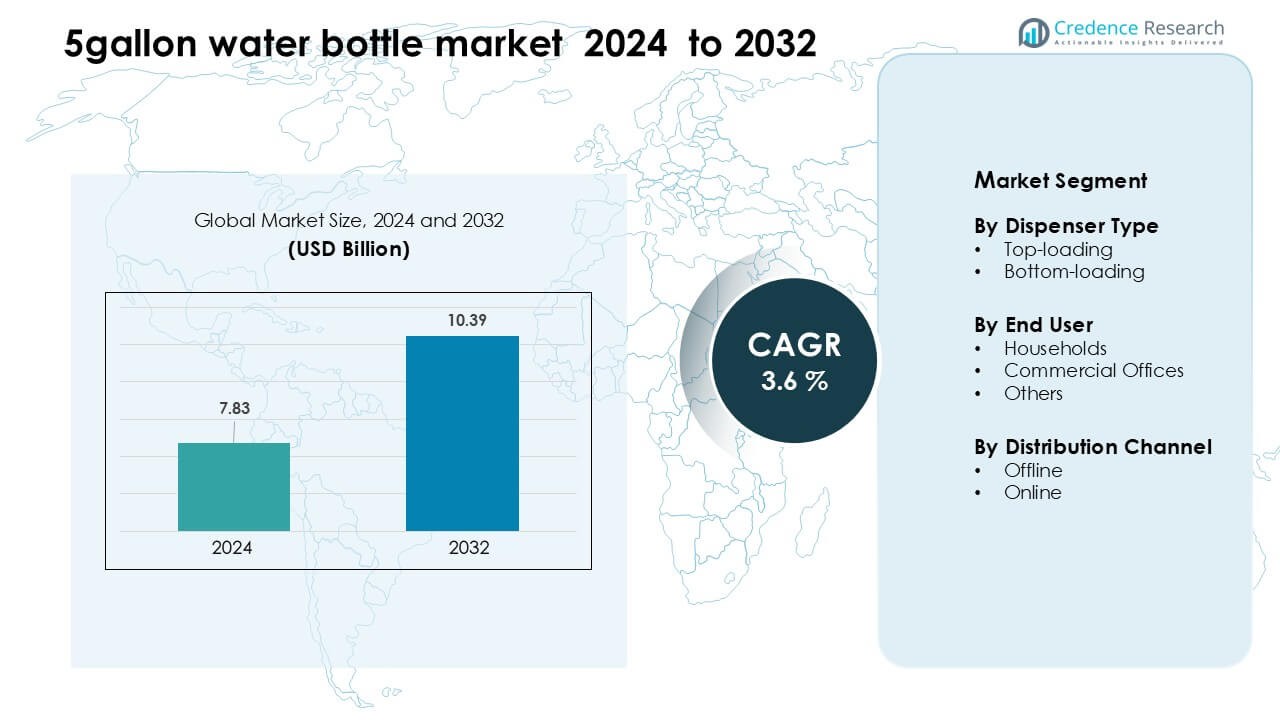

Le marché des bouteilles d’eau de 5 gallons était évalué à 7,83 milliards USD en 2024 et devrait atteindre 10,39 milliards USD d’ici 2032, avec une croissance à un TCAC de 3,6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Bouteilles d’Eau de 5 Gallons 2024 |

7,83 milliards USD |

| Marché des Bouteilles d’Eau de 5 Gallons, TCAC |

3,6 % |

| Taille du Marché des Bouteilles d’Eau de 5 Gallons 2032 |

10,39 milliards USD |

Sur le marché mondial des bouteilles d’eau de 5 gallons, des entreprises leaders telles que Primo Water Corporation, Culligan International Company, Danone S.A., Nestlé Waters, Niagara Bottling LLC et Absopure Water Company dominent grâce à des programmes de livraison et de recharge établis et à une logistique de bouteilles à grande échelle. Ces acteurs se différencient par des systèmes de bouteilles consignées, des services d’abonnement et des contrats de niveau de service avec les bureaux et les foyers. La région leader est l’Amérique du Nord, représentant environ 28 % de la part des revenus mondiaux.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché mondial des bouteilles d’eau de 5 gallons devrait atteindre 10,39 milliards USD d’ici 2032, avec une croissance à un TCAC de 3,6 %.

- Un moteur clé est les modèles de livraison par abonnement pour les foyers et les bureaux, qui augmentent les revenus récurrents et fidélisent les clients.

- Une tendance notable est la demande croissante pour des bouteilles consignées/rechargeables et des emballages durables alors que les consommateurs et les régulateurs poussent à la responsabilité environnementale.

- L’intensité concurrentielle est élevée : les principaux acteurs investissent dans les réseaux de distribution, la logistique automatisée et la consolidation régionale, tandis que les obstacles incluent la réglementation sur les déchets plastiques et la hausse des coûts des matériaux.

- Régionalement, l’Amérique du Nord est en tête avec la plus grande part de valeur (environ 28 % des revenus mondiaux) et le segment des ménages détient la plus grande part d’application dans ce marché.

Analyse de la segmentation du marché

Par type de distributeur

Les modèles à chargement par le haut ont dominé le marché des bouteilles d’eau de 5 gallons en 2024 avec environ 61 % de part. Les acheteurs ont préféré ces unités car le design est simple, abordable et facile à installer dans les foyers et les petits bureaux. Le segment a connu une croissance alors que les ménages ont augmenté l’utilisation d’eau en vrac en raison des préoccupations croissantes sur la sécurité de l’eau du robinet. Les unités à chargement par le bas se sont développées à un rythme régulier alors que les entreprises ont promu des designs sans déversement et une esthétique plus propre. Les prix plus élevés ont limité une adoption plus rapide des distributeurs à chargement par le bas, mais la demande a augmenté dans les espaces de bureaux haut de gamme.

- Par exemple, de nombreux distributeurs d’eau courants à chargement par le haut conçus pour un usage domestique et de bureau ont une capacité de réservoir de stockage d’eau froide qui se situe dans ou proche de la plage de 2,5 à 3,2 litres mentionnée dans la déclaration.

Par utilisateur final

Les ménages ont dominé le marché des bouteilles d’eau de 5 gallons en 2024 avec près de 68% de part. Une forte demande est venue des familles urbaines cherchant une eau potable à faible coût, propre et portable. La croissance a également été soutenue par une prise de conscience croissante des maladies d’origine hydrique et du besoin d’une hydratation plus sûre. Les bureaux commerciaux ont adopté les grandes bouteilles pour réduire le plastique à usage unique et soutenir les points d’hydratation partagés, mais l’utilisation domestique est restée en tête en raison de volumes de consommation quotidiens plus élevés et d’une portée de distribution plus large.

- Par exemple, Blue Star a lancé son distributeur à chargement par le haut BWD3FMRGA pour une utilisation au bureau, offrant un taux de refroidissement de 3 litres/heure et pouvant accueillir un bidon de 5 gallons dans une armoire en acier inoxydable.

Par canal de distribution

Les canaux hors ligne représentaient environ 72% de la part du marché des bouteilles d’eau de 5 gallons en 2024. Les distributeurs locaux, les stations d’eau de quartier et les magasins de détail ont mené cette avance car les acheteurs faisaient confiance à la livraison directe et aux recharges rapides. Le canal s’est étendu grâce à des réseaux de livraison à domicile établis qui assuraient des achats répétés réguliers. Les plateformes en ligne ont connu une croissance alors que les applications de livraison par abonnement gagnaient des utilisateurs, mais les canaux hors ligne sont restés dominants en raison de délais d’exécution plus rapides et d’une dépendance plus élevée des consommateurs envers les fournisseurs d’eau régionaux.

Principaux moteurs de croissance

Demande croissante pour une eau potable sûre et abordable

Les préoccupations croissantes concernant la qualité de l’eau du robinet continuent de pousser les familles et les petites entreprises vers l’eau en vrac emballée, ce qui soutient une expansion stable du marché des bouteilles d’eau de 5 gallons. De nombreuses zones urbaines dépendent de l’eau livrée en raison d’une fourniture municipale incohérente, ce qui augmente la demande tant chez les ménages que dans les bureaux. Les bouteilles en vrac offrent une option d’hydratation à faible coût par rapport aux emballages à usage unique, aidant les acheteurs à réduire leurs dépenses mensuelles. La croissance augmente également à mesure que davantage de régions promeuvent l’accès à l’eau purifiée par le biais de fournisseurs réglementés et de réseaux de livraison à domicile. Des systèmes de recharge solides et des normes d’hygiène plus élevées renforcent la confiance parmi les utilisateurs fréquents. L’expansion des complexes d’appartements et des petites unités commerciales stimule encore les achats répétés.

- Par exemple, Bisleri propose explicitement un service de livraison à domicile appelé “Bisleri@doorstep”, qui inclut ses bonbonnes de 20 litres. Les clients peuvent utiliser le service pour des commandes uniques ou des abonnements.

Expansion des modèles de livraison à domicile et d’abonnement

Les réseaux de livraison structurés stimulent une forte croissance car de nombreux clients préfèrent des calendriers de recharge réguliers pour plus de commodité. Les plateformes d’abonnement simplifient la commande et réduisent la dépendance aux visites de magasins ponctuelles, aidant les fournisseurs à sécuriser des volumes prévisibles. Les flottes de livraison s’étendent dans les villes denses où la demande reste élevée en raison de l’évolution des habitudes de consommation. Les entreprises ajoutent également le suivi en temps réel et les paiements numériques pour améliorer la rétention. Ces améliorations aident les petits fournisseurs à se développer plus rapidement et à concurrencer les producteurs d’eau de marque. Le passage à des plans mensuels récurrents renforce la fidélité et augmente l’utilisation à long terme dans les ménages et les espaces de travail partagés.

- Par exemple, l’application propre de Bisleri, Bisleri@Doorstep, prend en charge des plans d’abonnement allant de 1 à 12 mois, permettant aux clients de choisir les jours de livraison (lundi-samedi) et la fréquence de paiement.

Besoins croissants en hydratation au bureau et focus sur la durabilité

Les lieux de travail investissent davantage dans des distributeurs partagés pour offrir aux employés de l’eau propre et réduire les déchets plastiques provenant des petites bouteilles. Le format de 5 gallons soutient cette transition car chaque recharge remplace plusieurs unités à usage unique, ce qui en fait un choix économique et écologique. Une sensibilisation accrue à la santé des employés encourage les entreprises à fournir un accès constant à l’hydratation, surtout dans les environnements d’entreprise ou de co-working à fort trafic. La demande augmente également à mesure que les acheteurs commerciaux explorent des contenants réutilisables qui s’alignent avec les politiques de durabilité. Cette tendance profite aux grands fournisseurs ayant une forte capacité de livraison et des certifications de conformité.

Tendances clés et opportunités

Transition vers des contenants réutilisables et sans BPA

Les acheteurs recherchent des contenants plus sûrs et durables pour une utilisation à long terme, ce qui stimule la demande pour des bouteilles en polycarbonate sans BPA et de qualité améliorée. Les fabricants répondent par des conceptions qui durent plus longtemps et réduisent l’usure lors des recharges répétées. Cette transition soutient un sous-segment premium et encourage des normes d’hygiène plus élevées chez les fournisseurs. L’attention réglementaire croissante sur la sécurité des matériaux accélère cette tendance et aide à remplacer les anciens types de bouteilles. L’essor des acheteurs soucieux de la marque favorise également un meilleur étiquetage et l’utilisation de matériaux certifiés.

- Par exemple, Nalgene a transformé ses bouteilles réutilisables en Tritan Renew, un matériau sans BPA, BPS et phtalates, fabriqué avec 50 % de contenu recyclé certifié, et lavable au lave-vaisselle sur le panier supérieur.

Croissance des distributeurs intelligents et des points d’hydratation sans contact

Les bureaux et les maisons haut de gamme adoptent des distributeurs intelligents équipés de fonctionnalités telles que le contrôle de la température, les verrous de sécurité pour enfants et la distribution par capteur. Ces améliorations stimulent la demande pour des formats de 5 gallons compatibles car les utilisateurs préfèrent des recharges efficaces et des points d’hydratation plus propres. L’utilisation sans contact a gagné en popularité alors que les acheteurs recherchaient un accès partagé plus sûr dans les espaces commerciaux. Une meilleure compatibilité des distributeurs encourage une adoption plus élevée des bouteilles en vrac, surtout dans les lieux de travail modernes et les centres du secteur des services.

- Par exemple, Elkay propose des stations d’hydratation ezH2O sans contact avec des remplisseurs de bouteilles activés par capteur, des contrôles de minuterie intégrés et des protections antimicrobiennes pour les fontaines.

Défi clé

Coûts élevés de transport et de manutention

Les fournisseurs font face à la hausse des prix du carburant et des coûts de main-d’œuvre, ce qui augmente directement le coût de la collecte, de la livraison et du nettoyage des bouteilles. Les bouteilles sont lourdes, nécessitent une manipulation soigneuse et demandent souvent une logistique répétée en raison des recharges. Les petits distributeurs peinent à maintenir leurs marges, surtout lorsqu’ils opèrent sur des zones de livraison plus larges. Ces défis créent une tarification inégale et limitent les améliorations de la capacité de la flotte. La pression sur les coûts ralentit l’adoption dans les régions sensibles aux prix où les acheteurs comparent les tarifs entre les fournisseurs locaux.

Problèmes opérationnels liés au retour et à l’entretien des bouteilles

Le cycle de recharge dépend des retours rapides de bouteilles et d’une bonne sanitation, mais de nombreux fournisseurs font face à des retards dus à une réponse client incohérente et à une mauvaise utilisation des bouteilles. Les bouteilles endommagées ou perdues augmentent les dépenses de remplacement et perturbent le flux d’inventaire. Maintenir l’hygiène nécessite également des processus de nettoyage stricts, qui demandent du temps et de l’équipement. Les manquements à la sanitation augmentent les risques pour la santé et réduisent la confiance des consommateurs. Ces points de friction affectent la fiabilité de l’approvisionnement et créent des obstacles à l’expansion à grande échelle.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait environ 28 % de part de marché des bouteilles d’eau de 5 gallons en 2024. La demande a augmenté alors que les ménages et les bureaux utilisaient de l’eau en vrac pour compenser les préoccupations concernant les canalisations vieillissantes et la qualité municipale incohérente. Les États-Unis ont pris la tête grâce à de solides réseaux de livraison à domicile et une forte pénétration des distributeurs. Le Canada a montré une croissance stable alors que les familles adoptaient des systèmes de recharge pour réaliser des économies. La croissance a également bénéficié d’une prise de conscience accrue de la santé et d’un passage aux bouteilles réutilisables. Les bâtiments commerciaux ont renforcé la demande en remplaçant les bouteilles à usage unique par des formats en vrac pour soutenir la durabilité et réduire les déchets.

Europe

L’Europe représentait près de 22 % du marché des bouteilles d’eau de 5 gallons en 2024. La demande a augmenté alors que plusieurs régions étaient confrontées à des problèmes d’eau dure et de plomberie vieillissante, ce qui a encouragé une adoption plus élevée des options purifiées en vrac. Le sud de l’Europe a connu une expansion plus rapide en raison des longs étés et d’une forte activité touristique, ce qui a stimulé la consommation dans les hôtels et les maisons de location. L’Europe de l’Est s’est appuyée sur des formats en vrac économiques pour les foyers et les petits bureaux. Les tendances de durabilité ont soutenu la circulation des bouteilles réutilisables, tandis que des règles d’hygiène plus strictes ont poussé les fournisseurs à améliorer les systèmes de nettoyage et la qualité de livraison.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial avec environ 34 % de part en 2024. L’urbanisation rapide, la densité de population croissante et la qualité peu fiable de l’eau du robinet ont renforcé la demande pour l’eau en bouteille de 5 gallons dans les villes. La Chine et l’Inde ont pris la tête grâce à de vastes réseaux de livraison à domicile et une forte utilisation parmi les ménages et les petites entreprises. L’Asie du Sud-Est s’est développée rapidement à mesure que la sensibilisation à l’hygiène des consommateurs augmentait et que les stations de recharge se multipliaient dans les centres métropolitains. La grande population active de la région a soutenu les achats en vrac pour les bureaux, les points de vente au détail et les espaces de coworking. Des réseaux de distribution solides ont maintenu les cycles de recharge fréquents et réguliers.

Amérique latine

L’Amérique latine détenait près de 10 % de part de marché des bouteilles d’eau de 5 gallons en 2024. De nombreux pays dépendaient de l’eau en bouteille en vrac en raison de préoccupations concernant la fiabilité de l’approvisionnement, ce qui a stimulé l’adoption par les ménages. Le Mexique et le Brésil représentaient la plus grande base d’utilisateurs, soutenus par de solides distributeurs locaux et des services de livraison à domicile récurrents. Les climats plus chauds ont encore poussé la consommation dans les environnements résidentiels et hôteliers. Les petites et moyennes entreprises utilisaient des bouteilles en vrac pour réduire les coûts liés aux emballages à usage unique. L’adoption a augmenté à mesure que les fournisseurs amélioraient les processus de sanitation et offraient des contenants de meilleure qualité.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique a capturé environ 6 % de part en 2024. La demande a augmenté alors que la rareté de l’eau, les températures élevées et l’accès limité à l’eau potable encourageaient la dépendance aux options en bouteille en vrac. Les pays du Golfe ont pris la tête grâce à de forts revenus disponibles et des systèmes de livraison établis soutenant les ménages et les bureaux commerciaux. L’Afrique a connu une adoption stable dans les centres urbains où les consommateurs préféraient des options de boisson plus sûres. Les hôtels, les chantiers de construction et les installations d’entreprise ont stimulé la demande pour des distributeurs associés à des bouteilles de 5 gallons. La croissance s’est améliorée à mesure que les fournisseurs étendaient les usines de recharge et renforçaient les processus de retour des bouteilles.

Segmentation du marché :

Par type de distributeur

- Chargement par le haut

- Chargement par le bas

Par utilisateur final

- Ménages

- Bureaux commerciaux

- Autres

Par canal de distribution

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des bouteilles d’eau de 5 gallons est marqué par une forte concurrence menée par des acteurs clés tels que Nestlé Waters, Primo Water Corporation, Culligan International Company, Eden Springs Ltd., Danone S.A., Niagara Bottling LLC, Absopure Water Company, HINADA, et l’Association Internationale de l’Eau Embouteillée. Ces entreprises étendent leur portée sur le marché grâce à de grands réseaux de distribution, des modèles de livraison par abonnement et des systèmes de recharge avancés. Les marques leaders se concentrent sur des matériaux de bouteilles durables, des processus de désinfection améliorés et des emballages consignés pour répondre aux attentes croissantes en matière de durabilité. De nombreux concurrents investissent dans des lignes de nettoyage automatisées et des distributeurs intelligents pour améliorer la rapidité du service et réduire les erreurs opérationnelles. Les partenariats avec des bureaux, des industries et des communautés résidentielles les aident à sécuriser des contrats à long terme. Les leaders du marché introduisent également des bouteilles sans BPA et des conceptions améliorées à l’épreuve des fuites pour renforcer la confiance des consommateurs. La demande croissante de solutions d’hydratation en vrac pousse les entreprises à augmenter les installations de production tout en utilisant une logistique rentable pour maintenir la compétitivité des prix à travers les régions.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En mai 2025, Primo Water Corporation (Primo Brands) a publié son premier rapport de durabilité 2024, soulignant que ses bouteilles réutilisables de 3 et 5 gallons peuvent être réutilisées jusqu’à 25 fois et notant l’expansion à environ 26 500 points d’échange d’eau et 23 500 stations de remplissage à travers l’Amérique du Nord.

- En juillet 2024, Eden Springs Ltd. Aquaservice a acquis Eden Springs Portugal, le principal fournisseur du pays de bouteilles d’eau avec distributeur, renforçant ainsi la distribution ibérique de grands contenants d’eau pour les foyers et les bureaux.

- En janvier 2024, Culligan International Company a acquis la plupart des activités EMEA de Primo Water (à l’exception du Royaume-Uni, du Portugal, d’Israël et d’Aimia Foods), élargissant ainsi son réseau européen de refroidisseurs d’eau embouteillée et de livraison de bouteilles de 5 gallons à environ 1,35 million de clients.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de distributeur, l’utilisateur final, le canal de distribution et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché des bouteilles d’eau de 5 gallons se dirigera de plus en plus vers des modèles réutilisables et de recharge.

- Les entreprises élargiront les outils de livraison numérique et les modèles basés sur l’abonnement pour renforcer la fidélisation des clients.

- Les exigences en matière de durabilité stimuleront le déploiement de bouteilles plus légères, de matériaux recyclés et de programmes de réduction des déchets.

- La croissance en Asie-Pacifique s’accélérera avec l’urbanisation et l’augmentation des niveaux de revenu en Chine et en Inde.

- Le segment des utilisateurs finaux domestiques croîtra plus rapidement que les bureaux commerciaux, grâce à un plus grand nombre de travailleurs à domicile.

- L’efficacité logistique et les investissements dans la livraison du dernier kilomètre différencieront les entreprises leaders.

- Les pressions réglementaires sur les plastiques à usage unique pousseront les entreprises vers des formats d’emballage alternatifs.

- L’intégration du suivi intelligent (par exemple, le contrôle de version des bouteilles ou l’utilisation des distributeurs) améliorera la visibilité opérationnelle.

- Les pressions sur les prix des stations de recharge et des alternatives municipales forceront l’optimisation des marges.

- Les fusions et acquisitions augmenteront à mesure que les entreprises chercheront à s’étendre sur les marchés régionaux et à consolider la production.