Aperçu du Marché

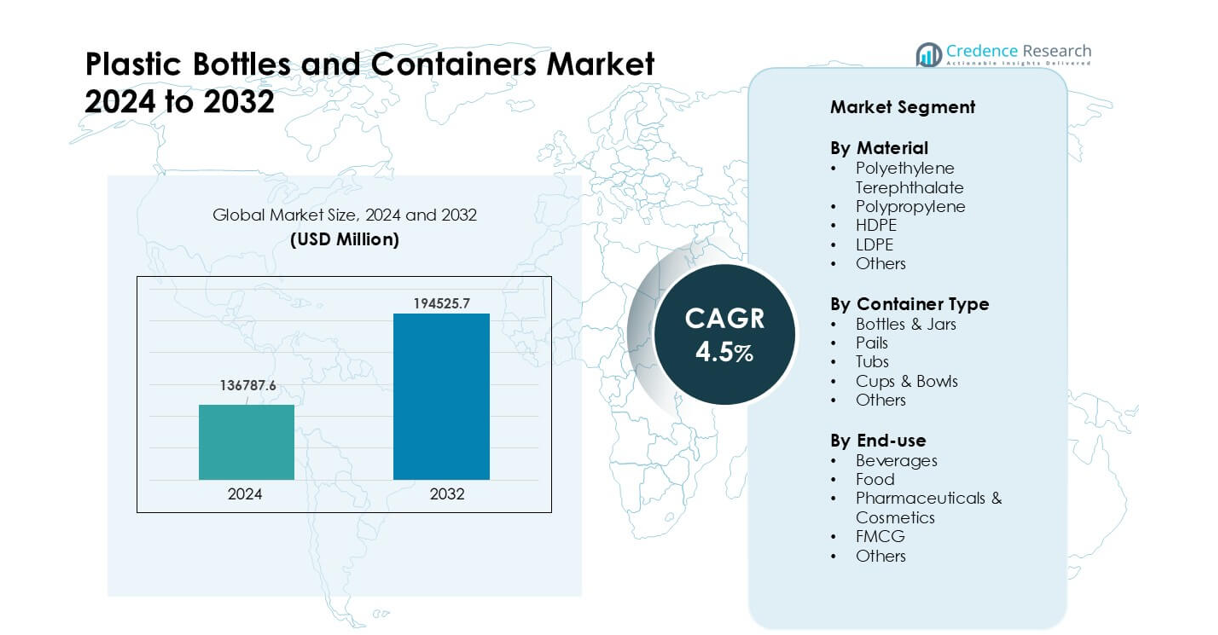

Le marché des bouteilles et contenants en plastique était évalué à 136787,6 millions USD en 2024 et devrait atteindre 194525,7 millions USD d’ici 2032, avec une croissance à un TCAC de 4,5 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Bouteilles et Contenants en Plastique 2024 |

136787,6 millions USD |

| Marché des Bouteilles et Contenants en Plastique, TCAC |

4,5% |

| Taille du Marché des Bouteilles et Contenants en Plastique 2032 |

194525,7 millions USD |

Le marché des bouteilles et contenants en plastique comprend des acteurs clés tels que Greiner Packaging, Zhuhai Zhongfu Industrial, Winpak, Graham Packaging, Huhtamaki, Plastipak Packaging, Visy, Pretium Packaging, ALPLA et Amcor. Ces entreprises rivalisent par des innovations dans les conceptions légères, des solutions PET à haute clarté, l’intégration de contenu recyclé et des technologies de moulage avancées qui soutiennent les applications alimentaires, de boissons, pharmaceutiques et de biens de consommation courante (FMCG). L’Asie-Pacifique a émergé comme la région leader en 2024 avec environ 39 % de part, stimulée par une forte capacité de fabrication, une consommation croissante de boissons emballées et une expansion rapide des produits FMCG et de santé à travers les principales économies.

Aperçus du Marché

- Le marché des bouteilles et contenants en plastique a atteint 6 millions USD en 2024 et devrait croître à un TCAC de 4,5 % jusqu’en 2032.

- Une forte demande pour les bouteilles en PET a conduit le segment à la tête avec environ 41 % de part, soutenue par une utilisation élevée dans les boissons, les aliments et les articles de soins personnels.

- L’adoption croissante du rPET, des conceptions légères et des structures mono-matériaux ont façonné les principales tendances du marché, avec un emballage FMCG et pharmaceutique montrant une croissance plus rapide.

- La concurrence s’est intensifiée parmi les principaux acteurs se concentrant sur l’intégration de contenu recyclé, les systèmes de moulage avancés et les partenariats d’approvisionnement à long terme avec les marques de boissons et de santé.

- L’Asie-Pacifique a dominé le marché mondial avec près de 39 % de part, suivie par l’Amérique du Nord à 32 %, stimulée par une forte consommation de boissons emballées et une demande croissante de FMCG.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Matériau

Le polyéthylène téréphtalate a détenu la part dominante en 2024 avec environ 41 %. Les marques ont préféré le PET en raison de sa forte clarté, de sa haute résistance et de sa large approbation pour l’emballage des boissons et des aliments. La demande a augmenté alors que les entreprises se sont orientées vers des conceptions légères et des taux de recyclage plus élevés. Le PEHD a suivi en raison de sa forte utilisation dans les produits chimiques ménagers et les biens de soins personnels. Le polypropylène a connu une croissance dans les fermetures et les applications de remplissage à chaud, tandis que le LDPE et d’autres matériaux ont servi des formats flexibles de niche. L’accent croissant sur l’emballage rentable et le soutien réglementaire plus fort pour le contenu recyclé ont aidé le PET à maintenir sa position de leader sur les marchés mondiaux.

- Par exemple, The Coca‑Cola Company a rapporté en 2024 que 48 % de ses emballages primaires étaient des bouteilles en plastique (principalement PET), dont 18 % étaient du PET recyclé à l’échelle mondiale.

Par Type de Contenant

Les bouteilles et bocaux ont dominé ce segment en 2024 avec près de 63 % de part. Les producteurs de boissons et d’aliments ont privilégié ces formats en raison de leur facilité de manipulation, de leurs fortes propriétés barrières et de leur large compatibilité de remplissage. La croissance a augmenté à mesure que les marques ont élargi leurs lignes d’emballage à usage unique et à emporter. Les seaux et bacs ont connu une demande stable dans les produits chimiques industriels et les aliments en vrac. Les gobelets et bols se sont développés dans les plats prêts à consommer. La demande croissante pour des emballages pratiques et des vitesses de remplissage plus rapides a maintenu les bouteilles et bocaux en tête du segment.

- Par exemple, dans le seul segment des boissons en Amérique du Nord, des entreprises comme PepsiCo et The Coca-Cola Company ont acheté des bouteilles en PET “en vrac” pour les opérations d’embouteillage, soulignant comment les bouteilles ont dominé la demande dans cette région pour 2024.

Par Usage Final

Les boissons ont dominé le segment de l’usage final en 2024 avec environ 46 % de part. Les marques de boissons gazeuses, d’eau en bouteille et de jus ont entraîné une forte consommation en raison de leur forte dépendance aux bouteilles en PET. Les produits alimentaires ont suivi avec une utilisation croissante dans les sauces, les produits laitiers et les huiles comestibles. Les produits pharmaceutiques et cosmétiques ont montré une forte croissance grâce à l’amélioration des normes d’hygiène et à une plus grande compatibilité avec le plastique. Les marques FMCG ont élargi la demande pour les produits de soins personnels et de nettoyage. Une forte pénétration du commerce de détail, une consommation accrue de boissons emballées et la croissance des chaînes alimentaires organisées ont soutenu le leadership de l’emballage des boissons.

Principaux Moteurs de Croissance

Augmentation de la Demande pour les Boissons Emballées et les Produits de Commodité

La demande pour l’eau en bouteille, les boissons gazeuses, les jus et les articles prêts à boire continue d’augmenter sur les marchés mondiaux. Les entreprises de boissons préfèrent les bouteilles en plastique car le format offre un poids léger, une forte durabilité et un transport sûr, ce qui aide à réduire la casse et le coût logistique. La croissance urbaine rapide stimule davantage la demande pour des emballages pratiques alors que les consommateurs recherchent des options portables pour un usage quotidien. L’expansion des réseaux de vente au détail et des plateformes de commerce rapide soutient des ventes plus élevées de packs à usage unique. La croissance se renforce à mesure que les grandes marques augmentent les lancements de produits dans les boissons fonctionnelles et les eaux aromatisées. Le passage à des boissons plus saines stimule également une adoption plus forte des bouteilles en PET pour leur accessibilité et leur clarté.

- Par exemple, les données mondiales montrent que le marché des bouteilles en PET a atteint environ 45 500 millions USD en 2024, reflétant la forte demande des segments des boissons, des jus et de l’eau en bouteille.

Utilisation Croissante dans les Produits Pharmaceutiques, Cosmétiques et FMCG

Les marques pharmaceutiques et cosmétiques utilisent largement les contenants en plastique en raison de leur forte résistance chimique, de normes d’hygiène élevées et de formes flexibles. La demande augmente à mesure que les entreprises investissent dans de nouvelles lignes de soins de la peau, de médicaments en vente libre et de compléments alimentaires. Les marques FMCG continuent de pousser les ventes en gros volumes de produits de soins personnels et de nettoyage, qui dépendent fortement des bouteilles en HDPE et PP. L’emballage en plastique soutient des vitesses de remplissage rapides et offre une forte protection contre l’humidité et la contamination. L’augmentation du revenu disponible, des portefeuilles de produits plus larges et de nouveaux canaux de commerce électronique stimulent les volumes d’emballage. La croissance s’améliore également à mesure que les entreprises adoptent des conceptions inviolables et à l’épreuve des enfants dans l’emballage des soins de santé.

- Par exemple, le marché mondial des bouteilles et contenants en plastique (couvrant les produits pharmaceutiques, les soins personnels, etc.) devrait atteindre 229,67 milliards en 2025, soulignant une forte demande au-delà des boissons.

Efforts de réduction de poids, d’efficacité des coûts et de haute recyclabilité

Les bouteilles en plastique restent privilégiées en raison des coûts de transport réduits, des émissions diminuées et de leur performance élevée dans les lignes de remplissage automatisées. La technologie de réduction de poids aide les marques à réduire la consommation de résine tout en maintenant une grande résistance des contenants. De nombreuses entreprises se tournent vers le contenu en PET recyclé à mesure que les systèmes de recyclage mondiaux se développent. Les réglementations qui encouragent les pratiques d’économie circulaire favorisent une adoption accrue des formats recyclables. La flexibilité de production permet des changements de conception rapides, rendant l’emballage plastique idéal pour les lancements fréquents de produits. Les avantages de coût par rapport au verre et au métal aident à maintenir une forte demande, surtout dans les biens de consommation à grand volume. Ces facteurs renforcent la croissance du marché et soutiennent l’expansion continue dans divers secteurs.

Tendances clés et opportunités

Transition vers le rPET et innovations en emballage durable

Les marques augmentent l’utilisation de PET recyclé en raison de la pression politique et de la demande des consommateurs pour des emballages écologiques. Les systèmes de recyclage avancés permettent une production plus élevée de rPET de qualité alimentaire, ce qui soutient une utilisation sûre dans les boissons et les produits alimentaires. Les entreprises lancent des programmes de bouteille à bouteille et investissent dans des chaînes d’approvisionnement en boucle fermée pour réduire les déchets. De nouveaux designs tels que les contenants mono-matériaux permettent un recyclage plus facile. Les améliorations technologiques soutiennent les modèles d’emballage rechargeables et consignés à travers les réseaux de vente au détail. Ces initiatives aident les marques à améliorer leurs notes de durabilité et à respecter les engagements mondiaux sur les émissions. La tendance crée de fortes opportunités pour les fournisseurs de matériaux offrant un contenu recyclé de haute qualité.

- Par exemple, The Coca‑Cola Company a rapporté qu’en 2024, elle utilisait globalement 28 % de matériaux recyclés dans son emballage principal, dont 18 % de PET utilisé était du PET recyclé (rPET).

Croissance du commerce électronique et besoins en emballages personnalisés

Le commerce de détail en ligne accroît le besoin de contenants en plastique durables et inviolables qui protègent les articles pendant le transport. Les marques de soins personnels, de cosmétiques et d’alimentation préfèrent de plus en plus les bouteilles légères en raison des coûts d’expédition réduits et de la meilleure résistance aux impacts. Les entreprises investissent dans des formes uniques et des emballages de petit volume adaptés aux services d’abonnement et aux kits d’échantillons. L’impression numérique et les technologies de changement de moule plus rapides permettent aux marques de concevoir des emballages en édition limitée pour les promotions. La croissance du commerce électronique augmente également la demande pour des fermetures étanches et des contenants à haute résistance. Ces changements créent de nouvelles opportunités commerciales pour les fabricants offrant une flexibilité de conception améliorée et un délai de production rapide.

- Par exemple, un rapport mondial sur l’emballage du commerce électronique a estimé la taille de l’industrie à 91,22 milliards USD en 2024, soulignant une augmentation de la demande pour des formats d’emballage protecteurs et personnalisables à mesure que le commerce de détail en ligne se développe.

Défis clés

Préoccupations environnementales croissantes et pression réglementaire

De nombreux pays renforcent les règles sur les plastiques à usage unique, ce qui affecte directement la demande de bouteilles et de contenants. Les réglementations encouragent des taux de recyclage plus élevés, une utilisation réduite de résine et des interdictions sur certains formats. Les préoccupations publiques concernant la pollution plastique augmentent la surveillance des entreprises de biens de consommation à rotation rapide. Les producteurs doivent investir davantage dans des matériaux durables, repenser les emballages et se tourner vers des systèmes circulaires. Les infrastructures de collecte et de recyclage restent inégales selon les régions, ce qui limite l’approvisionnement en PET recyclé de qualité. Ces pressions augmentent les coûts de production et ralentissent l’adoption sur certains marchés. Les entreprises doivent équilibrer la conformité réglementaire avec les besoins de performance et les attentes en matière de prix.

Volatilité des prix des matières premières et perturbations de l’approvisionnement

Les bouteilles en plastique dépendent des matières premières pétrochimiques, et la fluctuation des prix du pétrole et de la résine crée une incertitude des coûts pour les fabricants. Les pénuries d’approvisionnement périodiques perturbent les calendriers de production et augmentent les risques d’approvisionnement. La volatilité des prix affecte les marges bénéficiaires, en particulier pour les marques de FMCG et de boissons à fort volume qui fonctionnent avec des structures de coûts serrées. Les fabricants doivent ajuster leurs plans d’inventaire, diversifier leurs sources d’approvisionnement et utiliser des conceptions légères pour réduire l’utilisation de résine. Les ralentissements économiques et les événements géopolitiques influencent également les chaînes d’approvisionnement mondiales. Ces facteurs posent des défis à une production stable et nécessitent de solides stratégies de gestion des risques pour maintenir la compétitivité à long terme.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait environ 32 % de part du marché des bouteilles et contenants en plastique en 2024, soutenue par une forte demande de boissons, de produits pharmaceutiques et de soins personnels. Les marques aux États-Unis et au Canada se sont appuyées sur les contenants en PET et HDPE car ils offrent une grande durabilité, une forte clarté et un recyclage plus facile. La croissance s’est améliorée à mesure que les entreprises ont investi dans l’intégration du rPET et des programmes de réduction de poids pour atteindre les objectifs de durabilité. L’expansion des catégories prêtes à boire, l’activité élargie du commerce électronique et les normes de qualité strictes dans le secteur de la santé ont stimulé une consommation d’emballages régulière dans toute la région.

Europe

L’Europe représentait près de 28 % de part en 2024, stimulée par des réglementations strictes promouvant des emballages recyclables et à faible impact. Les bouteilles en PET ont été largement adoptées à mesure que les marques augmentaient l’utilisation de contenu recyclé pour se conformer aux objectifs de l’économie circulaire de l’UE. La demande a augmenté dans les secteurs des boissons, des cosmétiques et des produits d’entretien ménager en raison d’une forte préférence des consommateurs pour les emballages durables. Les conceptions légères et les structures mono-matériaux ont gagné en popularité, aidant les entreprises à réduire les déchets et à améliorer la recyclabilité. L’Europe de l’Ouest a mené la consommation, tandis que l’Europe centrale et orientale a montré une croissance croissante grâce à l’expansion des secteurs FMCG et alimentaire.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial avec environ 39 % de part en 2024, soutenue par une production de boissons à grande échelle, une demande croissante de FMCG et une forte capacité de fabrication. La Chine, l’Inde, le Japon et l’Asie du Sud-Est ont utilisé des contenants en PET et HDPE pour les aliments, les boissons et les articles de soins personnels en raison de leur faible coût et de leur grande disponibilité. L’urbanisation rapide et l’augmentation des revenus disponibles ont accru la consommation de produits emballés. La région a également connu une expansion rapide de l’emballage pharmaceutique. Les investissements croissants dans les usines de recyclage et la production de rPET ont encore amélioré la compétitivité régionale.

Amérique latine

L’Amérique latine a capturé environ 7 % de part en 2024, stimulée par la consommation croissante d’eau en bouteille et une forte demande pour des emballages FMCG abordables. Le Brésil, le Mexique et l’Argentine ont mené l’adoption alors que les marques utilisaient des bouteilles en PET pour les boissons et des contenants en HDPE pour les produits ménagers et de soins personnels. La reprise économique a soutenu une croissance modérée dans les aliments emballés et les cosmétiques. Les fabricants locaux ont augmenté les investissements dans les systèmes de recyclage pour atteindre les objectifs de durabilité émergents. L’expansion des réseaux de distribution et la croissance de la population urbaine ont également soutenu une demande plus forte d’emballages dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait près de 6 % de part en 2024, soutenue par la consommation croissante de boissons, l’expansion des centres urbains et la demande croissante de produits de soins personnels. Les bouteilles en PET ont été largement utilisées pour l’eau en bouteille en raison de leur faible coût et de leur bonne performance en rayon dans les climats chauds. La demande d’emballages FMCG et pharmaceutiques a augmenté à mesure que l’accès aux soins de santé régionaux s’améliorait. Les investissements dans les usines de fabrication et les zones de commerce ont renforcé la capacité d’approvisionnement. L’adoption de la durabilité a progressé lentement mais s’est améliorée à mesure que les pays ont introduit des initiatives de recyclage et des politiques de réduction des déchets.

Segmentation du marché :

Par matériau

- Polyéthylène Téréphtalate

- Polypropylène

- HDPE

- LDPE

- Autres

Par type de conteneur

- Bouteilles & Bocaux

- Seaux

- Bacs

- Tasses & Bols

- Autres

Par utilisation finale

- Boissons

- Alimentation

- Produits pharmaceutiques & Cosmétiques

- Produits de grande consommation

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des bouteilles et conteneurs en plastique comprend des entreprises telles que Greiner Packaging, Zhuhai Zhongfu Industrial, Winpak, Graham Packaging, Huhtamaki, Plastipak Packaging, Visy, Pretium Packaging, ALPLA, et Amcor. Ces acteurs rivalisent grâce à des avancées dans les conceptions légères, une intégration accrue de contenu recyclé, et des technologies de barrière améliorées pour les secteurs des boissons, de l’alimentation, des produits pharmaceutiques et des produits de grande consommation. De nombreuses entreprises investissent dans la production de rPET, des systèmes de moulage plus rapides, et l’inspection automatisée pour accroître l’efficacité et atteindre des objectifs de durabilité. Les partenariats avec des marques de boissons et de soins personnels renforcent les accords d’approvisionnement à long terme, tandis que l’expansion régionale aide à réduire les coûts logistiques et à améliorer la portée du service. Le focus croissant sur les structures mono-matériaux, les modèles d’économie circulaire, et le recyclage en boucle fermée façonne davantage la concurrence sur les marchés mondiaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Greiner Packaging (Autriche)

- Zhuhai Zhongfu Industrial Co., Ltd (Chine)

- Winpak LTD. (Canada)

- Graham Packaging (États-Unis)

- Huhtamaki (Finlande)

- Plastipak Packaging (États-Unis)

- Visy (Australie)

- Pretium Packaging (États-Unis)

- ALPLA (Autriche)

- Amcor Plc (Suisse)

Développements récents

- En novembre 2025, Plastipak Packaging (États-Unis) : Plastipak a annoncé une expansion de 53,8 millions de dollars de son site de fabrication en Louisiane centrale pour ajouter de l’espace d’entreposage et moderniser les lignes qui augmentent l’utilisation de plastique recyclé dans son emballage, soutenant des bouteilles et contenants PET à haut rendement pour les clients de boissons et ménagers.

- En avril 2024, Pretium Packaging (États-Unis) : Pretium a publié sa brochure Europe mettant en avant de nouveaux actifs de réchauffage et soufflage en 2 étapes conçus pour produire des bouteilles PET plus légères, élargissant sa gamme d’emballages rigides durables pour les aliments, les soins personnels et les produits chimiques ménagers.

- En avril 2024, Amcor Rigid Packaging (ARP) a lancé une bouteille en polyéthylène téréphtalate (PET) de 1 litre pour les boissons gazeuses (CSD) fabriquée à partir de 100 % de matériaux recyclés post-consommation (PCR).

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Matériau, Type de conteneur, Utilisation finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de conteneurs en PET et HDPE augmentera en raison de la consommation accrue de boissons et d’aliments emballés.

- Les bouteilles à contenu recyclé seront plus largement utilisées à mesure que les marques s’engagent à atteindre des objectifs de durabilité plus stricts.

- Les conceptions allégées et mono-matériaux s’étendront pour améliorer la recyclabilité et réduire l’utilisation de résine.

- Les applications pharmaceutiques et cosmétiques croîtront avec le lancement de nouveaux produits et des besoins d’hygiène plus stricts.

- L’automatisation des lignes de moulage et d’inspection augmentera la production et réduira les coûts de fabrication.

- La croissance du commerce électronique stimulera la demande pour des formats d’emballage durables et résistants aux fuites.

- Les programmes de recyclage régionaux amélioreront l’approvisionnement en rPET de qualité alimentaire pour les applications bouteille-à-bouteille.

- Les formes personnalisées et l’impression numérique à court tirage s’étendront pour la différenciation des marques.

- Les réglementations sur les plastiques à usage unique pousseront les entreprises vers des modèles d’économie circulaire.

- Les partenariats entre fournisseurs de résine, recycleurs et transformateurs renforceront les chaînes de valeur à long terme.