Aperçu du Marché

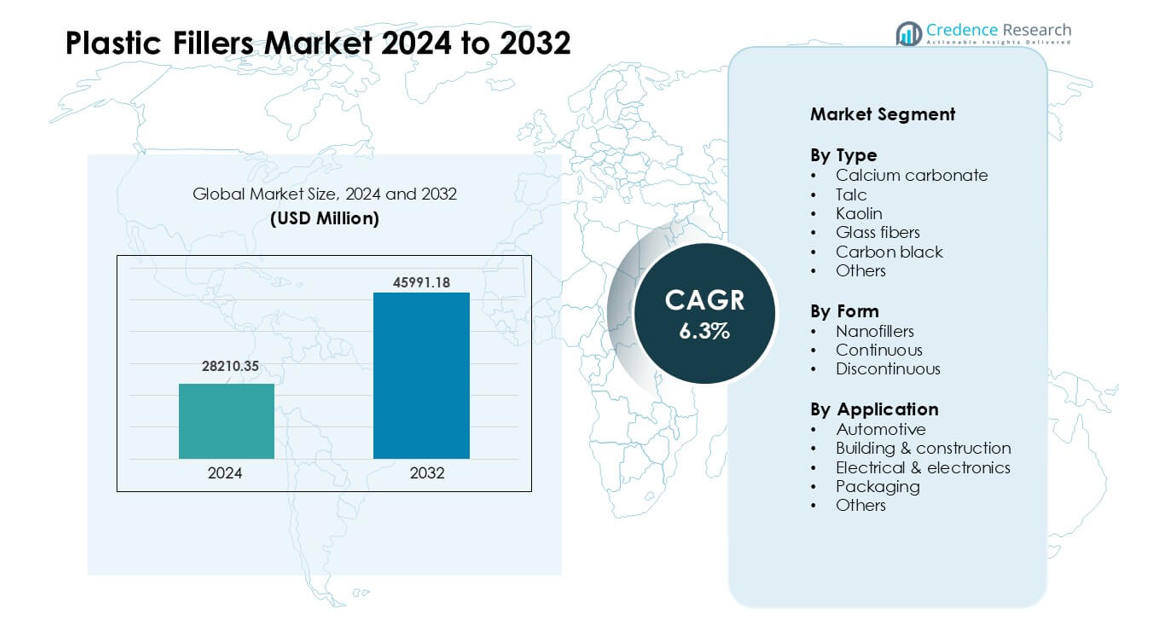

Le marché des charges plastiques était évalué à 28 210,35 millions USD en 2024 et devrait atteindre 45 991,18 millions USD d’ici 2032, avec un TCAC de 6,3 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Charges Plastiques 2024 |

28 210,35 millions USD |

| Marché des Charges Plastiques, TCAC |

6,3% |

| Taille du Marché des Charges Plastiques 2032 |

45 991,18 millions USD |

Le marché des charges plastiques comprend des acteurs clés tels que PolyMod Technologies, Inc., Solvay, Rogers Corporation, Shin-Etsu Chemical Co. Ltd., Momentive Performance Materials, Trelleborg AB, Lanxess, Saint-Gobain Performance Plastics, 3M, et Dow, qui rivalisent à travers des charges minérales avancées, des fibres techniques, et des formulations spécialisées pour les applications automobiles, de construction, d’emballage et électroniques. Ces entreprises se concentrent sur la performance, la qualité de dispersion et l’efficacité des coûts pour renforcer leur présence sur le marché. L’Asie-Pacifique a émergé comme la région leader en 2024 avec environ 41 % de part, grâce à une forte capacité de fabrication, une croissance industrielle rapide, et une utilisation accrue des plastiques renforcés dans l’automobile, les matériaux de construction et les biens de consommation.

Aperçus du Marché

- Le marché des charges plastiques a atteint 28 210,35 millions USD en 2024 et devrait croître jusqu’à 45 991,18 millions USD d’ici 2032 avec un TCAC de 6,3 %, soutenu par la demande croissante dans l’automobile, la construction, l’emballage et l’électronique.

- La croissance est stimulée par une utilisation accrue du carbonate de calcium et des fibres de verre dans les pièces légères, une demande stable dans les tuyaux et profilés de construction, et des besoins de réduction des coûts dans les applications plastiques à grand volume.

- Les tendances incluent une adoption plus large des nanofillers, un fort intérêt pour les charges minérales recyclées, et une utilisation accrue des grades traités en surface pour une meilleure dispersion et résistance à la chaleur dans les applications avancées.

- Des acteurs clés tels que PolyMod Technologies, Solvay, Rogers Corporation, Shin-Etsu, et Dow mènent par des charges techniques, des composés spécialisés, et une capacité élargie dans les régions à forte demande ; les contraintes proviennent de la volatilité des matières premières et des limites dans les applications à haute clarté ou haute flexibilité.

- L’Asie-Pacifique détenait 41 % de part, l’Amérique du Nord 28 %, et l’Europe 27 % en 2024, tandis que l’automobile menait les applications avec 34 % de part et le carbonate de calcium dominait le type avec 42 % de part.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type

Le carbonate de calcium a dominé le segment des types en 2024 avec environ 42 % de part. La forte demande provenait de son faible coût, de sa large disponibilité et de sa capacité à améliorer la rigidité et la stabilité dimensionnelle des plastiques. Le charge minérale soutient également un meilleur traitement, ce qui aide les fabricants à réduire les coûts de production dans l’emballage, les panneaux de construction et les pièces automobiles. Le talc et les fibres de verre ont gagné une utilisation régulière grâce à leur résistance de renforcement, mais le carbonate de calcium est resté l’option préférée car il offre des performances équilibrées et une large compatibilité avec les principaux systèmes polymères.

- Par exemple, Omya AG, un fournisseur mondial de carbonate de calcium broyé, propose des grades adaptés à l’extrusion de PVC et de PP, permettant aux transformateurs d’ajouter une teneur élevée en charge tout en maintenant un écoulement de fusion stable et une finition de surface.

Par Forme

Les charges discontinues ont détenu la part dominante en 2024 avec près de 55 % du marché. Les fabricants ont privilégié cette forme en raison de son mélange facile, de sa dispersion stable et de sa compatibilité avec la production de plastique en vrac. Ces charges soutiennent une résistance mécanique plus élevée sans changements majeurs dans les lignes de traitement, ce qui profite aux grandes applications automobiles et de construction. Les nanofillers ont connu une croissance plus rapide grâce à l’amélioration des propriétés barrières et thermiques, mais le coût élevé a limité leur adoption large. Les charges continues sont restées de niche car elles sont principalement utilisées dans des produits techniques spécialisés.

- Par exemple, dans les composés de polypropylène (PP), les charges typiques de CaCO₃ varient de 10 % à 50 % en poids (et dans certaines applications spécialisées encore plus), permettant aux producteurs de remplacer une partie substantielle du polymère vierge sans retooling majeur.

Par Application

L’automobile était le segment d’application leader en 2024 avec environ 34 % de part. La croissance est venue de l’utilisation croissante de composants polymères légers nécessitant une résistance renforcée, une résistance à la chaleur et un contrôle dimensionnel. Les charges plastiques telles que le carbonate de calcium et les fibres de verre aident les constructeurs automobiles à réduire le poids des véhicules tout en maintenant une durabilité élevée. Le bâtiment et la construction ont également montré une forte adoption en raison de la demande pour des profilés en PVC remplis, des tuyaux et des produits d’isolation. L’emballage utilisait des charges principalement pour réduire les coûts et améliorer la rigidité, mais l’automobile continuait de dominer en raison des besoins de performance plus élevés.

Principaux Moteurs de Croissance

Augmentation de la Demande pour des Matériaux Légers et Rentables

Le marché des charges plastiques croît rapidement en raison de la forte demande pour des matériaux légers et abordables dans les principales industries. Les constructeurs automobiles utilisent des charges pour réduire le poids et améliorer l’efficacité énergétique, tout en maintenant une résistance élevée des pièces. Les producteurs d’emballages comptent sur les charges pour réduire l’utilisation de résine et contrôler les coûts de production. Les entreprises de construction adoptent des plastiques remplis pour des tuyaux, des panneaux et des profilés nécessitant rigidité et durabilité. Cette demande augmente l’utilisation des charges dans le polypropylène, le polyéthylène, le PVC et les plastiques techniques. La pression pour réduire les coûts, combinée à de meilleures propriétés matérielles, maintient le carbonate de calcium, le talc et les fibres de verre en demande constante dans les lignes de fabrication mondiales.

- Par exemple, les charges plastiques sont largement utilisées dans diverses industries, y compris le papier, les plastiques, le caoutchouc, les peintures et les adhésifs, avec le carbonate de calcium broyé et le talc parmi les matériaux les plus utilisés à l’échelle mondiale.

Expansion des Activités de Construction et d’Infrastructure

Les grands programmes de construction en Asie, au Moyen-Orient et en Afrique stimulent la consommation de charges dans les produits de construction. Les plastiques remplis aident à offrir des profils plus solides, une meilleure isolation et un contrôle dimensionnel stable pour les portes, fenêtres et systèmes de tuyauterie. Ces caractéristiques soutiennent une longue durée de vie, même dans des climats difficiles. La croissance urbaine rapide augmente le besoin de réseaux de services publics, ce qui élargit l’utilisation de tuyaux en plastique renforcé et d’isolation de câbles. Les constructeurs privilégient les composés remplis car ils réduisent le poids total du système et facilitent une installation plus rapide. À mesure que les gouvernements investissent dans le logement, l’approvisionnement en eau et les projets de villes intelligentes, la demande de matériaux remplis haute performance continue d’augmenter.

- Par exemple, les charges minérales telles que le carbonate de calcium, le talc et le kaolin sont largement utilisées dans les plastiques, y compris le PVC, pour des applications comme les tuyaux, les profilés et les revêtements de sol. Elles sont ajoutées pour réduire les coûts, améliorer la rigidité, augmenter la résistance à la chaleur et renforcer la durabilité.

Croissance dans les Biens de Consommation et les Applications Électriques

L’adoption plus large des charges provient de l’augmentation de la production d’appareils électroménagers, d’électronique et de produits ménagers. Les fabricants utilisent des charges pour améliorer la résistance à la chaleur, la rigidité et la performance ignifuge dans les boîtiers, interrupteurs, adaptateurs et composants de fils. Ces améliorations aident les entreprises à respecter les règles de sécurité et à réduire les coûts des matériaux dans la production à grande échelle. Les marques de consommation apprécient également la qualité constante des produits, que les charges soutiennent grâce à une meilleure précision dimensionnelle et une finition de surface améliorée. À mesure que l’électronique devient plus petite et plus complexe, les composés renforcés permettent des conceptions solides et minces. Ce changement renforce l’utilisation des charges dans les thermoplastiques utilisés dans les connecteurs, boîtiers et pièces structurelles.

Tendances Clés & Opportunités

Passage vers des Charges Haute Performance et Spécialisées

Une tendance claire implique une demande croissante pour des charges avancées, telles que les nanofillers, les fibres techniques et les minéraux traités en surface. Ces options offrent une meilleure stabilité thermique, une résistance aux barrières et des performances mécaniques supérieures aux grades standard. Des industries telles que l’automobile, l’aérospatiale et l’électronique adoptent ces matériaux pour respecter des limites de conception strictes et des règles de sécurité. Les charges spécialisées soutiennent également la réduction de poids et aident les fabricants à remplacer les pièces métalliques par des plastiques renforcés. L’investissement croissant en R&D améliore la compatibilité avec les polymères, ce qui soutient une dispersion stable et de meilleures propriétés finales. À mesure que les exigences de performance augmentent, les charges spécialisées jouent un rôle plus important dans les applications émergentes.

- Par exemple, une étude de 2025 sur les composites biopolymère-nanoclay a démontré que l’ajout de seulement 3 % en poids de nanoclay dans un mélange chitosane-vanilline produisait des films avec des performances barrières et mécaniques significativement améliorées par rapport aux films biopolymères non remplis, illustrant comment même de faibles charges de nanofillers peuvent offrir des améliorations de haute performance dans les applications d’emballage.

Utilisation croissante de solutions de remplissage durables et recyclées

Les pressions en matière de durabilité stimulent l’intérêt pour les minéraux recyclés, les charges bio-sourcées et les additifs de traitement à faibles émissions. De nombreuses entreprises ajoutent du carbonate de calcium recyclé provenant de flux de déchets industriels pour réduire l’impact environnemental et la dépendance aux matières premières vierges. Les marques dans l’emballage et les biens de consommation adoptent ces charges pour répondre aux objectifs réglementaires et aux attentes des clients. La croissance de la fabrication circulaire pousse les entreprises à utiliser des matériaux qui réduisent l’empreinte carbone. La recherche sur les biocharges à partir de fibres de bois et de déchets agricoles élargit les nouvelles options pour des formulations à faible coût et faible impact. Cette tendance façonnera le développement futur des produits sur les marchés mondiaux.

- Par exemple, la terre de diatomées peut être utilisée comme charge dans les composites polymères, et son ajout augmente généralement le module de flexion (rigidité) par rapport au polymère pur.

Opportunités dans l’impression 3D et la fabrication avancée

La montée de la fabrication additive crée une nouvelle demande pour des charges qui améliorent la résistance à l’impression, la stabilité et la tolérance à la chaleur. Les filaments renforcés avec des minéraux ou des fibres offrent une meilleure rigidité et une finition de surface plus lisse pour les impressions industrielles et grand public. Les entreprises explorant l’impression 3D grand format utilisent des polymères remplis pour construire des moules, des fixations et des prototypes durables. Ces matériaux aident à réduire le gauchissement et à améliorer l’adhérence des couches. Alors que l’impression 3D se tourne vers la production de masse, des mélanges de charges sur mesure ouvriront de fortes opportunités de croissance. Cette tendance soutient une utilisation accrue des charges dans les plastiques d’ingénierie conçus pour les systèmes de fabrication modernes et numériques.

Défis clés

Volatilité des prix et instabilité de la chaîne d’approvisionnement

L’approvisionnement en matières premières reste un défi majeur pour les producteurs de charges et les compoundeurs. Les prix des minéraux tels que le talc, le kaolin et les fibres de verre varient en raison des limites d’extraction, des coûts énergétiques et des problèmes de transport. Les perturbations mondiales affectent le mouvement des matériaux en vrac, ce qui augmente les délais pour les fabricants. Ces changements augmentent les coûts de production et rendent la planification plus difficile pour les compoundeurs qui dépendent d’un approvisionnement stable en charges. Les entreprises font souvent face à la pression de maintenir des prix bas, ce qui limite leur capacité à compenser les coûts croissants. Ce défi oblige de nombreux producteurs à rechercher des sources alternatives ou à développer des grades recyclés.

Limites techniques dans les applications haute performance

Les charges plastiques améliorent de nombreuses propriétés matérielles, mais elles créent également des limites en termes de résistance, de résistance aux chocs et de clarté de surface pour certains polymères. Un excès de charge peut entraîner de la fragilité, une usure accrue des équipements de traitement et une mauvaise finition de surface. Ces problèmes restreignent l’utilisation dans les produits nécessitant une grande flexibilité, une clarté optique ou des formes complexes. Les fabricants d’électronique et de dispositifs médicaux nécessitent des matériaux précis et stables, et les charges doivent répondre à des règles strictes de performance et de sécurité. Toutes les charges ne fonctionnent pas bien avec chaque résine, ce qui nécessite des tests fréquents et une reformulation. Ces limites ralentissent l’adoption dans les applications avancées et à forte valeur ajoutée.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait environ 28 % de part de marché des charges plastiques en 2024. La région bénéficie d’une forte demande dans les applications automobiles, d’emballage et électriques, qui s’appuient sur les charges pour améliorer la rigidité et réduire les coûts de production. Les constructeurs automobiles américains utilisent du carbonate de calcium, du talc et des fibres de verre pour alléger les composants des véhicules tout en maintenant les normes de sécurité. Le secteur de la construction soutient également une adoption régulière grâce aux tuyaux et profilés en PVC remplis. L’expansion des programmes de recyclage encourage une utilisation accrue de charges durables. Les investissements continus dans les plastiques avancés et les composés renforcés aident à maintenir la position forte de la région sur le marché mondial.

Europe

L’Europe représentait près de 27 % de part de marché en 2024, stimulée par des réglementations strictes, des normes de haute qualité et une forte adoption des matériaux techniques. Les entreprises automobiles en Allemagne, en France et en Italie utilisent des charges avancées pour soutenir la conception de véhicules légers et la conformité aux émissions. Les producteurs d’emballages adoptent des charges minérales pour réduire l’utilisation de résine et soutenir les objectifs d’économie circulaire. Le secteur de la construction s’appuie sur des produits en PVC et polypropylène remplis pour les tuyaux, l’isolation et les systèmes de fenêtres. L’innovation dans les charges spéciales, y compris les minéraux traités en surface et les nanofillers, renforce la demande dans les applications haute performance. L’Europe reste un leader dans les solutions de charges durables et axées sur la technologie.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché des charges plastiques avec environ 41 % de part de marché en 2024. Le leadership de la région provient de la fabrication à grande échelle en Chine, en Inde, au Japon et en Asie du Sud-Est. Les industries automobile, de la construction, de l’électronique et de l’emballage utilisent de grands volumes de plastiques remplis pour améliorer les performances et gérer les coûts. La croissance urbaine rapide augmente la demande de tuyaux en PVC remplis, de profilés et de produits d’isolation. L’expansion de la production de biens de consommation et d’appareils électroménagers stimule également l’adoption régulière de composés renforcés. D’importantes réserves minérales et des coûts de production compétitifs soutiennent l’approvisionnement en carbonate de calcium, talc et kaolin. Cette solide base industrielle positionne l’Asie-Pacifique comme la région à la croissance la plus rapide.

Amérique latine

L’Amérique latine a capturé environ 9 % de part de marché en 2024, soutenue par la hausse de la construction, de la production d’emballages et de l’automobile. Des pays comme le Brésil et le Mexique utilisent des polymères remplis pour réduire les coûts de fabrication et améliorer la durabilité des produits. Les projets d’infrastructure augmentent la demande de tuyaux en PVC renforcés, de feuilles et d’isolation de câbles. Les entreprises locales d’emballage adoptent des charges pour améliorer la rigidité et réduire la consommation de matières premières. La croissance de la fabrication d’appareils électroménagers soutient également une demande régulière. Malgré un développement industriel plus lent que dans d’autres régions, l’amélioration des conditions économiques et l’expansion de la capacité de traitement des plastiques continuent de renforcer l’adoption des charges sur les principaux marchés latino-américains.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait près de 5 % de part de marché en 2024. La croissance du marché est stimulée par l’expansion de l’activité de construction, en particulier dans les pays du Golfe axés sur de grands projets d’infrastructure et immobiliers. Les plastiques remplis soutiennent des systèmes de tuyauterie, d’isolation et de panneaux plus solides et rentables. La demande de matériaux d’emballage augmente avec la croissance de la production alimentaire, de boissons et de biens de consommation. L’Afrique du Sud et les Émirats arabes unis montrent une adoption croissante de composés renforcés dans les applications automobiles et électriques. Le traitement limité des matières premières locales crée une dépendance à l’importation, mais l’industrialisation croissante et les nouveaux investissements dans la fabrication aident à élargir la présence du marché de la région.

Segmentation du marché :

Par type

- Carbonate de calcium

- Talc

- Kaolin

- Fibres de verre

- Noir de carbone

- Autres

Par forme

- Nanorecharges

- Continues

- Discontinues

Par Application

- Automobile

- Bâtiment & construction

- Électrique & électronique

- Emballage

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des charges plastiques est façonné par des acteurs majeurs tels que PolyMod Technologies, Inc., Solvay, Rogers Corporation, Shin-Etsu Chemical Co. Ltd., Momentive Performance Materials, Trelleborg AB, Lanxess, Saint-Gobain Performance Plastics, 3M, et Dow. Ces entreprises rivalisent en offrant des charges fonctionnelles spécialisées telles que le carbonate de calcium, le talc, le kaolin, les fibres de verre, qui améliorent la rigidité, la résistance à la chaleur, la stabilité dimensionnelle et l’efficacité des coûts dans les applications automobiles, de construction, d’emballage et électroniques. De nombreuses entreprises investissent dans des charges traitées en surface et des nanorecharges pour favoriser une meilleure dispersion et un comportement mécanique amélioré. Les leaders du marché étendent également leur production en Asie-Pacifique pour répondre à la demande croissante et sécuriser l’approvisionnement en minéraux. La durabilité reste un axe stratégique, avec l’introduction de grades de charges recyclées et l’adoption de procédés à faibles émissions. Une collaboration étroite avec les producteurs de polymères et les OEM permet des formulations personnalisées répondant aux besoins de performance et de réglementation en évolution, renforçant ainsi le positionnement concurrentiel sur les marchés mondiaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- PolyMod Technologies, Inc.

- Solvay

- Rogers Corporation

- Shin-Etsu Chemical Co. Ltd.

- Momentive Performance Materials

- Trelleborg AB

- Lanxess

- Saint-Gobain Performance Plastics

- 3M

- Dow

Développements récents

- En octobre 2025, Lanxess a annoncé de nouveaux additifs polymères, colorants et pigments inorganiques stables à la chaleur lors du K 2025. Ces produits visent la coloration des plastiques et la modification des performances, soutenant des formulations plastiques remplies et renforcées de plus grande valeur.

- En février 2025, Rogers Corporation a lancé de nouveaux matériaux de stratifié thermodurcissable (RO4830™ Plus) destinés aux PCB de capteurs radar millimétriques automobiles, faisant partie de leur pipeline de matériaux avancés plus large (y compris les introductions de produits élastomères et en mousse) qui servent les applications de polymères haute performance et de matériaux remplis dans les marchés de l’automobile et de l’électronique.

- En janvier 2025, Solvay a signé un protocole d’accord avec Hankook pour collaborer sur des solutions de silice circulaire pour la fabrication de pneus (effort pour augmenter l’approvisionnement en silice biosourcée / issue de déchets pour la silice hautement dispersible HDS). Cela s’appuie sur les investissements antérieurs de Solvay dans la silice bio-circulaire (Livorno) et signale l’expansion de l’approvisionnement en silice à faible empreinte carbone pour les pneus et autres utilisations de remplissage de polymères.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Forme, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande de plastiques légers augmentera, accroissant le besoin de charges haute performance.

- Les producteurs automobiles élargiront l’utilisation de composés renforcés pour des gains de sécurité et d’efficacité.

- Les matériaux de construction adopteront davantage de charges minérales pour améliorer la durabilité et le contrôle des coûts.

- Les entreprises d’emballage utiliseront des charges pour réduire la consommation de résine et soutenir les objectifs de durabilité.

- Les nanofillers seront adoptés plus largement à mesure que les prix baissent et que la qualité de dispersion s’améliore.

- Les charges minérales recyclées se développeront à mesure que les marques se tourneront vers des matériaux à moindre impact.

- Les fabricants d’électronique rechercheront des charges avancées qui améliorent la résistance à la chaleur et la stabilité.

- L’expansion de la capacité en Asie-Pacifique renforcera l’approvisionnement mondial et réduira les coûts de traitement.

- Les entreprises investiront davantage dans les charges traitées en surface pour améliorer la compatibilité avec les plastiques techniques.

- La pression réglementaire poussera les producteurs à développer des solutions de charges plus propres, plus sûres et plus respectueuses de l’environnement.