Vue d’ensemble du marché

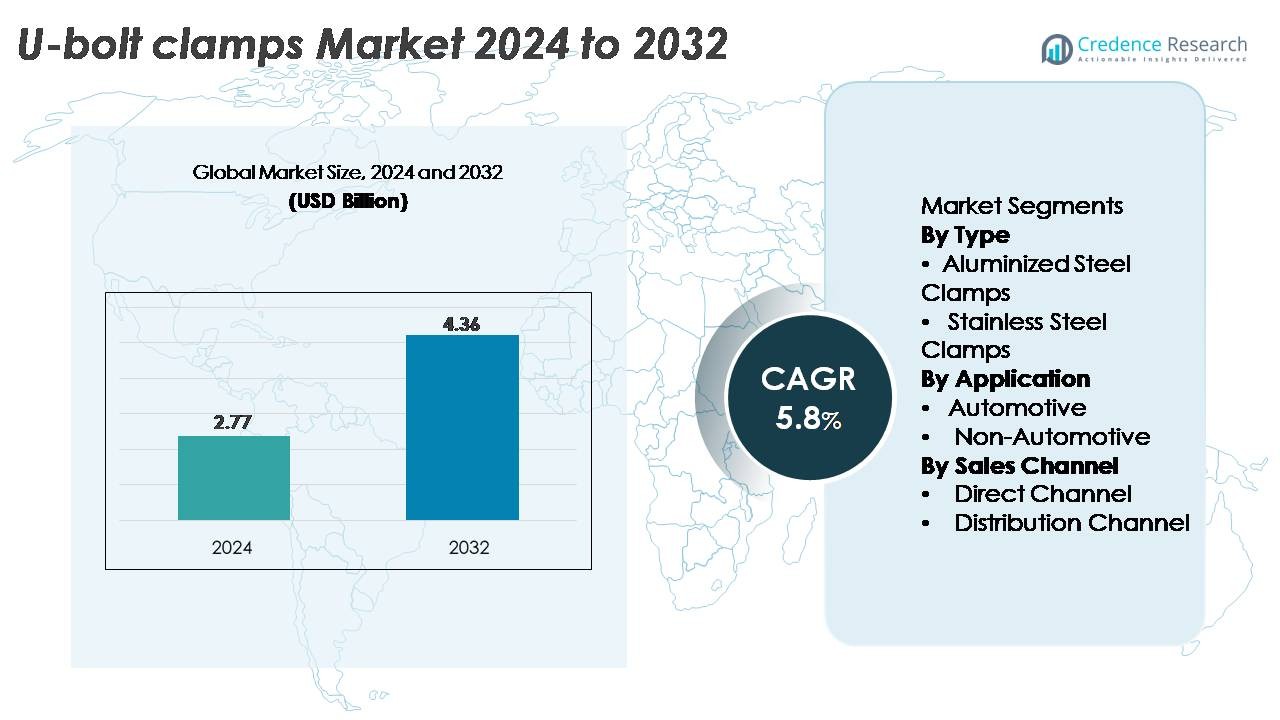

Le marché mondial des colliers en U était évalué à 2,77 milliards USD en 2024 et devrait atteindre 4,36 milliards USD d’ici 2032, avec un TCAC de 5,8 % pendant la période de prévision (2025–2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Colliers en U 2024 |

2,77 milliards USD |

| Marché des Colliers en U, TCAC |

5,8% |

| Taille du Marché des Colliers en U 2032 |

4,36 milliards USD |

Le marché des colliers en U est façonné par un groupe diversifié de fabricants établis, notamment Peterson Spring, Kale Clamp, Ideal Clamp, Yushin Precision Industrial, BAND-IT, Togo Seisakusyo, Oetiker Group, Rotor Clip, Norma Group SE et Clampco. Ces entreprises rivalisent en offrant des colliers à haute résistance et résistants à la corrosion, conçus pour les applications automobiles, industrielles et de construction. Beaucoup se concentrent sur l’innovation matérielle, la formation de précision et l’expansion des réseaux de distribution pour renforcer leur présence sur le marché dans les segments OEM et après-vente. L’Amérique du Nord domine le marché mondial avec une part de 34 %, stimulée par une forte production automobile, une infrastructure industrielle avancée et une demande soutenue pour des solutions de colliers en acier inoxydable de qualité supérieure.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché des colliers en U était évalué à 2,77 milliards USD en 2024 et devrait atteindre 4,36 milliards USD d’ici 2032, enregistrant un TCAC de 5,8 %, reflétant une croissance stable dans les applications automobiles et industrielles.

- Les principaux moteurs du marché incluent l’augmentation de la production automobile, l’expansion de la demande de maintenance après-vente et l’utilisation croissante de colliers en acier inoxydable résistants à la corrosion, qui détiennent la plus grande part dans le segment des types en raison de leur durabilité supérieure et de leurs performances de charge.

- Les tendances clés se concentrent sur des conceptions de colliers personnalisées, une fabrication de précision et une adoption plus large de matériaux à haute résistance, soutenues par une innovation compétitive de la part des acteurs mondiaux priorisant la fiabilité, la certification et l’ingénierie spécifique aux applications.

- Les contraintes du marché proviennent principalement de la volatilité des prix des matières premières, des perturbations de la chaîne d’approvisionnement et de la pression sur les prix exercée par les fabricants régionaux à bas coût, affectant les marges dans les catégories de colliers standards.

- Régionalement, l’Amérique du Nord est en tête avec 34 %, suivie par l’Asie-Pacifique à 29 % et l’Europe à 28 % ; le segment automobile reste l’application dominante, tandis que le canal de distribution représente la plus grande part des ventes totales.

Analyse de la segmentation du marché :

Analyse de la segmentation du marché :

Par Type

Les colliers en acier inoxydable représentent le sous-segment dominant, capturant la plus grande part de marché grâce à leur résistance supérieure à la corrosion, leur haute résistance à la traction et leur longue durée de vie dans des environnements exigeants. Leur fiabilité dans des conditions de haute température et de fortes vibrations favorise une utilisation répandue dans les applications automobiles, de machines industrielles et de construction. Les colliers en acier aluminisé continuent de croître régulièrement en tant qu’alternatives économiques, notamment dans les systèmes d’échappement et les environnements de corrosion modérée. La domination de l’acier inoxydable est renforcée par les normes OEM qui mettent de plus en plus l’accent sur la durabilité, la réduction des cycles de maintenance et le respect des spécifications de performance et de sécurité.

- Par exemple, le collier d’oreille StepLess® en acier inoxydable de la série 167 d’Oetiker est conçu en acier inoxydable 304 pour offrir une finition résistante à la corrosion et garantir un joint sécurisé et sans fuite sous des charges dynamiques, en utilisant un design StepLess® à 360° pour une pression de surface uniforme.

Par Application

Le segment automobile détient la part de marché dominante, stimulé par l’utilisation extensive de colliers en U dans les systèmes d’échappement, les ensembles de suspension, la stabilisation du châssis et le support des conduites de fluides. Les constructeurs automobiles privilégient les composants offrant une haute intégrité structurelle, une résistance aux vibrations et une fiabilité à long terme, soutenant une forte demande pour des matériaux de collier de qualité supérieure tels que l’acier inoxydable. Pendant ce temps, le segment non-automobile, y compris la construction, le CVC, la production d’énergie et les équipements industriels, continue de s’étendre avec des investissements accrus dans les infrastructures et les systèmes mécaniques lourds. Cependant, l’industrie automobile maintient son avance en raison des volumes d’utilisation standardisés et des spécifications de fabrication strictes.

- Par exemple, Rotor Clip fournit des colliers de retenue en acier à ressort et des fixations conçus et testés dans un laboratoire certifié IATF 16949 et AS9100 pour résister aux fréquences de vibration exigeantes et aux charges axiales rencontrées dans les ensembles de transmission, garantissant sécurité et stabilité dans des conditions dynamiques de véhicule.

Par Canal de Vente

Le canal de distribution domine le marché, représentant la plus grande part car les fabricants s’appuient sur des réseaux de distributeurs étendus pour atteindre les acheteurs du marché secondaire automobile, les entrepreneurs industriels et les prestataires de services de maintenance. Les distributeurs offrent une large disponibilité de produits, un traitement plus rapide et des options multi-marques, renforçant leur position dans divers secteurs d’utilisation finale. Les canaux de vente directe croissent régulièrement, notamment parmi les grands OEM et les clients industriels recherchant des conceptions de colliers personnalisées, une efficacité d’achat en gros et des partenariats d’approvisionnement à long terme. Malgré cette croissance, le canal de distribution reste dominant en raison de son échelle, de son accessibilité et de sa forte présence dans les segments B2B et du marché secondaire.

Principaux Facteurs de Croissance

Expansion de la Fabrication Automobile et de la Demande du Marché Secondaire

L’expansion mondiale de la production automobile et la hausse constante des services après-vente stimulent fortement la demande de colliers en U, car ces composants sont essentiels pour les ensembles d’échappement, la stabilisation de la suspension, l’alignement de la transmission et la fixation des conduites de fluides. Les constructeurs automobiles privilégient de plus en plus les colliers à haute résistance et résistants à la corrosion pour répondre aux normes d’émission et de durabilité en évolution. Le parc automobile croissant alimente la demande de remplacement, les colliers en U étant couramment remplacés lors des cycles de maintenance en raison de l’exposition à la chaleur, du stress de vibration et de la corrosion. De plus, la transition vers des architectures d’échappement légères et des agencements de moteurs compacts augmente le besoin de colliers de précision capables de fournir des tolérances serrées et une capacité de charge élevée. L’expansion des flottes de véhicules commerciaux dans la logistique, la construction et la mobilité urbaine ajoute une croissance soutenue du volume, car les camions et bus lourds dépendent largement des colliers en U de grand diamètre pour la sécurité du châssis et de la suspension. Ensemble, la demande des OEM et du marché secondaire crée une voie de croissance stable à long terme.

- Par exemple, le système de fixation en acier inoxydable Ultra-Lok® de haute résistance de BAND-IT offre une résistance à la traction de 4 448 N et résiste à des températures d’échappement dépassant 538 °C, soutenant une fixation sécurisée dans des environnements automobiles à fortes vibrations.

Modernisation des infrastructures industrielles et mises à niveau de l’équipement

Les investissements croissants dans les infrastructures industrielles couvrant le pétrole et le gaz, la production d’énergie, les équipements de construction et les machines lourdes servent de catalyseur majeur de croissance pour les colliers en U. Ces colliers sont essentiels pour sécuriser les pipelines, les conduits de CVC, les tubes mécaniques et les composants structurels lourds, les rendant intégrés aux installations à grande échelle et aux projets d’expansion d’usine. À mesure que les installations se modernisent vers des cadres plus économes en énergie et conformes aux normes de sécurité, la demande augmente pour des colliers haute performance avec une plus grande endurance de charge, une protection contre la rouille et un amortissement des vibrations. La montée en puissance de la rénovation et de la modernisation des infrastructures vieillissantes contribue également aux ventes récurrentes, en particulier là où la fatigue des métaux et les vibrations des équipements posent des risques opérationnels. Les entrepreneurs industriels spécifient de plus en plus des colliers en acier inoxydable et revêtus pour répondre aux exigences strictes en matière de stabilité environnementale, sismique et mécanique. Avec des secteurs tels que le traitement de l’eau, le traitement chimique et les installations d’énergie renouvelable qui se développent à l’échelle mondiale, l’adoption de solutions de serrage en U robustes continue de se renforcer dans les environnements techniques à haute contrainte.

- Par exemple, la bande en acier inoxydable 316 non revêtue de BAND-IT (numéro de pièce C40699), mesurant 3/4 de pouce de large par 0,030 pouces d’épaisseur, offre une résistance moyenne à la rupture d’environ 8 006 N (1 800 lbs).

Adoption croissante de matériaux résistants à la corrosion et fabrication avancée

Le marché bénéficie considérablement de la préférence croissante pour les matériaux avancés qui améliorent la durabilité des colliers, réduisent la maintenance et garantissent la sécurité à long terme dans des conditions d’exploitation difficiles. Les fabricants se tournent vers des aciers inoxydables, des revêtements aluminisés et des fixations traitées thermiquement qui offrent une meilleure résistance à la corrosion, une résistance à la traction plus élevée et une stabilité thermique. Cette adoption est motivée par des normes de qualité plus strictes dans les secteurs automobile, maritime et industriel, où l’exposition prolongée à la chaleur, à l’humidité et aux agents chimiques est courante. Les procédés de fabrication avancés tels que les tiges cintrées CNC, le forgeage automatisé, le soudage robotisé et le filetage de précision améliorent la précision dimensionnelle et l’uniformité de la charge, permettant aux colliers de supporter un couple plus élevé et des contraintes dynamiques. Ces améliorations technologiques réduisent également les erreurs de production, améliorent la cohérence dans la fabrication à grande échelle et soutiennent des géométries de colliers personnalisées pour des applications spécialisées. Alors que les utilisateurs finaux exigent une durée de vie plus longue et une réduction des temps d’arrêt, les matériaux haute performance et les techniques de production automatisées accélèrent considérablement la croissance du marché.

Tendances et Opportunités Clés

Transition Croissante Vers des Conceptions de Colliers Personnalisées et Spécifiques à l’Application

Une opportunité clé émerge de la demande croissante pour des colliers en U personnalisés conçus pour des conditions de charge spécifiques, des diamètres de tuyaux et des expositions environnementales. Les OEM automobiles demandent de plus en plus des colliers spécifiques aux modèles conçus pour répondre à des seuils exacts de couple, de vibration et de température. Les opérateurs industriels nécessitent de même des colliers conçus sur mesure pour des pipelines à haute pression, des atmosphères corrosives et des ancrages structurels lourds. Les fabricants répondent en intégrant des plateformes CAO/FAO, la prototypage rapide et des systèmes d’outillage modulaire qui permettent des cycles de conception plus courts et une production flexible. Cette tendance à la personnalisation améliore la performance des produits, améliore la sécurité opérationnelle et soutient la conformité avec des normes spécifiques à l’industrie telles que ASTM, ISO et DIN. Alors que des secteurs comme les énergies renouvelables, le traitement chimique et la construction adoptent des systèmes mécaniques plus complexes, les solutions de serrage personnalisées représentent une opportunité de grande valeur pour les fabricants cherchant à se différencier par l’excellence en ingénierie et des gammes de produits spécialisées.

- Par exemple, le programme de colliers conçus par Ideal Tridon utilise des outils CAO/FAO et prend en charge des diamètres personnalisés jusqu’à 762 mm, avec des variantes en acier inoxydable de la série 300 validées par des tests de fatigue ASTM F2098 pour garantir la durabilité dans des assemblages à haute vibration.

Expansion des Réseaux de Distribution Après-Vente et des Plateformes de Commerce Électronique

La croissance des réseaux de distribution multi-marques et des plateformes d’approvisionnement en ligne redéfinit l’accessibilité du marché et permet aux fabricants d’atteindre des segments de clients plus larges. Les acheteurs industriels, les ateliers automobiles et les consommateurs de bricolage comptent de plus en plus sur les portails de commerce électronique pour une large sélection de tailles de colliers, de matériaux et de grades de performance. Cette tendance ouvre des opportunités pour les fabricants d’élargir leurs catalogues numériques, d’offrir un inventaire prêt et de renforcer leur visibilité sur les marchés mondiaux. Une logistique améliorée, une gestion des stocks en temps réel et des outils de comparaison de produits améliorés soutiennent davantage cette transition. Les distributeurs investissent également dans des services à valeur ajoutée tels que des recommandations techniques, des tableaux de compatibilité et des guides d’application qui aident les acheteurs à prendre des décisions éclairées. Alors que l’approvisionnement numérique devient plus courant, les fournisseurs avec une forte présence en ligne, des capacités de réalisation efficaces et des modèles de tarification multi-niveaux compétitifs sont en position de gagner un avantage significatif sur le marché.

· Par exemple, Fastenal intègre plus de 800 000 SKU actifs dans son système de chaîne d’approvisionnement numérique et prend en charge le retrait local le jour même via 3 300 succursales, améliorant l’accès pour les acheteurs de colliers à grand volume.

Principaux Défis

Volatilité des Prix des Matières Premières et Perturbations de la Chaîne d’Approvisionnement

Le marché fait face à des défis importants en raison des fluctuations des prix de l’acier inoxydable, de l’acier au carbone, des revêtements et des matériaux d’alliage utilisés dans la fabrication des colliers en U. La volatilité des prix impacte directement les coûts de production et réduit les marges, surtout pour les fabricants dépendant des achats d’acier en vrac ou des matériaux importés. De plus, les perturbations mondiales de la chaîne d’approvisionnement, des retards d’expédition aux goulets d’étranglement logistiques, perturbent la planification des stocks et augmentent les délais de livraison. Ces incohérences compliquent les contrats d’approvisionnement OEM, qui nécessitent souvent des calendriers de livraison stricts et des prix stables. Les petits fabricants sont plus vulnérables en raison d’un pouvoir de négociation limité avec les fournisseurs et les distributeurs. La nécessité de maintenir des niveaux de stock élevés augmente encore la pression sur le fonds de roulement. À mesure que les marchés renforcent les exigences réglementaires en matière de traçabilité des matériaux et de conformité à la qualité, le défi de l’équilibre entre l’efficacité des coûts et la performance des matériaux devient de plus en plus complexe.

Concurrence Intense sur le Marché et Pression des Prix des Fabricants à Bas Coût

Le marché des colliers en U est très concurrentiel, avec de nombreux acteurs régionaux et internationaux offrant des configurations de produits similaires, entraînant une forte pression sur les prix. Les fabricants à bas coût, notamment dans les régions où les coûts de main-d’œuvre et de production sont plus faibles, intensifient la concurrence en fournissant des colliers économiques aux grossistes et distributeurs de pièces de rechange. Cette dynamique oblige les fabricants établis à se différencier par la qualité, la certification, les améliorations des matériaux et les efforts de précision d’ingénierie qui augmentent les coûts de production. Maintenir la compétitivité devient difficile dans les segments sensibles aux prix, surtout lorsque les acheteurs privilégient le coût à la performance à long terme. De plus, les colliers contrefaits et de qualité inférieure circulant sur certains marchés créent des défis supplémentaires, car ils compromettent la sécurité des applications et sapent la crédibilité de la marque. Les fabricants doivent investir dans l’assurance qualité, la protection de la marque et la gouvernance de la distribution pour maintenir leur position sur le marché face à des stratégies de prix mondiales agressives.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des colliers en U avec 34%, soutenue par une forte production automobile, une activité de pièces de rechange étendue et une adoption élevée des colliers en acier inoxydable résistants à la corrosion. La base industrielle bien établie de la région, y compris le pétrole et le gaz, le CVC, la construction et les machines lourdes, stimule la demande continue de composants de fixation haute résistance. Les normes strictes de performance et de sécurité aux États-Unis et au Canada poussent les fabricants à fournir des colliers conçus avec précision et une capacité de charge améliorée. De plus, les avancées technologiques dans les systèmes d’échappement, la maintenance de flotte et l’infrastructure de pipelines soutiennent la consommation à long terme à la fois dans les canaux OEM et de pièces de rechange.

Europe

L’Europe représente environ 28% du marché mondial, stimulée par des normes avancées d’ingénierie automobile, une forte fabrication industrielle et des investissements croissants dans les infrastructures écoénergétiques. L’Allemagne, la France, l’Italie et le Royaume-Uni dirigent la demande, soutenus par des réglementations strictes de l’UE favorisant des matériaux de colliers durables et résistants à la corrosion. Les secteurs en expansion des énergies renouvelables, du traitement chimique et de la gestion de l’eau de la région renforcent encore la consommation de colliers haute performance. La présence d’OEM automobiles établis et de fabricants de machines assure également des volumes d’approvisionnement stables. L’accent mis par l’Europe sur les composants certifiés de qualité, la durabilité et la longue durée de vie continue de renforcer l’adoption des colliers dans de nombreuses industries d’utilisation finale.

Asie-Pacifique

L’Asie-Pacifique capture une part de marché estimée à 29 % et se présente comme la région à la croissance la plus rapide en raison de l’expansion de la production automobile, du développement des infrastructures et de l’industrialisation rapide en Chine, en Inde, au Japon et en Asie du Sud-Est. Le vaste pipeline de construction de la région, l’augmentation de la production manufacturière et l’accroissement des investissements dans les projets de transport et d’énergie stimulent l’utilisation extensive des colliers en U dans les systèmes de tuyauterie, les machines et les applications structurelles. Les capacités de fabrication rentables et la demande croissante du marché secondaire soutiennent davantage la croissance régionale. À mesure que les équipementiers d’origine locaux intensifient leurs opérations et appliquent des normes de qualité plus strictes, la demande de colliers en acier inoxydable et à haute résistance continue d’augmenter sur les marchés de l’APAC.

Amérique latine

L’Amérique latine représente environ 5 % du marché mondial, avec une croissance concentrée au Brésil, au Mexique, en Argentine et au Chili. L’augmentation des opérations d’assemblage automobile et l’expansion des infrastructures de construction et d’énergie soutiennent l’adoption régulière des colliers en U dans de multiples applications. Les projets de modernisation industrielle, notamment dans le pétrole et le gaz et l’exploitation minière, contribuent à une demande accrue pour des colliers durables avec une résistance améliorée à la corrosion et aux vibrations. Cependant, la volatilité économique et les cycles d’investissement irréguliers limitent l’élan global des achats. Malgré ces défis, la demande du marché secondaire pour l’entretien automobile et des machines offre des opportunités à long terme cohérentes pour les fabricants et distributeurs de colliers.

Moyen-Orient & Afrique (MEA)

La région du Moyen-Orient & Afrique représente environ 4 % de la part de marché, principalement stimulée par les activités pétrolières et gazières, l’expansion pétrochimique et le développement d’infrastructures à grande échelle dans les pays du Conseil de coopération du Golfe (CCG). Les colliers en U robustes sont largement utilisés dans les réseaux de pipelines, les systèmes CVC et les installations d’équipements industriels, créant une demande stable. Le secteur minier en croissance de l’Afrique et les projets d’infrastructures urbaines contribuent également à l’expansion du marché. Cependant, la diversification industrielle limitée et les investissements fluctuants dans la construction restreignent une croissance plus rapide. L’adoption croissante des colliers en acier inoxydable dans les environnements à haute température et corrosifs continue de soutenir la trajectoire de demande à long terme du MEA.

Segmentation du marché :

Par type

- Colliers en acier aluminisé

- Colliers en acier inoxydable

Par application

- Automobile

- Non-automobile

Par canal de vente

- Canal direct

- Canal de distribution

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des colliers en U est caractérisé par un mélange de fabricants mondiaux, de producteurs régionaux et de sociétés d’ingénierie spécialisées qui rivalisent sur la qualité des produits, l’innovation matérielle et la portée de la distribution. Les entreprises leaders se concentrent sur la fourniture de colliers en acier inoxydable haute résistance et en acier aluminisé qui répondent à des spécifications rigoureuses pour l’automobile, l’industrie et la construction. De nombreux acteurs investissent dans des technologies de fabrication avancées telles que le pliage automatisé, le filetage de précision, le soudage robotisé et les processus de traitement de surface pour améliorer la durabilité et la précision dimensionnelle. Les partenariats stratégiques avec les OEM automobiles, les entrepreneurs industriels et les distributeurs de pièces de rechange renforcent le positionnement sur le marché. Pendant ce temps, les fabricants régionaux mettent l’accent sur la compétitivité des coûts, desservant des segments sensibles aux prix avec des configurations de colliers standard. La demande croissante pour des colliers résistants à la corrosion et robustes encourage les entreprises à élargir leurs gammes de produits et à poursuivre une différenciation basée sur la certification. La concurrence intense pousse également les entreprises à optimiser la logistique, à améliorer la disponibilité des stocks et à offrir des colliers personnalisés pour des exigences spécifiques d’application. Dans l’ensemble, l’innovation, la performance constante et des chaînes d’approvisionnement réactives définissent le succès concurrentiel sur le marché.

Analyse des Principaux Acteurs

- Peterson Spring

- Kale Clamp

- Ideal Clamp

- Yushin Precision Industrial

- BAND-IT

- Togo Seisakusyo

- Groupe Oetiker

- Rotor Clip

- Norma Group SE

- Clampco

Développements Récents

- En août 2025, Clampco Products, Inc. a obtenu la certification Nadcap pour ses processus de soudage, une étape qui souligne son engagement envers la fabrication de colliers de qualité aérospatiale et défense.

- En décembre 2024, NORMA Group a obtenu un contrat majeur d’un fabricant d’appareils électroménagers américain pour fournir près de trois millions de colliers métalliques TORRO personnalisés par an.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, l’Application, le canal de Vente et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour des colliers de serrage en U en acier inoxydable haute résistance continuera d’augmenter à mesure que les industries privilégient une durée de vie plus longue et une résistance à la corrosion.

- Les OEM automobiles et les fournisseurs du marché secondaire augmenteront l’adoption de colliers de serrage conçus avec précision pour répondre aux exigences évolutives des systèmes d’échappement, de suspension et de châssis.

- Les mises à niveau des infrastructures industrielles dans les secteurs du pétrole et du gaz, de l’énergie, du CVC et de la construction stimuleront une consommation à long terme constante.

- Les fabricants élargiront leurs capacités de personnalisation pour offrir des géométries de colliers spécifiques à l’application pour des environnements lourds et à fortes vibrations.

- L’automatisation des processus de pliage, de filetage et de soudage améliorera l’efficacité de la production et la précision dimensionnelle.

- Les distributeurs mondiaux renforceront les plateformes en ligne, améliorant l’accessibilité au marché et l’engagement après-vente.

- La croissance dans les économies émergentes accélérera l’utilisation des colliers dans les installations de transport, de fabrication et de pipelines.

- Les innovations matérielles telles que les revêtements avancés et les alliages de qualité supérieure amélioreront les performances dans des environnements chimiquement agressifs et à haute température.

- La pression concurrentielle s’intensifiera, poussant les fournisseurs à se différencier par la certification, le contrôle de la qualité et le support technique.

- Les initiatives de durabilité encourageront l’adoption de matériaux recyclables et de méthodes de fabrication économes en énergie dans toute l’industrie des colliers de serrage.