Aperçu du Marché

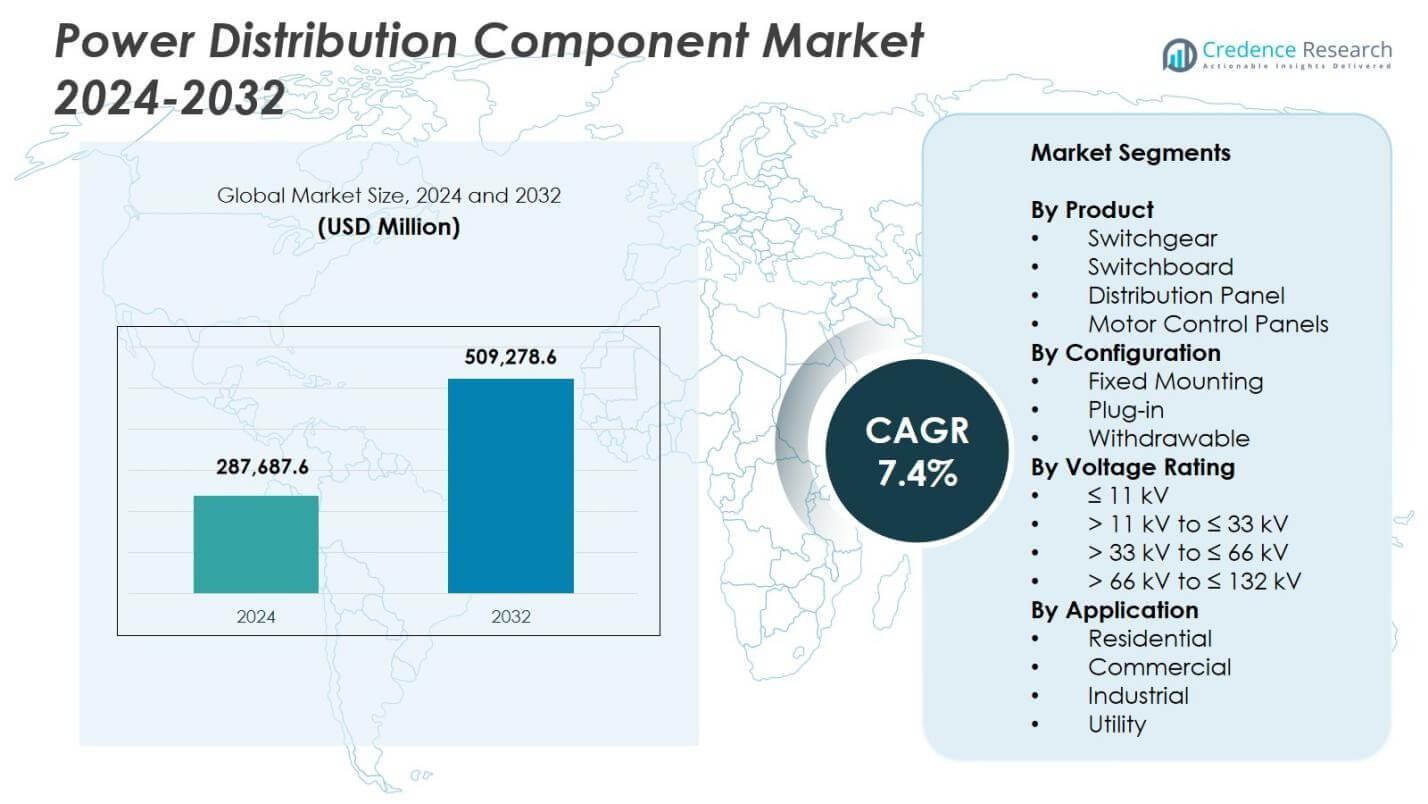

La taille du marché des composants de distribution d’énergie était évaluée à 287 687,6 millions USD en 2024 et devrait atteindre 509 278,6 millions USD d’ici 2032, avec un TCAC de 7,4 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Composants de Distribution d’Énergie 2024 |

287 687,6 millions USD |

| Marché des Composants de Distribution d’Énergie, TCAC |

7,4% |

| Taille du Marché des Composants de Distribution d’Énergie 2032 |

509 278,6 millions USD |

Le marché des composants de distribution d’énergie comprend des acteurs de premier plan tels que ABB, Eaton, General Electric, Hitachi Energy, Fuji Electric, Hubbell, Hyundai Electric, Hyosung Heavy Industries, L&T Electrical, et Lucy Group, tous développant des portefeuilles technologiques pour répondre à la demande croissante d’infrastructures de distribution efficaces. Ces entreprises se concentrent sur des appareillages intelligents, des panneaux de distribution modulaires et des systèmes de surveillance compatibles IoT pour soutenir la modernisation du réseau, l’intégration des énergies renouvelables et l’expansion industrielle. Régionalement, l’Asie-Pacifique domine le marché avec une part de 34,7 % en 2024, stimulée par une électrification à grande échelle et une croissance des infrastructures, suivie par l’Amérique du Nord avec une part de 32,8 % et l’Europe à 28,4 %, reflétant une forte modernisation et des mises à niveau réglementaires à travers leurs réseaux.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché

- Le marché des composants de distribution d’énergie était évalué à 287 687,6 millions USD en 2024 et atteindra 509 278,6 millions USD d’ici 2032 avec un TCAC de 4 %.

- Les appareillages de commutation ont dominé le marché avec une part de 6 %, soutenus par la modernisation croissante des réseaux, l’électrification industrielle et l’intégration des énergies renouvelables dans les principales économies.

- Les composants de distribution intelligents et compatibles IoT ont continué à gagner en popularité alors que les services publics privilégient l’automatisation, la maintenance prédictive et une meilleure visibilité opérationnelle.

- Des acteurs clés tels qu’ABB, Eaton, General Electric, Hitachi Energy et Hyundai Electric ont élargi leurs portefeuilles grâce à des systèmes intelligents, des conceptions modulaires et des technologies de surveillance numérique.

- L’Asie-Pacifique a dominé avec une part de 7 %, suivie par l’Amérique du Nord à 32,8 % et l’Europe à 28,4 %, grâce à de fortes améliorations des infrastructures, tandis que l’Amérique latine et le Moyen-Orient & Afrique ont montré une demande émergente en raison de l’électrification et de l’expansion des réseaux.

Analyse de la segmentation du marché :

Par produit

Le marché des composants de distribution d’énergie par produit est dominé par les appareillages de commutation, représentant 41,6 % de part en 2024, grâce à l’augmentation des projets de modernisation des réseaux, l’intégration croissante des énergies renouvelables et l’expansion de l’électrification industrielle. Les tableaux de distribution occupent une forte position secondaire en raison de leur utilisation dans les sous-stations commerciales et de services publics, tandis que les panneaux de distribution et les panneaux de commande de moteurs gagnent en popularité dans la fabrication, le pétrole & gaz, et les améliorations des infrastructures. La demande pour des systèmes de protection à haute fiabilité, une sécurité opérationnelle améliorée et des fonctionnalités de surveillance avancées continue de stimuler la croissance, positionnant les appareillages de commutation comme le choix préféré pour des réseaux de distribution d’énergie efficaces et sécurisés.

- Par exemple, le système de maintenance de réduction d’arc électrique d’Eaton réduit le temps de dégagement des défauts à seulement 16 millisecondes, améliorant ainsi la sécurité des travailleurs.

Par configuration

Le segment de la configuration est dominé par le montage fixe, représentant 48,3 % de part en 2024, soutenu par son adoption généralisée dans les services publics, les établissements commerciaux et les installations industrielles lourdes. Ses avantages incluent un rapport coût-efficacité, une installation simplifiée et des exigences de maintenance minimales, ce qui renforce sa demande dans les systèmes de distribution à grande échelle. Les configurations enfichables et amovibles montrent une adoption croissante dans les environnements nécessitant une maintenance rapide et une flexibilité opérationnelle améliorée. La croissance du marché est stimulée par le besoin d’une fiabilité accrue du système, d’une réduction des temps d’arrêt et d’un déploiement croissant d’architectures de distribution électrique modulaires à travers les réseaux intelligents et les applications industrielles automatisées.

- Par exemple, le tableau de distribution MNS d’ABB utilise des modules débrochables, disponibles dans des puissances allant jusqu’à et au-delà de 630 A, permettant le remplacement de l’équipement en moins d’une minute et réduisant considérablement les temps d’arrêt opérationnels.

Par Tension Nominale

Dans le segment de la tension nominale, ≤ 11 kV est apparu comme la catégorie dominante avec 37,4 % de part en 2024, stimulée par une demande substantielle dans les bâtiments commerciaux, les infrastructures résidentielles, les petites industries et les réseaux de distribution des services publics. Cette gamme est préférée pour les applications de distribution secondaire où la sécurité, l’efficacité des coûts et les conceptions compactes sont essentielles. Les classes de tension plus élevées—including >11 kV à ≤33 kV, >33 kV à ≤66 kV, et >66 kV à ≤132 kV—connaissent une augmentation des déploiements dans le renforcement de la transmission, l’évacuation des énergies renouvelables et les grandes unités industrielles. La croissance est soutenue par l’augmentation de l’électrification, l’expansion des sous-stations de distribution et les initiatives de numérisation du réseau.

Moteurs de Croissance Clés

Modernisation Croissante du Réseau et Expansion des Infrastructures

Les initiatives de modernisation du réseau restent un moteur majeur pour le marché des composants de distribution électrique, car les services publics investissent dans la mise à niveau des infrastructures vieillissantes et l’amélioration de la fiabilité du réseau. Les gouvernements et les opérateurs privés accélèrent le renforcement des réseaux de transmission et de distribution pour soutenir la demande croissante d’électricité, l’intégration des énergies renouvelables et l’expansion urbaine. Ces initiatives augmentent le déploiement de tableaux de distribution, de panneaux de distribution et de systèmes de contrôle moteur. Les sous-stations numériques, les équipements de protection automatisés et les solutions de surveillance avancées propulsent davantage l’adoption du marché, renforçant la demande de composants de distribution électrique à haute efficacité et intelligents.

- Par exemple, le tableau de distribution primaire moyenne tension GM AirSeT de Schneider Electric est déployé par le gestionnaire de réseau de distribution allemand EAM Netz comme une solution isolée à l’air pur, sans SF₆, avec des capteurs IoT intégrés et une surveillance numérique basée sur EcoStruxure, permettant des informations en temps réel sur l’état et soutenant la maintenance conditionnelle des réseaux de distribution.

Industrialisation Rapide et Croissance du Secteur Manufacturier

L’industrialisation accélérée dans les économies émergentes stimule une forte demande pour les composants de distribution électrique, alors que les usines de fabrication, les unités pétrochimiques, les installations de traitement des métaux et les centres logistiques étendent leur infrastructure électrique. Les industries nécessitent des composants fiables et de haute capacité pour garantir des opérations ininterrompues, la conformité aux normes de sécurité et l’efficacité énergétique. Les panneaux de contrôle moteur et les tableaux de distribution moyenne tension gagnent en popularité à mesure que les entreprises modernisent leurs installations de production et déploient l’automatisation. La tendance vers l’Industrie 4.0 pousse à l’intégration de systèmes de contrôle intelligents et de diagnostics en temps réel, augmentant le besoin d’architectures de distribution avancées qui soutiennent des opérations industrielles hautement performantes.

- Par exemple, les contrôleurs de moteurs moyenne tension SIMOVAC et SIMOVAC-AR de Siemens, évalués de 2,3 kV à 6,9 kV avec des courants de tenue de courte durée allant jusqu’à 63 kA, sont utilisés aux côtés des appareillages moyenne tension pour alimenter des entraînements à haute capacité dans la production d’énergie et les industries de transformation, garantissant un démarrage et une protection fiables des moteurs dans des applications exigeantes.

Augmentation du Déploiement des Énergies Renouvelables et de l’Électrification

Le passage croissant vers l’énergie propre et l’électrification entraîne le besoin de systèmes de distribution modernes capables de gérer les flux de puissance variables provenant de sources renouvelables. Les projets solaires et éoliens nécessitent des appareillages robustes, des dispositifs de protection et des composants haute tension pour une évacuation d’énergie sûre et efficace. L’électrification des transports, du chauffage et des infrastructures rurales augmente les charges du réseau de distribution, accélérant les investissements dans de nouvelles sous-stations et panneaux de distribution. La recherche de stabilité du réseau, de régulation de la tension et de gestion automatisée de l’énergie renforce la demande pour des composants innovants de distribution d’énergie conçus pour des systèmes énergétiques décentralisés et fortement axés sur les énergies renouvelables.

Tendances Clés & Opportunités

Adoption de Systèmes de Distribution d’Énergie Intelligents et Compatibles IoT

Une tendance majeure qui redessine le marché est l’adoption rapide de composants de distribution d’énergie intelligents et compatibles IoT qui offrent une surveillance en temps réel, une maintenance prédictive et des analyses avancées. Les services publics et les industries intègrent des appareillages connectés et des panneaux de distribution pour améliorer l’efficacité opérationnelle et réduire les temps d’arrêt. Ces systèmes permettent une détection automatique des défauts, une optimisation des charges et des fonctionnalités de sécurité améliorées. Alors que la transformation numérique s’accélère à travers les réseaux électriques, des opportunités émergent pour les fabricants offrant des composants intelligents, intégrés au cloud et compatibles avec la communication qui soutiennent les stratégies de gestion de réseau de nouvelle génération et d’automatisation de l’énergie.

- Par exemple, la solution de distribution d’énergie intelligente ReliaGear d’ABB relie les tableaux de distribution basse tension et les disjoncteurs à une plateforme de cloud computing qui surveille, optimise et contrôle la distribution électrique en temps réel.

Expansion des Architectures de Distribution Modulaires et Compactes

Le passage vers des systèmes de distribution modulaires, économes en espace et plug-and-play présente des opportunités significatives pour les acteurs du marché. Les appareillages compacts, les tableaux de distribution modulaires et les conceptions extractibles gagnent en importance dans les infrastructures urbaines, les bâtiments commerciaux et les centres de données où les contraintes d’espace et l’installation rapide sont des priorités. Ces configurations facilitent la maintenance, la scalabilité et réduisent les temps d’arrêt, les rendant attrayantes pour les réseaux électriques modernes. Les fabricants innovant dans les conceptions résistantes aux arcs, les systèmes d’isolation hybrides et les unités modulaires préconçues bénéficient de la demande croissante pour des solutions de distribution flexibles et performantes.

- Par exemple, le système MNS-Up d’ABB, un appareillage de commutation basse tension avec UPS, combine un appareillage modulaire avec un UPS intégré dans une seule unité plug-and-play, permettant aux centres de données d’augmenter la capacité électrique sans nécessiter de gros travaux de câblage, tout en améliorant le temps de disponibilité et l’utilisation de l’espace dans les installations préfabriquées et en périphérie.

Principaux Défis

Coûts Élevés d’Installation et de Mise à Niveau

Malgré une demande croissante, les coûts élevés d’installation et de mise à niveau restent un défi important pour les services publics et les industries adoptant des composants avancés de distribution électrique. Les appareillages modernes, les systèmes de contrôle numérique et les dispositifs de surveillance intelligents nécessitent un investissement en capital substantiel, ce qui peut ralentir l’adoption dans les régions aux budgets limités. La modernisation des infrastructures vieillissantes augmente encore les coûts en raison des problèmes de compatibilité, des modifications structurelles et des temps d’arrêt pendant le remplacement. Ces obstacles financiers affectent particulièrement les petites industries et les services publics, limitant le déploiement à grande échelle d’architectures de distribution technologiquement avancées.

Perturbations de la Chaîne d’Approvisionnement et Volatilité des Matières Premières

Les fluctuations des prix des matériaux essentiels tels que le cuivre, l’aluminium et l’acier posent un défi persistant pour les fabricants de composants. Les perturbations de la chaîne d’approvisionnement, les tensions géopolitiques et les retards logistiques impactent les cycles de production et augmentent les coûts opérationnels. Les délais prolongés pour les semi-conducteurs et les composants électroniques entravent davantage la livraison d’appareillages avancés et de systèmes de surveillance. Ces incertitudes réduisent la rentabilité pour les fabricants et compliquent la planification à long terme des projets pour les services publics et les utilisateurs industriels, ralentissant le rythme des déploiements de nouvelles infrastructures et des activités de modernisation.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait 32,8% de part du marché des composants de distribution électrique en 2024, stimulée par de forts investissements dans la modernisation du réseau, l’intégration des énergies renouvelables et le remplacement des réseaux de transmission et de distribution vieillissants. Les États-Unis mènent la demande régionale en raison des mises à niveau à grande échelle des services publics, de l’expansion des centres de données et de l’électrification croissante des transports. Le Canada contribue avec un renforcement constant des infrastructures et des installations de projets renouvelables. L’accent mis par la région sur les réseaux intelligents, les sous-stations numériques et les systèmes de protection avancés accélère l’adoption d’appareillages et de panneaux de distribution à haute efficacité. Un soutien réglementaire fort et des normes axées sur la fiabilité renforcent encore la croissance du marché dans les secteurs des services publics et industriels.

Europe

L’Europe représentait 28,4% de part en 2024, soutenue par des réglementations strictes en matière d’efficacité énergétique, l’expansion des énergies renouvelables et le déploiement généralisé de technologies de réseau numérique. Des pays comme l’Allemagne, le Royaume-Uni et la France mènent l’adoption grâce à la modernisation des réseaux de distribution et à l’intégration de composants haute tension pour l’énergie éolienne et solaire. L’accent mis par la région sur les infrastructures à faible émission de carbone stimule la demande pour des appareillages intelligents, des systèmes de distribution modulaires et des panneaux de contrôle automatisés. Les interconnexions de réseau transfrontalières en cours et les investissements dans les infrastructures de recharge pour véhicules électriques renforcent la pénétration du marché, tandis que les actifs électriques vieillissants à travers l’Europe occidentale et centrale continuent de créer une demande de remplacement significative.

Asie-Pacifique

L’Asie-Pacifique a dominé le paysage mondial avec une part de 34,7% en 2024, alimentée par une industrialisation rapide, un développement urbain à grande échelle et une expansion massive des infrastructures électriques en Chine, en Inde et en Asie du Sud-Est. La consommation croissante d’électricité et le besoin de réseaux de distribution stables stimulent l’adoption substantielle de systèmes de commutation moyenne tension, de panneaux de distribution et de systèmes de contrôle moteur. Les programmes d’électrification menés par le gouvernement et les ajouts d’énergies renouvelables intensifient la demande de composants de réseau modernes. La région connaît également une adoption croissante des technologies de distribution intelligentes alors que les services publics passent à la surveillance numérique et à l’automatisation. Une production manufacturière forte et des capacités de production compétitives positionnent en outre l’Asie-Pacifique comme le marché régional à la croissance la plus rapide.

Amérique latine

L’Amérique latine a capturé une part de 2,6% en 2024, avec une croissance soutenue par des projets d’électrification en cours, le développement des énergies renouvelables et la modernisation des infrastructures de distribution. Le Brésil et le Mexique restent les principaux contributeurs de revenus en raison de l’expansion industrielle, des mises à niveau des infrastructures et du déploiement croissant de composants moyenne tension. La région connaît une demande croissante pour des systèmes de commutation et des panneaux de distribution durables pour soutenir la stabilité du réseau et l’expansion de la construction commerciale. Cependant, les contraintes budgétaires et les réformes réglementaires plus lentes limitent le rythme de la modernisation. Malgré les défis, l’accent croissant mis sur l’énergie propre et la résilience du réseau continue de créer des opportunités pour des solutions avancées de distribution d’énergie.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait une part de 1,5% en 2024, stimulée par les investissements des services publics dans l’expansion de la transmission et de la distribution, la diversification industrielle et l’électrification des zones reculées. Les pays du Golfe alimentent la demande à travers des projets d’infrastructure et commerciaux à grande échelle nécessitant des systèmes de commutation et de contrôle modernes. Le besoin de l’Afrique pour un accès fiable à l’électricité et l’expansion du réseau accélèrent l’adoption de composants de distribution basse et moyenne tension. Les initiatives renouvelables, en particulier dans l’énergie solaire, stimulent le déploiement de dispositifs avancés de protection et de commutation. Malgré les contraintes économiques et de la chaîne d’approvisionnement, la région offre un potentiel de croissance à long terme grâce au développement continu du secteur de l’énergie et aux programmes de modernisation.

Segmentations du marché :

Par produit

- Appareillage de commutation

- Tableau de distribution

- Panneau de distribution

- Panneaux de contrôle moteur

Par configuration

- Montage fixe

- Enfichable

- Retirable

Par tension nominale

- ≤ 11 kV

- > 11 kV à ≤ 33 kV

- > 33 kV à ≤ 66 kV

- > 66 kV à ≤ 132 kV

Par application

- Résidentiel

- Commercial

- Industriel

- Services publics

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des composants de distribution d’énergie comprend des acteurs majeurs tels que ABB, Eaton, General Electric, Hitachi Energy, Fuji Electric, Hubbell, Hyosung Heavy Industries, Hyundai Electric, L&T Electrical, et Lucy Group, chacun renforçant sa position grâce à des avancées technologiques et des expansions de portefeuille. Les participants du marché se concentrent sur le développement de tableaux de distribution intelligents, de panneaux de distribution modulaires et de systèmes de surveillance IoT pour répondre à la demande croissante de modernisation du réseau et de fiabilité opérationnelle. Les initiatives stratégiques, y compris les lancements de produits, l’expansion de la capacité de fabrication et les partenariats avec les services publics et les opérateurs industriels, favorisent une pénétration plus profonde du marché. Les entreprises investissent de plus en plus dans les sous-stations numériques, les technologies de maintenance prédictive et les conceptions écoénergétiques pour s’aligner sur les exigences réglementaires et de durabilité en évolution. À mesure que la concurrence s’intensifie, les fabricants mondiaux et régionaux se différencient par l’innovation, des solutions personnalisées et un service après-vente amélioré, façonnant un environnement de marché dynamique et axé sur la technologie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

Développements Récents

- En août 2025, Hubbell a annoncé l’acquisition de DMC Power pour 825 millions de dollars américains afin de renforcer son portefeuille de composants électriques haute tension.

- En octobre 2025, CG Power & Industrial Solutions (faisant partie du groupe Murugappa) a approuvé un investissement de 748 crores ₹ pour une nouvelle usine de fabrication d’appareillages électriques en Inde occidentale, visant à augmenter leur production d’appareillages moyenne et haute tension.

- En octobre 2024, PGC a acquis Vizimax, Inc., une entreprise spécialisée dans les solutions de mesure, de contrôle et de commutation des systèmes électriques haute et moyenne tension.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le produit, la configuration, la classification de tension, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché connaîtra une forte croissance à mesure que les services publics accéléreront la modernisation des réseaux et les initiatives de transformation numérique.

- L’adoption de composants de distribution intelligents et compatibles IoT augmentera à mesure que les opérateurs privilégieront la surveillance en temps réel et la maintenance prédictive.

- La demande pour les appareillages de commutation moyenne tension augmentera avec l’intégration croissante des énergies renouvelables et la production d’énergie distribuée.

- L’automatisation industrielle et l’expansion de la fabrication stimuleront le déploiement accru de panneaux de commande de moteurs avancés et de tableaux de distribution.

- Les systèmes modulaires, compacts et débrochables gagneront en popularité grâce à une installation plus facile, une évolutivité et une réduction des temps d’arrêt.

- Les investissements dans les sous-stations numériques et les systèmes de protection automatisés s’intensifieront dans les économies émergentes et développées.

- L’électrification des transports, des infrastructures et des régions rurales stimulera la consommation de composants de distribution basse et moyenne tension.

- Les fabricants adopteront de plus en plus des conceptions écoénergétiques et des matériaux durables pour répondre aux exigences réglementaires et ESG.

- Le développement croissant des centres de données alimentera la demande pour des appareillages de commutation à haute fiabilité et des solutions de gestion de l’alimentation continue.

- Les acteurs mondiaux s’étendront par le biais de partenariats stratégiques, de mises à niveau de capacité et d’innovations de produits axées sur la technologie.