Aperçu du marché des compresseurs axiaux :

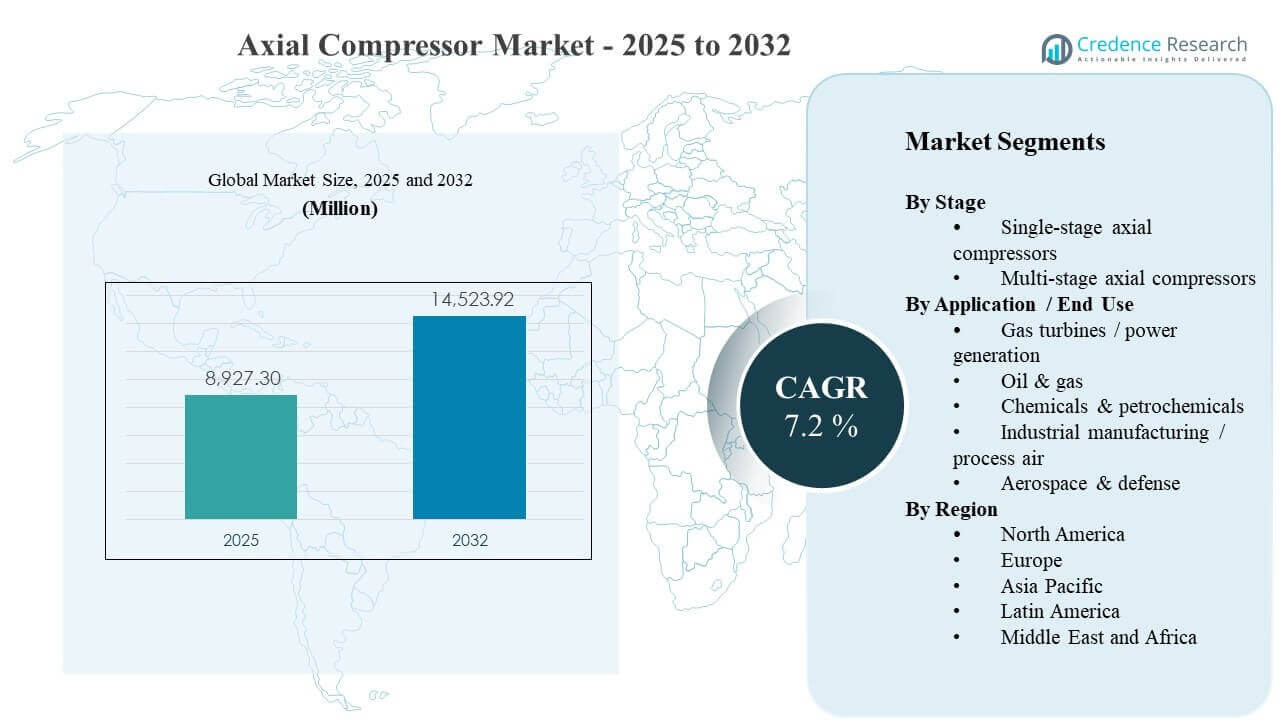

La taille du marché mondial des compresseurs axiaux était estimée à 8927,3 millions USD en 2025 et devrait atteindre 14523,92 millions USD d’ici 2032, avec un TCAC de 7,2 % de 2025 à 2032. La croissance de la demande est principalement soutenue par le développement et le cycle de mise à niveau continus des grands trains de turbomachines utilisés dans les turbines à gaz et les industries de processus lourds, où les opérateurs privilégient un débit plus élevé et une efficacité améliorée pour réduire les coûts d’exploitation sur le cycle de vie. L’expansion de la capacité en Asie-Pacifique, parallèlement à l’activité de projet en cours en Amérique du Nord et au Moyen-Orient, continue de créer des besoins soutenus pour des ensembles de compresseurs conçus, des réaménagements et des services après-vente dans les applications de puissance et de processus.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché des Compresseurs Axiaux 2025 |

8927,3 millions USD |

| Marché des Compresseurs Axiaux, TCAC |

7,2% |

| Taille du Marché des Compresseurs Axiaux 2032 |

14523,92 millions USD |

Tendances et Aperçus Clés du Marché

- Le marché des compresseurs axiaux devrait passer de 8927,3 millions USD en 2025 à 14523,92 millions USD d’ici 2032, reflétant un TCAC de 7,2 % sur la période 2025–2032.

- L’Asie-Pacifique représentait la part régionale dominante de 34 % en 2025, indiquant la plus forte concentration de nouvelles capacités industrielles et de déploiements de turbomachines.

- Les compresseurs axiaux multi-étages ont dominé le paysage des étages avec une part de 62 % en 2025, soutenus par leur adéquation aux opérations à rapport de pression plus élevé et à service continu.

- Le pétrole et le gaz représentaient la plus grande part d’utilisation finale à 29 % en 2025, reflétant une demande soutenue de compression dans les infrastructures amont, intermédiaires et liées au GNL.

- Le marché a ajouté 5596,62 millions USD de potentiel de revenus incrémentiels entre 2025 et 2032, soutenu par une complexité de projet plus élevée et une intensité croissante des réaménagements dans les flottes matures.

Analyse des Segments

La demande de compresseurs axiaux est étroitement liée à l’échelle et au profil de service des trains de turbomachines dans la production d’énergie, le traitement des hydrocarbures et les usines industrielles à haut débit. Les acheteurs privilégient le coût total de possession, ce qui augmente l’importance des améliorations de l’efficacité aérodynamique, de la maintenance centrée sur la fiabilité et de la surveillance des conditions dans les scénarios de nouvelles constructions et de réaménagements. La sélection des fournisseurs est généralement influencée par la capacité de livraison, les références éprouvées dans des classes de service similaires et la capacité à intégrer les compresseurs avec les moteurs, les commandes et les systèmes auxiliaires.

Dans les industries d’utilisation finale, les décisions d’achat prennent de plus en plus en compte l’opérabilité sur une large gamme de charges, la maintenabilité en fonctionnement continu, et la disponibilité des pièces de rechange et des réseaux de service. Alors que les propriétaires de projets recherchent une utilisation plus élevée et des performances énergétiques plus strictes, les OEM et les emballeurs ingénierés se différencient par des redesigns de stade, des profils de pales avancés, des diagnostics numériques et des programmes de rénovation sur mesure. Ces exigences soutiennent collectivement l’adoption régulière de configurations multi-étages dans des services exigeants et une demande de remplacement stable dans les bases industrielles établies.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Insights de Stade

Les compresseurs axiaux multi-étages représentaient la plus grande part de 62% en 2025. Les configurations multi-étages sont préférées dans les applications à haut rapport de pression et à service continu où la performance stable, l’efficacité et la fiabilité sont essentielles pour l’économie des usines. Les usines de traitement et les grands trains de turbomachines nécessitent généralement des pressions de décharge plus élevées et des fenêtres d’exploitation plus serrées, ce qui favorise les architectures multi-étages. Le segment bénéficie également des cycles de mise à niveau et de rénovation qui optimisent l’aérodynamique des étages pour augmenter le débit et réduire la consommation d’énergie dans les flottes installées.

Par Insights d’Application / Utilisation Finale

Le pétrole et le gaz représentaient la plus grande part de 29% en 2025. Les chaînes de valeur des hydrocarbures nécessitent une compression à plusieurs points, y compris la collecte de gaz, le traitement, le transport et les infrastructures liées au GNL, créant une demande constante pour des trains de compresseurs robustes. Les opérateurs de projets privilégient souvent la disponibilité, le temps de fonctionnement et la facilité de maintenance dans des environnements éloignés ou difficiles, ce qui soutient les revenus à long terme du marché secondaire pour les fournisseurs établis. Le segment est également soutenu par des programmes d’optimisation des sites existants qui modernisent les contrôles, améliorent l’efficacité et prolongent la durée de vie opérationnelle.

Facteurs de Marché des Compresseurs Axiaux

Expansion des turbines à gaz et des infrastructures énergétiques

La génération basée sur les turbines à gaz continue de nécessiter des étages de compression à haute efficacité dans le cadre de trains de turbomachines intégrés. Les services publics et les producteurs d’énergie indépendants privilégient des performances fiables dans des conditions d’exploitation variables, augmentant la demande pour des conceptions de compresseurs éprouvées et des mises à niveau de réaménagement. Les programmes de modernisation soutiennent également la demande de remplacement alors que les opérateurs recherchent de meilleures performances de taux de chaleur et une disponibilité améliorée. Le marché bénéficie à la fois de nouvelles installations et de mises à niveau de performances qui prolongent la durée de vie des actifs tout en offrant un rendement supplémentaire.

- Par exemple, la configuration en cycle combiné SGT5-8000H de Siemens Energy délivre environ 665 MW avec environ 62% d’efficacité, tandis que la plateforme 9HA.02 de GE a été validée à environ 64% d’efficacité en cycle combiné avec une production totale d’environ 826 MW dans une configuration 1×1, illustrant comment les OEM traduisent l’aérodynamique des compresseurs et des turbines en gains mesurables de taux de chaleur et de production pour les services publics.

Investissement en capital dans la compression liée au pétrole, au gaz et au GNL

Les chaînes de valeur du pétrole et du gaz dépendent de la compression pour les services de traitement, de transport et de liquéfaction, soutenant une demande constante d’équipements et de services. Les grands projets achètent souvent plusieurs unités de compresseurs par installation, augmentant l’importance de la capacité de livraison des fournisseurs et de la performance de référence. Les installations existantes investissent également dans des rénovations pour réduire les temps d’arrêt et la consommation d’énergie, soutenant l’activité du marché secondaire. Ces dynamiques renforcent les cycles d’achat pour les packages ingénierés et le support de maintenance à long terme.

- Par exemple, le champ d’application de Baker Hughes pour l’expansion du champ Nord du Qatar comprend 12 turbines à gaz Frame 9E entraînant 24 compresseurs centrifuges répartis sur quatre méga-trains de GNL, tandis que les trains de GNL existants de Qatargas exploitent déjà plusieurs compresseurs réfrigérants entraînés par Baker Hughes Frame 9E par train, soulignant comment chaque projet peut intégrer plusieurs grandes unités de compresseurs.

Efficacité et coût du cycle de vie dans les industries de transformation

Les usines chimiques et pétrochimiques mettent l’accent sur l’efficacité énergétique car la consommation d’énergie de compression affecte matériellement les coûts d’exploitation. Les opérateurs spécifient de plus en plus des garanties de performance, un comportement stable en réduction et une surveillance robuste pour limiter les arrêts imprévus. Cela soutient la demande pour des améliorations aérodynamiques, des matériaux avancés et des systèmes de contrôle intégrés. De plus, la standardisation à travers les usines peut augmenter les volumes pour certaines plateformes de compresseurs et renforcer les exigences de service récurrentes.

Optimisation de la maintenance et adoption de la surveillance conditionnelle numérique

Les opérateurs visent à réduire le temps d’arrêt total en passant de la maintenance réactive à des programmes prédictifs soutenus par la surveillance et l’analyse. Les opérateurs de flotte apprécient les fournisseurs qui offrent des diagnostics, une surveillance des vibrations et un suivi des performances intégrés dans des systèmes de fiabilité d’usine plus larges. Ces capacités augmentent les taux d’attachement de service et encouragent l’adoption de mises à niveau lors des arrêts planifiés. En conséquence, les fournisseurs avec de solides bases installées peuvent capturer des revenus récurrents grâce aux pièces de rechange, aux services d’inspection et aux programmes de rénovation par étapes.

Défis du marché des compresseurs axiaux

La sensibilité aux coûts reste un obstacle majeur sur les marchés où les propriétaires de projets font face à une discipline capitalistique plus stricte et exigent un retour rapide sur les investissements en équipements. Les compresseurs axiaux utilisés dans les grands trains impliquent une ingénierie initiale élevée, des délais de livraison longs et un champ d’installation complexe, ce qui peut retarder les décisions d’achat. Les clients examinent également les garanties de performance et l’historique de fiabilité, augmentant les exigences de qualification pour les nouveaux entrants. Ces facteurs peuvent comprimer les marges et accroître la pression concurrentielle lors des appels d’offres pour de grands projets.

- Par exemple, Siemens Energy cite une flotte mondiale de 19 turbines SGT‑8000H de classe H en exploitation commerciale (sur 76 unités vendues), et les acheteurs utilisent fréquemment cette base installée et ses centaines de milliers d’heures de fonctionnement comme un critère de sélection rigoureux lors de la préqualification des fournisseurs de trains de compresseurs.

Les contraintes de la chaîne d’approvisionnement et le risque d’exécution continuent de poser des défis aux calendriers de livraison, en particulier pour les équipements rotatifs de haute spécification et les composants de précision. Les changements d’ingénierie tardifs dans le cycle du projet peuvent augmenter les coûts de retouche et créer des retards de mise en service. De plus, les attentes des clients pour des packages intégrés augmentent la complexité à travers les contrôles, les auxiliaires et les exigences de conformité. Ces conditions augmentent l’intensité de la gestion de projet et peuvent impacter la rentabilité si la portée et l’allocation des risques ne sont pas étroitement contrôlées.

Tendances et Opportunités du Marché des Compresseurs Axiaux

La demande se déplace de plus en plus vers des programmes de modernisation et de mise à niveau qui améliorent l’efficacité, la production et la fiabilité sans remplacement complet de l’usine. Les opérateurs préfèrent des solutions pouvant être déployées lors d’arrêts planifiés, permettant des avantages de performance mesurables avec une perturbation opérationnelle limitée. Cette tendance soutient les opportunités dans la refonte des étages, la modernisation des pales, les mises à niveau des contrôles et les packages de surveillance améliorée. Les fournisseurs capables de quantifier les économies sur le cycle de vie et de fournir un solide support sur le terrain peuvent améliorer leurs taux de réussite au cours des cycles de mise à niveau.

- Par exemple, Mitsubishi Power a rapporté qu’une modernisation du chemin de la turbine à vapeur basse pression avec un nouveau rotor sans alésage et des pales de dernière étape plus longues a permis d’augmenter de plus de 10 % l’efficacité de la section BP après la mise à niveau, exécutée dans une fenêtre d’arrêt planifié majeur afin que la durée de l’arrêt ne soit pas prolongée au-delà de l’intervalle de révision normal.

Les infrastructures liées à la décarbonisation créent de nouvelles opportunités pour les packages de compression conçus où les profils de charge nécessitent une haute fiabilité et un contrôle strict des performances. Les projets de gestion de l’hydrogène et du carbone nécessitent souvent des matériaux spécialisés, une étanchéité serrée et une surveillance robuste en raison des conditions de fonctionnement et des normes de conformité. Ces applications peuvent accroître la demande de solutions packagées combinant compression, auxiliaires et portée de service. Au fil du temps, de tels projets peuvent créer de nouvelles bases installées qui soutiennent des revenus récurrents après-vente.

Perspectives Régionales

Amérique du Nord

L’Amérique du Nord détenait 27 % de part en 2025, soutenue par une grande base installée dans les secteurs de l’énergie au gaz, du traitement industriel et des infrastructures énergétiques. Les acheteurs de cette région privilégient souvent une haute disponibilité et des références éprouvées pour des opérations en continu, ce qui favorise les OEM établis et les prestataires de services. L’activité de modernisation et de rénovation reste importante alors que les opérateurs recherchent une efficacité et une fiabilité améliorées des actifs matures. Les réseaux de services solides et la disponibilité des pièces de rechange influencent souvent la sélection des fournisseurs et les partenariats sur le cycle de vie.

Europe

L’Europe a capturé 22 % de part en 2025, portée par des industries de procédés établies, des infrastructures énergétiques et des clusters industriels à forte intensité d’ingénierie. Les opérateurs mettent l’accent sur la performance énergétique, la fiabilité et les exigences de conformité, ce qui soutient la demande de conceptions à haute efficacité et de solutions de surveillance robustes. Les programmes de remplacement et de modernisation contribuent matériellement à la demande alors que les usines optimisent l’économie de fonctionnement. Les fournisseurs avec un fort soutien en ingénierie et des plateformes standardisées sont généralement bien positionnés dans les grands comptes industriels.

Asie-Pacifique

L’Asie-Pacifique a mené avec 34 % de part en 2025, reflétant une forte expansion de capacité dans la fabrication, le raffinage, les produits chimiques et les infrastructures énergétiques. La densité des projets et la croissance dans des écosystèmes industriels complexes soutiennent une demande significative pour des packages de compresseurs conçus et des services de mise en service. Les acheteurs évaluent souvent les fournisseurs sur la capacité de livraison, l’infrastructure de support local et la performance éprouvée dans des applications à haut débit. La région soutient également la croissance des services à long terme alors que les actifs nouvellement installés élargissent la base installée.

Amérique Latine

L’Amérique latine représentait une part de 7 % en 2025, avec une demande concentrée dans certains pôles énergétiques et industriels et façonnée par les cycles de projets. Les clients se concentrent souvent sur la fiabilité et la maintenabilité en raison des environnements d’exploitation et des contraintes logistiques, ce qui renforce le rôle du support après-vente. Les achats peuvent être influencés par les conditions de financement, le calendrier des projets et la disponibilité de partenaires de service locaux. Les rénovations et les extensions de cycle de vie offrent des opportunités stables aux côtés de projets greenfield périodiques.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique représentaient une part de 10 % en 2025, soutenus par le traitement des hydrocarbures, les investissements pétrochimiques et les infrastructures associées. Les grands projets nécessitent souvent des ensembles conçus avec de solides garanties de performance, des matériaux robustes et des attentes élevées en matière de disponibilité. La demande régionale bénéficie également des expansions d’usines et des programmes d’optimisation qui privilégient l’efficacité et le débit. Les fournisseurs avec une forte capacité d’exécution de projet et une couverture de service régionale ont tendance à capter des revenus récurrents de maintenance et de pièces de rechange.

Paysage Concurrentiel

La concurrence sur le marché des compresseurs axiaux est façonnée par la capacité à offrir des conceptions à haute efficacité pour des cycles de service exigeants, à soutenir l’exécution de projets complexes et à fournir de solides services de cycle de vie sur une longue base installée. Les principaux fournisseurs se différencient par l’optimisation aérodynamique, l’ingénierie de la fiabilité, la surveillance numérique et la livraison de packages intégrés qui réduisent le risque de mise en service. Les réseaux de service, la disponibilité des pièces de rechange et les programmes de mise à niveau sont des leviers importants pour maintenir la part dans les flottes matures. La pression sur les prix est la plus prononcée dans les grands appels d’offres, où les garanties de performance et les calendriers de livraison influencent fortement les décisions d’attribution.

Siemens Energy est positionné autour de packages de turbomachines conçus et de services de cycle de vie qui soutiennent les déploiements de processus et d’infrastructure à grande échelle. L’approche de l’entreprise met l’accent sur la livraison de portée intégrée, la capacité de service sur le terrain et les programmes de modernisation qui améliorent la performance des actifs installés. L’exécution des projets et l’infrastructure de support aident à réduire le risque client lors de la mise en service et de la montée en puissance. Ce positionnement s’aligne bien avec les tendances de la demande dans les applications de compression complexes nécessitant une haute disponibilité et une économie d’exploitation prévisible.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- Siemens Energy

- GE Vernova

- Mitsubishi Heavy Industries / Mitsubishi Power

- MAN Energy Solutions

- Baker Hughes

- Elliott Group

- Howden

- Ingersoll Rand

- Atlas Copco

- Wärtsilä

- Safran

- Kawasaki Heavy Industries

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour classer les entreprises comme pure play, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour classer les entreprises comme dominantes, leaders, fortes, provisoires et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En décembre 2024, GE Vernova a introduit son ensemble compresseur amélioré de classe F pour turbines à gaz, une solution de mise à niveau qui améliore la fiabilité de la section du compresseur, l’efficacité et la robustesse des aubes/palettes, améliorant directement la performance des étages de compresseur axial dans les flottes de turbines à gaz de classe F.

Périmètre du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 8927,3 millions |

| Prévision des revenus en 2032 |

USD 14523,92 millions |

| Taux de croissance (CAGR) |

7,2% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

USD million |

| Segments couverts |

Par Perspective de l’Étage : Compresseurs axiaux à un étage, Compresseurs axiaux à plusieurs étages; Par Application / Utilisation Finale : Turbines à gaz / production d’énergie, Pétrole & gaz, Produits chimiques & pétrochimiques, Fabrication industrielle / air de procédé, Aérospatiale & défense |

| Périmètre régional |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Siemens Energy; GE Vernova; Mitsubishi Heavy Industries / Mitsubishi Power; MAN Energy Solutions; Baker Hughes; Elliott Group; Howden; Ingersoll Rand; Atlas Copco; Wärtsilä; Safran; Kawasaki Heavy Industries |

| Nombre de Pages |

320 |

Segmentation

Par Étage

- Compresseurs axiaux à un étage

- Compresseurs axiaux à plusieurs étages

Par Application / Utilisation Finale

- Turbines à gaz / production d’énergie

- Pétrole & gaz

- Produits chimiques & pétrochimiques

- Fabrication industrielle / air de procédé

- Aérospatiale & défense

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique