Aperçu du Marché

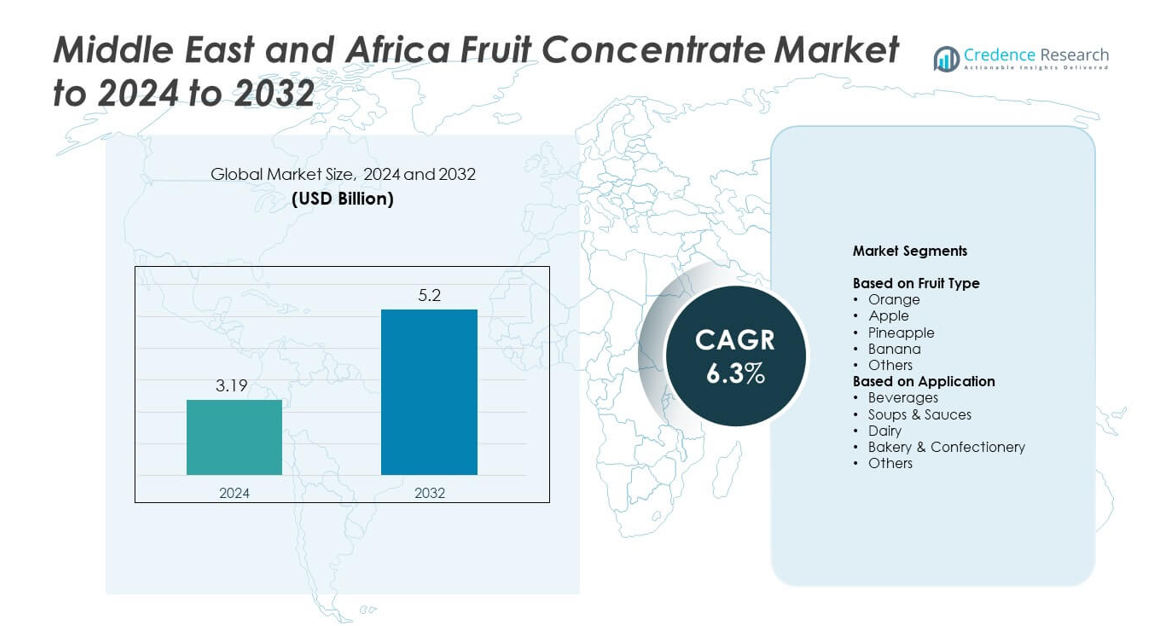

La taille du marché des concentrés de fruits au Moyen-Orient et en Afrique était évaluée à 3,19 milliards USD en 2024 et devrait atteindre 5,2 milliards USD d’ici 2032, avec un TCAC de 6,3 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Concentrés de Fruits au Moyen-Orient et en Afrique 2024 |

3,19 milliards USD |

| Marché des Concentrés de Fruits au Moyen-Orient et en Afrique, TCAC |

6,3 % |

| Taille du Marché des Concentrés de Fruits au Moyen-Orient et en Afrique 2032 |

5,2 milliards USD |

Le marché des concentrés de fruits au Moyen-Orient et en Afrique comprend des acteurs majeurs tels que Del-Monte Foods Inc., Argana Group, Rubicon Arabia, Diana Food, Almarai Company, Archer Daniels Midland Co., Alsafi Farmand, Dohler Company, SkyPeople Fruit Juice Inc., et Ingredion Incorporated. Ces entreprises renforcent leur présence sur le marché grâce à un traitement avancé, une distribution plus large et de solides partenariats avec les fabricants de boissons, de produits laitiers et de boulangerie. L’Afrique du Sud domine le paysage régional avec une part de 39 % en 2024 grâce à une forte production de fruits et des installations de traitement développées, suivie par l’Arabie Saoudite à 27 % et le reste du Moyen-Orient à 21 %, stimulés par la demande croissante de boissons emballées et l’augmentation de l’activité de restauration.

Aperçus du Marché

- Le marché des concentrés de fruits au Moyen-Orient et en Afrique était évalué à 3,19 milliards USD en 2024 et devrait atteindre 5,2 milliards USD d’ici 2032, avec une croissance à un TCAC de 6,3 %.

- La croissance du marché est stimulée par la demande croissante de jus abordables, l’expansion des activités de transformation alimentaire et l’utilisation accrue de concentrés dans les formulations de produits laitiers, de boulangerie et de boissons.

- Les préférences pour les étiquettes propres et l’investissement dans les installations de traitement locales façonnent les tendances du marché, tandis que le concentré d’orange domine le segment des types de fruits avec une part de 38 % et les boissons dominent les applications avec une part de 46 %.

- La concurrence se renforce à mesure que les producteurs régionaux et mondiaux améliorent les technologies de traitement et élargissent la distribution, bien que les coûts élevés de production et de logistique restent des contraintes clés.

- L’Afrique du Sud détient 39 % du marché régional, suivie par l’Arabie Saoudite à 27 % et le reste du Moyen-Orient à 21 %, soutenus par une forte consommation de boissons et l’expansion des secteurs de la restauration.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Fruit

L’orange a dominé le segment des types de fruits en 2024 avec environ 38 % de part du marché des concentrés de fruits au Moyen-Orient et en Afrique. La demande est restée forte car le concentré d’orange offre une grande polyvalence, une longue durée de conservation et un stockage économique pour les producteurs de boissons. Les fabricants alimentaires ont utilisé le concentré d’orange dans les jus, les boissons aromatisées et les formulations sucrées en raison de son approvisionnement régulier dans les centres de transformation régionaux. Les concentrés de pomme et d’ananas se sont également développés car les boulangeries et les marques de produits laitiers ont utilisé ces variantes pour améliorer la stabilité des saveurs et réduire la dépendance saisonnière.

- Par exemple, à l’usine de Citrosuco à Matão au Brésil, environ 100 000 oranges sont transformées chaque minute en jus et concentré.

Par Application

Les boissons ont dominé le segment des applications en 2024 avec près de 46 % de part du marché des concentrés de fruits au Moyen-Orient et en Afrique. La croissance s’est accélérée car les fabricants de jus, les producteurs de boissons gazeuses et les fabricants de nectars ont compté sur les concentrés pour réduire les coûts de production et maintenir un goût constant. Les boissons sont restées le principal moteur car les consommateurs urbains préféraient les produits prêts à boire avec une durée de conservation plus longue. Les fabricants de produits laitiers, de boulangerie et de sauces ont également augmenté leur consommation car ils utilisaient des concentrés pour améliorer l’intensité des couleurs, la douceur et les profils de saveurs naturelles.

- Par exemple, l’usine “Blender” de Innocent Drinks à Rotterdam est conçue pour produire environ 400 millions de bouteilles de jus réfrigérés et de smoothies chaque année pour plusieurs marchés européens.

Principaux Facteurs de Croissance

Augmentation de la Demande pour des Boissons Transformées Abordables

L’intérêt croissant pour les jus à bas coût et les boissons aromatisées stimule l’utilisation des concentrés de fruits sur le marché des concentrés de fruits au Moyen-Orient et en Afrique. Les producteurs comptent sur les concentrés pour gérer la volatilité des prix et assurer un approvisionnement toute l’année malgré les pénuries saisonnières de fruits. Les acheteurs urbains choisissent des options prêtes à boire en raison de leurs routines chargées, ce qui renforce la demande des entreprises de boissons. Ce changement augmente les investissements dans les unités de transformation modernes et encourage les fabricants à élargir les gammes de saveurs pour la consommation de masse.

- Par exemple, la marque de jus Cappy de Coca-Cola avait élargi sa distribution à plus de 25 pays d’ici 2025, soutenant un accès plus large aux boissons de fruits transformées.

Expansion des Réseaux de Fabrication Alimentaire et de Vente au Détail

Les transformateurs alimentaires augmentent leurs opérations alors que les supermarchés et les magasins de proximité élargissent leur présence dans les grandes villes du MEA. Ces entreprises utilisent des concentrés de fruits dans les produits laitiers, de boulangerie, de confiserie et de sauces pour maintenir la cohérence des saveurs. L’augmentation du revenu disponible soutient des dépenses plus élevées sur les aliments emballés, poussant les entreprises à adopter des concentrés pour une meilleure stabilité et moins de gaspillage. L’expansion des chaînes du froid et des systèmes de distribution augmente encore l’adoption parmi les fabricants alimentaires moyens et grands.

- Par exemple, le producteur égyptien Domty prévoyait d’investir 100 millions EGP dans une nouvelle usine à 6th of October City, avec l’installation destinée à couvrir une superficie d’environ 27 000 mètres carrés.

Passage à des Ingrédients à Plus Longue Durée de Conservation

Les producteurs privilégient les ingrédients avec une meilleure stabilité pour réduire le gaspillage et prolonger la durée de vie des produits. Les concentrés de fruits répondent à ce besoin en offrant des solides plus élevés, un transport plus facile et des coûts de stockage réduits. Les fabricants dans les climats chauds préfèrent les concentrés car ils résistent mieux aux fluctuations de température que les jus frais. Cette préférence encourage une utilisation plus large dans les segments des boissons, des produits laitiers et de la boulangerie, soutenant une croissance soutenue sur le marché des concentrés de fruits au Moyen-Orient et en Afrique.

Tendances Clés & Opportunités

Croissance des Lignes de Produits Naturels et à Étiquette Propre

La demande augmente pour les arômes naturels et les ingrédients à étiquette propre alors que les consommateurs recherchent des choix plus sains. Les concentrés de fruits soutiennent cette tendance en offrant couleur et douceur sans additifs synthétiques. Les marques utilisent ces avantages pour lancer des jus reformulés, des boissons lactées et des produits à base de plantes. Ce changement crée des opportunités pour les producteurs de fournir des concentrés premium et peu transformés à la fois dans les canaux de vente au détail et industriels.

- Par exemple, Blue Skies a opté pour des préformes de bouteilles de jus plus légères fabriquées localement pour ses opérations au Ghana. Ce changement stratégique a réduit l’utilisation de plastique d’environ 5 tonnes (4 500 kg ou environ 9 920 livres) chaque année dans ses opérations tout en réduisant également le nombre de camions sur la route nécessaires pour transporter les préformes à l’usine.

Augmentation des Investissements dans les Installations de Transformation Locales

Les gouvernements et les investisseurs privés augmentent la capacité de transformation locale des fruits pour réduire la dépendance aux importations. De nouvelles usines améliorent l’accès aux concentrés d’orange, de pomme et de fruits tropicaux dans les industries nationales. Une transformation améliorée aide les agriculteurs à tirer une plus grande valeur des surplus de fruits et réduit les pertes après récolte. Les acteurs régionaux utilisent cet avantage pour renforcer la stabilité de l’approvisionnement et offrir des concentrés à prix compétitifs pour de multiples applications.

- Par exemple, Sahara for Fruit Processing a lancé son usine ultramoderne de concentrés de jus en Égypte avec une capacité de traitement de 150 000 tonnes d’oranges par an, produisant des concentrés de jus premium, des purées et des huiles pour les marchés mondiaux.

Utilisation Croissante des Concentrés dans les Aliments Fonctionnels

Les producteurs développent des boissons enrichies, des boissons au yaourt et des mélanges énergétiques utilisant des concentrés riches en nutriments. Ces produits séduisent les consommateurs axés sur la santé qui souhaitent des bases d’ingrédients naturels. La tendance ouvre des opportunités pour des concentrés avec une rétention plus élevée de vitamines et des mélanges spécialisés. Les entreprises utilisent l’innovation pour différencier les produits dans un marché des aliments fonctionnels de plus en plus compétitif.

Défis Clés

Instabilité de l’Approvisionnement et Dépendance Saisonnière

La production locale de fruits fait face à des pénuries périodiques dues aux fluctuations climatiques, à l’irrigation limitée et aux problèmes de parasites. Ces facteurs perturbent le flux constant de matières premières nécessaires à la fabrication de concentrés. Les transformateurs se tournent souvent vers les importations, augmentant les coûts et l’exposition aux fluctuations des prix mondiaux. Les petits producteurs ont du mal à concurrencer, ce qui limite le rythme de l’expansion du marché dans certaines régions.

Coûts Élevés de Production et de Logistique

La transformation énergivore, les besoins de stockage complexes et l’augmentation des frais de transport augmentent les dépenses opérationnelles. Ces coûts réduisent les marges pour les fabricants de concentrés et limitent l’accessibilité pour les acheteurs en aval. Les lacunes en matière d’infrastructure dans les systèmes de transport et de chaîne du froid ajoutent une pression supplémentaire. De nombreuses petites et moyennes entreprises rencontrent des difficultés à augmenter la production en raison de ces barrières de coûts persistantes.

Analyse Régionale

Afrique du Sud

L’Afrique du Sud a occupé la position de leader sur le marché des concentrés de fruits au Moyen-Orient et en Afrique en 2024 avec environ 39 % de part. Une forte production de fruits en pommes, oranges et variétés tropicales soutient un approvisionnement stable en concentrés pour les fabricants de boissons, de boulangerie et de produits laitiers. Les transformateurs locaux bénéficient d’installations avancées et de réseaux axés sur l’exportation qui améliorent la cohérence des produits. La consommation croissante de jus emballés et de boissons aromatisées renforce la croissance du marché. L’expansion des chaînes de distribution et une plus grande adoption des produits à étiquette propre encouragent davantage les fabricants à introduire de nouvelles formulations utilisant des concentrés.

Arabie Saoudite

L’Arabie Saoudite représentait près de 27 % de la part du marché des concentrés de fruits au Moyen-Orient et en Afrique en 2024. La demande augmente en raison d’une forte dépendance aux concentrés importés et d’un virage croissant vers des produits de boissons à valeur ajoutée. Les transformateurs alimentaires locaux utilisent des concentrés pour maintenir un goût uniforme et réduire les coûts de production dans des conditions climatiques strictes. L’expansion des populations urbaines et la consommation accrue de boissons prêtes à boire poussent les entreprises à accroître leurs opérations. Les initiatives gouvernementales promouvant la transformation alimentaire locale soutiennent également la croissance continue dans les applications de boissons et de produits laitiers.

Reste du Moyen-Orient

La région du Reste du Moyen-Orient a capturé environ 21 % de la part du marché des concentrés de fruits au Moyen-Orient et en Afrique en 2024. La croissance s’améliore à mesure que les fabricants de boissons, les producteurs de confiseries et les marques laitières adoptent les concentrés pour stabiliser les chaînes d’approvisionnement. Les pays de ce groupe dépendent fortement des importations en raison de la culture limitée de fruits, ce qui augmente les opportunités pour les fournisseurs mondiaux. Le tourisme croissant et l’expansion de la restauration stimulent la demande pour les mélanges de jus, les sauces et les produits aromatisés. L’amélioration de la logistique et l’investissement dans la fabrication alimentaire renforcent les perspectives à long terme pour l’adoption des concentrés dans de multiples applications.

Segmentation du marché :

Par type de fruit

- Orange

- Pomme

- Ananas

- Banane

- Autres

Par application

- Boissons

- Soupes & Sauces

- Produits laitiers

- Boulangerie & Confiserie

- Autres

Par géographie

- Afrique du Sud

- Arabie Saoudite

- Reste du Moyen-Orient

Paysage concurrentiel

Del-Monte Foods Inc., Argana Group, Rubicon Arabia, Diana Food, Almarai Company, Archer Daniels Midland Co., Alsafi Farmand, Dohler Company, SkyPeople Fruit Juice Inc., et Ingredion Incorporated façonnent le paysage concurrentiel du marché des concentrés de fruits au Moyen-Orient et en Afrique. Le marché présente un mélange de fournisseurs multinationaux et de producteurs régionaux solides, chacun se concentrant sur l’expansion de la capacité de transformation et l’amélioration de la qualité des produits pour répondre à la demande croissante des secteurs des boissons, des produits laitiers et de la boulangerie. Les entreprises investissent dans des technologies de concentration avancées pour améliorer la rétention des saveurs et la stabilité des produits. De nombreux acteurs renforcent les réseaux d’approvisionnement locaux pour réduire la dépendance aux matières premières importées, tandis que d’autres se concentrent sur le développement de lignes de concentrés naturels et étiquetés propres. La concurrence augmente également à mesure que les marques cherchent à établir des partenariats avec de grands fabricants alimentaires et à étendre la distribution dans les canaux de vente au détail et de restauration. Des mouvements stratégiques tels que les mises à niveau des installations, la diversification des produits et l’expansion régionale continuent de définir la direction concurrentielle du marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Del-Monte Foods Inc.

- Groupe Argana

- Rubicon Arabia

- Diana Food

- Almarai Company

- Archer Daniels Midland Co.

- Alsafi Farmand

- Entreprise Döhler

- SkyPeople Fruit Juice Inc.

- Ingredion Incorporated

Développements récents

- En 2025, Almarai Co Ltd a introduit une ligne de jus de fruits biologiques premium en Arabie Saoudite en février.

- En 2025, Rubicon Arabia a lancé les jus “Rubicon Kids” aux Émirats Arabes Unis en août.

- En 2024, Döhler a annoncé et inauguré l’expansion de son installation de fabrication existante à Paarl, en Afrique du Sud, pour améliorer ses opérations africaines.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de fruit, l’Application et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande de concentrés de jus abordables augmentera à mesure que les marques de boissons élargiront leurs gammes de produits.

- La capacité de transformation locale se développera grâce à de nouveaux investissements dans les installations de traitement des fruits.

- L’adoption de concentrés étiquetés propres et naturels augmentera dans les principales catégories alimentaires.

- La dépendance aux importations restera élevée dans les zones de faible production, créant des opportunités pour les fournisseurs mondiaux.

- Les concentrés seront de plus en plus utilisés dans les boissons laitières, les yaourts aromatisés et les boissons fonctionnelles.

- La croissance des services alimentaires et du tourisme stimulera la demande de bases de fruits prêtes à l’emploi.

- Les améliorations de la chaîne d’approvisionnement amélioreront l’accès à des stocks de concentrés stables et de haute qualité.

- Les technologies de transformation économes en énergie soutiendront la réduction des coûts pour les fabricants.

- Le commerce transfrontalier dans la région s’étendra à mesure que la logistique deviendra plus intégrée.

- La sensibilisation croissante à la santé stimulera l’innovation dans les mélanges de concentrés riches en nutriments et à teneur réduite en sucre.