Aperçu du marché des contenants alimentaires Deli :

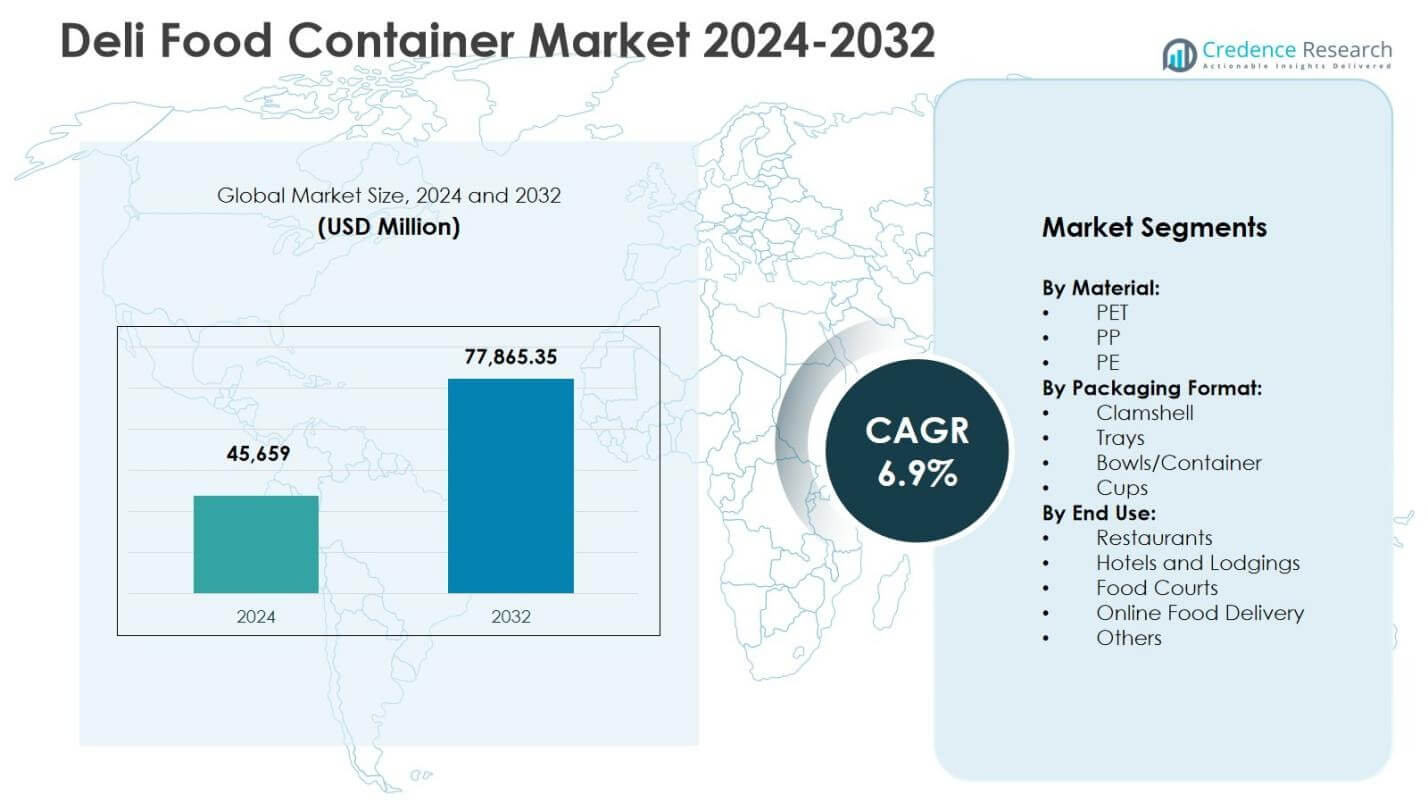

La taille du marché des contenants alimentaires Deli était évaluée à 45 659 millions USD en 2024 et devrait atteindre 77 865,35 millions USD d’ici 2032, avec un CAGR de 6,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Contenants Alimentaires Deli 2024 |

45 659 millions USD |

| Marché des Contenants Alimentaires Deli, CAGR |

6,9% |

| Taille du Marché des Contenants Alimentaires Deli 2032 |

77 865,35 millions USD |

Perspectives du marché des contenants alimentaires Deli

- Le marché se développe à mesure que la demande augmente pour les repas prêts à consommer, les formats à emporter et les contenants hygiéniques en PET et PP, avec les restaurants et la livraison de nourriture en ligne stimulant une adoption accrue des bols rigides, des coquilles et des contenants à compartiments multiples.

- Les tendances du marché s’orientent vers des emballages recyclables et légers, des fermetures inviolables, des conceptions micro-ondables et des contenants haut de gamme à haute clarté, le PET dominant le segment des matériaux avec une part de 48,6 % en 2024.

- Les principaux acteurs élargissent leurs portefeuilles grâce à des matériaux durables, une ingénierie légère et des formats empilables, renforçant les partenariats avec les supermarchés, les épiceries fines et les chaînes de restauration tout en améliorant les réseaux d’approvisionnement et la performance des produits.

- L’Amérique du Nord domine le marché avec une part de 32,4 % en 2024, suivie par l’Europe à 27,8 % et l’Asie-Pacifique à 24,6 %, tandis que l’Amérique latine et le Moyen-Orient et l’Afrique augmentent collectivement la demande grâce à la croissance des réseaux de restauration rapide et de vente au détail en épicerie fine.

Analyse de la segmentation du marché des contenants alimentaires Deli :

Par Matériau

Le marché des contenants alimentaires Deli par matériau est dominé par le PET, qui représentait une part de 48,6 % en 2024, grâce à sa clarté, sa durabilité et ses fortes propriétés barrières qui soutiennent la visibilité des aliments frais et prolongent la durée de conservation. La recyclabilité du PET et sa conformité aux réglementations de durabilité en évolution renforcent encore son adoption dans les applications de vente au détail et de services alimentaires. Le PP détient une part secondaire significative en raison de sa résistance à la chaleur et de sa compatibilité avec les emballages micro-ondables, tandis que le PE reste préféré pour les formats flexibles et rentables. L’accent croissant sur le stockage hygiénique, les emballages légers et les initiatives d’économie circulaire continue de renforcer la position dominante du PET sur le marché.

- Par exemple, Berry Global a élargi sa gamme CLCLEAR™ PET pour les pots d’épicerie fine transparents, en mettant l’accent sur le contenu PCR (recyclé post-consommation) et les formats légers.

Par Format d’Emballage

Dans les formats d’emballage, les bols/conteneurs ont émergé comme le sous-segment dominant avec une part de marché de 36,2 % en 2024, soutenus par leur polyvalence, leur conception résistante aux fuites et leur adéquation pour les salades, les plats préparés et les assortiments de charcuterie. Leur compatibilité avec des couvercles inviolables et des formats empilables améliore l’efficacité du transport pour les canaux de vente au détail et de plats à emporter. L’emballage en coquille suit de près, bénéficiant de la commodité et de la visibilité des produits pour les articles de boulangerie et de charcuterie, tandis que les plateaux et les gobelets servent des applications à portion contrôlée et à portion individuelle. La montée de la consommation de plats préparés, des offres à emporter et des normes de présentation haut de gamme continue de stimuler la demande pour les bols et les conteneurs de charcuterie à compartiments multiples.

- Par exemple, les coquilles en carton à charnière de Pactiv Evergreen, mesurant 4,79 x 4,81 x 2,75 pouces, offrent une résistance à la graisse et conviennent aux articles de boulangerie chauds/froids à emporter comme les pâtisseries, avec une grande surface pour les autocollants de produit.

Par utilisation finale

Par utilisation finale, les restaurants représentaient le sous-segment leader avec une part de 41,7 % en 2024, stimulés par l’expansion des repas à emporter, des formats de restauration rapide et une dépendance croissante à l’égard d’emballages hygiéniques et durables pour la consommation en déplacement. La croissance de la personnalisation des repas et de l’emballage par portion renforce l’adoption par les restaurants de conteneurs rigides de charcuterie. La livraison de nourriture en ligne est le groupe d’utilisateurs à la croissance la plus rapide, soutenue par le comportement de restauration axé sur la livraison et les besoins en emballages inviolables, tandis que les hôtels, les aires de restauration et la restauration institutionnelle contribuent à une demande de volume stable. La fréquence croissante des repas urbains, les tendances de commodité et les exigences de normalisation des emballages renforcent la domination de l’utilisation dirigée par les restaurants sur le marché.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Principaux moteurs de croissance

Augmentation de la demande pour des aliments pratiques et prêts à manger

Le marché des conteneurs alimentaires de charcuterie croît fortement à mesure que les modes de vie urbains, les horaires de travail chargés et l’expansion des formats de restauration rapide accélèrent la consommation de repas prêts à manger, de salades, de collations et de plats à emporter. Les détaillants alimentaires et les charcuteries comptent de plus en plus sur des emballages durables, résistants aux fuites et hygiéniques pour garantir la sécurité des produits, l’attrait visuel et le contrôle des portions. La préférence croissante des consommateurs pour les formats à emporter, associée à l’expansion des comptoirs de charcuterie des supermarchés et des sections de repas préparés, renforce encore l’adoption des conteneurs. Le passage vers des solutions de repas portables sur les marchés urbains et suburbains continue de positionner les conteneurs de charcuterie comme un facilitateur essentiel de la consommation alimentaire axée sur la commodité.

- Par exemple, la ligne Solo MicroGourmet de Dart comprend des conteneurs de charcuterie en polypropylène transparent de 8 oz et 16 oz qui sont micro-ondables, résistants au congélateur et recyclables, conçus pour les salades de pâtes, les soupes et les fruits prédécoupés dans les charcuteries ou les contextes à emporter.

Expansion des écosystèmes de restauration, de livraison et de cuisines virtuelles

La croissance rapide des plateformes de livraison de nourriture en ligne, des cuisines en nuage et des services de commerce rapide stimule considérablement la demande de contenants alimentaires de charcuterie fiables, conçus pour l’efficacité du transport et la sécurité inviolable. Les restaurants, cafés et aires de restauration adoptent de plus en plus des contenants en plastique rigide, des bols et des coquilles pour préserver l’intégrité des produits pendant le transport tout en maintenant la température, la fraîcheur et la qualité de présentation. La montée des services de repas par abonnement et des formats de restauration axés sur la livraison intensifie encore l’utilisation des emballages. À mesure que les écosystèmes de livraison s’étendent aux villes de niveau 2 et 3, les opérateurs de services alimentaires continuent d’augmenter l’approvisionnement en contenants pour soutenir l’évolutivité opérationnelle et une expérience client cohérente.

- Par exemple, Zomato a introduit en 2019 l’emballage inviolable “Zomato Safely Sealed”, avec des scellés en polymère simple de 50 microns pour les boîtes qui ne peuvent être ouvertes qu’en coupant la bande supérieure.

Transition vers des matériaux d’emballage durables et recyclables

Les réglementations axées sur la durabilité, les engagements ESG des entreprises et la sensibilisation croissante des consommateurs accélèrent l’adoption de contenants alimentaires de charcuterie recyclables en PET, PP et biosourcés. Les marques alimentaires et les détaillants passent de plus en plus des plastiques à usage unique et non recyclables à des alternatives écoresponsables pour atteindre les objectifs d’économie circulaire et réduire l’impact sur les décharges. Les avancées en ingénierie des matériaux, en conception de contenants légers et en intégration de résine post-consommation renforcent la viabilité des produits dans les applications haut de gamme et de masse. La demande pour des emballages à faible empreinte carbone et conformes aux politiques de gestion des déchets continue de stimuler l’innovation, permettant aux fabricants de se différencier par des performances durables, la sécurité des produits et la transparence environnementale.

Tendances clés et opportunités

Adoption de conceptions d’emballage inviolables, intelligentes et fonctionnelles

Une tendance majeure qui façonne le marché des contenants alimentaires de charcuterie est l’intégration de fermetures inviolables, de systèmes de scellement sécurisés et de fonctionnalités intelligentes qui améliorent la sécurité alimentaire et la confiance des clients, en particulier dans les environnements axés sur la livraison. Les détaillants et les opérateurs de services alimentaires préfèrent de plus en plus les contenants empilables et économes en espace qui optimisent le stockage et la logistique tout en améliorant la présentation en rayon. Des innovations telles que les couvercles anti-buée, les formats à compartiments multiples et les structures adaptées au micro-ondes élargissent l’utilisation dans les applications d’emballage de repas préparés, de salades et de protéines. L’opportunité pour les fabricants réside dans la combinaison des attributs de sécurité, de commodité et de performance avec un design à valeur ajoutée, renforçant le positionnement de la marque dans les canaux de vente au détail modernes et de restauration rapide.

- Par exemple, SystemPAK propose des contenants en plastique inviolables qui sont adaptés au micro-ondes et au congélateur jusqu’à -40°C pour les modèles de qualité congélateur, idéaux pour les liquides, les aliments secs et les articles semi-secs comme les currys à emporter dans les applications de charcuterie.

Premiumisation de l’emballage pour des offres fraîches, saines et gastronomiques

Le changement croissant des consommateurs vers des assortiments de charcuterie haut de gamme, des salades gastronomiques, des bols de protéines et des aliments préparés de haute qualité stimule la demande pour des emballages visuellement attrayants et à haute clarté qui améliorent la visibilité du produit et la fraîcheur perçue. Les détaillants exploitent de plus en plus des contenants de charcuterie haut de gamme pour soutenir la différenciation de la marque, attirer les consommateurs soucieux de leur santé et justifier des prix premium dans les catégories d’aliments frais. La tendance vers une nutrition contrôlée par portions, des ingrédients à étiquette propre et une présentation en magasin améliorée crée des opportunités pour des formats de contenants avancés en PET et PP. Les fabricants bénéficient du développement de solutions d’emballage esthétiques, durables et prêtes pour la vente au détail qui s’alignent sur les tendances évolutives de style de vie et de consommation d’aliments haut de gamme.

- Par exemple, Sealed Air Corporation a introduit son emballage sous vide Cryovac® Darfresh®, qui offre une meilleure visibilité du produit et une fraîcheur prolongée pour les protéines premium et les repas prêts à consommer.

Principaux Défis

Réglementations Environnementales et Pression pour Réduire les Déchets Plastiques

Le marché fait face à des défis en raison du renforcement des réglementations mondiales sur les plastiques à usage unique, des restrictions de décharge et des cadres de responsabilité élargie des producteurs. Les fabricants et les opérateurs de services alimentaires doivent équilibrer les exigences de durabilité et de sécurité avec les objectifs de durabilité et les limitations des infrastructures de recyclage. La transition vers des matériaux écologiques augmente les coûts de production et d’approvisionnement pour de nombreux acteurs, en particulier dans les régions sensibles aux coûts. Les variations dans les systèmes de collecte des déchets et la récupération des matériaux en fin de vie compliquent encore l’adoption à grande échelle. Les entreprises doivent investir dans l’innovation de matériaux recyclables, les systèmes en boucle fermée et la refonte des emballages axée sur la conformité pour atténuer les risques réglementaires et maintenir la compétitivité du marché à long terme.

Volatilité des Prix des Matières Premières et Perturbations de la Chaîne d’Approvisionnement

Les fluctuations des prix des polymères, la disponibilité des résines et les chaînes d’approvisionnement pétrochimiques mondiales posent des défis importants pour les fabricants et distributeurs de contenants de charcuterie. La hausse des coûts des intrants affecte directement les marges d’emballage et les modèles de tarification pour les clients des services alimentaires et de la vente au détail. Les contraintes logistiques, les retards de transport et les incertitudes géopolitiques perturbent encore les cycles d’approvisionnement et la planification de la production. Les petits fournisseurs font face à des pressions accrues sur les coûts par rapport aux entreprises d’emballage intégrées avec des capacités d’approvisionnement plus solides. Pour relever ces défis, les participants au marché doivent renforcer les partenariats avec les fournisseurs, diversifier l’approvisionnement en matières premières et adopter des stratégies de résilience opérationnelle pour stabiliser la fiabilité de la production et les structures de coûts.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord occupait une position de leader sur le marché des contenants alimentaires de charcuterie avec une part de 32,4% en 2024, soutenue par une forte demande des supermarchés, des magasins de proximité et des restaurants à service rapide aux États-Unis et au Canada. La région bénéficie d’une consommation élevée de repas prêts à consommer, de salades premium et d’assortiments de charcuterie emballés, ce qui stimule l’adoption de contenants rigides en PET et PP avec des caractéristiques inviolables et micro-ondables. La croissance de la livraison de nourriture en ligne, des services de kits repas et des initiatives d’emballage axées sur la durabilité renforce encore l’expansion du marché. Les investissements continus dans les formats d’emballage recyclables et l’innovation dans les conceptions de contenants légers renforcent le rôle dominant de la région.

Europe

L’Europe représentait une part de 27,8 % en 2024, stimulée par des réglementations strictes sur la durabilité des emballages, une forte pénétration du commerce de détail et une préférence croissante des consommateurs pour les contenants de charcuterie écologiques et recyclables. Le marché gagne en dynamisme grâce à l’expansion des formats d’épicerie haut de gamme, des comptoirs de charcuterie en magasin et des offres de plats préparés réfrigérés à travers l’Europe occidentale et septentrionale. La demande pour des contenants en PET à haute transparence et des formats PP recyclables augmente à mesure que les détaillants mettent l’accent sur la sécurité alimentaire, la préservation de la qualité et la présentation améliorée des produits. La transition continue vers des modèles d’emballage en économie circulaire et l’investissement dans des solutions à base de bio et de résine post-consommation continuent d’influencer le développement et les tendances d’adoption des produits dans toute la région.

Asie-Pacifique

L’Asie-Pacifique représentait une part de 24,6 % en 2024, émergeant comme le marché régional à la croissance la plus rapide en raison de l’urbanisation rapide, de l’expansion des infrastructures de restauration et de l’augmentation de la popularité des formats de restauration et de plats à emporter axés sur la commodité. L’augmentation des revenus disponibles, la croissance du commerce de détail organisé et la prolifération des cuisines en nuage et des plateformes de livraison stimulent considérablement la demande de contenants de charcuterie durables. Les fabricants bénéficient d’une capacité de production à grande échelle en Chine, en Inde et en Asie du Sud-Est, soutenant un approvisionnement rentable. Le passage à la vente au détail alimentaire moderne, l’expansion des catégories de plats préparés et l’adoption progressive d’alternatives d’emballage durables renforcent davantage la pénétration du marché à la fois dans les économies développées et émergentes de l’Asie-Pacifique.

Amérique latine

L’Amérique latine a capturé une part de 8,9 % en 2024, soutenue par l’expansion croissante des restaurants à service rapide, l’augmentation des offres de charcuterie dans les supermarchés et la demande croissante de repas prêts à consommer emballés dans les centres urbains. Des pays comme le Brésil, le Mexique et le Chili contribuent fortement grâce à la modernisation croissante du commerce de détail et à l’adoption de formats alimentaires axés sur les plats à emporter et la livraison. La demande pour des contenants en plastique légers et rentables reste dominante, tandis que les initiatives de durabilité façonnent progressivement les préférences des produits dans les canaux de vente au détail haut de gamme. La croissance du marché de la région est renforcée par des investissements dans la capacité de fabrication locale d’emballages, l’amélioration des réseaux d’approvisionnement et une inclination croissante des consommateurs pour des solutions d’emballage alimentaire hygiéniques et sécurisées.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentaient une part de 6,3 % en 2024, stimulés par la croissance du commerce de détail moderne, l’expansion des secteurs de l’hôtellerie et de la restauration, et la consommation croissante de plats pratiques dans les économies urbaines. La demande de contenants alimentaires pour charcuterie augmente dans les restaurants à service rapide, les hypermarchés et les environnements de restauration institutionnelle, en particulier dans les pays du Conseil de coopération du Golfe. Les investissements dans le tourisme, la restauration hôtelière et le commerce de détail alimentaire organisé renforcent l’utilisation des contenants dans les segments de repas haut de gamme et à emporter. Bien que l’accessibilité reste un facteur clé d’achat, des changements progressifs vers des solutions d’emballage recyclables et de meilleure qualité soutiennent le développement à long terme du marché dans les marchés émergents de la région.

Segmentations du marché des contenants alimentaires Deli :

Par matériau :

Par format d’emballage :

- Coquille

- Plateaux

- Bols/Conteneur

- Tasses

Par utilisation finale :

- Restaurants

- Hôtels et hébergements

- Zones de restauration

- Livraison de nourriture en ligne

- Autres

Par géographie :

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des contenants alimentaires Deli est caractérisé par des acteurs de premier plan tels que Pactiv Evergreen, Berry Global Inc., Amcor plc, Huhtamäki Oyj, Sabert Corporation, Genpak, Display Pack, Eco-Products Inc., Vegware Ltd, et Lollicup USA. Le marché reflète une forte concentration sur l’innovation matérielle, la durabilité et des solutions d’emballage axées sur la performance, alors que les fabricants élargissent leurs portefeuilles à travers des formats PET, PP et recyclables pour répondre aux exigences réglementaires et ESG changeantes. Les entreprises renforcent leurs positions grâce à des investissements dans l’ingénierie de contenants légers, des systèmes de scellage inviolables et des conceptions empilables et efficaces en logistique adaptées aux canaux de vente au détail, de restauration et de livraison. Les priorités stratégiques incluent l’expansion de la capacité, les mises à niveau de l’automatisation et la collaboration avec les détaillants alimentaires pour développer des formats personnalisés pour les salades, les repas préparés et les assortiments de charcuterie haut de gamme. L’accent croissant sur l’emballage en économie circulaire, l’intégration de résine post-consommation et le branding éco-label stimulent la différenciation des produits, tandis que la discipline des prix, les réseaux d’approvisionnement régionaux et les capacités de service client continuent d’influencer l’avantage concurrentiel sur les marchés mondiaux et émergents.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Pactiv Evergreen

- Genpak

- Display Pack

- Vegware Ltd

- Berry Global Inc.

- Sabert Corporation

- Lollicup USA

- Eco-Products Inc.

- Amcor plc

- Huhtamäki Oyj

Développements récents

- En septembre 2025, Georgia-Pacific a annoncé un accord pour acquérir Anchor Packaging, un important fabricant de contenants alimentaires rigides et de films étirables, afin d’élargir son offre de contenants alimentaires à emporter et de produits de charcuterie sur le marché américain.

- En mars 2025, Placon a lancé sa nouvelle gamme de contenants Fresh ‘n Clear Dip Cup, conçue pour le houmous, les tartinades et les trempettes, afin de répondre à la demande croissante d’emballages alimentaires thermoformés durables dans le segment de la charcuterie.

- En juillet 2025, The Compleat Food Group a acquis Freshpak, un producteur spécialisé dans les collations réfrigérées à emporter et les garnitures de charcuterie, pour renforcer ses capacités dans les produits de charcuterie riches en protéines.

- En septembre 2025, Mama’s Creations a acquis Crown de Sysco, un fabricant de protéines fraîches générant 56 millions de dollars de revenus en FY25, pour renforcer les solutions de charcuterie dans la volaille et les aliments préparés.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le matériau, le format d’emballage, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une croissance soutenue alors que la demande pour les plats prêts à consommer, la nourriture à emporter et les emballages pratiques continue d’augmenter dans les canaux de vente au détail et de restauration.

- Les fabricants donneront la priorité aux matériaux recyclables, biosourcés et légers à mesure que les réglementations sur la durabilité et les engagements ESG des entreprises se renforcent dans le monde entier.

- Les contenants en PET et PP conserveront une forte adoption en raison de leur durabilité, de leur transparence et de leur performance en matière de sécurité, tandis que les alternatives écologiques avancées gagneront du terrain plus rapidement.

- Les conceptions d’emballage se concentreront de plus en plus sur les fermetures inviolables, la résistance aux fuites et la protection pendant le transport pour soutenir la consommation alimentaire axée sur la livraison.

- Les formats de contenants intelligents, fonctionnels et de présentation haut de gamme se développeront à mesure que les détaillants amélioreront la visibilité des produits et l’expérience des consommateurs.

- L’automatisation, le moulage de précision et les technologies de production économes en matériaux amélioreront l’efficacité des coûts et l’évolutivité pour les fabricants.

- La demande des restaurants à service rapide, des cuisines en nuage et des épiceries continuera de stimuler l’approvisionnement en gros volumes de contenants alimentaires rigides.

- L’expansion de la fabrication régionale et les réseaux d’approvisionnement localisés renforceront la résilience face aux perturbations des matières premières et de la logistique.

- Les partenariats stratégiques entre les fournisseurs d’emballages et les détaillants alimentaires augmenteront pour permettre des solutions d’emballage personnalisées pour les aliments préparés.

- Les acteurs du marché se concentreront sur l’alignement avec l’économie circulaire, la collaboration sur les infrastructures de recyclage et l’intégration de matériaux en boucle fermée pour améliorer la compétitivité à long terme.