Aperçu du Marché

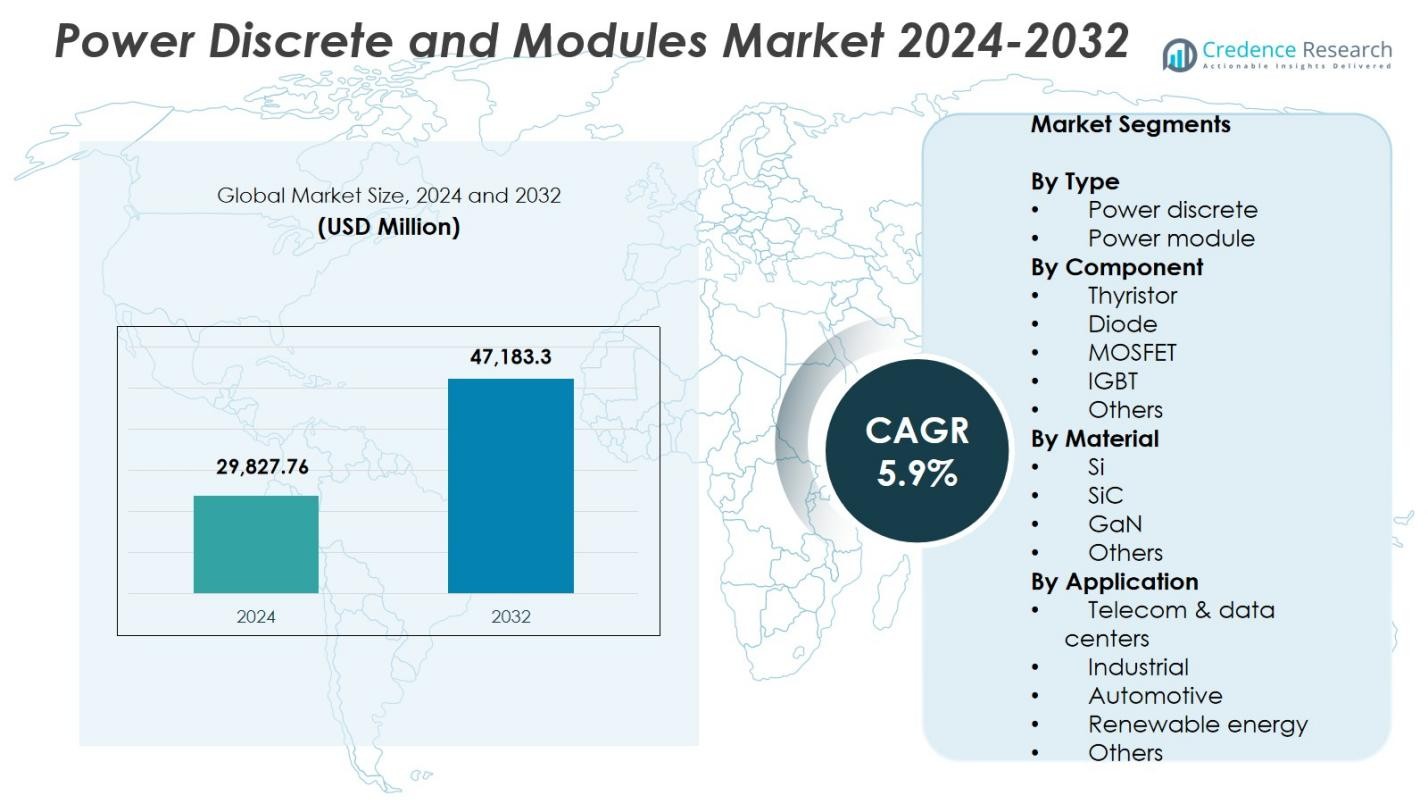

La taille du marché des composants discrets et modules de puissance était évaluée à 29 827,76 millions USD en 2024 et devrait atteindre 47 183,3 millions USD d’ici 2032, avec un TCAC de 5,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Composants Discrets et Modules de Puissance 2024 |

29 827,76 Millions USD |

| Marché des Composants Discrets et Modules de Puissance, TCAC |

5,9% |

| Taille du Marché des Composants Discrets et Modules de Puissance 2032 |

47 183,3 Millions USD |

Le marché des composants discrets et modules de puissance se caractérise par une forte participation des entreprises leaders telles qu’Infineon Technologies, Mitsubishi Electric, ROHM Semiconductor, ON Semiconductor, Renesas Electronics, Microchip Technology, Powerex, Danfoss, Fuji Electric et Littelfuse, chacune faisant progresser l’innovation dans les dispositifs de puissance à haute efficacité et les technologies à large bande interdite. Ces acteurs renforcent leurs positions grâce au développement de produits, à l’expansion des capacités et à des partenariats stratégiques dans les applications automobiles, industrielles et d’énergie renouvelable. Régionalement, l’Asie-Pacifique domine le marché des composants discrets et modules de puissance avec une part de 38,9%, stimulée par la fabrication d’électronique à grande échelle, une forte adoption des véhicules électriques et des écosystèmes robustes de production de semi-conducteurs en Chine, au Japon et en Corée du Sud.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des composants discrets et modules de puissance était évalué à 29 827,76 millions USD en 2024 et atteindra 47 183,3 millions USD d’ici 2032, enregistrant un TCAC de 5,9 % pendant la période de prévision.

- Le marché croît alors que la demande s’accélère pour les électroniques de puissance à haute efficacité dans les véhicules électriques, l’automatisation industrielle et les systèmes d’énergie renouvelable, renforçant l’adoption des MOSFET et des IGBT.

- Les tendances clés incluent la pénétration rapide des dispositifs SiC et GaN et l’intégration croissante de modules de puissance intelligents, avec le segment des composants discrets détenant une part de 58,3 % et les MOSFET en tête avec une part de 42,6 %.

- Des acteurs majeurs tels qu’Infineon Technologies, Mitsubishi Electric, ROHM Semiconductor, ON Semiconductor et Renesas Electronics augmentent leur capacité et développent des solutions avancées à large bande interdite malgré des contraintes telles que les coûts élevés des matériaux et les défis de gestion thermique.

- L’Asie-Pacifique domine avec une part de 38,9 %, suivie par l’Amérique du Nord à 28,4 % et l’Europe à 24,7 %, soutenue par une forte adoption des véhicules électriques, la fabrication d’électronique et l’expansion des énergies renouvelables.

Analyse de la Segmentation du Marché :

Par Type :

Le marché des composants discrets et modules de puissance est segmenté en composants discrets et modules de puissance, le segment des composants discrets représentant 58,3 % de la part de marché en 2024, ce qui en fait la catégorie dominante. Son leadership est motivé par une adoption généralisée dans l’électronique grand public, les systèmes automobiles et les alimentations industrielles, où les conceptions compactes, la commutation rapide et la haute efficacité sont essentielles. La demande pour les MOSFET discrets et les diodes continue de croître alors que les fabricants privilégient des solutions de gestion de puissance rentables. De plus, les investissements croissants dans les véhicules électriques, les systèmes d’énergie renouvelable et les architectures de puissance des centres de données renforcent la forte trajectoire de croissance des composants discrets.

- Par exemple, les MOSFETs de puissance OptiMOS™ d’Infineon offrent des pertes de commutation ultra-faibles dans les alimentations électriques des véhicules électriques, permettant une densité de puissance plus élevée grâce au meilleur rapport de mérite de l’industrie tout en prenant en charge les boîtiers refroidis par le dessus comme le Q-DPAK pour une fiabilité thermique.

Par Composant :

Parmi les thyristors, diodes, MOSFETs, IGBTs, et autres, le segment des MOSFETs détenait la plus grande part avec 42,6% en 2024, reflétant son rôle dominant dans les applications à basse et moyenne tension nécessitant des vitesses de commutation élevées et une efficacité énergétique. Les MOSFETs bénéficient d’une forte demande dans l’électronique automobile, les appareils alimentés par batterie et les onduleurs d’énergie renouvelable, où les gains d’efficacité réduisent directement la consommation d’énergie au niveau du système. Leur performance thermique supérieure, leur empreinte compacte et leur compatibilité avec les technologies de nouvelle génération SiC et GaN continuent de favoriser leur adoption. L’expansion de l’industrie dans la robotique, l’automatisation et les appareils portables soutient davantage le leadership du marché des MOSFETs.

- Par exemple, les MOSFETs OptiMOS™ 7 40V d’Infineon ciblent les systèmes automobiles 12V et 48V, y compris la direction assistée électrique, les systèmes de freinage et la gestion de la batterie, offrant une haute densité de puissance et une faible résistance à l’état passant pour minimiser les pertes d’énergie.

Par Matériau :

Dans la segmentation des matériaux Si, SiC, GaN, et autres, le segment du silicium (Si) a dominé avec une part de marché de 67,4% en 2024, grâce à sa chaîne d’approvisionnement mature, son efficacité économique et son utilisation étendue dans l’électronique grand public, les entraînements industriels et les composants automobiles. Le silicium reste le matériau préféré pour la production en grande quantité en raison des processus de fabrication établis et de la large compatibilité des dispositifs. Cependant, le SiC et le GaN continuent de gagner en popularité dans des applications en forte croissance telles que les groupes motopropulseurs des véhicules électriques et les alimentations haute fréquence. La stabilité, la fiabilité et l’accessibilité des technologies au silicium soutiennent sa position de leader sur les marchés mondiaux des semi-conducteurs de puissance.

Moteurs de Croissance Clés

Augmentation de la Demande pour l’Électronique de Puissance à Haute Efficacité

Le marché des composants discrets et modules de puissance connaît une forte croissance à mesure que les industries privilégient la conversion de puissance à haute efficacité pour réduire les pertes d’énergie et améliorer la performance globale des systèmes. L’expansion rapide des véhicules électriques, de l’automatisation industrielle et des infrastructures d’énergie renouvelable continue d’augmenter la demande pour des MOSFETs, IGBTs et dispositifs SiC/GaN avancés. Les fabricants investissent de plus en plus dans des architectures de puissance écoénergétiques pour répondre aux réglementations mondiales strictes en matière d’efficacité. Ce changement accélère l’adoption de composants de puissance discrets et modulaires, en particulier dans les chargeurs embarqués automobiles, les onduleurs solaires et les alimentations dans les applications industrielles et commerciales.

- Par exemple, STMicroelectronics propose des modules IGBT ACEPACK avec des tensions de 650V ou 1200V et un courant allant jusqu’à 75A, soutenant les entraînements de moteurs industriels et les onduleurs solaires de 3kW à 30kW en équilibrant les pertes de conduction et de commutation.

Accélération des Véhicules Électriques et de l’Infrastructure de Recharge

L’adoption généralisée des VE stimule considérablement la demande pour les composants discrets et modules de puissance utilisés dans les onduleurs de traction, les chargeurs embarqués, les systèmes de gestion de batterie et les stations de recharge rapide DC. Les IGBT haute tension et les MOSFET SiC sont essentiels pour améliorer l’autonomie des véhicules, réduire les temps de charge et améliorer la performance thermique. Les gouvernements du monde entier soutiennent l’expansion des VE par le biais d’incitations et de réglementations sur les émissions, créant un écosystème robuste pour les technologies de semi-conducteurs haute puissance. Les constructeurs automobiles et les fournisseurs de premier rang s’appuient de plus en plus sur des modules de puissance avancés pour répondre aux attentes en matière de performance, renforçant la croissance soutenue du marché dans les applications de mobilité.

- Par exemple, les MOSFET SiC offrent une conductivité thermique supérieure et une tolérance à des températures plus élevées par rapport aux dispositifs en silicium, permettant des chargeurs embarqués compacts et des convertisseurs DC-DC. Fonctionnant à des valeurs comme 900V/100A, ils réduisent les besoins de refroidissement et soutiennent une opération haute fréquence pour une meilleure efficacité du véhicule.

Expansion des Énergies Renouvelables et de l’Automatisation Industrielle

L’investissement croissant dans les systèmes solaires, éoliens et de réseaux intelligents alimente le besoin de dispositifs de conversion d’énergie efficaces capables de gérer des fréquences de commutation élevées et des environnements de fonctionnement difficiles. Les modules de puissance et les composants discrets sont centraux pour les systèmes d’onduleurs, les convertisseurs de stockage d’énergie et les unités de stabilisation de réseau, stimulant une adoption substantielle. La croissance parallèle dans la robotique, l’automatisation des usines et le contrôle des processus renforce encore la demande pour des composants haute puissance fiables. Les objectifs de productivité, les initiatives de décarbonisation et l’adoption de l’Industrie 4.0 renforcent la dynamique du marché alors que les industries passent à des technologies de gestion de puissance avancées basées sur des semi-conducteurs.

Tendances Clés & Opportunités

Transition Rapide Vers les Matériaux à Large Bande Interdite

Une tendance majeure qui redessine le marché est le passage accéléré vers les dispositifs de puissance SiC et GaN, qui offrent une efficacité de commutation supérieure, une conductivité thermique plus élevée et un design système compact. Ces matériaux offrent des avantages de performance significatifs dans les VE, les onduleurs renouvelables, les systèmes de puissance aérospatiaux et les alimentations de centres de données à haute densité. Les fabricants voient une forte opportunité commerciale dans le développement de modules de puissance basés sur le SiC et de composants discrets à commutation rapide basés sur le GaN. À mesure que la production s’intensifie et que les coûts diminuent, l’adoption des matériaux à large bande interdite s’étend à la fois aux applications haute puissance et de niveau consommateur, ouvrant de nouvelles voies de croissance.

- Par exemple, ON Semiconductor a introduit des MOSFET SiC qui fonctionnent de manière fiable à des températures supérieures à 175°C, les rendant idéaux pour l’électronique de puissance aérospatiale et industrielle.

Croissance des Modules de Puissance Intelligents et des Solutions Intégrées

L’intégration des capacités de détection, de protection et de contrôle dans les modules de puissance représente une opportunité croissante à mesure que les industries évoluent vers des systèmes de puissance numérisés et intelligents. Les modules de puissance intelligents permettent une surveillance en temps réel, des diagnostics de panne et une gestion thermique, aidant à améliorer la fiabilité du système et à réduire les temps d’arrêt. Leur adoption s’étend rapidement dans les systèmes de traction VE, les équipements CVC, les entraînements industriels et les applications de contrôle moteur. Les avancées dans l’intelligence embarquée, la connectivité IoT et les conceptions d’emballage compactes améliorent les propositions de valeur pour les utilisateurs finaux, générant un fort potentiel de différenciation du marché et d’offres de produits premium.

- Par exemple, les modules de puissance EASY™ d’Infineon Technologies intègrent des fonctionnalités avancées de détection et de contrôle qui améliorent l’efficacité et les capacités de diagnostic dans les applications de véhicules électriques.

Principaux défis

Coût élevé et approvisionnement limité en matériaux à large bande interdite

Malgré des avantages de performance significatifs, les dispositifs SiC et GaN rencontrent des défis liés aux coûts de production élevés, à la disponibilité limitée des wafers et à des processus de fabrication complexes. Ces obstacles limitent l’adoption généralisée, en particulier dans les marchés sensibles aux coûts tels que l’électronique grand public et les applications à faible puissance. Les contraintes de la chaîne d’approvisionnement et la dépendance à l’égard d’équipements de fabrication spécialisés intensifient encore les pressions sur les prix. Alors que la demande augmente dans les secteurs de l’automobile et des énergies renouvelables, les pénuries de matériaux et les longs délais de livraison posent des risques pour l’évolutivité. Résoudre ces problèmes nécessite des investissements majeurs dans la capacité de fabrication et l’innovation des processus.

Gestion thermique et contraintes de fiabilité à haute puissance

Les dispositifs discrets et modules de puissance utilisés dans des environnements à haute puissance et haute fréquence rencontrent des défis importants liés à la dissipation thermique, à la fiabilité à long terme et à la dégradation des performances. Les applications telles que les onduleurs de véhicules électriques, les entraînements industriels et les convertisseurs de réseau nécessitent des solutions thermiques robustes pour maintenir l’efficacité et prévenir les pannes de dispositifs. Des systèmes de refroidissement inadéquats, des limitations d’emballage et la fatigue des matériaux sous cycles thermiques augmentent le risque de temps d’arrêt opérationnel. Les fabricants doivent innover en matière d’emballage avancé, de techniques de refroidissement et de cadres de test de fiabilité pour garantir des performances constantes dans des conditions exigeantes.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait 28,4 % de part de marché en 2024, stimulée par une forte adoption de l’électronique de puissance avancée dans les véhicules électriques, l’automatisation industrielle, l’aérospatiale et les systèmes d’énergie renouvelable. Les États-Unis mènent la demande régionale en raison de l’expansion rapide des réseaux de recharge de véhicules électriques, des centres de données et des ressources énergétiques distribuées nécessitant des MOSFET, IGBT et modules de puissance haute performance. Les investissements croissants des constructeurs automobiles et des fabricants de semi-conducteurs soutiennent l’avancement technologique et la résilience de la chaîne d’approvisionnement. Des cadres réglementaires favorables promouvant l’efficacité énergétique et la réduction du carbone accélèrent encore l’intégration des matériaux à large bande interdite, renforçant la position de l’Amérique du Nord sur le marché mondial.

Europe

L’Europe représentait 24,7 % de part de marché en 2024, propulsée par une forte pénétration des véhicules électriques, des réglementations strictes sur les émissions et des déploiements à grande échelle d’énergies renouvelables. L’Allemagne, la France et les pays nordiques stimulent l’adoption des modules de puissance à base de SiC pour les onduleurs de véhicules électriques et l’infrastructure de réseau. Les initiatives d’automatisation industrielle sous Industrie 4.0 stimulent une demande supplémentaire pour les dispositifs discrets de puissance à haute efficacité dans la robotique, les entraînements et les équipements d’usine. L’accent mis par la région sur la durabilité, le transport électrifié et la transition énergétique renforce les perspectives de croissance à long terme. Les programmes collaboratifs de R&D et l’expansion de la fabrication de semi-conducteurs continuent de renforcer le leadership technologique de l’Europe dans l’électronique de puissance de nouvelle génération.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial avec 38,9 % de part de marché en 2024, soutenue par la fabrication d’électronique à grande échelle, une industrialisation rapide et de forts investissements dans les véhicules électriques et les énergies renouvelables. La Chine, le Japon et la Corée du Sud restent au cœur de la production mondiale de semi-conducteurs, créant un écosystème robuste pour les technologies discrètes de puissance et les modules. L’expansion du secteur automobile dans la région et la croissance substantielle des projets solaires et de stockage d’énergie augmentent la demande pour des IGBT, MOSFET et modules de puissance à haute efficacité. Les incitations gouvernementales pour la capacité nationale de semi-conducteurs et l’adoption croissante des technologies à large bande interdite accélèrent encore l’expansion du marché à travers l’APAC.

Amérique latine

L’Amérique latine a capturé 4,6 % de part de marché en 2024, stimulée par l’adoption croissante des installations d’énergie renouvelable, les mises à niveau de l’automatisation industrielle et l’expansion de l’infrastructure des véhicules électriques dans des pays comme le Brésil, le Mexique et le Chili. La demande pour les dispositifs discrets de puissance et les modules augmente à mesure que les services publics modernisent les systèmes de réseau et que les opérateurs industriels intègrent des entraînements et convertisseurs économes en énergie. Les projets d’énergie solaire et éolienne continuent de gagner en traction, soutenant la pénétration des dispositifs Si et SiC. Bien que la maturité du marché soit en développement, l’augmentation des investissements étrangers et les politiques de soutien à l’énergie propre renforcent les opportunités régionales pour les fournisseurs de semi-conducteurs de puissance.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait 3,4 % de part de marché en 2024, soutenue par l’expansion des projets solaires, la modernisation des infrastructures et les initiatives de diversification industrielle. Les pays du Golfe déploient de grandes fermes solaires et des programmes de réseaux intelligents nécessitant des technologies avancées d’onduleurs et de modules de puissance. L’automatisation industrielle dans les secteurs minier, pétrolier et gazier, et les services publics augmente la demande pour des dispositifs discrets de puissance à haute fiabilité. L’adoption émergente des véhicules électriques et les engagements gouvernementaux en faveur de l’énergie propre stimulent progressivement la consommation de semi-conducteurs. Bien que la croissance reste naissante par rapport à d’autres régions, la numérisation continue et les investissements dans les énergies renouvelables améliorent les opportunités à long terme dans le paysage de l’électronique de puissance du MEA.

Segmentations du marché :

Par Type

- Dispositif discret de puissance

- Module de puissance

Par Composant

- Thyristor

- Diode

- MOSFET

- IGBT

- Autres

Par Matériau

Par Application

- Télécom & centres de données

- Industriel

- Automobile

- Énergie renouvelable

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- R.-U.

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des dispositifs discrets et modules de puissance est façonné par des acteurs de premier plan tels qu’Infineon Technologies, Mitsubishi Electric, ROHM Semiconductor, ON Semiconductor, Renesas Electronics, Microchip Technology, Powerex, Danfoss, Fuji Electric et Littelfuse, chacun contribuant à une forte innovation et à une expansion mondiale du marché. La concurrence s’intensifie alors que les entreprises se concentrent sur l’avancement des technologies SiC et GaN, l’amélioration des performances thermiques et le développement de modules compacts et à haute efficacité pour les véhicules électriques, les systèmes d’énergie renouvelable et l’automatisation industrielle. Les initiatives stratégiques incluent l’expansion des capacités, l’intégration verticale et les partenariats avec les constructeurs automobiles et les fabricants de systèmes de puissance pour sécuriser des accords d’approvisionnement à long terme. Les acteurs clés investissent massivement dans la R&D pour améliorer la fiabilité des dispositifs à large bande interdite, l’efficacité de l’emballage et l’échelle de fabrication, permettant des portefeuilles de produits différenciés à travers les classes de tension et les segments d’application. L’environnement concurrentiel continue d’évoluer avec des fusions, des accords d’approvisionnement en tranches à long terme et des collaborations technologiques qui renforcent le leadership mondial dans l’électronique de puissance de nouvelle génération.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En novembre 2025, Infineon Technologies et ROHM Semiconductor ont élargi leur collaboration sur les modules de puissance à base de SiC pour permettre des solutions écoénergétiques pour la recharge des véhicules électriques, les systèmes d’énergie renouvelable et les centres de données IA.

- En septembre 2025, Mitsubishi Electric a lancé ses nouveaux modules de puissance Compact DIPIPM (modèles PSS30SF1F6 et PSS50SF1F6), avec des expéditions d’échantillons commençant le 22 septembre, idéaux pour les substrats d’onduleurs compacts dans la climatisation et d’autres équipements.

- En mars 2025, Mitsubishi Electric a commencé les expéditions d’échantillons de son nouveau module IGBT de type LV100 de 1,2 kV conçu pour les systèmes de puissance industriels et d’énergie renouvelable, améliorant l’efficacité et la fiabilité des onduleurs.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, le composant, le matériau, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une forte croissance à mesure que l’adoption des véhicules électriques s’accélérera et nécessitera des modules de puissance avancés pour les onduleurs de traction et les systèmes de charge rapide.

- Les matériaux à large bande interdite tels que le SiC et le GaN connaîtront une pénétration rapide dans les applications automobiles, d’énergie renouvelable et de centres de données.

- Les fabricants augmenteront leur capacité de production pour réduire les pénuries d’approvisionnement et améliorer la résilience mondiale des semi-conducteurs.

- Les modules de puissance intelligents avec des fonctionnalités intégrées de détection, de diagnostic et de contrôle deviendront la norme dans les systèmes industriels et automobiles.

- L’expansion des énergies renouvelables augmentera la demande pour les dispositifs de puissance à haute efficacité utilisés dans les onduleurs solaires et les convertisseurs de stockage d’énergie.

- L’adoption de l’automatisation industrielle et de la robotique stimulera une demande soutenue pour les IGBT et MOSFET à haute fiabilité.

- Les innovations en matière d’emballage amélioreront les performances thermiques et soutiendront les exigences de densité de puissance plus élevée dans tous les secteurs.

- L’électrification des transports au-delà des véhicules électriques, y compris les systèmes ferroviaires et maritimes, créera de nouvelles opportunités de revenus.

- La gestion numérique de l’énergie et la surveillance activée par l’IoT renforceront la transition vers des systèmes de puissance intelligents.

- Les partenariats stratégiques entre les OEM, les entreprises de semi-conducteurs et les fournisseurs de matériaux accéléreront l’avancement technologique et la commercialisation.