Aperçu du marché des équipements agricoles autonomes :

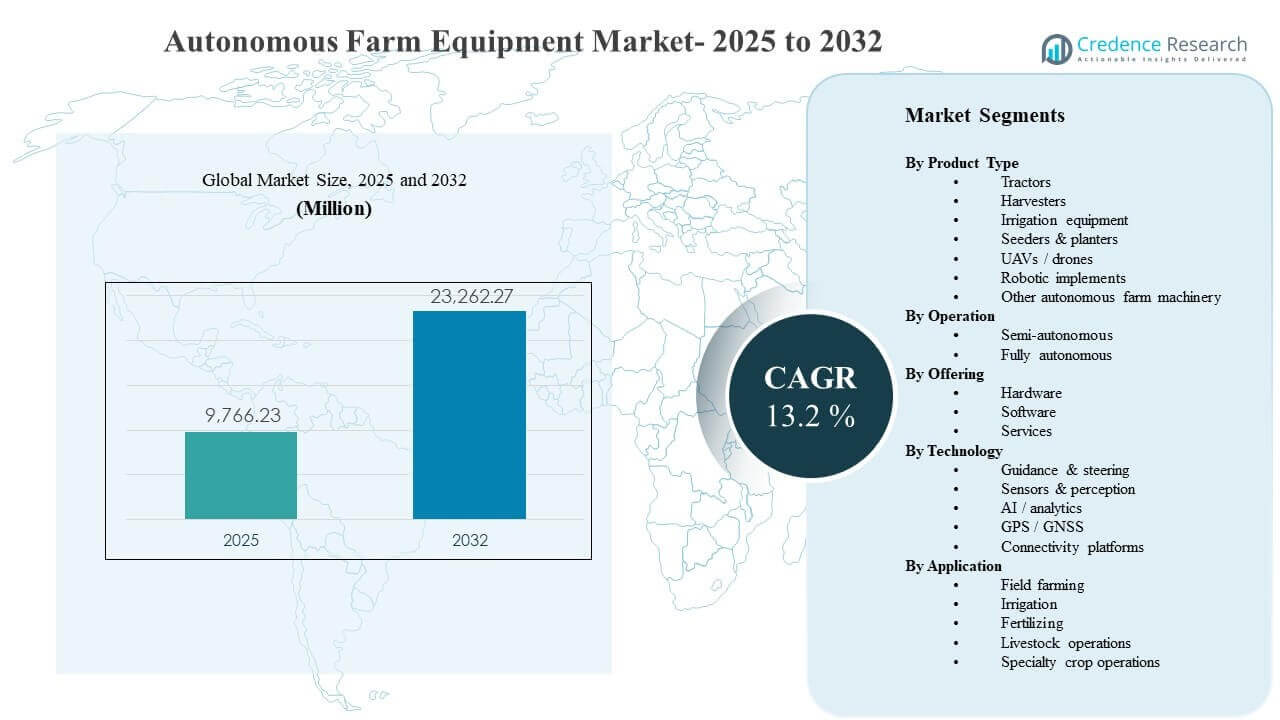

La taille du marché mondial des équipements agricoles autonomes était estimée à 9 766,23 millions USD en 2025 et devrait atteindre 23 262,27 millions USD d’ici 2032, avec un TCAC de 13,2 % de 2025 à 2032. L’expansion du marché est principalement stimulée par l’adoption accélérée de l’autonomie pour répondre aux contraintes persistantes de main-d’œuvre agricole et améliorer l’efficacité opérationnelle pendant les périodes de travail saisonnières de pointe dans les cycles de plantation, de pulvérisation et de récolte. Les progrès continus dans les domaines de la détection, du positionnement et de la connectivité soutiennent également un déploiement plus large dans des flottes mixtes et des conditions de champ variées.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2024 |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Taille du marché des équipements agricoles autonomes 2025 |

9 766,23 millions USD |

| Marché des équipements agricoles autonomes, TCAC |

13,2% |

| Taille du marché des équipements agricoles autonomes 2032 |

23 262,27 millions USD |

Tendances clés du marché et perspectives

- L’Amérique du Nord représentait 33,92 % en 2025, soutenue par des niveaux élevés de mécanisation et une adoption plus rapide des plateformes prêtes pour l’autonomie.

- L’Asie-Pacifique représentait 29,54 % en 2025, reflétant une mécanisation croissante et une adoption rapide de la technologie de précision-ag dans les grandes économies agricoles.

- Les systèmes semi-autonomes détenaient une part de 66,90 % en 2025, car l’autonomie supervisée se développe plus rapidement en fonction des préférences de sécurité et opérationnelles des exploitations agricoles.

- Le matériel a contribué à hauteur de 58,60 % en 2025, stimulé par la demande de capteurs, de composants GNSS/RTK, de calcul et de systèmes de direction/actionnement.

- Les tracteurs ont capturé une part de 33,80 % en 2025, car ils restent la plateforme d’équipement la plus utilisée et le point d’entrée principal pour les mises à niveau d’autonomie.

Analyse des segments

L’adoption des équipements agricoles autonomes progresse selon une voie par étapes où les exploitations agricoles privilégient les machines à forte utilisation et les flux de travail les plus immédiatement monétisables. Les opérations à grande échelle déploient généralement d’abord des fonctionnalités d’autonomie pour le guidage, la direction et le contrôle des outils, car ces cas d’utilisation réduisent la fatigue de l’opérateur, prolongent les fenêtres d’exploitation et améliorent la répétabilité des tâches au niveau des rangs. À mesure que l’autonomie mûrit, l’expansion des capacités est de plus en plus liée à une perception et une prise de décision de haute fidélité, permettant des opérations plus complexes sous des terrains, des conditions météorologiques et des cultures variables.

La commercialisation évolue également des achats d’équipements ponctuels vers l’adoption de « systèmes » intégrés, où les acheteurs évaluent la performance matérielle en parallèle de l’intelligence logicielle, de la connectivité et du support après-vente. Les exploitations agricoles utilisant des flottes mixtes sont particulièrement sensibles à l’interopérabilité et à la facilité de déploiement, privilégiant les solutions qui s’intègrent dans les flux de travail de précision existants. Les couches de service se développent à travers l’installation, l’étalonnage, la surveillance, la formation des opérateurs et l’assurance de disponibilité, ce qui améliore la fiabilité et accélère l’adoption dans toutes les tailles d’exploitations.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Aperçus du Type de Produit

Les tracteurs représentaient la plus grande part avec 33,80 % en 2025. Les tracteurs sont généralement la première plateforme de mécanisation améliorée avec l’autonomie car ils offrent une utilisation annuelle élevée à travers de multiples activités sur le terrain et fournissent un retour sur investissement plus clair. Les plateformes de tracteurs prêtes pour l’autonomie permettent également des heures de fonctionnement plus longues pendant les fenêtres saisonnières serrées, améliorant directement la productivité. Les écosystèmes solides d’OEM et de concessionnaires soutiennent davantage l’adoption menée par les tracteurs en simplifiant les déploiements, les mises à niveau et le support continu.

Par Aperçus de l’Opération

Le semi-autonome représentait la plus grande part avec 66,90 % en 2025. Les exploitations adoptent souvent l’autonomie supervisée avant de passer à des opérations entièrement sans pilote en raison des exigences de sécurité, des préoccupations de responsabilité et de la nécessité de maintenir une supervision opérationnelle dans des environnements de champs variables. Les modes semi-autonomes offrent des avantages immédiats en termes d’efficacité de la main-d’œuvre en réduisant la charge de travail de l’opérateur sans exiger une refonte complète du processus. La mise en œuvre progressive s’adapte également aux réalités des flottes mixtes, permettant aux exploitations d’étendre l’autonomie à travers les types d’équipements et les saisons.

Par Aperçus de l’Offre

Le matériel représentait la plus grande part avec 58,60 % en 2025. Le matériel reste le principal moteur de coût et d’adoption car l’opération autonome nécessite des capteurs robustes, un positionnement GNSS/RTK, un calcul embarqué, des composants électroniques durcis et des composants de direction/actionnement. De nombreuses exploitations agricoles privilégient également les améliorations tangibles au niveau des machines qui peuvent être déployées à travers de multiples opérations et cycles de culture. À mesure que les déploiements s’étendent, les mises à niveau matérielles créent fréquemment une demande d’entraînement pour les couches logicielles et les services afin d’améliorer la performance, la fiabilité et la valeur du cycle de vie.

Par Aperçus Technologiques

Les capteurs et la perception ancrent généralement les déploiements d’autonomie car la détection fiable, la localisation et la compréhension de l’environnement sont fondamentales pour une opération sûre dans des environnements agricoles non structurés. Le guidage et la direction restent essentiels pour la répétabilité et la précision au niveau des rangs, en particulier pour les flux de travail de plantation et de culture. L’IA/l’analyse devient de plus en plus importante à mesure que les exploitations cherchent à optimiser les itinéraires, à mettre en œuvre le contrôle et le support décisionnel en utilisant des données opérationnelles en temps réel et historiques. Les plateformes de connectivité renforcent la surveillance des flottes, le diagnostic à distance et les mises à jour logicielles, améliorant la disponibilité et accélérant le déploiement des fonctionnalités à travers les machines déployées.

Par Aperçus d’Application

L’agriculture de plein champ reste le plus grand domaine d’application car elle concentre le plus grand nombre d’heures d’équipement et les flux de travail les plus sensibles au temps à travers le labour, la plantation, la pulvérisation et la récolte. Les exploitations agricoles privilégient l’autonomie là où elle peut atténuer les goulets d’étranglement de main-d’œuvre en haute saison et réduire le coût par hectare grâce à une productivité et une répétabilité améliorées. La fertilisation et l’application d’intrants bénéficient de l’autonomie grâce à une couverture plus cohérente et une réduction des chevauchements, soutenant à la fois l’optimisation des coûts et les objectifs de durabilité. Les opérations d’élevage et de cultures spécialisées adoptent l’autonomie de manière sélective là où la complexité de la navigation est plus élevée et où les flux de travail nécessitent une perception et une gestion de la sécurité plus avancées.

Moteurs du marché des équipements agricoles autonomes

Rareté de la main-d’œuvre et pressions sur la productivité

Les exploitants agricoles font face à des contraintes de main-d’œuvre continues, en particulier pendant les périodes de pointe de plantation et de récolte, ce qui pousse la demande pour l’autonomie qui réduit la dépendance aux opérateurs qualifiés. Les flux de travail autonomes et semi-autonomes permettent des heures de fonctionnement plus longues et une exécution des tâches plus cohérente, améliorant le rendement lorsque le timing est critique. Les gains de productivité sont renforcés par la performance répétable des machines en guidage, direction et contrôle des outils, ce qui réduit la variabilité à travers les champs. Au fil du temps, l’adoption motivée par la main-d’œuvre soutient également une transition vers l’optimisation de la flotte et des opérations standardisées.

- Par exemple, les solutions de direction compatibles RTK de fournisseurs tels que John Deere StarFire et Trimble Ag RTK atteignent régulièrement une précision de 1 à 2,5 cm de passage à passage, minimisant les sauts et les chevauchements lors des opérations critiques. Au fil du temps, l’adoption motivée par la main-d’œuvre soutient également une transition vers l’optimisation de la flotte et des opérations standardisées.

Expansion de l’agriculture de précision et efficacité des intrants

Les équipements autonomes complètent de plus en plus l’agriculture de précision en permettant une couverture plus cohérente, une meilleure planification des itinéraires et une exécution améliorée à taux variable. La réduction des chevauchements dans la pulvérisation et la fertilisation diminue le gaspillage d’intrants et soutient le contrôle des coûts, en particulier dans les opérations à grande échelle. L’autonomie améliore également la répétabilité, ce qui renforce la qualité des données au fil des saisons et permet de meilleures prises de décision liées aux rendements et à la variabilité des champs. À mesure que les exploitations numérisent leurs opérations, l’autonomie devient une couche d’exécution qui traduit les prescriptions en performances de champ cohérentes.

Maturité technologique en positionnement, détection et contrôle

Les améliorations de la disponibilité GNSS/RTK, de la performance des capteurs et de l’informatique embarquée rendent l’autonomie plus fiable dans des conditions agricoles diverses. Une meilleure perception permet une navigation plus sûre autour des obstacles et améliore le contrôle des outils lors d’opérations complexes. À mesure que la pile technologique mûrit, les OEM et les fournisseurs de solutions peuvent offrir des fonctionnalités d’autonomie à des prix plus larges, élargissant l’adoption au-delà des premiers utilisateurs. L’intégration avec la connectivité et la surveillance à distance améliore encore la fiabilité en accélérant le dépannage et les mises à jour logicielles.

Écosystèmes OEM, rétrofits et activation des services

Les feuilles de route des produits OEM sont de plus en plus centrées sur des plateformes prêtes pour l’autonomie, soutenues par des réseaux de concessionnaires qui simplifient le déploiement et la maintenance. Les voies de rétrofit élargissent le marché adressable en permettant des mises à niveau d’autonomie pour les flottes existantes, en particulier dans les tracteurs et les équipements. L’activation des services—installation, calibration, formation et support de disponibilité—réduit le risque opérationnel pour les acheteurs et accélère l’expansion sur les sites agricoles. Ces dynamiques d’écosystème améliorent l’adoption en réduisant l’incertitude du coût total de possession et en améliorant la fiabilité perçue.

- Par exemple, le programme de tracteurs autonomes de John Deere utilise des kits d’autonomie installés par les concessionnaires et des programmes de démonstration gérés par les concessionnaires pour introduire et soutenir la technologie sur les marchés régionaux. Les voies de rétrofit élargissent le marché adressable en permettant des mises à niveau d’autonomie pour les flottes existantes, en particulier dans les tracteurs et les équipements.

Défis du marché des équipements agricoles autonomes

Le déploiement d’équipements agricoles autonomes fait face à des contraintes pratiques liées à la variabilité opérationnelle dans les champs réels, y compris le terrain inégal, les effets météorologiques, les résidus de culture et les obstacles mixtes qui peuvent réduire la fiabilité de l’autonomie. L’intégration à travers des flottes mixtes reste un défi, en particulier là où les exploitations agricoles utilisent plusieurs OEM avec différents écosystèmes numériques, normes de connectivité et interfaces logicielles. L’investissement initial peut également être un obstacle pour les petites exploitations, surtout lorsque le retour sur investissement dépend d’une utilisation élevée ou d’une infrastructure de précision complémentaire telle que RTK et la connectivité.

- Par exemple, l’intégration par CNH Industrial de Raven Autonomy sur des plateformes telles que le Case IH Trident 5550 et l’Omnipower 3200 met l’accent sur une pile connectée unique, mais les agriculteurs rapportent encore s’appuyer sur des consoles séparées et des pipelines de données distincts lorsqu’ils combinent ces machines avec des systèmes de guidage ou de contrôle de débit tiers, limitant la véritable interopérabilité inter-flottes malgré les mises à niveau matérielles qui offrent environ 50 % de puissance supplémentaire au sol et des vitesses de fonctionnement plus élevées sur la plateforme 3200 de Raven.

La sécurité, la responsabilité et l’incertitude réglementaire peuvent ralentir l’adoption, en particulier pour les opérations entièrement autonomes où les attentes de supervision sont plus élevées. De nombreuses exploitations agricoles restent prudentes quant à la suppression totale des opérateurs en raison de la tolérance au risque et de la complexité opérationnelle des conditions de champ qui changent rapidement. Les exigences de maintenance pour les capteurs et l’électronique dans des environnements poussiéreux et à haute vibration peuvent affecter la disponibilité si la couverture de service est limitée. Les préoccupations en matière de gouvernance des données et de cybersécurité augmentent également à mesure que l’équipement devient plus connecté et dépendant des mises à jour logicielles.

Tendances et opportunités du marché des équipements agricoles autonomes

L’autonomie est de plus en plus intégrée dans des plateformes de précision qui combinent l’automatisation des machines avec l’intelligence logicielle, permettant aux exploitations agricoles de gérer les opérations via des tableaux de bord unifiés et des outils d’orchestration de flotte. Cette intégration soutient de nouvelles propositions de valeur telles que la maintenance prédictive, le diagnostic à distance et l’amélioration continue grâce aux mises à jour logicielles. À mesure que les exploitations cherchent une utilisation plus élevée et une meilleure planification saisonnière, ces modèles de plateforme créent des opportunités de flux de revenus récurrents et un engagement client plus profond grâce à l’adoption de l’écosystème.

- Par exemple, la plateforme FendtONE d’AGCO synchronise sans fil les terminaux des machines avec le logiciel de planification externe, permettant ainsi aux opérateurs de partager des vues de tâches identiques sur l’ensemble de la flotte et de transférer des cartes d’application et des données de champ en temps réel entre les terminaux de bureau et de tracteur, ce qui permet une optimisation continue des réglages des machines et des flux de travail basée sur des données agronomiques et opérationnelles en direct.

La commercialisation axée sur les services se développe grâce à des déploiements gérés, des formations et des modèles de support basés sur la performance qui réduisent le risque perçu pour les acheteurs. Les exploitations agricoles utilisant des flottes mixtes créent une demande pour des couches d’interopérabilité capables de coordonner les données de guidage, de direction et opérationnelles entre différentes machines. Le repérage et la surveillance par UAV renforcent également la demande d’autonomie en améliorant les entrées de données qui guident les applications à taux variable et les actions ciblées sur le terrain. Ensemble, ces tendances élargissent l’adoption au-delà des décisions d’achat d’équipement vers des mises à niveau du modèle opérationnel au niveau du système.

Perspectives Régionales

Amérique du Nord

L’Amérique du Nord détenait 33,92 % de part en 2025, soutenue par de grandes exploitations commerciales et une forte pénétration de l’agriculture de précision. L’adoption tend à se concentrer sur les tracteurs, le guidage et les flux de travail semi-autonomes évolutifs qui s’adaptent aux pratiques agricoles existantes. Des réseaux de concessionnaires matures et une couverture de service améliorent la confiance en la disponibilité et accélèrent le déploiement sur plusieurs sites.

Europe

L’Europe représentait 18,18 % de part en 2025, stimulée par une forte mécanisation, une présence forte des OEM et une importance croissante accordée à l’efficacité des intrants et aux pratiques agricoles durables. L’adoption privilégie souvent les fonctionnalités d’automatisation qui améliorent la cohérence et réduisent l’utilisation de produits chimiques grâce à une exécution précise. Les écosystèmes de support structurés et les pilotes technologiques contribuent également à une adoption régulière.

Asie-Pacifique

L’Asie-Pacifique représentait 29,54 % de part en 2025, soutenue par l’expansion de la mécanisation et la modernisation rapide des opérations agricoles dans les principales économies agricoles. Les grandes exploitations et les producteurs commerciaux investissent de plus en plus dans des systèmes de précision qui s’accordent bien avec l’autonomie. La croissance est également soutenue par une large adoption de la surveillance par UAV et de la gestion des champs basée sur les données.

Amérique Latine

L’Amérique Latine détenait 10,79 % de part en 2025, reflétant de grandes empreintes d’exploitation commerciale associées à une préparation plus inégale des infrastructures sur les marchés. L’adoption est généralement plus forte là où la production de cultures orientée vers l’exportation stimule l’investissement dans l’efficacité et les rendements. La pénétration de l’autonomie croît à mesure que les opérateurs agricoles développent des flux de travail de précision et que les écosystèmes de service se renforcent.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait 7,57 % de part en 2025, soutenu par des initiatives de modernisation et un intérêt croissant pour les améliorations d’efficacité sous des contraintes de ressources et de main-d’œuvre. L’adoption commence généralement par le guidage et les flux de travail semi-autonomes où la complexité du déploiement est moindre. À mesure que la connectivité et la disponibilité des services s’améliorent, le marché adressable s’élargit pour les cas d’utilisation avancés de l’autonomie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Paysage Concurrentiel

La concurrence est façonnée par des plateformes prêtes pour l’autonomie dirigées par les OEM, l’activation de la modernisation et les écosystèmes de précision agricole qui combinent équipement, positionnement, détection et couches de gestion numérique de la ferme. La différenciation dépend de plus en plus de la fiabilité sous la variabilité des champs, de la facilité de déploiement à travers des flottes mixtes et de la solidité des réseaux de concessionnaires/service qui soutiennent le temps de fonctionnement. Les fournisseurs rivalisent également sur l’intelligence logicielle, la connectivité et la capacité à offrir des améliorations continues des fonctionnalités grâce à des mises à jour, des diagnostics et une optimisation basée sur les données.

Deere & Company est positionnée autour de l’autonomie intégrée grâce à des écosystèmes d’équipements connectés qui combinent automatisation des machines, guidage de précision et gestion des opérations numériques. Son approche met l’accent sur la cohérence opérationnelle et l’intégration des flux de travail tout au long du cycle de culture, soutenant l’adoption grâce à une forte couverture des concessionnaires et des capacités de service. Les progrès continus des fonctionnalités d’autonomie et des flux de travail connectés renforcent la différenciation en améliorant la facilité de mise à l’échelle à travers les flottes et les sites agricoles.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme pure player, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, tentatives et faibles.

Développements Récents

- En janvier 2025, Deere & Company a élargi sa gamme d’agriculture autonome en dévoilant son premier kit d’autonomie pour les grands tracteurs agricoles, ainsi que de nouvelles capacités autonomes pour ses tracteurs de labour 9RX à haute puissance, positionnant ces systèmes pour une sortie limitée en 2025 et une commercialisation plus large d’ici 2026 sur le marché des équipements agricoles autonomes.

- En novembre 2025, AGCO Corporation a annoncé qu’à AGRITECHNICA 2025, elle présentera de nouveaux systèmes autonomes et alimentés par l’IA tels que OutRun et RowPilot, intégrés aux principales marques comme Fendt et Massey Ferguson, mettant en avant des solutions d’agriculture intelligente et de gestion de flotte mixte qui font progresser l’autonomie dans les machines agricoles.

- En novembre 2025, DJI, via DJI Agriculture, a lancé de nouveaux drones de pulvérisation et d’épandage Agras T100, T70P et T25P avec des charges utiles plus élevées, une sécurité améliorée et des fonctionnalités d’automatisation alimentées par l’IA conçues pour améliorer la protection précise des cultures, intégrant davantage les opérations de drones autonomes dans les flux de travail agricoles.

- En janvier 2026, Kubota Corporation a accéléré sa poussée vers l’automatisation agricole en présentant le tracteur diesel autonome Kubota M5 Narrow disponible commercialement et un nouveau concept de robot “transformer” appelé KVPR au CES, soulignant sa stratégie d’étendre les opérations autonomes au-delà des tâches comme la tonte et la pulvérisation.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 9,766.23 millions |

| Prévision des revenus en 2032 |

USD 23,262.27 millions |

| Taux de croissance (CAGR) |

13,2% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026–2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Type de Produit; Par Opération; Par Offre; Par Technologie; Par Application |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Deere & Company; CNH Industrial; AGCO Corporation; Kubota Corporation; Mahindra & Mahindra Ltd.; DJI; Yanmar Holdings; Trimble Inc.; Topcon Corporation; Monarch Tractor |

| Nombre de Pages |

332 |

Segmentation

Par Type de Produit

- Tracteurs

- Moissonneuses

- Équipements d’irrigation

- Semeuses & planteuses

- UAVs / drones

- Outils robotiques

- Autres machines agricoles autonomes

Par Opération

- Semi-autonome

- Totalement autonome

Par Offre

- Matériel

- Logiciel

- Services

Par Technologie

- Guidage & direction

- Capteurs & perception

- IA / analytique

- GPS / GNSS

- Plateformes de connectivité

Par Application

- Agriculture de champ

- Irrigation

- Fertilisation

- Opérations d’élevage

- Opérations de cultures spécialisées

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique