Aperçu du Marché

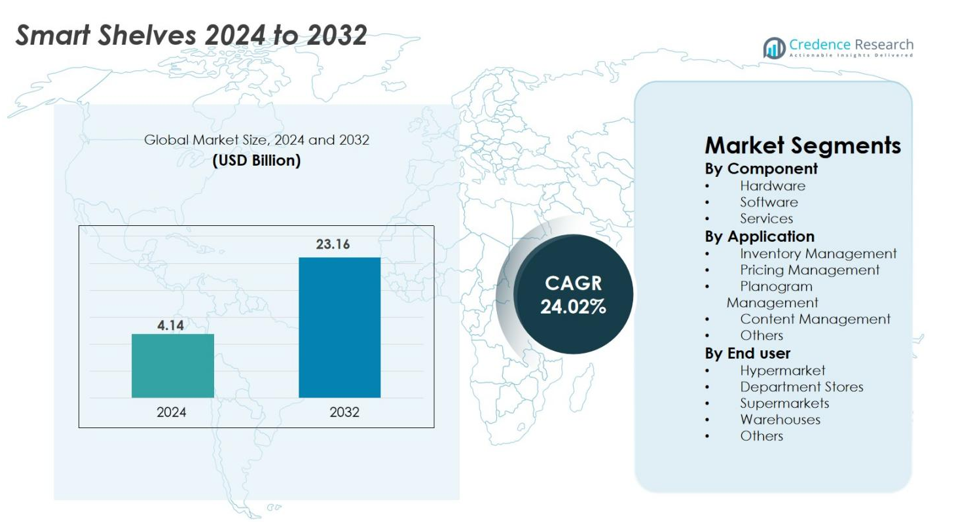

La taille du marché des étagères intelligentes était évaluée à 4,14 milliards USD en 2024 et devrait atteindre 23,16 milliards USD d’ici 2032, avec un TCAC de 24,02% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Étagères Intelligentes 2024 |

4,14 milliards USD |

| Marché des Étagères Intelligentes, TCAC |

24,02% |

| Taille du Marché des Étagères Intelligentes 2032 |

23,16 milliards USD |

Le marché des étagères intelligentes est façonné par des acteurs de premier plan tels que Avery Dennison Corporation, Huawei Technologies Co. Ltd, Intel Corporation, Samsung Electronics Co. Ltd, Honeywell International Inc., Lenovo PCCW Solutions Limited, Trax Retail, E Ink Holdings Inc., AWM Smart Shelf, et Happiest Minds Technologies Limited, qui améliorent activement l’automatisation du commerce de détail grâce aux plateformes RFID, aux technologies ESL et à l’intelligence des étagères pilotée par l’IA. L’Amérique du Nord domine le marché avec une part de 37,4% en 2024, soutenue par une infrastructure numérique avancée et une forte adoption de l’automatisation du commerce de détail en temps réel. L’Europe suit avec une part de 29,6%, stimulée par le déploiement généralisé des ESL, tandis que l’Asie-Pacifique représente 22,1% en raison de la modernisation rapide du commerce de détail dans les économies émergentes.

Perspectives du Marché

- Le marché des étagères intelligentes a atteint 4,14 milliards USD en 2024 et atteindra 23,16 milliards USD d’ici 2032, avec une croissance à un TCAC de 24,02%.

- La demande s’accélère alors que les détaillants adoptent du matériel compatible RFID, qui détenait la part dominante de 62,7% du segment, grâce au suivi des stocks en temps réel et à la surveillance automatisée des étagères dans les magasins de grande taille.

- Une tendance clé est l’expansion rapide des étiquettes électroniques de gondole et des analyses d’étagères alimentées par l’IA, permettant des prix dynamiques, la conformité automatisée des planogrammes et un engagement client amélioré.

- Les principaux acteurs, dont Avery Dennison, Huawei, Intel, Samsung, Honeywell et Trax Retail, se concentrent sur l’innovation en matière d’IA, d’IoT et d’ESL pour renforcer la précision, l’intégration et la fiabilité des systèmes tout en répondant aux coûts élevés de déploiement.

- Régionalement, l’Amérique du Nord est en tête avec une part de 37,4%, suivie par l’Europe à 29,6% et l’Asie-Pacifique à 22,1%, les hypermarchés restant les principaux adopteurs, détenant 41,3% de part grâce à des volumes élevés de SKU et des initiatives de modernisation.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché

Par Composant

Le marché des étagères intelligentes est dominé par le segment du matériel, représentant 62,7% de part en 2024, grâce à une forte adoption des étiquettes RFID, des capteurs IoT, des étiquettes électroniques de gondole (ESL) et des caméras intelligentes qui permettent une surveillance des étagères en temps réel. Les détaillants comptent de plus en plus sur le matériel pour automatiser la visibilité des stocks et réduire le travail manuel. Les logiciels suivent avec une demande croissante pour des analyses basées sur l’IA, tandis que les services croissent régulièrement à mesure que les détaillants intègrent des systèmes avancés dans l’infrastructure existante. L’accélération de l’automatisation dans le commerce de détail de grande taille et le besoin de contrôle précis des stocks continuent de renforcer la position dominante du matériel.

- Par exemple, Huawei s’est associé à SOLUM pour lancer en 2025 une solution de vente au détail IoT intégrée qui intègre les réseaux Wi-Fi, IoT et ESL, permettant aux détaillants de déployer des étiquettes électroniques de gondole rapidement et de manière rentable dans les magasins.

Par Application

La gestion des stocks domine le marché des étagères intelligentes avec une part de 48,6 % en 2024, soutenue par le besoin des détaillants de suivi des produits en temps réel, de réapprovisionnement automatisé et de réduction des pertes. Les étagères intelligentes équipées de capteurs de poids, de RFID et de systèmes de vision améliorent la précision des stocks et réduisent les délais opérationnels. La gestion des prix se développe à mesure que l’adoption des étiquettes électroniques de gondole s’accélère, tandis que les segments de gestion de planogrammes et de contenu bénéficient des stratégies de merchandising numérique. Le passage à des opérations de magasin basées sur les données et l’intégration omnicanal renforce le rôle de la gestion des stocks en tant qu’application principale.

- Par exemple, dans un magasin pilote en France, Carrefour s’est associé à VusionGroup pour déployer 70 000 étiquettes électroniques de gondole (ESL), 500 caméras et 7 000 rails intelligents permettant la détection automatique des ruptures de stock et la surveillance en temps réel des étagères.

Par Utilisation Finale

Le segment des hypermarchés détient la plus grande part avec 41,3 % en 2024, motivé par des volumes de produits élevés, un large assortiment de SKU et le besoin d’une intelligence automatisée des étagères pour rationaliser les opérations. Les hypermarchés adoptent rapidement les étagères intelligentes pour réduire les incidents de rupture de stock et améliorer la tarification dynamique. Les supermarchés et les grands magasins suivent en modernisant leurs formats de magasin, tandis que les entrepôts déploient de plus en plus des systèmes d’étagères intelligentes pour soutenir la préparation automatisée et la précision logistique. La pression croissante pour l’efficacité opérationnelle, l’optimisation de la main-d’œuvre et la visibilité en temps réel des produits garantit que les hypermarchés restent les principaux adopteurs de solutions d’étagères intelligentes.

Principaux Facteurs de Croissance

Adoption Croissante de l’IoT, de la RFID et de l’Automatisation de la Vente au Détail en Temps Réel

Le marché des étagères intelligentes croît considérablement à mesure que les détaillants accélèrent l’adoption de l’automatisation activée par l’IoT, du suivi RFID et des systèmes de données en temps réel pour améliorer les opérations en magasin. Les étagères intelligentes équipées de capteurs de poids, de vision par ordinateur et de puces RFID permettent une visibilité continue du mouvement des produits, réduisant les audits manuels et éliminant les écarts de stock. Les détaillants privilégient l’automatisation pour contrôler les coûts de main-d’œuvre tout en améliorant la précision des cycles de réapprovisionnement, réduisant ainsi les incidents de rupture de stock et améliorant la satisfaction client. L’intégration avec les plateformes de gestion des stocks soutient l’analyse prédictive, permettant aux détaillants d’automatiser les commandes et de maintenir des conditions d’étagère optimales. À mesure que les modèles omnicanaux se développent, les étagères intelligentes aident les magasins physiques à égaler la précision et la réactivité des centres de traitement du commerce électronique. Le besoin croissant d’efficacité opérationnelle, de réduction des pertes et de prise de décision basée sur les données positionne fermement les étagères intelligentes soutenues par l’IoT comme une mise à niveau d’infrastructure de vente au détail essentielle dans le monde entier.

- Par exemple, les magasins Amazon Go utilisent des capteurs de poids intégrés et la technologie de vision par ordinateur “Just Walk Out” pour surveiller automatiquement les stocks, éliminant les files d’attente tout en assurant des mises à jour précises au niveau des étagères.

Expansion des Étiquettes Électroniques de Gondole (EEG) et des Stratégies de Tarification Dynamique

Les Étiquettes Électroniques de Gondole (EEG) émergent comme un moteur de croissance majeur alors que les détaillants déploient de plus en plus des systèmes de tarification numérique pour soutenir les changements de prix en temps réel, réduire les erreurs manuelles et améliorer l’agilité du merchandising. Les étagères intelligentes intégrées aux EEG permettent aux détaillants de synchroniser les prix des étagères avec les bases de données centrales, permettant des mises à jour instantanées lors des promotions, des fluctuations du marché ou des changements de stock. Cette capacité aligne les magasins physiques sur la réactivité des plateformes de commerce électronique, renforçant les capacités d’exécution sur le marché. L’adoption des EEG réduit également la dépendance à la main-d’œuvre, minimise les problèmes de conformité et permet des modèles de tarification avancés tels que la tarification dynamique, les offres personnalisées et les démarques automatisées. Avec des affichages économes en énergie et une communication sans fil améliorée, les EEG offrent des avantages économiques à long terme dans les hypermarchés, supermarchés et magasins spécialisés. Les détaillants exploitent également les analyses basées sur les EEG pour étudier le comportement des acheteurs, optimiser le placement des produits et améliorer la performance des catégories. À mesure que la transformation numérique s’accélère, les étagères intelligentes équipées d’EEG deviennent une base essentielle pour les opérations de vente au détail de nouvelle génération.

- Par exemple, Metro AG a mis en œuvre la plateforme EEG optique sans fil de Pricer dans les hypermarchés européens, améliorant la précision des prix tout en permettant des capacités avancées telles que les démarques automatisées et les promotions dynamiques.

Demande Croissante pour la Prévention des Pertes et la Réduction de la Démarque Inconnue

L’augmentation de la démarque inconnue dans le commerce de détail causée par le vol, les erreurs de placement et les inefficacités opérationnelles entraîne une forte adoption des technologies d’étagères intelligentes capables de surveiller les produits en temps réel. Les étagères intelligentes intégrées à l’analyse visuelle, aux capteurs de poids et à la RFID fournissent des alertes instantanées pour les activités suspectes, permettant une prévention proactive des pertes et réduisant les fuites de revenus. Les détaillants utilisent le suivi au niveau des étagères pour distinguer avec précision entre la manipulation légitime des produits et le vol potentiel, améliorant la sécurité des magasins et minimisant les fausses alertes. Une visibilité accrue empêche également la démarque interne due aux erreurs de stockage, aux articles mal placés et aux comptes inexacts. L’intégration avec des systèmes de surveillance activés par l’IA renforce encore les stratégies de protection des actifs, offrant des informations prédictives sur les zones à haut risque et les catégories vulnérables. Alors que la criminalité organisée dans le commerce de détail se développe à l’échelle mondiale, les étagères intelligentes aident les détaillants à atténuer les pertes tout en améliorant l’expérience client en maintenant des étagères correctement approvisionnées. Ce double rôle d’exactitude opérationnelle et d’amélioration de la sécurité fait des étagères intelligentes un investissement stratégique dans les environnements de vente au détail modernes.

Tendances Clés & Opportunités

Analyse de Rayons Pilotée par l’IA et Intelligence Prédictive du Commerce de Détail

L’intelligence artificielle devient une tendance transformatrice sur le marché des étagères intelligentes, car les détaillants adoptent des analyses alimentées par l’IA pour interpréter l’activité des rayons, prédire les schémas de demande et améliorer l’efficacité du merchandising. Les étagères intelligentes équipées de vision par ordinateur et d’algorithmes d’apprentissage automatique identifient les ruptures de stock, les articles mal placés et les schémas d’engagement des clients avec une grande précision, permettant aux détaillants d’optimiser la disponibilité des produits et d’améliorer les taux de conversion. Les insights pilotés par l’IA soutiennent la planification dynamique de l’assortiment, permettant aux détaillants d’ajuster les agencements de produits en fonction du comportement des acheteurs en temps réel. L’analyse prédictive améliore encore la précision du réapprovisionnement en prévoyant les fluctuations de la demande au niveau des SKU. Les détaillants intègrent l’IA avec les systèmes de point de vente pour analyser la performance des promotions et optimiser les prix. La convergence de l’IA et des technologies d’étagères intelligentes ouvre des opportunités pour la conformité automatisée, le merchandising localisé et des expériences de vente au détail hyper-personnalisées, transformant fondamentalement l’intelligence des magasins physiques.

- Par exemple, la plateforme de vision par ordinateur de Trax Retail est utilisée par des détaillants mondiaux comme Walgreens et Carrefour pour détecter automatiquement les ruptures de stock et les articles mal placés, atteignant des taux de précision d’audit de rayons supérieurs à 95 % et réduisant les vérifications manuelles en magasin.

Croissance du Commerce de Détail Omnicanal et Transformation Numérique en Magasin

L’expansion du commerce de détail omnicanal présente des opportunités substantielles pour le déploiement des étagères intelligentes alors que les détaillants s’efforcent d’unifier les opérations en ligne et hors ligne. Les étagères intelligentes permettent la synchronisation en temps réel des stocks à travers les réseaux de magasins, améliorant la rapidité du click-and-collect, la précision de l’exécution le jour même et l’efficacité de la préparation en magasin. Alors que les clients s’attendent à des parcours d’achat sans couture, les détaillants investissent dans les technologies d’étagères numériques pour augmenter la visibilité des produits, rationaliser le réapprovisionnement et soutenir les opérations automatisées. Les étagères intelligentes améliorent également la navigation en magasin, aidant les acheteurs à localiser les articles plus rapidement tout en intégrant des affichages numériques pour des promotions ciblées. L’essor des expériences de vente au détail sans friction, y compris le paiement sans caissier, les interactions mobiles et l’automatisation pilotée par capteurs, accélère l’adoption dans les hypermarchés, supermarchés et magasins de proximité. Les étagères intelligentes agissent comme un pilier central de l’écosystème de magasin numérisé, permettant au commerce de détail physique de fonctionner avec la précision et l’intelligence des plateformes en ligne.

- Par exemple, le partenariat de Kroger avec Microsoft Azure connecte les étagères intelligentes avec la signalisation numérique et la navigation mobile, aidant les acheteurs à localiser les produits rapidement tout en permettant des promotions ciblées et basées sur les données.

Défis Clés

Investissement Initial Élevé et Complexité d’Intégration

Malgré un fort potentiel de marché, les coûts d’installation initiaux élevés et les complexités d’intégration entravent l’adoption rapide des solutions d’étagères intelligentes. Le déploiement de capteurs, d’infrastructures RFID, de connectivité cloud, de moteurs d’IA et de systèmes de tarification numérique exige un capital important, rendant difficile pour les petits détaillants de justifier la dépense. Les systèmes de magasins hérités manquent souvent de compatibilité avec les plateformes modernes d’étagères intelligentes, nécessitant une personnalisation étendue et augmentant les délais de mise en œuvre. Les détaillants sont également confrontés à des défis pour déployer à grande échelle dans plusieurs formats de magasins avec des agencements et des capacités réseau diversifiés. Le besoin de support informatique spécialisé et de maintenance continue augmente les coûts opérationnels, en particulier dans les régions à maturité numérique limitée. Ces contraintes financières et techniques ralentissent la pénétration du marché malgré de forts avantages à long terme.

Sécurité des données, problèmes de connectivité et risques de fiabilité du système

Les étagères intelligentes dépendent d’une connectivité continue, de l’informatique en nuage et de flux de données pilotés par des capteurs, soulevant des préoccupations critiques concernant la cybersécurité et la fiabilité opérationnelle. Les perturbations du réseau peuvent entraîner des données d’inventaire inexactes, des mises à jour de prix dynamiques échouées ou de fausses alertes, affectant directement la performance du magasin. Les écosystèmes IoT font face à des risques cybernétiques accrus, où des capteurs compromis ou des canaux de communication peuvent exposer des informations sensibles sur les prix, les produits ou les clients. Assurer le chiffrement sécurisé des données, l’authentification des appareils et la surveillance constante du système devient essentiel, mais ajoute de la complexité et des coûts. De plus, maintenir une performance constante à travers des milliers de capteurs dans des environnements à fort trafic présente des défis opérationnels. Ces vulnérabilités créent des hésitations parmi les détaillants évaluant l’adoption à long terme des étagères intelligentes, soulignant le besoin d’une architecture système robuste, sécurisée et résiliente.

Analyse régionale

Amérique du Nord

L’Amérique du Nord mène le marché des étagères intelligentes avec une part de 37,4 % en 2024, stimulée par une forte adoption de la RFID, des étiquettes électroniques de gondole et de la surveillance des étagères activée par l’IA dans les grandes chaînes de distribution. L’écosystème de vente au détail mature de la région, les coûts de main-d’œuvre élevés et l’accent mis sur l’automatisation accélèrent le déploiement dans les supermarchés, hypermarchés et magasins à grande surface. Les détaillants américains mettent de plus en plus en œuvre des étagères intelligentes pour rationaliser le réapprovisionnement, améliorer la conformité aux planogrammes et soutenir l’exécution omnicanale. Les investissements croissants dans l’infrastructure IoT et l’analytique renforcent l’expansion du marché, positionnant l’Amérique du Nord comme un innovateur clé dans les technologies d’automatisation du commerce de détail.

Europe

L’Europe représente 29,6 % du marché des étagères intelligentes en 2024, soutenue par une modernisation rapide du commerce de détail et une adoption généralisée des étiquettes électroniques de gondole. L’Allemagne, la France et le Royaume-Uni sont en tête de l’adoption alors que les détaillants privilégient la tarification dynamique, l’efficacité opérationnelle et la durabilité. L’accent réglementaire sur la transparence des prix accélère encore le déploiement des ESL. Les détaillants utilisent les technologies des étagères intelligentes pour améliorer l’efficacité de la chaîne d’approvisionnement, renforcer l’engagement des clients et réduire les pertes. Une infrastructure numérique solide et des investissements croissants dans l’analytique des étagères pilotée par l’IA renforcent la position de l’Europe en tant que centre majeur pour l’avancement des technologies de vente au détail.

Asie-Pacifique

L’Asie-Pacifique détient une part de 22,1 % en 2024 et présente la croissance la plus rapide, stimulée par l’expansion des réseaux de vente au détail, l’urbanisation rapide et la transformation numérique en cours en Chine, au Japon, en Corée du Sud et en Inde. Les détaillants déploient des étagères intelligentes pour gérer une densité élevée de SKU, permettre des formats sans caisse et améliorer la précision de l’inventaire en temps réel. Le soutien gouvernemental aux initiatives de commerce de détail intelligent et l’expansion robuste de l’IoT accélèrent l’adoption. Les influences du commerce électronique poussent les détaillants physiques à adopter des solutions d’intelligence des étagères pour rester compétitifs. Le paysage sensible aux prix mais tourné vers la technologie de la région crée des opportunités substantielles pour des mises en œuvre d’étagères intelligentes évolutives.

Amérique latine

L’Amérique latine représente 6,8 % du marché des étagères intelligentes en 2024, avec une croissance concentrée au Brésil, au Mexique et en Colombie alors que les détaillants modernisent leurs opérations pour améliorer la précision des stocks et réduire les pertes. L’expansion des chaînes de supermarchés et l’intérêt croissant pour l’automatisation soutiennent l’adoption des ESL, des étagères équipées de RFID et de la surveillance pilotée par l’IA. La variabilité économique limite le déploiement rapide, mais les programmes pilotes et les collaborations avec des fournisseurs de technologies mondiaux renforcent l’adoption. Les détaillants se concentrent sur l’amélioration de la fiabilité de la chaîne d’approvisionnement et la réduction des inefficacités liées à la main-d’œuvre, positionnant l’Amérique latine pour une expansion du marché régulière et progressive.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de 4,1 % en 2024, soutenue par la modernisation croissante des formats de vente au détail aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud. Les détaillants adoptent des étagères intelligentes pour améliorer l’expérience client, soutenir les concepts de magasins numériques et optimiser les stratégies de merchandising. Les initiatives de villes intelligentes et l’infrastructure informatique solide dans les pays du CCG accélèrent l’adoption, tandis qu’une préparation numérique plus faible dans certaines parties de l’Afrique modère la croissance. L’intérêt croissant pour la tarification dynamique, l’automatisation et l’intelligence en temps réel des étagères continue de stimuler une adoption progressive, positionnant la région MEA comme une zone d’opportunité émergente pour les technologies d’étagères intelligentes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentation du marché

Par Composant

- Matériel

- Logiciel

- Services

Par Application

- Gestion des stocks

- Gestion des prix

- Gestion des planogrammes

- Gestion de contenu

- Autres

Par Utilisateur final

- Hypermarché

- Grands magasins

- Supermarchés

- Entrepôts

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des étagères intelligentes présente un paysage concurrentiel dynamique façonné par des fournisseurs de technologies mondiaux, des spécialistes de l’automatisation du commerce de détail et des développeurs de solutions IoT. Des acteurs clés tels que Avery Dennison Corporation, Huawei Technologies Co. Ltd, Intel Corporation, Samsung Electronics Co. Ltd, Lenovo PCCW Solutions Limited, Honeywell International Inc., Trax Retail, E Ink Holdings Inc., AWM Smart Shelf et Happiest Minds Technologies Limited élargissent activement leurs portefeuilles avec des systèmes RFID avancés, des analyses d’étagères pilotées par l’IA, des technologies ESL et des plateformes d’automatisation du commerce de détail intégrées. Les entreprises renforcent leur position sur le marché grâce à des partenariats stratégiques, des innovations de produits et des déploiements dans les chaînes de vente au détail qui améliorent la visibilité des stocks, la conformité des planogrammes et la tarification dynamique. De nombreux fournisseurs se concentrent sur le développement d’écosystèmes d’étagères intelligentes évolutifs et connectés au cloud pour soutenir le commerce de détail omnicanal. L’accent croissant sur l’IA, l’informatique en périphérie et le traitement des données en temps réel intensifie davantage la concurrence, stimulant l’innovation continue dans les segments du matériel, des logiciels et de l’analyse. À mesure que les détaillants accélèrent la transformation numérique, les entreprises leaders rivalisent sur la base de la précision, des capacités d’intégration et de la fiabilité des systèmes.

Analyse des acteurs clés

Développements récents

- En 2025, une nouvelle application académique/industrielle des étagères intelligentes utilisant l’IoT + apprentissage automatique pour le réapprovisionnement quasi en temps réel des étagères (avec une précision de distinction des produits de 99,35 % et une réponse d’alerte de ~8,66 s) a été publiée par des chercheurs de l’Université Umm Al-Qura.

- En août 2024, Scandit a acquis la technologie d’automatisation d’audit d’étagères de MarketLab, un mouvement pour étendre ses capacités de capture de données de détail et d’étagères intelligentes.

- En juin 2025, Carrefour s’est associé à VusionGroup pour déployer des étagères intelligentes avec des appareils IoT et des caméras visant à améliorer la gestion des stocks, les prix et à permettre les médias de détail en magasin.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Composant, Application, Utilisateur final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché s’accélérera à mesure que les détaillants intégreront l’IA, la vision par ordinateur et l’analyse prédictive pour améliorer l’intelligence des étagères en temps réel.

- L’adoption des étiquettes électroniques de gondole augmentera à mesure que les détaillants se tourneront vers la tarification dynamique et l’exécution automatisée des promotions.

- L’adoption de la RFID s’étendra dans les supermarchés et hypermarchés pour améliorer la précision des stocks et réduire les pertes.

- Les étagères intelligentes soutiendront de plus en plus les formats de magasins sans caissier et les systèmes de paiement sans friction.

- Les écosystèmes d’étagères connectés au cloud deviendront la norme à mesure que les détaillants unifieront la gestion des stocks omnicanaux.

- L’intégration avec la robotique et les assistants de magasin autonomes améliorera l’efficacité opérationnelle en magasin.

- Les ESL économes en énergie et les matériaux d’étagères intelligentes durables gagneront en popularité dans les environnements de vente au détail axés sur l’écologie.

- Les analyses basées sur la vision amélioreront les décisions de placement des produits et optimiseront la conformité aux planogrammes.

- Les marchés émergents adopteront rapidement les étagères intelligentes à mesure que la numérisation du commerce de détail s’accélère.

- La cybersécurité et la gouvernance de l’IoT deviendront des priorités critiques à mesure que les déploiements s’étendront dans les réseaux de vente au détail mondiaux.