Aperçu du marché des filtres à gaz naturel :

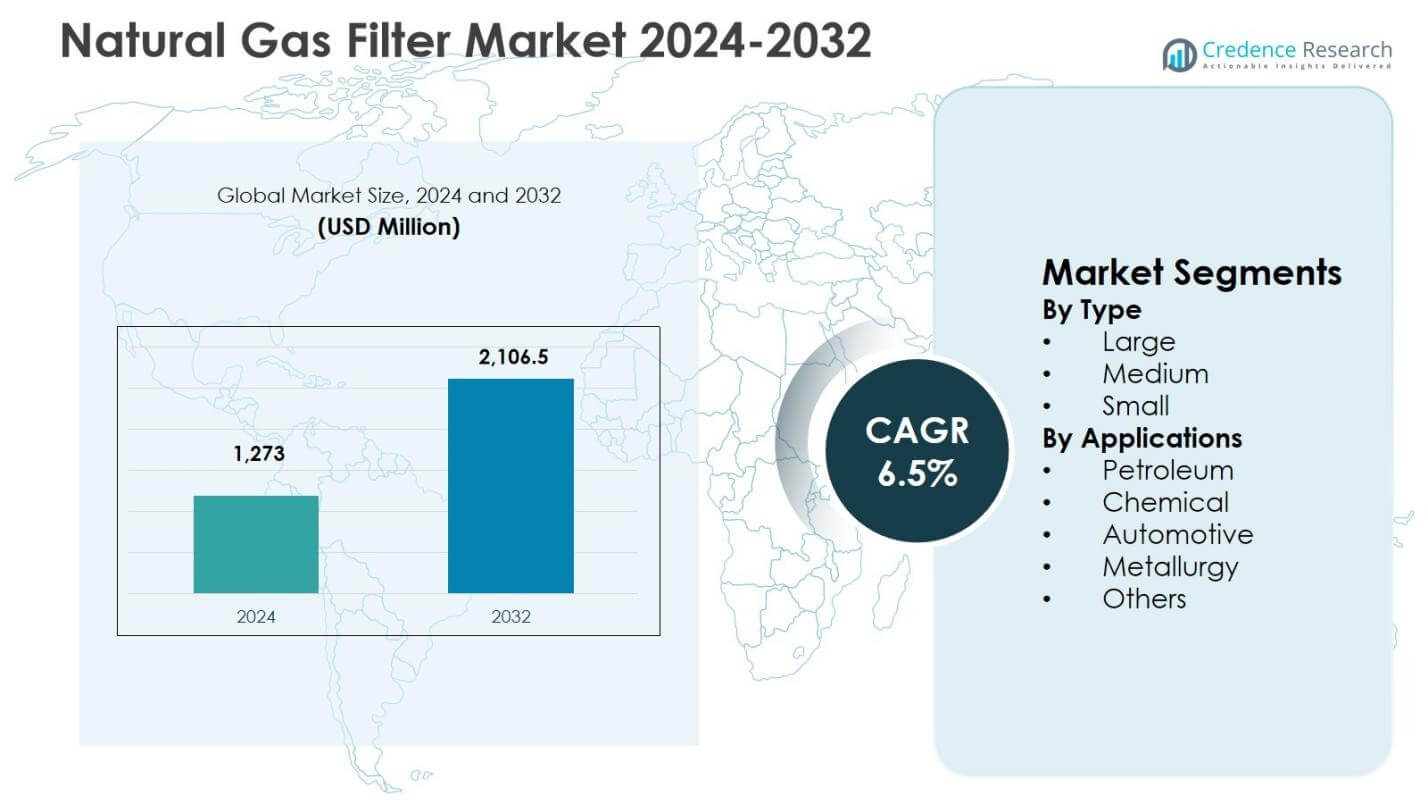

La taille du marché des filtres à gaz naturel était évaluée à 1 273 millions USD en 2024 et devrait atteindre 2 106,5 millions USD d’ici 2032, enregistrant un CAGR de 6,5% au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Filtres à Gaz Naturel 2024 |

1 273 millions USD |

| Marché des Filtres à Gaz Naturel, CAGR |

6,5% |

| Taille du Marché des Filtres à Gaz Naturel 2032 |

2 106,5 millions USD |

Perspectives du marché des filtres à gaz naturel

- La croissance du marché est stimulée par l’expansion des pipelines de gaz naturel, des terminaux GNL et des réseaux de distribution de gaz de ville, augmentant la demande de systèmes de filtration pour protéger les compresseurs, turbines et équipements de mesure et assurer la conformité à la qualité du gaz.

- Les grands filtres ont dominé le marché avec une part de segment de 2% en 2024, suivis par les filtres moyens à 34,5% et les petits filtres à 19,3%, reflétant une adoption plus élevée des systèmes de filtration à haute capacité dans les applications de traitement et de transmission du gaz.

- Les principaux fabricants se concentrent sur les médias filtrants avancés, les technologies de coalescence et les systèmes à haute pression, tandis que les pressions sur les coûts et la complexité de la personnalisation restent des contraintes clés affectant l’adoption parmi les opérateurs de petite et moyenne taille.

- L’Amérique du Nord a mené avec une part régionale de 6% en 2024, suivie par l’Europe à 26,1%, l’Asie-Pacifique à 24,8%, l’Amérique latine à 8,7% et le Moyen-Orient & Afrique à 5,8%, stimulée par le développement des infrastructures et l’utilisation industrielle du gaz.

Analyse de la segmentation du marché des filtres à gaz naturel :

Par Type :

Le marché des filtres à gaz naturel par type est dominé par les grands filtres, qui représentaient 46,2% de part de marché en 2024, grâce à leur déploiement étendu dans les usines de traitement du gaz, les pipelines de transmission et les grandes installations industrielles nécessitant une filtration à haute capacité et une élimination des contaminants. Les grands filtres soutiennent des débits plus élevés et des intervalles de service plus longs, les rendant rentables pour des opérations continues. Les filtres moyens détenaient une part de 34,5%, soutenue par une adoption croissante dans les infrastructures intermédiaires et les réseaux de distribution régionaux. Les petits filtres ont capturé une part de 19,3%, principalement utilisés dans des applications localisées et des systèmes compacts où les contraintes d’espace et les exigences de débit plus faibles dominent.

- Par exemple, Donaldson Company fournit des filtres à pression moyenne à cartouche interchangeable comme Duramax®, conçus pour des applications en ligne jusqu’à 2 000 psi dans les systèmes de traitement du gaz, garantissant des performances fiables dans les opérations de mi-parcours avec des débits allant jusqu’à 30 gpm.

Par Applications :

Par application, le segment Pétrole a dominé avec une part de marché de 38,7 % en 2024, soutenu par des exigences strictes de qualité du gaz dans les opérations en amont, intermédiaires et en aval pour protéger les compresseurs, turbines et équipements de mesure. Le segment Chimique a suivi avec une part de 24,9 %, motivé par l’utilisation croissante du gaz naturel comme matière première et combustible dans les industries de transformation. Les applications automobiles représentaient 16,8 %, soutenues par l’expansion de l’infrastructure des véhicules au gaz naturel. La métallurgie détenait 11,2 % de part, tandis que les autres contribuaient à 8,4 %, reflétant une utilisation industrielle diversifiée.

- Par exemple, Axens fournit des solutions d’absorption TEG et de tamis moléculaires pour les usines chimiques traitant des gaz naturels doux et acides à terre et en mer. Ces systèmes gèrent des niveaux variables de CO2/H2S pour assurer une qualité de gaz sec pour les réactions sans risques de corrosion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Principaux Facteurs de Croissance

Expansion de l’Infrastructure de Gaz Naturel

L’expansion rapide de l’infrastructure mondiale de gaz naturel stimule fortement la demande sur le marché des filtres à gaz naturel. Les investissements croissants dans les pipelines de transmission de gaz, les terminaux GNL, les installations de stockage de gaz et les réseaux de distribution de gaz urbains augmentent le besoin de systèmes de filtration haute efficacité pour éliminer les particules, liquides et contaminants. Les filtres jouent un rôle crucial dans la protection des compresseurs, turbines, compteurs et vannes, garantissant des opérations ininterrompues et réduisant les défaillances d’équipement. Les économies émergentes accélèrent le développement des pipelines et l’expansion des réseaux de gaz pour soutenir la sécurité énergétique et l’adoption de carburants plus propres, stimulant directement une demande soutenue pour des solutions avancées de filtration de gaz naturel.

- Par exemple, Enbridge étend son installation de stockage de gaz d’Aitken Creek en Colombie-Britannique avec un investissement de 0,3 milliard de dollars canadiens, ajoutant 40 milliards de pieds cubes de capacité pour aider aux exportations de GNL comme Cedar LNG.

Réglementations Strictes de Qualité et de Sécurité

Les cadres réglementaires stricts régissant la qualité du gaz naturel et la sécurité industrielle stimulent considérablement la croissance du marché. Les organismes de réglementation imposent des normes de filtration précises pour contrôler l’humidité, les particules solides et les éléments corrosifs avant que le gaz n’entre dans les unités de traitement ou les systèmes d’utilisation finale. Les exigences de conformité dans le raffinage du pétrole, le traitement chimique, la production d’énergie et la distribution de gaz obligent les opérateurs à déployer des systèmes de filtration fiables. L’application croissante des normes de sécurité et des normes d’efficacité opérationnelle encourage les mises à niveau des filtres conventionnels vers des conceptions haute performance, soutenant une demande de remplacement constante et une adoption à long terme dans les environnements industriels réglementés.

- Par exemple, Alto Garda Power a mis à niveau la filtration de leur turbine à gaz LM6000 vers un système statique à 2 étages pour répondre aux réglementations environnementales et opérationnelles.

Consommation Industrielle Croissante de Gaz Naturel

La dépendance croissante de l’industrie au gaz naturel en tant que combustible principal et matière première stimule le marché des filtres à gaz naturel. Des industries telles que la chimie, la métallurgie, la fabrication automobile et la production d’énergie privilégient le gaz naturel en raison de ses émissions réduites, de son efficacité économique et de son approvisionnement stable. L’utilisation accrue augmente le besoin d’une filtration efficace pour prévenir les dommages aux équipements et maintenir l’efficacité des processus. À mesure que les usines industrielles augmentent leur capacité et modernisent leurs systèmes, la demande pour des filtres durables et de grande capacité augmente, renforçant la croissance régulière du marché dans les régions industrielles développées et en développement.

Principales Tendances & Opportunités

Avancées Technologiques dans les Systèmes de Filtration

L’innovation continue dans les technologies de filtration crée des opportunités de croissance significatives sur le marché des filtres à gaz naturel. Les fabricants développent de plus en plus des filtres coalescents à haute efficacité, des matériaux de média avancés et des systèmes de filtration multi-étages capables de gérer des pressions et des débits plus élevés. Les fonctionnalités de surveillance intelligente intégrées avec des capteurs et des outils de maintenance prédictive améliorent la fiabilité opérationnelle et réduisent les temps d’arrêt. Ces avancées permettent aux utilisateurs finaux d’optimiser les performances, d’allonger la durée de vie des filtres et de réduire les coûts de maintenance, rendant les solutions de filtration technologiquement avancées de plus en plus attrayantes pour les applications à grande échelle et intermédiaires.

- Par exemple, les filtres des séries P3X et Finite de Parker Hannifin utilisent des éléments coalescents en microfibres avancées qui atteignent une efficacité d’élimination allant jusqu’à 99,99 % pour les aérosols d’huile et les particules, même dans des environnements de traitement de gaz exigeants.

Croissance du GNL et Transition vers une Énergie Propre

L’expansion du secteur du gaz naturel liquéfié et le passage mondial vers des sources d’énergie plus propres offrent de fortes opportunités d’expansion du marché. Le traitement et le transport du GNL nécessitent une filtration stricte pour maintenir la pureté du gaz et protéger les équipements cryogéniques sensibles. Simultanément, les initiatives gouvernementales promouvant le gaz naturel comme combustible de transition accélèrent les investissements dans les centrales électriques à gaz et les réseaux de distribution. Cette tendance augmente la demande de systèmes de filtration spécialisés, positionnant le marché des filtres à gaz naturel pour bénéficier des stratégies à long terme d’énergie propre et de décarbonisation.

- Par exemple, Filtration Group a fourni des filtres à charbon PuraGrid et des préfiltres barrières d’humidité Drop Safe à la centrale de cogénération de CYDSA, éliminant plus de 90 % des contaminants et augmentant le temps de fonctionnement à 92-94 % par rapport aux échecs précédents.

Principaux Défis

Coûts Élevés d’Installation et de Maintenance

Les coûts initiaux élevés d’installation et de maintenance continue posent un défi notable pour le marché des filtres à gaz naturel. Les systèmes de filtration avancés nécessitent des matériaux spécialisés, une ingénierie de précision et un remplacement régulier des éléments filtrants, augmentant les coûts totaux de possession. Les opérateurs de petite et moyenne taille font souvent face à des contraintes budgétaires, limitant l’adoption de filtres haute performance. De plus, les temps d’arrêt de maintenance lors du remplacement des filtres peuvent affecter l’efficacité opérationnelle, incitant les utilisateurs finaux à retarder les mises à niveau ou à opter pour des alternatives moins coûteuses, ce qui peut restreindre la pénétration du marché dans les régions sensibles aux coûts.

Complexité Opérationnelle et Exigences de Personnalisation

Le besoin de personnalisation spécifique aux applications crée des défis opérationnels pour les fabricants de filtres et les utilisateurs finaux. La composition du gaz naturel varie considérablement selon les sources et les régions, nécessitant des solutions de filtration sur mesure pour traiter les contaminants spécifiques. Concevoir et déployer des systèmes personnalisés augmente la complexité de l’ingénierie et les délais de livraison. Une sélection ou une intégration incorrecte des filtres peut entraîner des inefficacités de performance et des dommages aux équipements. Ces défis exigent une expertise technique solide et une collaboration, ce qui peut ralentir la prise de décision et l’adoption, en particulier parmi les opérateurs manquant de capacités techniques internes.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait 34,6 % de part de marché en 2024, soutenue par une production de gaz naturel étendue, des réseaux de pipelines matures et une adoption élevée des technologies de filtration avancées. Les activités soutenues de gaz de schiste aux États-Unis et au Canada stimulent une demande constante de filtres à gaz naturel pour protéger les compresseurs, turbines et systèmes de comptage. Des réglementations strictes en matière de sécurité et de qualité du gaz renforcent davantage les cycles de remplacement et de mise à niveau des filtres. La région bénéficie également de forts investissements dans les terminaux d’exportation de GNL et les centrales électriques au gaz, soutenant la demande de systèmes de filtration de grande capacité et haute efficacité à travers les opérations en amont, intermédiaires et en aval.

Europe

L’Europe représentait 26,1 % de part de marché en 2024, motivée par des réglementations environnementales strictes et un accent croissant sur la sécurité énergétique. Les pays d’Europe occidentale et septentrionale mettent l’accent sur la conformité à la qualité du gaz pour soutenir les processus industriels, la production d’énergie et les réseaux de distribution résidentiels. L’expansion des infrastructures d’importation de GNL et des interconnexions de pipelines transfrontaliers augmente la demande de filtration à travers les systèmes de transmission. Les secteurs industriels tels que la chimie, la métallurgie et la fabrication contribuent également à une adoption constante. La modernisation continue des infrastructures gazières vieillissantes et une forte application réglementaire soutiennent une demande soutenue pour des solutions de filtration de gaz naturel fiables et performantes dans toute la région.

Asie-Pacifique

L’Asie-Pacifique a capturé 24,8 % de part de marché en 2024, reflétant une industrialisation rapide, une expansion urbaine et une consommation croissante de gaz naturel. Des pays comme la Chine, l’Inde, le Japon et la Corée du Sud étendent les réseaux de distribution de gaz et la capacité d’importation de GNL pour répondre à la demande énergétique croissante. La croissance industrielle dans les secteurs de la chimie, de la fabrication automobile et de la métallurgie augmente le besoin de filtration efficace pour garantir l’efficacité opérationnelle. Les initiatives gouvernementales promouvant des combustibles plus propres accélèrent la production d’énergie à base de gaz et les projets de gaz de ville, renforçant la demande de filtres à gaz naturel dans les installations de grande, moyenne et petite échelle à travers la région.

Amérique Latine

L’Amérique Latine représentait 8,7 % de part de marché en 2024, soutenue par l’expansion de l’exploration gazière et le développement des infrastructures dans des pays comme le Brésil, l’Argentine et le Mexique. La croissance de la production de gaz offshore et des projets d’expansion de pipelines stimule la demande de systèmes de filtration pour maintenir la qualité du gaz et la fiabilité des équipements. Les applications industrielles dans le raffinage du pétrole et la chimie soutiennent également la croissance du marché. L’augmentation des investissements dans les centrales électriques au gaz et les stratégies régionales de diversification énergétique renforcent l’adoption. Cependant, l’expansion du marché reste influencée par les cycles d’investissement et la stabilité réglementaire dans les différents pays de la région.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique détenait une part de marché de 5,8 % en 2024, stimulée par la production et le traitement à grande échelle de gaz naturel. Les pays du Moyen-Orient se concentrent sur le traitement du gaz, les exportations de GNL et la diversification industrielle, créant une forte demande pour des systèmes de filtration à haute capacité. La filtration joue un rôle crucial dans la protection des équipements de traitement dans des conditions d’exploitation difficiles. En Afrique, l’expansion progressive des infrastructures gazières et des projets de production d’énergie soutient une croissance régulière. Les investissements continus dans les développements en amont et intermédiaires continuent de stimuler la demande à long terme dans toute la région.

Segmentations du marché des filtres à gaz naturel :

Par Type

Par Applications

- Pétrole

- Chimique

- Automobile

- Métallurgie

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des filtres à gaz naturel est caractérisé par la présence de Parker Hannifin Corporation, Donaldson Company, Inc., MANN+HUMMEL Group, Camfil AB, Filtration Group Corporation, Eaton Corporation plc, Honeywell International Inc., AAF International, Pall Corporation, et 3M Company. Le marché reste modérément consolidé, avec des acteurs majeurs se concentrant sur la fiabilité des produits, l’efficacité de la filtration et la performance du cycle de vie pour renforcer leurs positions. Les entreprises investissent massivement dans des médias filtrants avancés, des technologies de coalescence et des systèmes de filtration haute pression pour répondre aux normes de qualité du gaz en constante évolution dans les opérations en amont, intermédiaires et en aval. Des initiatives stratégiques telles que l’expansion des capacités, la personnalisation des produits et les contrats d’approvisionnement à long terme avec les transformateurs de gaz et les opérateurs de pipelines renforcent la compétitivité. Les acteurs régionaux rivalisent par des solutions rentables et un support de service localisé, tandis que les fabricants mondiaux tirent parti de réseaux de distribution solides et d’une expertise technique. L’innovation continue, la conformité aux réglementations de sécurité et les capacités de service après-vente restent des facteurs critiques façonnant la concurrence sur le marché mondial.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En octobre 2025, Cleanova a lancé ses nouveaux filtres coalescents sans PFAS, offrant une filtration de gaz et d’air comprimé à haute efficacité avec une construction respectueuse de l’environnement sans PFAS, marquant une introduction notable de produit durable dans la technologie de filtration de gaz.

- En octobre 2025, Desco Infratech Limited a signé un protocole d’accord avec KPI Green Hydrogen and Ammonia Pvt. Ltd. et Naveriya Gas Pvt. Ltd. pour lancer les premiers projets de mélange d’hydrogène et de gaz naturel en Inde dans le secteur de la distribution de gaz de ville, indiquant un partenariat stratégique vers des applications de gaz plus propres.

- En janvier 2025, Rensa Filtration a acquis Air Filtration Co., Inc., élargissant ses opérations en Californie et en Iowa avec un accent sur les produits de filtres à air pour les marchés industriels, y compris ceux pertinents pour les applications de gaz naturel.

- En juillet 2024, Cleanova a acquis Sidco Filter Company et Shawndra Products Inc., renforçant sa position dans la filtration technologique propre pour les marchés de l’air et du gaz, y compris les têtes de puits de gaz naturel et les pipelines.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché bénéficiera de l’expansion continue des pipelines de gaz naturel et des infrastructures de transmission à travers les régions développées et émergentes.

- Les investissements croissants dans les installations de traitement, de stockage et d’exportation de GNL soutiendront la demande soutenue de systèmes de filtration haute efficacité.

- Des réglementations plus strictes sur la qualité et la sécurité du gaz accéléreront les cycles de remplacement et de mise à niveau des installations de filtration existantes.

- Le passage industriel vers des carburants plus propres augmentera l’utilisation du gaz naturel dans les secteurs de la chimie, de la métallurgie et de la fabrication.

- Les avancées technologiques amélioreront l’efficacité, la durabilité et la performance des médias filtrants dans des conditions de haute pression.

- L’adoption de systèmes de filtration intelligents avec des capacités de surveillance et de maintenance prédictive augmentera dans les opérations à grande échelle.

- La croissance des réseaux de distribution de gaz urbain augmentera la demande de filtres de capacité moyenne et petite.

- Un accent accru sur la protection des équipements et la réduction des temps d’arrêt favorisera la préférence pour des solutions de filtration haut de gamme.

- Les économies émergentes connaîtront une adoption plus rapide en raison de l’industrialisation et du développement des infrastructures énergétiques.

- Les collaborations stratégiques et la personnalisation des produits renforceront les relations des fournisseurs avec les opérateurs gaziers et les services publics.