Aperçu du marché

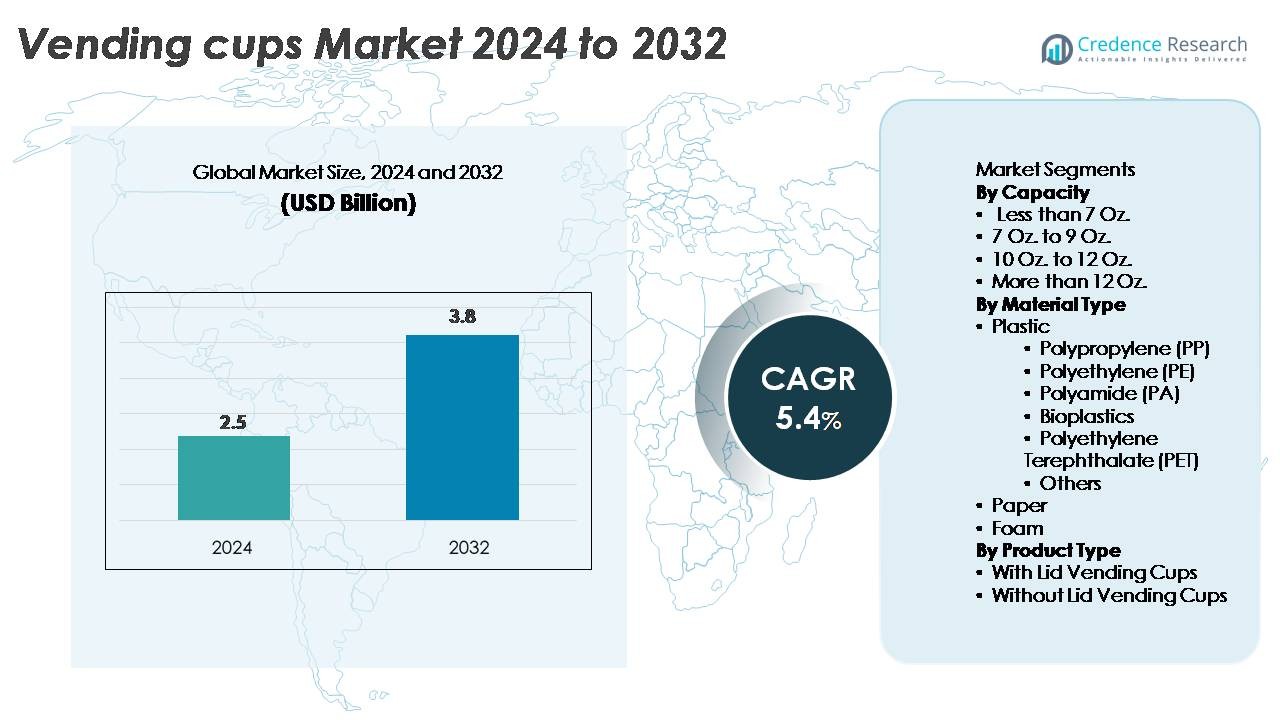

Le marché mondial des gobelets pour distributeurs automatiques était évalué à 2,5 milliards USD en 2024 et devrait atteindre 3,8 milliards USD d’ici 2032, reflétant un TCAC de 5,4 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Gobelets pour Distributeurs 2024 |

2,5 Milliards USD |

| Marché des Gobelets pour Distributeurs, TCAC |

5,4% |

| Taille du Marché des Gobelets pour Distributeurs 2032 |

3,8 Milliards USD |

Le marché des gobelets pour distributeurs est façonné par un mélange de leaders mondiaux et régionaux, avec des entreprises telles que Dispo International Ltd., SwissPrime Pack AG, New WinCup Holdings Inc., RPC Tedeco-Gizeh Ltd., Graphic Packaging International LLC, Hosti GmbH, MPM Marketing Services Pty Ltd., Nupik-Flo UK Ltd., Huhtamaki Oyj, et Benders Paper Cups stimulant l’innovation produit, le développement de matériaux durables et l’efficacité de fabrication à grande échelle. Ces acteurs se concentrent sur le PP recyclable, le papier enduit et les solutions émergentes en bioplastique pour répondre à la compatibilité des distributeurs automatiques et aux normes environnementales. L’Asie-Pacifique domine le marché avec une part de 38 %, soutenue par une urbanisation rapide et l’adoption de distributeurs intelligents, suivie par l’Europe et l’Amérique du Nord, où l’innovation axée sur la durabilité renforce l’avantage concurrentiel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché

- Le marché mondial des gobelets pour distributeurs automatiques était évalué à 2,5 milliards USD en 2024 et devrait atteindre 3,8 milliards USD d’ici 2032, s’étendant à un TCAC de 5,4 %, soutenu par l’augmentation des installations de distributeurs de boissons dans les environnements commerciaux.

- La croissance du marché est stimulée par l’adoption croissante de systèmes de distribution automatiques de café et de boissons froides dans les bureaux, les centres de transport et les établissements institutionnels, augmentant la demande pour les gobelets en PP, PET et à base de papier.

- Les tendances clés incluent un passage vers des matériaux recyclables et compostables, des conceptions de gobelets de précision pour une distribution anti-blocage, et des écosystèmes de distribution améliorés intégrant des technologies intelligentes et sans contact.

- L’activité concurrentielle s’intensifie alors que des acteurs comme Huhtamaki Oyj, New WinCup Holdings Inc., et Graphic Packaging International LLC investissent dans des matériaux durables et des capacités de moulage à grande vitesse, bien que la volatilité des prix des matières premières reste une contrainte.

- L’Asie-Pacifique mène avec une part de 38 %, suivie par l’Europe à 27 % et l’Amérique du Nord à 24 % ; parmi les segments, les gobelets de 7 à 9 Oz. dominent en raison de leur adéquation aux formats de distribution de boissons chaudes.

Analyse de la segmentation du marché :

Par Capacité

Le segment de 7 Oz. à 9 Oz. détient la plus grande part de marché, en raison de son utilisation répandue dans les machines de distribution de boissons chaudes dans les bureaux, les centres de transport, les restaurants à service rapide et les établissements institutionnels. Cette gamme de tailles équilibre le contrôle des portions avec l’efficacité des coûts, en faisant le choix préféré pour les distributeurs de thé, café et boissons spécialisées. Les gobelets de moins de 7 Oz. continuent de soutenir les formats de distribution économiques, tandis que les catégories de 10 Oz. à 12 Oz. et plus de 12 Oz. gagnent en popularité à mesure que les opérateurs de distribution élargissent leurs offres pour inclure des boissons premium, des boissons froides et des services de rafraîchissement à valeur ajoutée.

- Par exemple, Selecta Group, le plus grand opérateur européen de distribution automatique de café et de boissons, dessert plus de 460 000 points de vente automatiques et livre des boissons à plus de 12 millions de consommateurs par jour, la majorité de ses distributeurs automatiques de boissons chaudes étant calibrés pour des formats de tasses de 7 à 9 Oz en raison du volume de distribution optimal et de la compatibilité des machines.

Par Type de Matériau

Les gobelets de distribution automatique à base de plastique, en particulier le polypropylène (PP), dominent le marché, grâce à leur résistance à la chaleur, leur durabilité et leur compatibilité avec les systèmes de distribution automatisés. Les gobelets en PP bénéficient également de coûts de production bas et d’une machinabilité constante, ce qui en fait le choix préféré pour les opérations de distribution automatique à grand volume. Les gobelets en papier gagnent du terrain à mesure que les réglementations sur la durabilité se renforcent, tandis que le PET et les bioplastiques émergent dans les régions privilégiant la recyclabilité et la compostabilité. Les gobelets en mousse continuent de servir des applications de niche pour les boissons chaudes mais font face à une demande décroissante en raison des restrictions environnementales, poussant les fabricants vers des alternatives polymères recyclables et légères.

- Par exemple, l’Ingeo PLA (acide polylactique) de NatureWorks utilisé dans certaines variantes de gobelets de distribution automatique est produit à une capacité de 150 000 tonnes par an dans son installation de Blair, Nebraska, permettant un approvisionnement à grande échelle de bio-résine pour des gobelets de boisson durables et transparents.

Par Type de Produit

Le segment des gobelets de distribution automatique sans couvercle détient la part de marché dominante, soutenu par son adéquation avec les machines de distribution automatisées qui servent directement les boissons sans nécessiter de fermeture manuelle. Ces gobelets rationalisent les opérations de distribution, réduisent les coûts matériels et améliorent la vitesse de distribution, des facteurs clés pour les environnements à fort trafic. Les gobelets avec couvercle se développent dans les formats de distribution automatique de boissons froides et spécialisées, notamment là où la prévention des déversements et la mobilité sont requises. La demande croissante pour les distributeurs automatiques dans les lieux de travail, les installations publiques et les environnements de vente au détail continue de renforcer l’adoption forte des gobelets ouverts standard dans les écosystèmes mondiaux de distribution automatique.

Principaux Facteurs de Croissance

Expansion de l’Infrastructure de Distribution Automatique de Boissons

L’expansion rapide de l’infrastructure de distribution automatique de boissons dans les bureaux d’entreprise, les stations de transit, les établissements d’enseignement et les points de vente au détail rapide reste un moteur principal pour le marché des gobelets de distribution automatique. À mesure que les organisations modernisent les services de rafraîchissement, les distributeurs automatiques de boissons chaudes et froides sont déployés pour améliorer la commodité, réduire les dépendances à la main-d’œuvre et garantir une qualité de boisson constante. Ce changement encourage une consommation accrue de gobelets à usage unique conçus pour les systèmes de distribution automatisés. De plus, l’adoption croissante de distributeurs automatiques intelligents équipés de distribution sans contact, de systèmes de paiement sans espèces et de surveillance activée par l’IoT augmente le débit de boissons, accélérant ainsi la demande de gobelets. La croissance des écosystèmes de restauration et de boissons en libre-service, notamment dans les aéroports, les hôpitaux et les espaces de coworking, stimule encore les volumes d’utilisation. Le marché bénéficie des améliorations apportées par les fabricants à la machinabilité des gobelets, à l’isolation thermique et à la précision de l’empilage pour garantir des performances de distribution ininterrompues. À mesure que les attentes des consommateurs pour un accès rapide, hygiénique et nomade aux boissons continuent d’augmenter, les gobelets de distribution automatique gagnent en traction soutenue.

Augmentation de la Consommation de Boissons à Emporter

Les modes de vie des consommateurs en évolution et la préférence accrue pour la consommation à emporter soutiennent significativement la demande de gobelets de distributeur. Les environnements de travail chargés, la mobilité urbaine croissante et les temps de trajet plus longs ont amplifié la dépendance aux points de boissons à service rapide, y compris les machines à café installées dans les couloirs de bureaux, les complexes commerciaux et les stations-service. Les boissons chaudes telles que le thé, l’espresso et le café de spécialité stimulent une utilisation régulière en semaine, tandis que les boissons froides et les boissons aromatisées contribuent à une demande plus élevée en dehors des heures de pointe et le week-end. La pénétration croissante des micro-marchés et des points de vente sans personnel renforce encore cette tendance, car ces configurations dépendent de formats à portion individuelle, prêts à consommer. À mesure que les fournisseurs de boissons introduisent des offres premium telles que le café biologique, les boissons énergétiques et les boissons axées sur la santé, les gobelets de distributeur deviennent une partie intégrante de la livraison des produits. Ce passage à une consommation axée sur la commodité continue de positionner les gobelets de distributeur comme un format d’emballage essentiel dans les écosystèmes de boissons de détail et de lieu de travail en évolution.

- Par exemple, les kiosques intelligents Express de Costa Coffee exploitent plus de 12 000 installations dans le monde entier et délivrent des boissons de style barista en utilisant des systèmes automatisés de broyage, d’extraction et de moussage de lait. La plateforme utilise des formats de gobelets standardisés dans la gamme de 9 à 12 oz pour maintenir un dosage de boisson cohérent sur toutes les unités déployées.

Transition Croissante Vers des Solutions de Distribution Hygiéniques et à Usage Unique

Une sensibilisation accrue à l’hygiène entraîne une plus grande dépendance aux gobelets de distributeur à usage unique, en particulier dans les environnements partagés et à fort trafic. Les entreprises, les centres de transport et les établissements de santé privilégient les solutions de distribution de boissons hygiéniques qui minimisent les risques de contamination et éliminent le besoin de gobelets partagés réutilisables. Les gobelets de distributeur répondent à ces attentes en offrant une compatibilité de distribution standardisée, inviolable et sans contact. Ce changement est en outre soutenu par les avancées dans les technologies de fabrication telles que l’amélioration de la stérilisation des polymères, les revêtements en papier sûrs pour les aliments et les lignes d’emballage sans poussière qui garantissent la propreté de la production au chargement des machines. La tendance est particulièrement forte dans les régions avec des protocoles de santé publique stricts et dans les secteurs où la distribution de boissons complète les opérations de grande envergure. À mesure que les consommateurs associent de plus en plus les gobelets à usage unique à la sécurité, à la commodité et à l’assurance de la qualité alimentaire, la demande continue de croître tant pour les configurations de distribution de boissons chaudes que froides.

- Par exemple, la technologie ShieldPlus de Huhtamaki utilise un revêtement barrière à base d’eau qui offre une forte résistance à l’humidité et à l’oxygène sans couche de polyéthylène. Le revêtement est validé pour une protection alimentaire sûre et soutient une distribution hygiénique à usage unique dans des lieux de vente à fort trafic.

Tendances Clés & Opportunités

Demande Croissante pour des Matériaux de Gobelets Durables et Écologiques

La durabilité émerge comme une tendance transformatrice, générant d’importantes opportunités commerciales pour les fabricants. Avec la pression réglementaire qui s’intensifie sur les plastiques à usage unique, les entreprises investissent dans le PP recyclable, les gobelets en papier écologiques, les mélanges de bioplastiques et les alternatives légères au PET qui réduisent l’impact environnemental. Les opérateurs de distributeurs automatiques se dirigent également vers des gobelets conçus pour des flux de recyclage efficaces, soutenus par des mandats de durabilité d’entreprise dans les lieux de travail et les installations publiques. Les formats de gobelets biodégradables et compostables suscitent l’intérêt des établissements commerciaux cherchant à améliorer leur empreinte environnementale sans compromettre la performance. Cette tendance encourage l’innovation dans les revêtements barrières avancés, les substrats en papier résistants à la chaleur et les polymères à base de plantes adaptés aux distributeurs automatiques. Les fabricants capables de fournir des matériaux durables tout en préservant la durabilité des gobelets, la précision de l’empilage et la résistance à la température peuvent en bénéficier considérablement.

- Par exemple, le Cupforma Natura Aqua+ de Stora Enso utilise une barrière de dispersion à base d’eau avec une teneur en plastique inférieure à 5 %, permettant au carton d’atteindre une récupération complète des fibres dans les tests de recyclabilité alignés sur le CEPI. Son design soutient la conversion de gobelets à grand volume pour les applications de distribution automatique et de restauration.

Progrès dans le Design et la Performance Fonctionnelle des Gobelets

Les innovations dans le design des gobelets de distribution automatique, telles que l’amélioration de l’isolation, les textures extérieures nervurées, les rebords renforcés et les technologies d’empilage anti-blocage, créent de nouvelles opportunités de croissance pour les vendeurs et les fabricants. À mesure que les distributeurs automatiques de boissons gèrent de plus en plus de boissons chaudes et froides diversifiées, la demande augmente pour des gobelets avec une meilleure tolérance à la température, une prise en main supérieure et une déformation réduite. L’ingénierie de matériaux légers permet des économies de coûts sans compromettre l’intégrité structurelle, tandis que de nouveaux traitements de surface améliorent la qualité d’impression et la visibilité de la marque. La compatibilité avec la distribution automatisée reste centrale, incitant les fabricants à affiner l’uniformité des dimensions des gobelets, l’épaisseur des parois et les propriétés d’emboîtement. L’intégration de fonctionnalités de marque intelligentes telles que les codes QR, les impressions promotionnelles ou l’étiquetage activé par fidélité ouvre également des voies pour des formats de distribution axés sur le marketing. Ces avancées positionnent les gobelets de distribution automatique comme des composants premium et à valeur ajoutée dans les environnements modernes de service de boissons.

- Par exemple, les gobelets en papier isolés ThermoGuard® de Dart Container utilisent une structure à double paroi avec un espace d’air interne qui offre jusqu’à 40 % d’isolation thermique en plus par rapport aux gobelets en papier à paroi simple standard, selon les tests de performance comparative de Dart. Le design maintient les boissons chaudes tout en gardant la surface extérieure suffisamment froide pour être tenue, éliminant ainsi le besoin de manchons ou de double gobelet.

Augmentation de la Pénétration du Commerce de Détail Non Supervisé et des Écosystèmes de Distributeurs Automatiques Intelligents

Le passage vers des écosystèmes de distributeurs automatiques intelligents soutenus par la connectivité IoT, la prévision de la demande activée par l’IA et les interfaces sans contact offre des opportunités considérables pour les fabricants de gobelets. À mesure que le commerce de détail non supervisé s’étend dans les lieux de travail, les écoles, les complexes résidentiels et les environnements d’hospitalité, la distribution de boissons devient plus efficace, fiable et accessible. Cette croissance stimule la consommation de gobelets, en particulier dans les lieux fonctionnant 24h/24 et 7j/7. L’intégration de la distribution de boissons gérée par le cloud, des alertes de recharge automatisées et de la programmation dynamique des boissons accélère le temps de fonctionnement des machines, augmentant le débit quotidien de boissons. Ces environnements nécessitent des gobelets de distributeur avec une compatibilité supérieure, des taux de défaut réduits et une précision dimensionnelle constante. Les fabricants fournissant des gobelets de haute qualité, optimisés pour les machines, ont un avantage concurrentiel à mesure que les réseaux de commerce de détail intelligents se développent à l’échelle mondiale.

Principaux Défis

Réglementations Environnementales et Limitations du Recyclage

Des réglementations strictes sur les plastiques à usage unique posent un défi important pour les fabricants de gobelets de distributeur, en particulier ceux qui dépendent fortement des matériaux PP et mousse. De nombreuses régions mettent en œuvre des restrictions, des règles de responsabilité élargie des producteurs (REP) et des pénalités visant les formats de gobelets non recyclables. Même là où l’infrastructure de recyclage existe, la contamination et les limitations de tri empêchent souvent les gobelets de distributeur d’être efficacement recyclés, réduisant les taux de récupération des matériaux. Cette pression réglementaire oblige les fabricants à passer à des matériaux durables, qui nécessitent souvent des coûts de production plus élevés et des tests supplémentaires pour la compatibilité avec les distributeurs automatiques. Équilibrer la performance, le coût et la conformité devient un défi opérationnel complexe, surtout pour les fournisseurs desservant plusieurs régions avec des cadres réglementaires différents.

Prix Volatils des Matières Premières et Contraintes de la Chaîne d’Approvisionnement

Les fluctuations des prix des matières premières, en particulier les polymères, la pâte à papier et les revêtements spéciaux, créent des pressions de coûts substantielles pour les producteurs de gobelets de distributeur. Les marchés du polypropylène et du PET connaissent souvent une volatilité des prix en raison des fluctuations du pétrole brut, des incertitudes géopolitiques et des variations de la production des raffineries. Pendant ce temps, les chaînes d’approvisionnement mondiales de papier restent sensibles aux pénuries de fibres, aux goulets d’étranglement du transport et aux contraintes de production saisonnières. Ces facteurs impactent directement les marges de fabrication et obligent les entreprises à ajuster fréquemment les prix pour les opérateurs de distributeurs. De plus, maintenir une qualité matérielle constante malgré les fluctuations devient difficile, car même de légères variations peuvent perturber la performance des distributeurs automatiques. Gérer les risques de la chaîne d’approvisionnement tout en assurant une disponibilité ininterrompue des produits reste un défi central pour les acteurs de l’industrie.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord représente 24% du marché des gobelets de distributeurs automatiques, stimulée par une forte adoption des systèmes de distribution automatique de boissons dans les bureaux d’entreprise, les universités, les centres de transport et les établissements de santé. Les États-Unis sont en tête de la consommation en raison de la forte pénétration des machines à café automatiques et de l’expansion des formats de micro-marchés sur les lieux de travail. La demande pour des gobelets en PP isolés et en papier recyclable continue d’augmenter à mesure que les opérateurs modernisent leurs flottes de machines et privilégient la distribution de boissons hygiéniques à portion individuelle. Les réglementations sur la durabilité, notamment dans plusieurs États américains et au Canada, accélèrent la transition vers des formats de gobelets recyclables et compostables, soutenant l’innovation dans les solutions de matériaux avancés.

Europe

L’Europe représente 27% de la part de marché mondiale, soutenue par des réseaux de distributeurs automatiques matures et des réglementations environnementales strictes qui favorisent l’adoption rapide de gobelets en papier recyclable et en bioplastique. Des pays comme l’Allemagne, l’Italie, la France et le Royaume-Uni maintiennent une forte demande institutionnelle pour les distributeurs automatiques dans les bureaux, les bâtiments publics et les systèmes de transport. L’accent mis par la région sur les politiques d’économie circulaire encourage les fabricants à passer des plastiques traditionnels à des matériaux durables optimisés pour la distribution automatique. L’expansion de la culture du café sur le lieu de travail, ainsi que les mises à niveau technologiques de l’infrastructure des distributeurs automatiques, continuent de renforcer la consommation de gobelets dans les segments de boissons chaudes et froides.

Asie-Pacifique

L’Asie-Pacifique est en tête du marché avec une part de 38%, stimulée par une urbanisation à grande échelle, une infrastructure commerciale en expansion et une installation croissante de distributeurs automatiques de boissons dans les centres commerciaux, les stations de métro, les aéroports et les parcs d’entreprises. La Chine, le Japon et la Corée du Sud dominent la demande, soutenus par une forte préférence des consommateurs pour les services de boissons automatisés et une forte adoption des écosystèmes de distributeurs automatiques intelligents. Le secteur croissant de la vente au détail rapide de la région contribue à la consommation croissante de gobelets en PP et PET, tandis que les politiques de durabilité au Japon et en Australie encouragent l’adoption d’alternatives en papier recyclable et en bioplastique. L’expansion rapide des formats de vente au détail sans surveillance accélère encore la croissance des volumes.

Amérique Latine

L’Amérique Latine détient 6% du marché, soutenue par une adoption croissante des solutions de distribution automatique dans les lieux de travail d’entreprise, les universités et les environnements hôteliers. Le Brésil, le Mexique et le Chili sont en tête de la demande alors que la distribution automatique de boissons s’intègre dans les installations de vente au détail et de transport modernes. La région préfère de plus en plus les gobelets en plastique rentables, bien que l’intérêt pour les formats en papier et recyclables augmente en réponse aux réglementations environnementales émergentes. L’expansion de la culture du café et la consommation croissante de boissons prêtes à boire renforcent l’utilisation des gobelets de distributeurs automatiques, tandis qu’un meilleur accès à la chaîne d’approvisionnement pour les équipements de distribution importés soutient l’expansion du marché dans les zones commerciales urbaines.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente 5% de la part mondiale, stimulée par le développement commercial en expansion dans les États du Golfe et l’installation croissante de distributeurs automatiques de boissons dans les aéroports, les centres d’affaires, les universités et les lieux d’accueil. Les Émirats Arabes Unis et l’Arabie Saoudite dominent la consommation, soutenus par une forte culture du café et une forte demande pour les boissons à emporter. Les gobelets en plastique restent le choix principal en raison de leur rentabilité et de leur résistance à la chaleur pour la distribution de thé et de café. Cependant, les initiatives de durabilité aux Émirats Arabes Unis, en Afrique du Sud et au Qatar créent progressivement des opportunités pour les formats de gobelets de distributeurs automatiques en papier recyclable et en bioplastique.

Segmentation du Marché :

Par Capacité

- Moins de 7 Oz.

- De 7 Oz. à 9 Oz.

- De 10 Oz. à 12 Oz.

- Plus de 12 Oz.

Par Type de Matériau

- Plastique

- Polypropylène (PP)

- Polyéthylène (PE)

- Polyamide (PA)

- Bioplastiques

- Polyéthylène Téréphtalate (PET)

- Autres

- Papier

- Mousse

Par Type de Produit

- Tasses de Distribution Automatique avec Couvercle

- Tasses de Distribution Automatique sans Couvercle

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des tasses de distribution automatique est caractérisé par un mélange de fabricants d’emballages mondiaux, de transformateurs régionaux et de fournisseurs spécialisés en tasses de distribution automatique, qui rivalisent sur l’innovation des matériaux, la cohérence des produits et la compatibilité avec les systèmes de distribution automatisés. Les entreprises leaders se concentrent sur l’amélioration de la durabilité des tasses, de la résistance à la chaleur et de la précision dimensionnelle pour minimiser les problèmes de bourrage dans les distributeurs automatiques. La durabilité est devenue un facteur clé de différenciation, avec les principaux acteurs investissant dans le PP recyclable, le papier enduit et les nouvelles formulations de bioplastiques pour répondre aux attentes réglementaires en Europe et en Amérique du Nord. Les fabricants exploitent de plus en plus l’ingénierie légère et les technologies de moulage à grande vitesse pour optimiser l’efficacité de la production et réduire l’utilisation de matériaux. Les partenariats stratégiques avec les fabricants d’équipements d’origine de distributeurs automatiques, les fournisseurs de services de café de bureau et les distributeurs de services alimentaires renforcent la présence sur le marché et garantissent des contrats d’approvisionnement à long terme. Dans les marchés émergents, les producteurs locaux gagnent du terrain en offrant des alternatives en plastique et en papier rentables adaptées aux exigences régionales des distributeurs automatiques. Alors que les politiques environnementales se resserrent, l’innovation dans les matériaux écologiques devrait intensifier la rivalité concurrentielle.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Dispo International Ltd.

- SwissPrime Pack AG

- New WinCup Holdings Inc.

- RPC Tedeco-Gizeh Ltd.

- Graphic Packaging International LLC

- Hosti GmbH

- MPM Marketing Services Pty Ltd.

- Nupik-Flo UK Ltd.

- Huhtamaki Oyj

- Benders Paper Cups

Développements récents

- En novembre 2025, Graphic Packaging a inauguré une nouvelle installation de production de carton recyclé à Waco, Texas, décrite comme “la plateforme de carton recyclé la plus avancée, efficace et de haute qualité en Amérique du Nord.” Cela renforce sa capacité à fournir des gobelets chauds et froids en papier répondant aux normes de durabilité.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la capacité, le type de matériau, le type de produit et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de gobelets de distribution augmentera à mesure que les lieux de travail, les centres de transport et les installations publiques étendront les réseaux de distribution automatique de boissons.

- Les fabricants adopteront davantage de matériaux recyclables en PP, papier enduit et bioplastique pour répondre aux réglementations de durabilité de plus en plus strictes.

- Les conceptions de gobelets à ingénierie de précision avec une meilleure empilabilité et des performances anti-blocage deviendront la norme pour les distributeurs automatiques de nouvelle génération.

- Les écosystèmes de distribution intelligents avec distribution sans contact et connectivité IoT stimuleront une consommation plus élevée de gobelets à usage unique.

- L’ingénierie des matériaux légers s’accélérera pour réduire les coûts de production tout en maintenant l’intégrité structurelle.

- Les gobelets de distribution en papier croîtront rapidement à mesure que les marques et les opérateurs poursuivront des objectifs d’emballage à faible émission de carbone.

- De plus grandes opportunités de personnalisation émergeront grâce à des impressions de marque, des codes QR et des designs de gobelets promotionnels.

- Les fournisseurs régionaux renforceront leur présence en offrant des formats de gobelets rentables et compatibles avec les machines.

- L’innovation dans les revêtements résistants à la chaleur et les structures en papier multicouches améliorera les performances pour les boissons chaudes.

- Les partenariats entre les OEM de distributeurs automatiques et les fabricants de gobelets s’intensifieront pour assurer la compatibilité et une distribution fiable.