Aperçu du marché :

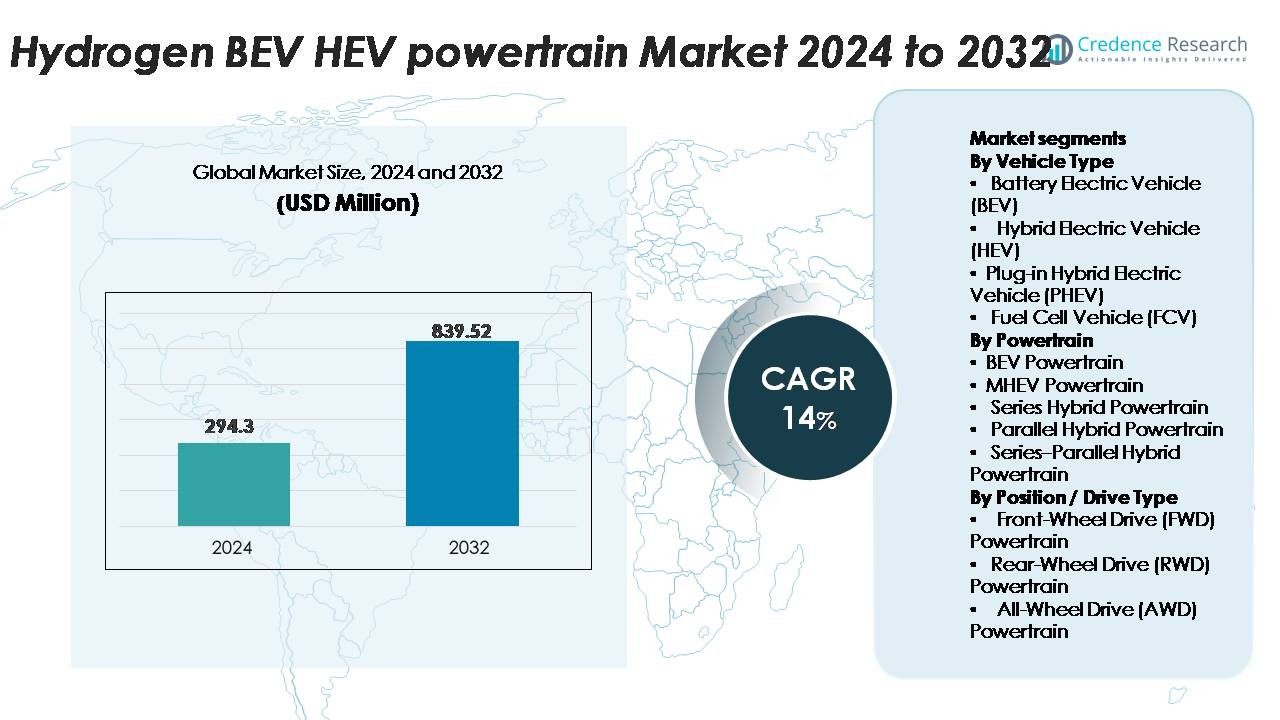

Le marché mondial des groupes motopropulseurs à hydrogène BEV–HEV était évalué à 294,3 millions USD en 2024 et devrait atteindre 839,52 millions USD d’ici 2032, enregistrant un TCAC de 14 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Groupes Motopropulseurs à Hydrogène BEV–HEV 2024 |

294,3 Millions USD |

| Marché des Groupes Motopropulseurs à Hydrogène BEV–HEV, TCAC |

14% |

| Taille du Marché des Groupes Motopropulseurs à Hydrogène BEV–HEV 2032 |

839,52 Millions USD |

Le marché des groupes motopropulseurs à hydrogène BEV–HEV est façonné par une forte participation de leaders mondiaux tels que ZF Friedrichshafen, Bosch, Continental AG, BorgWarner, Mitsubishi Electric, Denso Corporation, Cummins Inc., Ballard Power Systems, Magna International, Hitachi, BAE Systems, Knorr-Bremse, Aisin Seiki, FEV, JATCO, Punch Powertrain, Magneti Marelli, et The Voith Group, tous faisant progresser les technologies de propulsion électrique-hydrogène intégrées. Ces entreprises se concentrent sur des moteurs électriques à haute efficacité, des onduleurs avancés, des piles à combustible durables et des architectures hybrides modulaires pour soutenir les applications commerciales et passagers. L’Europe mène le marché avec environ 32 % de part, stimulée par des réglementations strictes sur les émissions et une expansion rapide des infrastructures de ravitaillement en hydrogène, suivie par l’Asie-Pacifique à 30 % et l’Amérique du Nord à 28 %, chacune soutenue par des stratégies nationales sur l’hydrogène et de solides partenariats OEM-secteur énergétique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché :

- Le marché des groupes motopropulseurs hydrogène BEV–HEV était évalué à 294,3 millions USD en 2024 et devrait atteindre 839,52 millions USD d’ici 2032, enregistrant un TCAC de 14 %, soutenu par l’accélération des engagements en faveur de la mobilité propre dans les principales régions automobiles.

- La croissance du marché est stimulée par la demande croissante de transports zéro émission, l’expansion des corridors hydrogène et l’adoption croissante dans les flottes commerciales nécessitant une longue autonomie, un ravitaillement rapide et une grande capacité de charge. Les groupes motopropulseurs BEV restent le plus grand segment, tandis que les architectures FWD dominent en raison de leur efficacité économique et de leur compacité.

- Les tendances clés incluent l’avancement de la durabilité des piles à combustible, l’intégration des e-drives haute tension, les logiciels de gestion prédictive de l’énergie et les plateformes hybrides modulaires permettant une évolutivité à travers les véhicules de tourisme et les véhicules lourds.

- La concurrence s’intensifie alors que des acteurs mondiaux tels que Bosch, ZF, Continental, BorgWarner, Denso, Cummins et Ballard investissent dans des moteurs, des onduleurs et des systèmes de stockage d’hydrogène de nouvelle génération, bien que les coûts élevés des systèmes et l’infrastructure de ravitaillement limitée continuent de freiner l’adoption généralisée.

- Régionalement, l’Europe est en tête avec 32 %, suivie par l’Asie-Pacifique à 30 % et l’Amérique du Nord à 28 %, créant des clusters de croissance concentrés soutenus par des incitations politiques et des partenariats stratégiques entre OEM et énergie.

Analyse de la segmentation du marché :

Analyse de la segmentation du marché :

Par type de véhicule (BEV, HEV, PHEV, FCV)

Les véhicules électriques à batterie (BEV) représentent le sous-segment dominant, soutenus par l’augmentation rapide des batteries à haute densité énergétique, la baisse des coûts des packs et un fort élan réglementaire pour les flottes zéro émission. Les BEV détiennent la plus grande part de marché en raison de leur architecture de transmission plus simple et de leur adoption accélérée dans les catégories de passagers et de véhicules utilitaires légers. Les véhicules hybrides électriques (HEV) continuent de se développer dans les régions où l’anxiété liée à l’autonomie est préoccupante, tandis que les véhicules hybrides rechargeables (PHEV) gagnent en popularité sur les marchés de transition. Les véhicules à pile à combustible (FCV) restent de niche mais croissent régulièrement dans les segments de mobilité lourde à mesure que l’infrastructure de ravitaillement en hydrogène se développe.

- Par exemple, les dernières cellules de batterie lithium-ion de Panasonic atteignent des densités énergétiques de 272 Wh/kg, permettant des BEV à plus longue autonomie avec des architectures compactes.

Par groupe motopropulseur (BEV, MHEV, Série, Parallèle, Série–Parallèle)

Les groupes motopropulseurs BEV représentent la plus grande part en raison de leur efficacité de conversion énergétique plus élevée, de leur complexité mécanique réduite et de l’électrification rapide des flottes de mobilité urbaine. Les systèmes de véhicules hybrides électriques légers (MHEV) montrent une forte croissance alors que les constructeurs automobiles intègrent des architectures 48V pour répondre aux réglementations sur l’efficacité énergétique sans refonte majeure des plateformes. Les groupes motopropulseurs hybrides en série gagnent en pertinence dans les bus et les véhicules de livraison, tandis que les configurations parallèles et série–parallèle restent largement déployées pour l’optimisation des performances dans les hybrides de tourisme. La domination des groupes motopropulseurs BEV est motivée par la réduction des coûts des modules de batterie et l’engagement croissant des OEM envers des gammes entièrement électriques.

- Par exemple, le moteur arrière unique dans certaines variantes de la Tesla Model 3 atteint des efficacités maximales d’environ 97 % à 98 %, soutenu par son design avancé de moteur synchrone à réluctance à aimant permanent interne (IPM SynRM).

Par Position / Type de Transmission (FWD, RWD, AWD)

Les groupes motopropulseurs à traction avant (FWD) dominent le marché en raison de leur conception compacte, de leur coût de production inférieur et de leur adéquation aux plateformes de véhicules électriques et hybrides grand public. Les configurations FWD offrent une utilisation efficace de l’espace, ce qui en fait la disposition préférée pour les BEV urbains et les HEV compacts. Les systèmes à propulsion arrière (RWD) se développent dans les VE axés sur la performance, bénéficiant d’une meilleure répartition du poids et de la traction. Les groupes motopropulseurs à transmission intégrale (AWD) se développent dans les BEV haut de gamme avec des configurations à double moteur, offrant un vectoriel de couple amélioré et une stabilité accrue. Cependant, la FWD reste le sous-segment dominant en raison de son accessibilité financière et de son déploiement généralisé par les OEM.

FACTEURS DE CROISSANCE CLÉS

Expansion rapide des politiques de mobilité zéro émission et des infrastructures hydrogène

Les programmes de décarbonisation menés par les gouvernements accélèrent fortement l’adoption des groupes motopropulseurs BEV–HEV à hydrogène. Des nations à travers l’Europe, l’Amérique du Nord et l’Asie déploient des stations de ravitaillement en hydrogène à grande échelle, soutenant l’intégration des piles à combustible dans les voitures particulières, les bus et les camions lourds. Les incitations politiques — telles que les crédits d’impôt, les rabais à l’achat et les mandats de mobilité neutre en carbone — encouragent les constructeurs automobiles à électrifier leurs gammes de produits en utilisant des systèmes hybrides à hydrogène. Les opérateurs de flotte privilégient de plus en plus les options à faibles émissions pour répondre aux exigences ESG, réduisant les risques opérationnels à long terme associés aux restrictions sur le diesel. Les collaborations internationales entre fournisseurs d’énergie, développeurs de réseaux de ravitaillement et OEM augmentent la capacité de production d’hydrogène vert, soutenant davantage la réduction des coûts et l’évolutivité. À mesure que l’infrastructure hydrogène devient plus robuste, les OEM accélèrent les investissements dans les groupes motopropulseurs hybrides-électriques et à batterie intégrés au stockage d’énergie hydrogène, élargissant le potentiel de croissance à long terme du marché.

· Par exemple, le programme national d’hydrogène du Japon a étendu son réseau à plus de 160 stations d’hydrogène opérationnelles, tandis que le consortium H2 MOBILITY en Allemagne a déployé plus de 100 sites de ravitaillement publics capables de distribuer de l’hydrogène à une pression de 700 bars (bien que ce nombre soit actuellement en cours de réduction planifiée à environ 48 stations d’ici la fin de 2025 alors que l’accent se déplace vers les centres de véhicules commerciaux plus grands).

Progrès dans l’efficacité des batteries, la durabilité des piles à combustible et l’intégration des groupes motopropulseurs

Les progrès techniques dans les batteries à haute capacité, les piles à combustible légères et l’électronique de puissance haute tension renforcent considérablement l’adoption des groupes motopropulseurs BEV–HEV liés à l’hydrogène. Les constructeurs automobiles déploient de plus en plus de modules de batteries à haute densité énergétique qui prolongent l’autonomie en mode électrique seul, permettant une hybridation efficace avec les systèmes de piles à combustible pour les longs trajets. Les améliorations de la durabilité des membranes de piles à combustible, de la gestion thermique et des performances des catalyseurs améliorent la fiabilité du cycle de vie, réduisant les charges de maintenance. Les fournisseurs de groupes motopropulseurs optimisent également la densité de couple des moteurs électriques, l’efficacité du freinage régénératif et les solutions d’onduleurs compacts pour améliorer l’efficacité globale de la conduite. L’intégration de cylindres de stockage d’hydrogène avec des architectures hybrides modulaires permet des conceptions de véhicules flexibles à travers les SUV, berlines, fourgons commerciaux et applications lourdes. Ces avancées synergiques parmi les systèmes de batteries, les piles à hydrogène et les transmissions électriques augmentent directement l’efficacité opérationnelle et réduisent les obstacles au déploiement commercial.

· Par exemple, la batterie Qilin de CATL (utilisant la chimie NMC) atteint 255 Wh/kg au niveau du pack grâce à sa technologie Cell-to-Pack (CTP) 3.0 hautement intégrée, principalement conçue pour les véhicules électriques à batterie (BEV) haut de gamme afin d’offrir des autonomies ultra-longues.

Adoption croissante dans les flottes commerciales et le transport longue distance

Les systèmes BEV-HEV à hydrogène gagnent en popularité dans la logistique commerciale alors que les opérateurs recherchent des solutions plus propres avec une autonomie étendue, un ravitaillement rapide et une grande capacité de charge utile. Les camions lourds, les bus de transit et les flottes de livraison régionale adoptent de plus en plus des configurations hybrides à pile à combustible pour respecter des réglementations strictes en matière d’émissions et réduire la dépendance au diesel. Les hybrides soutenus par l’hydrogène offrent des avantages tels que des cycles de ravitaillement plus courts par rapport aux solutions uniquement à batterie, améliorant ainsi le temps de fonctionnement des flottes et la continuité des itinéraires. Les grands opérateurs commerciaux privilégient les véhicules à hydrogène pour des schémas de ravitaillement prévisibles et des perturbations réduites liées à l’autonomie. Les secteurs industriels—tels que l’exploitation minière, les ports, les aéroports et la logistique du dernier kilomètre—déploient des chaînes de traction hydrogène-électrique pour améliorer la durabilité opérationnelle. À mesure que les volumes commerciaux augmentent, les économies d’échelle des composants réduisent les prix unitaires pour l’électronique de puissance, les moteurs électriques et les piles à combustible, renforçant l’élan du marché à long terme.

TENDANCES CLÉS & OPPORTUNITÉS

Intégration croissante des chaînes de traction définies par logiciel et gestion prédictive de l’énergie

Une tendance majeure qui façonne le marché des chaînes de traction BEV-HEV à hydrogène est le passage vers des architectures définies par logiciel qui optimisent le flux d’énergie entre les batteries, les moteurs et les piles à combustible. Les systèmes de gestion prédictive de l’énergie analysent les conditions de conduite, les profils de charge et les topographies des itinéraires pour équilibrer l’utilisation de la batterie et la consommation d’hydrogène en temps réel. Les OEM déploient des algorithmes de contrôle avancés, des mises à jour over-the-air et des systèmes de diagnostic pilotés par l’IA pour augmenter l’efficacité des chaînes de traction et réduire la dégradation. Les jumeaux numériques permettent l’optimisation basée sur la simulation des chaînes de traction hybrides à hydrogène dans divers environnements d’exploitation. À mesure que les véhicules deviennent de plus en plus connectés, les plateformes de gestion de l’énergie liées au cloud permettent des mises à jour de performances continues, ouvrant de nouvelles opportunités pour l’optimisation après-vente, les services d’analyse de flottes et les écosystèmes de maintenance prédictive.

- Par exemple, le système à pile à combustible de Toyota, y compris son unité de contrôle de puissance (PCU) et ses ECU associées, traite un nombre important d’entrées de capteurs en temps réel pour gérer et équilibrer précisément la charge de la pile à combustible et la sortie de la batterie dans des conditions variables.

Expansion de la production d’hydrogène vert et collaboration énergétique intersectorielle

Le passage croissant vers l’hydrogène vert produit à l’aide d’énergies renouvelables présente des opportunités significatives pour les chaînes de traction hybrides hydrogène-électrique. Les entreprises énergétiques, les fabricants d’électrolyseurs et les constructeurs automobiles collaborent pour augmenter la capacité de production, sécuriser des contrats d’approvisionnement à long terme et établir des corridors d’hydrogène renouvelable. Les pôles industriels, les parcs logistiques et les clusters de mobilité adoptent des écosystèmes hydrogène intégrés qui soutiennent à la fois la mobilité et les applications industrielles. Les investissements à grande échelle dans la production d’hydrogène à base solaire, éolienne et hydraulique réduisent les courbes de coûts futurs, permettant un déploiement plus large des véhicules commerciaux. Les partenariats intersectoriels accélèrent le déploiement des infrastructures et la standardisation des interfaces de ravitaillement, aidant les hybrides à hydrogène à passer d’une utilisation de niche à des flottes grand public.

- Par exemple, Air Liquide exploite un électrolyseur PEM de 20 MW à Bécancour, Canada, produisant jusqu’à 8,2 tonnes d’hydrogène vert par jour pour les utilisateurs de la mobilité et de l’industrie.

Augmentation du partage de plateformes et des architectures de chaînes de traction modulaires

Les constructeurs automobiles se dirigent vers des plateformes modulaires électriques-hydrogène qui réduisent le temps de développement et la complexité de fabrication. Les architectures partagées permettent à plusieurs types de véhicules, y compris les SUV, les fourgonnettes et les camions lourds, d’intégrer les mêmes moteurs, onduleurs, réservoirs d’hydrogène ou piles à combustible. Cette modularité réduit les coûts de production et accélère le déploiement des modèles hybrides à hydrogène sur les marchés. Les fournisseurs bénéficient de la fabrication de composants évolutifs, tandis que les OEM améliorent la configurabilité pour répondre aux exigences réglementaires ou de performance spécifiques à chaque région. Ces architectures flexibles soutiennent également les futures améliorations de la chimie des batteries, de la densité de stockage de l’hydrogène et de l’électronique de puissance sans nécessiter de refonte complète des plateformes, créant ainsi des opportunités d’innovation à long terme.

DEFIS PRINCIPAUX :

Coût Élevé des Systèmes à Pile à Combustible, des Batteries et des Composants de Stockage d’Hydrogène

Un défi majeur pour les groupes motopropulseurs BEV–HEV à hydrogène est le coût élevé associé aux piles à combustible, aux réservoirs de stockage haute pression et aux packs de batteries avancés. Les catalyseurs à base de platine, les réservoirs enveloppés de fibre de carbone et les onduleurs haute tension augmentent collectivement les coûts de production des véhicules par rapport aux VE conventionnels. La fabrication à grande échelle limitée empêche également les économies d’échelle nécessaires à la réduction des coûts. Le prix du carburant hydrogène, influencé par les coûts de production et de transport, reste également plus élevé que celui des carburants conventionnels, ralentissant l’adoption précoce dans les marchés sensibles aux coûts. Les dépenses d’investissement et d’exploitation combinées rendent difficile pour les OEM de proposer des prix compétitifs, en particulier dans les segments des véhicules de tourisme.

Infrastructure de Ravitailllement en Hydrogène Limitée et Déséquilibres Régionaux de Déploiement

L’insuffisance des stations de ravitaillement en hydrogène reste l’un des obstacles les plus importants à un déploiement généralisé. L’infrastructure est fortement concentrée dans certains marchés tels que le Japon, la Corée du Sud, l’Allemagne et la Californie, créant des disparités régionales d’adoption. Les flottes commerciales nécessitent des réseaux de stations denses pour garantir une exploitation fiable, mais de nombreuses régions manquent de modèles économiques prêts à investir pour la distribution d’hydrogène. Les longs cycles d’autorisation, les contraintes de disponibilité des terrains et les coûts élevés de construction des stations ralentissent encore le déploiement. Sans une expansion robuste de l’infrastructure, l’adoption des BEV–HEV à hydrogène reste limitée aux corridors avec un soutien de ravitaillement établi, retardant la pénétration sur le marché de masse.

Analyse Régionale :

Amérique du Nord

L’Amérique du Nord détient environ 28 % du marché, stimulée par une forte adoption des systèmes hydrogène-électrique dans les flottes commerciales, les bus et les camions longue distance. Les États-Unis mènent le déploiement grâce à des incitations au niveau des États en Californie et à l’émergence de corridors hydrogène sur la côte ouest et le Midwest. Les mandats fédéraux de décarbonisation, les crédits d’impôt pour la mobilité propre et les investissements substantiels dans la production d’hydrogène vert renforcent la demande. Le Canada accélère l’adoption grâce à sa stratégie nationale sur l’hydrogène axée sur le transport lourd. Les partenariats croissants entre OEM et énergéticiens et les déploiements pilotes dans les centres logistiques soutiennent l’expansion solide de l’infrastructure de la région et le leadership continu dans les technologies hybrides hydrogène-électrique.

Europe

L’Europe domine le marché mondial avec environ 32 % de part, soutenue par des objectifs stricts de réduction de CO₂, un déploiement rapide des infrastructures hydrogène et de solides programmes de décarbonisation soutenus par le gouvernement. L’Allemagne, la France, les Pays-Bas et les pays nordiques sont à la pointe de l’adoption dans les bus, les flottes municipales et les applications de mobilité longue distance. La feuille de route hydrogène de l’UE et les mécanismes de financement sous Fit-for-55 et REPowerEU accélèrent le développement de corridors hydrogène et d’écosystèmes de ravitaillement multimodaux. Les grands constructeurs intègrent des plateformes hybrides hydrogène-électrique dans les portefeuilles de véhicules commerciaux, tandis que les projets d’hydrogène vert à grande échelle améliorent la stabilité de l’approvisionnement. La pression réglementaire de l’Europe et ses écosystèmes de mobilité avancés sécurisent sa position en tant que marché régional leader.

Asie-Pacifique

L’Asie-Pacifique représente environ 30 % du marché, stimulée par des stratégies nationales agressives en matière d’hydrogène au Japon, en Corée du Sud et en Chine. Le Japon est à la pointe du déploiement commercial des véhicules hybrides à pile à combustible et des stations de ravitaillement, tandis que la Corée du Sud développe des bus et des camions lourds hydrogène-électrique. La Chine accélère l’adoption grâce à des subventions provinciales et de grandes zones pilotes intégrant des plateformes BEV–HEV basées sur l’hydrogène dans la logistique et le transport public. L’urbanisation rapide et la taille importante des flottes commerciales renforcent encore la demande. L’extension de la capacité des électrolyseurs et les partenariats stratégiques entre les constructeurs et les fournisseurs d’énergie améliorent la maturité de l’écosystème, positionnant l’Asie-Pacifique comme une région à forte croissance approchant la parité avec l’Europe.

Amérique latine

L’Amérique latine capte environ 5 % du marché alors que les initiatives de mobilité hydrogène en phase de démarrage gagnent en momentum au Chili, au Brésil et en Argentine. La stratégie nationale d’hydrogène vert du Chili favorise l’adoption dans les flottes minières et les applications de mobilité à forte charge. Le Brésil étend les projets pilotes pour les bus hydrogène-électrique dans les grands centres urbains, soutenu par les capacités en énergie renouvelable. L’infrastructure de ravitaillement limitée et les coûts élevés des véhicules restent des contraintes, mais l’intérêt croissant des opérateurs logistiques et des secteurs industriels crée une base pour une croissance à long terme. Les partenariats internationaux et les projets d’exportation d’hydrogène renouvelable devraient accélérer l’adoption régionale des technologies BEV–HEV hydrogène.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient près de 5 % du marché, principalement motivée par de grandes initiatives d’hydrogène vert en Arabie Saoudite, aux Émirats Arabes Unis et en Afrique du Sud. Des méga-projets tels que le hub hydrogène de NEOM créent un fort potentiel pour le déploiement futur de véhicules hybrides hydrogène-électrique, notamment dans la logistique, la construction et le transport industriel. L’adoption précoce se concentre sur les bus et les flottes lourdes soutenant les programmes de villes intelligentes et de durabilité. L’infrastructure limitée et les coûts élevés d’importation de technologies retardent la pénétration du marché de masse, mais l’accélération des investissements dans la production d’hydrogène et les flottes de démonstration renforce les perspectives futures du marché.

Segmentations du marché :

Par type de véhicule

- Véhicule électrique à batterie (BEV)

- Véhicule électrique hybride (HEV)

- Véhicule électrique hybride rechargeable (PHEV)

- Véhicule à pile à combustible (FCV)

Par chaîne de traction

- Chaîne de traction BEV

- Chaîne de traction MHEV

- Chaîne de traction hybride série

- Chaîne de traction hybride parallèle

- Chaîne de traction hybride série-parallèle

Par position / type de transmission

- Chaîne de traction à traction avant (FWD)

- Chaîne de traction à propulsion arrière (RWD)

- Chaîne de traction à transmission intégrale (AWD)

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le paysage concurrentiel du marché des groupes motopropulseurs BEV–HEV à hydrogène est caractérisé par la participation active des constructeurs automobiles mondiaux, des intégrateurs de groupes motopropulseurs et des spécialistes de la technologie de l’hydrogène, accélérant le développement des plateformes électriques à batterie, hybrides électriques et à pile à combustible. Les principaux OEM se concentrent sur l’expansion des portefeuilles hydrogène-électrique pour les flottes commerciales, les camions longue distance et les véhicules de tourisme avancés, tandis que les fournisseurs améliorent l’efficacité des moteurs électriques, le stockage d’hydrogène à haute pression et les piles à combustible de nouvelle génération. Les partenariats stratégiques entre les fabricants automobiles et les entreprises énergétiques soutiennent le déploiement à grande échelle de corridors d’hydrogène et d’écosystèmes de ravitaillement. Les entreprises investissent massivement dans des conceptions de groupes motopropulseurs modulaires, la gestion de l’énergie définie par logiciel et la durabilité améliorée des catalyseurs pour réduire le coût du système et prolonger la durée de vie des composants. Les collaborations avec les producteurs d’hydrogène, les développeurs d’infrastructures et les opérateurs de services de mobilité renforcent davantage l’intégration de la chaîne de valeur. Les avancées continues dans les matériaux légers, les onduleurs haute tension et les unités de contrôle hybrides intégrées permettent d’améliorer les performances et l’autonomie, positionnant les acteurs compétitifs pour accroître l’adoption dans les applications de mobilité émergentes.

Analyse des acteurs clés :

- ZF Friedrichshafen

- Magneti Marelli S.p.A.

- Punch Powertrain Nanjing Co. Ltd.

- Bosch

- BorgWarner Inc.

- BAE Systems plc

- Knorr-Bremse Group

- Continental AG

- Ballard Power Systems

- Mitsubishi Electric

Développements récents :

- En 2025, l’équipe du module de pile à combustible de Bosch a reçu le “Prix allemand du futur 2025” pour leur travail sur un module alimenté à l’hydrogène capable de permettre un transport lourd sans émissions. Le module offre une autonomie de conduite compétitive et soutient un déploiement à grande échelle.

- En 2023, Bosch a avancé de manière agressive dans les groupes motopropulseurs à pile à combustible à hydrogène : il a commencé la production en série de son module de pile à combustible (FCPM) en 2023, destiné aux camions commerciaux et aux véhicules lourds de longue distance.

- En février 2022, BorgWarner Inc. a amélioré son offre de combustion à hydrogène : l’entreprise a obtenu un contrat de production pour fournir un système complet d’injection d’hydrogène (injecteurs, rampe de carburant, ECU et intégration) pour un fabricant européen d’équipements tout-terrain. Ce système permet aux moteurs à combustion interne existants de fonctionner à l’hydrogène avec un minimum de modifications, offrant une voie à court terme pour décarboniser les machines tout-terrain et commerciales.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de véhicule, le groupe motopropulseur, le type de position/entraînement et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- Les groupes motopropulseurs à hydrogène BEV–HEV seront fortement adoptés à mesure que les gouvernements intensifient les mandats de mobilité zéro émission et accélèrent l’expansion des infrastructures de ravitaillement en hydrogène.

- Les flottes commerciales, en particulier les bus et les camions longue distance, se tourneront de plus en plus vers les hybrides hydrogène-électrique pour une autonomie étendue et une disponibilité opérationnelle élevée.

- Les piles à combustible deviendront plus efficaces et durables grâce à de nouveaux matériaux de membrane et technologies de catalyseurs qui réduisent la dégradation et les besoins de maintenance.

- Les architectures hybrides batterie-pile à combustible mûriront, permettant une gestion optimisée de l’énergie et une efficacité améliorée du cycle de conduite dans divers segments de véhicules.

- La capacité de production d’hydrogène vert s’étendra de manière significative, réduisant les coûts du carburant et renforçant la viabilité du marché à long terme.

- Les groupes motopropulseurs définis par logiciel amélioreront les performances des véhicules grâce à la gestion prédictive de l’énergie, au diagnostic en temps réel et à l’optimisation à distance.

- Les plateformes hydrogène-électrique modulaires et évolutives soutiendront l’intégration multi-véhicules, réduisant le temps de développement et améliorant la flexibilité de fabrication.

- Les alliances stratégiques entre les OEM, les entreprises énergétiques et les développeurs d’infrastructures accéléreront la préparation de l’écosystème.

- Les avancées dans les systèmes de stockage d’hydrogène légers augmenteront la capacité embarquée et étendront l’autonomie de conduite.

- L’adoption régionale s’élargira au-delà de l’Europe et de l’Asie-Pacifique avec l’émergence de nouveaux corridors de mobilité hydrogène en Amérique du Nord, au Moyen-Orient et en Amérique latine.