Aperçu du Marché

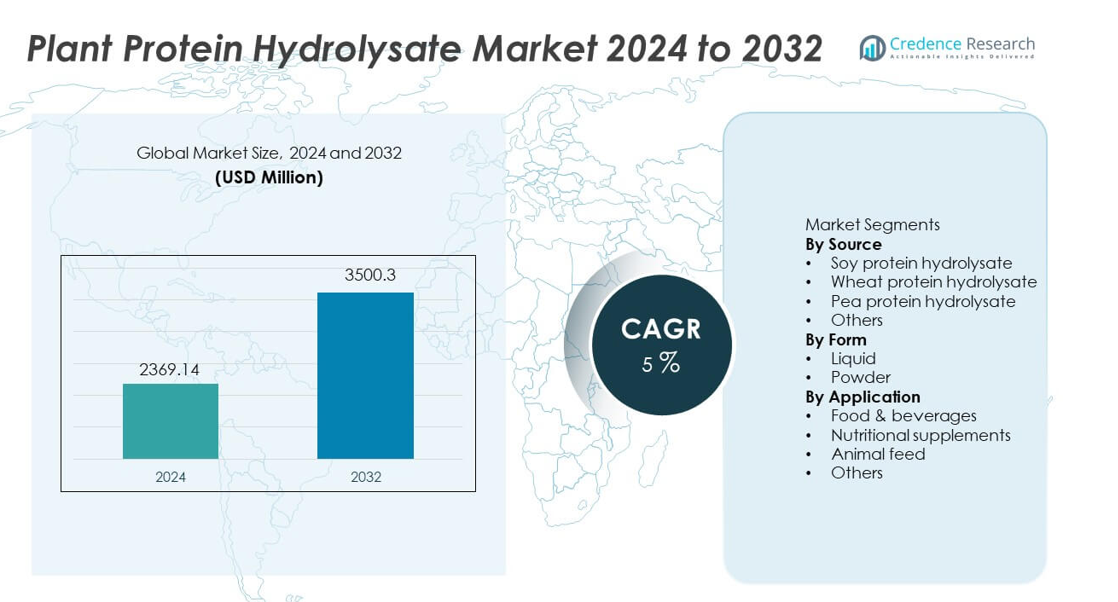

Le marché des hydrolysats de protéines végétales était évalué à 2 369,14 millions USD en 2024 et devrait atteindre 3 500,3 millions USD d’ici 2032, avec une croissance à un TCAC de 5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Hydrolysats de Protéines Végétales 2024 |

2 369,14 millions USD |

| Marché des Hydrolysats de Protéines Végétales, TCAC |

5% |

| Taille du Marché des Hydrolysats de Protéines Végétales 2032 |

3 500,3 millions USD |

Les principaux acteurs du marché des hydrolysats de protéines végétales incluent Kerry Group, Archer Daniels Midland Company, Cargill, Tate & Lyle, Glanbia PLC, FrieslandCampina, Arla Foods, Ingredion, Corbion, et Axiom Foods, chacun élargissant leur présence grâce à des processus enzymatiques avancés, des formulations de protéines fonctionnelles, et une utilisation plus large dans les compléments et les aliments enrichis. Ces entreprises renforcent leur compétitivité en améliorant la digestibilité, la solubilité, et les profils d’acides aminés pour la nutrition sportive et les applications cliniques. L’Amérique du Nord mène le marché avec une part de 36 %, soutenue par une forte adoption du fitness et l’utilisation de nutraceutiques, suivie par l’Europe avec une part de 30 %, motivée par un approvisionnement durable, des exigences d’étiquetage propre, et une demande croissante dans la nutrition de performance et les produits diététiques.

Aperçus du Marché

- Le marché des hydrolysats de protéines végétales a atteint 2 369,14 millions USD en 2024 et atteindra 3 500,3 millions USD d’ici 2032, avec une croissance à un TCAC de 5.

- La demande augmente à mesure que la nutrition de performance à base de plantes se développe, avec l’hydrolysat de protéines de soja en tête du segment des sources avec une part de 38 % grâce à un approvisionnement rentable et des niveaux élevés d’acides aminés.

- Les tendances augmentent à mesure que les hydrolysats de protéines de pois et de blé gagnent en visibilité dans les boissons fonctionnelles et les compléments nutritionnels à étiquette propre soutenus par des caractéristiques hypoallergéniques et durables.

- La concurrence se renforce à mesure que les entreprises leaders investissent dans l’hydrolyse enzymatique, le masquage des saveurs, et l’amélioration de la solubilité pour améliorer l’acceptation des produits dans les catégories de nutrition sportive et clinique.

- L’Amérique du Nord mène avec une part de 36 %, suivie par l’Europe à 30 %, l’Asie-Pacifique à 22 %, l’Amérique latine à 7 %, et le Moyen-Orient et l’Afrique à 5 %, reflétant l’adoption mondiale des solutions de protéines de performance à base de plantes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Source

L’hydrolysat de protéine de soja domine ce segment avec une part de 38 %, soutenu par une teneur élevée en acides aminés, une source rentable et une large utilisation dans la nutrition sportive et les aliments fonctionnels. L’hydrolysat de protéine de pois croît régulièrement en tant qu’alternative à étiquette propre avec une forte digestibilité et des propriétés respectueuses des allergènes. L’hydrolysat de protéine de blé reste important dans les applications de boulangerie mais montre une croissance plus lente en raison des préoccupations liées au gluten. D’autres sources végétales émergentes se développent grâce à l’intérêt croissant pour les options de protéines durables. La croissance reste stimulée par la nutrition sportive, les régimes à base de plantes et l’utilisation croissante des protéines hydrolysées dans les boissons prêtes à boire.

- Par exemple, le groupe Kerry a annoncé une mise à niveau d’installation qui a soutenu la production de protéines végétales à étiquette propre à travers l’Europe. Kerry a investi dans une mise à niveau significative d’une installation en Géorgie, aux États-Unis, ce qui a plus que doublé la capacité précédente et soutient la demande croissante pour les marchés de protéines alternatives.

Par Forme

La poudre représente 62 % de part, stimulée par une forte demande dans les suppléments sportifs, les substituts de repas et les prémélanges secs. Les formulations en poudre offrent une durée de conservation plus longue, un transport plus facile et une stabilité accrue dans les mélanges fonctionnels. Les hydrolysats liquides maintiennent une présence stable dans les boissons et la nutrition infantile, mais restent secondaires en raison des limitations de stockage et d’une stabilité de conservation plus courte. Le passage aux shakes protéinés à base de plantes et aux collations enrichies continue de renforcer l’adoption de la poudre. Les fabricants introduisent des poudres d’hydrolysat instantanées et aromatisées pour élargir l’utilisation dans les circuits de restauration et de vente au détail.

- Par exemple, Glanbia Nutritionals a augmenté sa capacité d’hydrolysat végétal instantané, améliorant la solubilité pour les boissons de performance et les mélanges prêts à mélanger. Glanbia propose diverses solutions de protéines végétales, telles que son BevEdge Pea Protein, conçu pour une dispersibilité et une saveur supérieures dans les mélanges de boissons en poudre, une amélioration notable par rapport aux protéines végétales conventionnelles qui se mélangent mal.

Par Application

Les compléments nutritionnels dominent avec une part de 44 %, soutenus par une forte utilisation dans la nutrition sportive, les shakes protéinés et les formules de récupération. Les produits alimentaires et boissons adoptent des protéines hydrolysées pour augmenter la densité en protéines dans les alternatives laitières, les produits de boulangerie et les boissons fonctionnelles. Les applications dans l’alimentation animale se développent grâce à une meilleure digestibilité et une adéquation en tant qu’alternatives durables aux concentrés de protéines animales. D’autres utilisations incluent la nutrition médicale, les formulations cliniques et les produits diététiques spécialisés. La sensibilisation croissante à la forme physique, le vieillissement de la population et l’intérêt pour les protéines à absorption rapide soutiennent une forte demande dans de nombreux domaines d’application.

Principaux Facteurs de Croissance

Augmentation de la Demande pour des Protéines à Étiquette Propre et d’Origine Végétale

La demande augmente à mesure que les consommateurs se tournent vers les protéines végétales en raison des préoccupations environnementales, de l’intolérance au lactose et de l’intérêt croissant pour les régimes végétaliens et flexitariens. Les hydrolysats de protéines végétales offrent une haute digestibilité et une absorption plus rapide qui soutiennent la nutrition sportive et les modes de vie actifs. Les fabricants mettent en avant l’origine naturelle, les profils sans allergènes et la formulation non-OGM. Les marques de restauration élargissent leur utilisation dans les alternatives laitières et les boissons fonctionnelles, renforçant l’adoption commerciale. Le positionnement à étiquette propre et les tendances d’enrichissement en protéines continuent de stimuler l’expansion dans de multiples catégories d’utilisation finale.

- Par exemple, Tate & Lyle a augmenté la production d’ingrédients d’origine végétale dans l’Indiana pour servir les fabricants mondiaux d’aliments à étiquette propre. Les efforts d’expansion ont inclus des investissements dans les lignes de production et un accent sur les amidons spécialisés, qui sont des composants clés dans de nombreux produits alimentaires et boissons à base de plantes et à étiquette propre.

Utilisation croissante dans la nutrition sportive et les produits de performance

La croissance s’accélère alors que les athlètes et les utilisateurs de fitness adoptent les hydrolysats de protéines végétales pour la récupération post-entraînement et le soutien musculaire. Les protéines hydrolysées aident à une absorption plus rapide des acides aminés et à une digestion améliorée par rapport aux protéines végétales conventionnelles. Les compléments, barres protéinées et boissons de performance prêtes à boire incluent de plus en plus des ingrédients hydrolysés. Les marques élargissent les formulations pour les athlètes végétaliens à la recherche de sources de protéines de haute qualité. La sensibilisation croissante à la nutrition sportive à base de plantes soutient une forte adoption dans les marchés sportifs avancés.

- Par exemple, Arla Foods Ingredients a validé les caractéristiques d’absorption rapide à travers des études cliniques montrant que leurs hydrolysats de protéines de lactosérum sont “pré-digérés” pour un accès plus rapide à la circulation sanguine.

Application croissante dans les produits cliniques et nutritionnels

Les hydrolysats de protéines végétales gagnent en acceptation dans les formules infantiles, les aliments médicaux et la nutrition clinique en raison de leurs propriétés hypoallergéniques et de leur digestibilité améliorée. La demande croissante pour des régimes cliniques enrichis en protéines, en particulier parmi les seniors et les patients souffrant de troubles digestifs, soutient le potentiel du marché à long terme. L’approbation réglementaire des ingrédients à base de plantes élargit les opportunités dans les segments spécialisés des soins de santé. La recherche innovante augmente l’utilisation des hydrolysats végétaux dans la nutrition thérapeutique et les produits de soutien immunitaire.

Tendances clés & Opportunités

Innovation dans les produits protéinés fonctionnels et aromatisés

Les fabricants développent des hydrolysats aromatisés et fonctionnels qui améliorent le goût et la performance nutritionnelle dans les boissons, les barres et les aliments enrichis. Les édulcorants naturels, le masquage des saveurs et la solubilité instantanée améliorent l’acceptation des produits. Cette tendance ouvre des opportunités pour des collations protéinées premium et des formulations de remplacement de repas.

- Par exemple, Corbion a développé des mélanges d’hydrolysats de protéines, aidant les développeurs à atteindre des profils nutritionnels ciblés dans les collations enrichies.

Croissance des sources de protéines durables et non allergènes

Les options de protéines durables et non allergènes telles que les hydrolysats de pois et de riz gagnent du terrain parmi les utilisateurs soucieux de leur santé. Les entreprises promeuvent l’approvisionnement écologique, l’impact environnemental réduit et les formulations non-OGM. La demande se renforce dans les régions où les régimes à base de plantes et la sensibilisation à la durabilité sont en hausse.

- Par exemple, Ingredion produit des concentrés de protéines végétales et des farines de pois dans son usine canadienne, soutenant l’approvisionnement non allergène sur les marchés mondiaux. L’installation à Vanscoy, Saskatchewan, a subi une expansion et des améliorations significatives pour s’aligner sur des normes strictes de fabrication et de qualité, produisant une gamme de produits protéinés adaptés à diverses applications alimentaires et de boissons.

Défis clés

Coûts de production plus élevés par rapport aux protéines conventionnelles

Les hydrolysats de protéines végétales nécessitent un traitement spécialisé, une hydrolyse enzymatique et un contrôle de qualité, ce qui augmente les coûts de production. Ces niveaux de prix limitent l’adoption sur les marchés sensibles aux coûts et restreignent la pénétration grand public. Les fabricants recherchent des économies d’échelle et des chaînes d’approvisionnement alternatives pour gérer les pressions sur les coûts.

Limitations de Goût, de Texture et de Formulation

L’amertume et les arrière-goûts affectent la perception des consommateurs, surtout dans les formulations liquides. Les défis de texture nécessitent un masquage des saveurs et une optimisation des ingrédients. Améliorer la palatabilité reste crucial pour élargir l’utilisation dans les boissons et les suppléments de performance.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché avec une part de 36%, soutenue par une forte adoption de la nutrition sportive à base de plantes, des boissons enrichies en protéines et des produits diététiques véganes. Les États-Unis stimulent une forte demande pour les hydrolysats de pois et de soja dans les suppléments de performance et les aliments fonctionnels. La sensibilisation croissante à l’enrichissement en protéines chez les consommateurs âgés soutient les applications de nutrition clinique. Les grandes marques élargissent la disponibilité au détail via le commerce électronique et les magasins axés sur la santé. Les tendances croissantes à base de plantes et la culture du fitness continuent de renforcer l’adoption des produits dans les canaux grand public.

Europe

L’Europe détient une part de 30%, motivée par une préférence croissante pour les sources de protéines durables, les produits étiquetés propres et les ingrédients non allergènes. Des pays comme l’Allemagne, le Royaume-Uni et la France favorisent une forte adoption dans les suppléments sportifs et la nutrition médicale. Les fabricants de nutraceutiques intègrent de plus en plus des protéines hydrolysées en raison de leur digestibilité et de la disponibilité des acides aminés. Les engagements en matière de durabilité et les exigences de sourcing non-OGM encouragent l’innovation industrielle. Les populations véganes croissantes et l’intérêt pour la nutrition de performance continuent de stimuler l’expansion de la catégorie à travers la région.

Asie-Pacifique

L’Asie-Pacifique représente une part de 22%, soutenue par une sensibilisation croissante au fitness, une augmentation du revenu disponible et une demande croissante pour les aliments enrichis en protéines. La Chine, le Japon et l’Inde montrent une consommation accrue stimulée par les suppléments sportifs et les boissons fonctionnelles à base de protéines végétales. Les hydrolysats de pois et de soja gagnent une forte acceptation en raison des habitudes traditionnelles de consommation de protéines végétales. Les fabricants locaux investissent dans les formulations nutraceutiques et cliniques pour cibler les marchés urbains en forte croissance. L’accent mis par le gouvernement sur les programmes de nutrition renforce les opportunités à long terme.

Amérique Latine

L’Amérique Latine capture une part de 7%, motivée par une adoption croissante de la nutrition sportive et des produits de santé à base de plantes au Brésil, au Mexique et en Argentine. La culture du fitness encourage une acceptation plus large des protéines hydrolysées dans les suppléments et les boissons enrichies. Les conditions économiques affectent la demande de produits premium, mais une sensibilisation croissante au bien-être soutient une croissance régulière. Les marques locales introduisent des produits protéiques végétaux abordables en utilisant des chaînes d’approvisionnement régionales, renforçant la compétitivité des prix.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique détiennent une part de 5%, soutenue par une adoption progressive de solutions alimentaires à base de plantes et des tendances croissantes de fitness urbain dans les pays du Golfe et en Afrique du Sud. Les suppléments nutritionnels gagnent en visibilité grâce aux pharmacies et aux magasins de nutrition spécialisés. Une production locale limitée augmente la dépendance aux protéines hydrolysées importées, notamment pour les applications sportives et cliniques. Les campagnes de sensibilisation et la pénétration croissante du commerce électronique soutiennent le développement à long terme de la catégorie.

Segmentation du Marché :

Par Source

- Hydrolysat de protéine de soja

- Hydrolysat de protéine de blé

- Hydrolysat de protéine de pois

- Autres

Par Forme

Par Application

- Aliments & boissons

- Suppléments nutritionnels

- Alimentation animale

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel comprend des entreprises leaders telles que Kerry Group, Archer Daniels Midland Company, Cargill, Tate & Lyle, Glanbia PLC, FrieslandCampina, Arla Foods, Ingredion, Corbion, et Axiom Foods, toutes travaillant à élargir l’offre d’hydrolysats de protéines végétales dans les compléments nutritionnels, les aliments fonctionnels et les boissons sportives. Les principaux acteurs investissent dans les technologies d’hydrolyse enzymatique, les solutions de masquage des saveurs et l’amélioration de la solubilité des protéines pour améliorer la fonctionnalité des produits finis. Les entreprises se concentrent sur un approvisionnement durable et des formulations sans allergènes pour soutenir un positionnement d’étiquette propre. Les partenariats stratégiques avec les fabricants de nutraceutiques et d’aliments aident à renforcer la distribution mondiale et le développement de produits. Les acteurs régionaux introduisent des protéines végétales abordables utilisant des matériaux locaux, intensifiant la concurrence. Les marques premium mettent l’accent sur des profils élevés en acides aminés et des avantages d’absorption rapide pour capter la demande parmi les consommateurs de fitness, tandis que les nouveaux entrants ciblent des applications diététiques spécialisées, y compris la nutrition médicale et infantile.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En juillet 2024, Ingredion introduit le tout nouveau Pea Protein VITESSENCE Pea 100 HD. Ce nouveau produit est utile pour garder les barres pressées à froid molles jusqu’à la fin de leur durée de conservation. En plus des avantages nutritionnels pour la préférence des consommateurs, cela garantit que les barres ont la texture et les attributs sensoriels souhaités tout au long de leur durée de conservation.

- En février 2024, Roquette, un fabricant d’ingrédients à base de plantes, a lancé quatre nouveaux produits de protéines de pois conçus pour améliorer la saveur, la sensation en bouche et la performance globale dans les aliments végétaux et protéinés. Les plus récents de l’offre NUTRALYS sont les isolats NUTRALYS Pea F853M et NUTRALYS H85 (hydrolysat) et les versions texturées NUTRALYS T Pea 700FL et NUTRALYS T Pea 700M.

- En novembre 2023, Agri Sciences Biologicals a introduit Yaarn, un produit de croissance à base de protéines hydrolysées pour la culture des récoltes des agriculteurs. Yaarn est fabriqué à partir de laine de mouton et contient de manière unique un mélange exclusif et très efficace de protéines hydrolysées, de peptides et d’acides aminés qui confère de multiples avantages—spécifiquement pour augmenter l’absorption des nutriments, améliorer la qualité des fruits et augmenter le rendement global et la vigueur des plantes.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Source, Forme, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies pour naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de protéines de performance à base de plantes augmentera parmi les consommateurs de fitness.

- L’utilisation en nutrition clinique s’étendra grâce à des profils hypoallergéniques et digestibles.

- Les boissons fonctionnelles et les collations enrichies adopteront davantage de protéines hydrolysées.

- Les sources de pois et de plantes durables seront de plus en plus adoptées dans les produits grand public.

- Le masquage des saveurs et l’amélioration de la solubilité soutiendront une acceptation plus large des produits.

- Les formulations premium augmenteront pour les gammes de nutrition sportive axées sur la récupération.

- Les canaux de commerce électronique amélioreront la visibilité sur les marchés mondiaux des compléments.

- La conformité aux étiquettes propres entraînera la suppression des additifs artificiels des formulations.

- L’approvisionnement local et le traitement régional aideront à réduire les coûts de production.

- L’investissement à long terme en R&D se concentrera sur l’optimisation des acides aminés et la biodisponibilité.