Aperçu du marché des usines de biogaz :

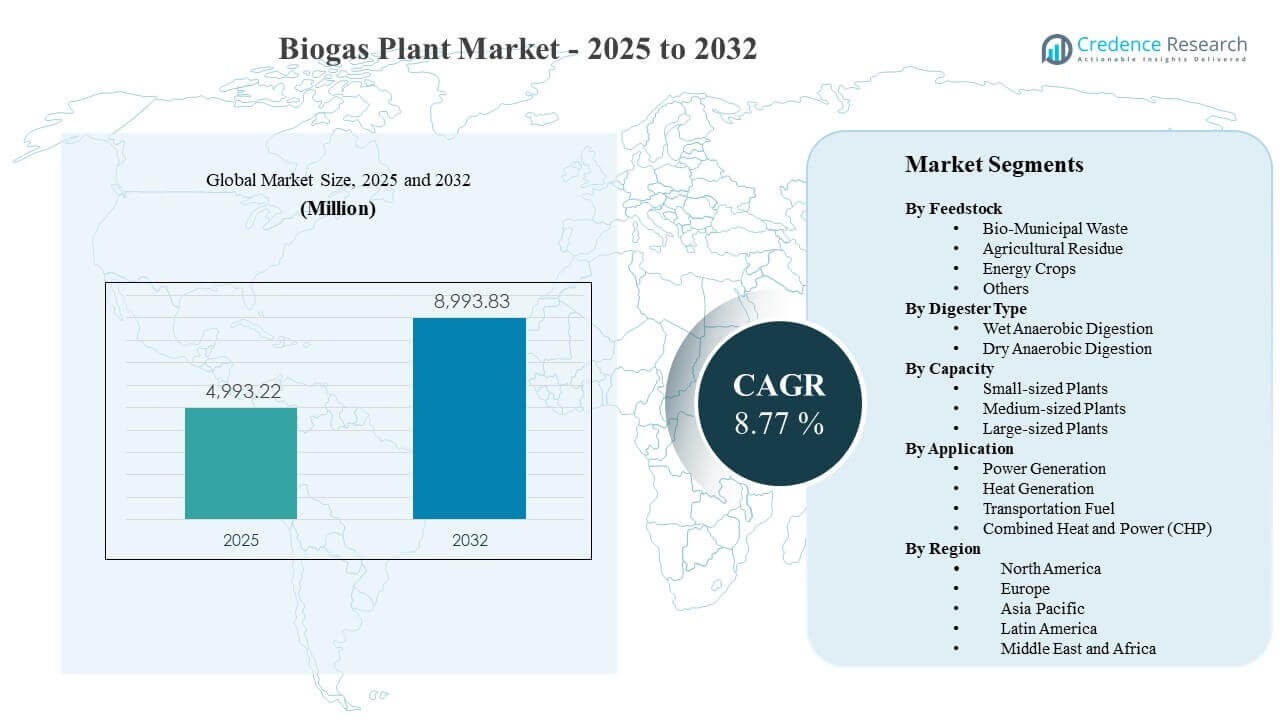

La taille du marché mondial des usines de biogaz était estimée à 4993,22 millions USD en 2025 et devrait atteindre 8993,83 millions USD d’ici 2032, avec une croissance à un TCAC de 8,77 % de 2025 à 2032. La dynamique d’investissement est renforcée par la pression croissante pour détourner les déchets organiques des décharges et améliorer la gestion du méthane, poussant les municipalités, les services publics et les opérateurs agro-industriels vers des solutions de digestion anaérobie évolutives. La demande est également soutenue par l’expansion des cas d’utilisation du biométhane et du gaz renouvelable, où la mise à niveau du gaz, l’injection dans le réseau et les contrats d’achat à long terme améliorent la bancabilité des projets neufs et de rénovation.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2024 |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Taille du marché des usines de biogaz 2025 |

4993,22 millions USD |

| Marché des usines de biogaz, TCAC |

8,77% |

| Taille du marché des usines de biogaz 2032 |

8993,83 millions USD |

Tendances et perspectives clés du marché

- Le marché devrait croître à un TCAC de 8,77 % entre 2025 et 2032, soutenu par une augmentation des déploiements dans les voies de valorisation des déchets en énergie et du gaz renouvelable.

- L’Europe représentait 50,8 % de part en 2025, reflétant un déploiement mature, des incitations favorables et des écosystèmes de développement de projets établis.

- L’Asie-Pacifique détenait 24,1 % de part en 2025, soutenue par une capacité croissante de traitement des déchets municipaux et un investissement croissant dans les infrastructures énergétiques décentralisées.

- La digestion anaérobie humide représentait la plus grande part de digestion à 51,4 % en 2025, soutenue par une performance opérationnelle stable sur des matières premières à forte humidité.

- La génération d’énergie a conduit la demande d’application avec 47,6 % de part en 2025, motivée par la valeur de sortie dispatchable et des modèles d’interconnexion établis.

Analyse des segments

La performance des segments est fortement influencée par la disponibilité des matières premières, la stabilité de la conversion et la voie de monétisation choisie par les développeurs de projets. Les flux de déchets agricoles et municipaux continuent d’attirer les investissements car ils soutiennent une charge continue des usines et s’alignent sur les objectifs de détournement des décharges. Dans le même temps, l’évaluation des projets prend de plus en plus en compte la gestion du digestat, le contrôle des odeurs et les exigences de conformité, qui influencent la sélection des technologies et les décisions de dimensionnement des usines à travers les régions.

L’adoption commerciale est également influencée par le passage de modèles à sortie unique à une optimisation multi-sorties. Les développeurs améliorent les rendements et le temps de fonctionnement grâce à des stratégies de co-digestion, un meilleur prétraitement et un contrôle de processus plus précis. Là où l’achat est robuste, les configurations des usines sont de plus en plus conçues pour améliorer la capture de la valeur totale grâce à des voies combinées d’électricité, d’utilisation de la chaleur et de mise à niveau de qualité carburant qui réduisent la volatilité des revenus.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Feedstock Insights

Les résidus agricoles représentaient la plus grande part de 33,8% en 2025. Leur leadership est soutenu par une disponibilité constante dans les chaînes d’approvisionnement agricoles et d’élevage, ce qui améliore la sécurité des matières premières et réduit le risque de perturbation saisonnière. Les systèmes basés sur les résidus s’alignent également avec la gestion circulaire des nutriments car le digestat peut être recyclé sur les terres, améliorant l’acceptation et l’économie opérationnelle à long terme. De plus, les résidus agricoles s’intègrent bien aux stratégies de co-digestion qui stabilisent les rendements en gaz et améliorent l’utilisation des installations.

Par Insights sur le Type de Digesteur

La digestion anaérobie humide représentait la plus grande part de 51,4% en 2025. Elle reste largement préférée en raison de pratiques opérationnelles matures, de la stabilité du processus prouvée et de conceptions d’ingénierie reproductibles qui réduisent le risque d’exécution. Les systèmes humides conviennent bien aux intrants à forte humidité tels que les déchets alimentaires et les boues d’épuration, soutenant une performance de digestion cohérente à grande échelle. Un contrôle de processus solide améliore également la prévisibilité de la production de gaz, soutenant les projets conçus pour la production d’électricité connectée au réseau ou les voies de mise à niveau.

Par Insights sur la Capacité

Les usines de taille moyenne continuent de représenter un équilibre pratique entre l’efficacité des capex et la logistique des matières premières pour de nombreux développeurs. Ces usines correspondent généralement au rayon de collecte disponible à partir de sources de déchets regroupées tout en limitant la complexité du transport et de la manutention. Les petites usines sont privilégiées pour un déploiement décentralisé où l’accès à l’énergie communautaire et la gestion locale des déchets sont prioritaires. Les grandes usines sont généralement liées à un approvisionnement en matières premières agrégé, à des accords de rachat industriels et à une préparation plus avancée pour les permis et l’interconnexion au réseau ou au pipeline.

Par Insights sur l’Application

La production d’électricité représentait la plus grande part de 47,6% en 2025. Elle bénéficie de voies établies pour la réalisation de revenus grâce à une production d’électricité dispatchable, en particulier là où la fiabilité du réseau et le soutien de la charge de base restent précieux. Les configurations de cogénération renforcent l’économie des projets lorsqu’il y a une demande locale stable de chaleur, augmentant l’efficacité totale et améliorant les rendements. Les applications de carburant de transport s’étendent là où l’infrastructure de mise à niveau et d’injection est disponible et où les crédits de carburant renouvelable ou les contrats de rachat à long terme soutiennent des prix premium.

Moteurs du Marché des Usines de Biogaz

Pression croissante pour la diversion des déchets organiques et la réduction du méthane

Le resserrement réglementaire et les objectifs de performance municipaux poussent les villes et les industries à détourner les déchets organiques des décharges et à réduire les fuites de méthane. Les usines de biogaz répondent aux deux objectifs en stabilisant les flux de déchets et en les convertissant en produits énergétiques utilisables. Cela renforce l’attrait des projets pour les programmes de déchets solides municipaux, de boues d’épuration et de déchets alimentaires commerciaux. À mesure que la collecte, la ségrégation et la contractualisation s’améliorent, les développeurs gagnent une plus grande confiance dans les volumes de matières premières fiables et l’utilisation cohérente des installations dans l’ensemble.

- Par exemple, l’unité WAGABOX de Waga Energy à Claye-Souilly traite le biogaz d’une décharge traitant environ 1,1 million de tonnes de déchets par an et produit 120 GWh de biométhane annuellement, suffisamment pour approvisionner environ 20 000 foyers tout en évitant 25 000 tonnes d’émissions de CO2 équivalent par an.

Expansion des chaînes de valeur du gaz renouvelable et du biométhane

Les voies du gaz renouvelable améliorent la bancabilité des projets de biogaz pour les prêteurs et les investisseurs en ajoutant des sources de revenus au-delà des ventes d’électricité. La modernisation des équipements permet la production de biométhane pour l’injection dans le réseau, les chaudières industrielles ou les flottes de transport, élargissant ainsi le marché accessible. Les contrats d’achat à long terme et la demande liée au crédit peuvent réduire la volatilité des prix par rapport à l’exposition au marché de l’électricité. À mesure que l’accès aux pipelines, les normes de qualité du gaz et les cadres de certification mûrissent, davantage d’usines sont conçues autour de sorties de qualité carburant et de flexibilité.

Amélioration du contrôle des processus et des pratiques d’optimisation des usines

Les avancées dans le prétraitement, les capteurs et les contrôles automatisés augmentent le temps de fonctionnement des usines et stabilisent les rendements en gaz malgré des intrants variables. Une meilleure gestion des digesteurs réduit le moussage, l’inhibition et le risque d’arrêts imprévus, soutenant des performances constantes même lors d’opérations avec des matières premières mixtes. Les opérateurs utilisent de plus en plus la co-digestion, le mélange et l’optimisation des recettes pour maximiser la production de méthane et le débit. Ces améliorations renforcent l’économie du cycle de vie, raccourcissent les périodes de retour sur investissement et encouragent une réplication plus large des configurations d’usines standardisées à travers les régions et les applications de manière fiable.

- Par exemple, ABB note que même les usines de biogaz d’une capacité de 500 kW ou moins peuvent perdre plusieurs milliers d’euros par jour lors des temps d’arrêt, et sa plateforme d’automatisation Freelance est conçue pour générer automatiquement des vues de diagnostic et calculer le potentiel de rendement en gaz pour soutenir des décisions opérationnelles plus rapides.

Avantages de l’économie circulaire grâce à l’utilisation du digestat

La gestion du digestat est devenue un levier d’adoption critique, en particulier pour les projets liés à l’agriculture où l’application au sol est réalisable. Les avantages de la récupération des nutriments et de l’amélioration des sols soutiennent l’acceptation parmi les agriculteurs et les communautés locales tout en réduisant les coûts d’élimination. Là où les réglementations le permettent, le digestat peut remplacer les engrais synthétiques, créant des flux de valeur et améliorant l’économie. Ce récit d’économie circulaire aide les usines de biogaz à se démarquer par rapport aux options de traitement des déchets à usage unique en combinant la récupération d’énergie avec le recyclage des ressources localement.

Défis du marché des usines de biogaz

L’économie des projets reste très sensible à la logistique des matières premières, à la durée des autorisations et à la préparation de l’interconnexion au réseau ou au pipeline. Le rayon de collecte, les niveaux de contamination et la variabilité saisonnière peuvent perturber l’approvisionnement, réduire les rendements et augmenter les coûts d’exploitation. Les approbations réglementaires pour le contrôle des odeurs, les émissions et la gestion du digestat peuvent prolonger les délais et augmenter les dépenses de développement. Ces obstacles sont plus prononcés là où la séparation des déchets est faible et où l’infrastructure de soutien pour le transport, le stockage et l’achat reste sous-développée à grande échelle.

La complexité opérationnelle est une contrainte supplémentaire, en particulier pour les installations traitant des flux de déchets municipaux et commerciaux mixtes. La variabilité de la composition peut déstabiliser la digestion et augmenter le besoin de prétraitement, de surveillance et de supervision qualifiée. La capacité des opérateurs et la discipline de maintenance influencent fortement le temps de fonctionnement et le rendement en méthane, créant de grandes différences de performance entre les installations. Le financement peut également se resserrer lorsque les projets manquent de contrats d’achat à long terme, font face à des incitations incertaines ou présentent un risque matériel plus élevé pour les contreparties et les autorisations.

- Par exemple, l’installation de Rialto Bioenergy Solutions en Californie est conçue pour traiter jusqu’à 1 000 tonnes par jour de déchets alimentaires combinés extraits des flux de déchets municipaux, de déchets liquides et de biosolides municipaux, et pour produire jusqu’à 1 million de MMBtu de RNG par an.

Tendances et opportunités du marché des usines de biogaz

Une tendance clé est le passage à des conceptions multi-revenus qui combinent l’énergie, l’utilisation de la chaleur et la mise à niveau du biométhane pour améliorer la résilience à travers les cycles du marché. Les développeurs construisent de plus en plus des usines capables de modifier l’acheminement de la production en fonction des conditions de prix et de rachat. La cogénération reste attrayante là où les parcs industriels, le chauffage urbain ou la demande thermique sur site soutiennent une utilisation élevée. Ce changement augmente la demande pour l’ingénierie modulaire, les packages de mise à niveau évolutifs et les contrôles avancés qui optimisent l’efficacité aujourd’hui.

- Par exemple, l’usine de biométhane de WELTEC BIOPOWER pour Evergreen Agricultural Enterprises en Irlande combine une unité de cogénération sur site générant environ 1 mégawatt de puissance avec une mise à niveau basée sur des membranes qui produira environ 1 300 mètres cubes standards de biométhane par heure, tandis que l’installation est conçue pour traiter 165 000 tonnes de résidus par an et livrer 65 000 tonnes de digestat par an, illustrant comment un projet peut monétiser l’électricité, la chaleur, le biométhane injecté dans le réseau et les sous-produits grâce à une conception intégrée.

Une autre opportunité est de renforcer les partenariats municipaux et industriels pour sécuriser l’accès à long terme aux matières premières et un rachat stable. Les contrats intégrés couvrant la collecte, la digestion et la vente d’énergie améliorent la prévisibilité et réduisent le risque de contrepartie. Les objectifs de décarbonisation industrielle créent également une demande pour le gaz renouvelable et la chaleur de procédé à faible teneur en carbone. Alors que les acheteurs mettent l’accent sur les réductions d’émissions vérifiées, les projets avec des pratiques de mesure, de rapport et de certification plus solides peuvent obtenir des primes et améliorer leur compétitivité dans les appels d’offres et les négociations à l’échelle mondiale.

Perspectives Régionales

Amérique du Nord

L’Amérique du Nord représentait 14,6% de part en 2025, soutenue par le développement continu de projets liés aux décharges et l’intérêt croissant pour les productions de gaz renouvelable. La région bénéficie de capacités établies de développement de projets et de structures de rachat en expansion pour les produits de qualité carburant. Les programmes de déchets municipaux et commerciaux soutiennent également une disponibilité régulière des matières premières dans certains corridors. L’adoption est la plus forte là où les voies d’autorisation et d’interconnexion sont plus claires et où les contrats de rachat réduisent l’incertitude des revenus.

Europe

L’Europe détenait 50,8% de part en 2025, reflétant un déploiement mature de la digestion anaérobie et une intégration bien établie de la gestion des déchets et de l’agriculture. Les pipelines de projets sont soutenus par des cadres politiques structurés et des écosystèmes d’exécution solides couvrant les fournisseurs EPC, de mise à niveau et d’O&M. Les installations existantes contribuent également à la demande par des mises à niveau, des améliorations d’efficacité et des réaménagements pour des productions de plus grande valeur. Le leadership régional est renforcé par des normes plus claires pour la mise à niveau du gaz et la gestion du digestat dans de nombreux marchés.

Asie-Pacifique

L’Asie-Pacifique a capturé une part de 24,1% en 2025, stimulée par l’augmentation de la capacité de traitement des déchets et l’expansion des initiatives énergétiques décentralisées. La croissance des déchets municipaux et l’urbanisation rapide augmentent le besoin de solutions de détournement et de traitement, soutenant le développement de nouveaux projets. Les résidus industriels et agricoles offrent un potentiel supplémentaire de matières premières, avec un intérêt croissant pour l’autosuffisance énergétique locale. L’élan est le plus fort sur les marchés améliorant la séparation des déchets, la disponibilité du financement de projets et la préparation des infrastructures.

Amérique Latine

L’Amérique Latine représentait une part de 6,4% en 2025, soutenue par un intérêt croissant pour les projets de valorisation énergétique des déchets et des résidus liés à l’agriculture et aux décharges. Le développement des projets reste inégal, avec un déploiement concentré dans les endroits où les autorisations et les infrastructures de réseau ou de gaz soutiennent des opérations cohérentes. La profondeur du financement et la certitude des contrats d’achat à long terme continuent de façonner le rythme du marché. Néanmoins, la région offre un potentiel attractif de matières premières là où les systèmes de collecte des déchets s’améliorent.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique représentaient une part de 4,1% en 2025, reflétant une adoption précoce dans de nombreux marchés. La croissance est soutenue par une attention croissante aux défis des déchets municipaux et à la nécessité de résilience énergétique locale. Le déploiement reste limité par des systèmes de déchets fragmentés, la complexité du financement de projets et une infrastructure limitée de mise à niveau ou d’injection dans certaines zones. Les projets ont tendance à progresser plus rapidement là où les modèles public-privé renforcent l’assurance des matières premières et la continuité opérationnelle.

Paysage Concurrentiel

La concurrence est façonnée par les fournisseurs de technologies et d’EPC offrant des plateformes de digesteurs standardisées, des packages de mise à niveau modulaires et des services O&M à long terme pour réduire le risque d’exécution. Le positionnement sur le marché dépend de plus en plus de la capacité à fournir des rendements fiables, à soutenir les processus d’autorisation et de conformité, et à optimiser la capture de valeur totale à travers les sorties d’électricité, de chaleur et de carburant. La différenciation est également liée au support sur le cycle de vie, à la surveillance à distance et à l’intégration avec la logistique des matières premières et les solutions de gestion du digestat. Les partenariats avec les acheteurs d’énergie et les parties prenantes municipales deviennent plus centraux à mesure que les développeurs privilégient des contrats d’achat stables et des pipelines de matières premières contractés.

EnviTec Biogas AG est positionnée autour de voies d’ingénierie et de mise à niveau d’usines répétables qui soutiennent des produits finaux de plus grande valeur. Son approche de portefeuille met l’accent sur la performance fiable des usines, la livraison modulaire et le support opérationnel aligné sur des objectifs de disponibilité à long terme. L’accent mis par l’entreprise sur la mise à niveau renforce sa pertinence là où l’injection au réseau et les contrats de gaz renouvelable se développent. Ce positionnement soutient également la demande de modernisation à mesure que les opérateurs recherchent des voies de monétisation plus élevées à partir des actifs de digestion existants.

Le rapport de recherche et de croissance de l’industrie inclut des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- EnviTec Biogas AG

- WELTEC BIOPOWER GmbH

- PlanET Biogas Group GmbH

- BTS Biogas Srl

- Air Liquide SA

- Ameresco, Inc.

- Gasum Oy

- Future Biogas Ltd.

- IES BIOGAS Srl

- ENGIE SA

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour classer les entreprises en tant que pure player, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour classer les entreprises en tant que dominantes, leaders, fortes, provisoires et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En mars 2026, PlanET Biogas India, faisant partie de PlanET Biogas Group GmbH, s’est associé à Delta Bio Gas pour développer une installation de biogaz comprimé de 12 TPD en Andhra Pradesh, soutenant l’initiative SATAT de l’Inde et élargissant la présence de PlanET dans le segment CBG.

- En mai 2025, WELTEC BIOPOWER GmbH a conclu une collaboration stratégique avec EAG (Empresarios Agrupados–GHESA) pour offrir des projets EPC clés en main en Espagne, combinant leur expertise pour fournir des solutions d’énergie renouvelable et environnementales plus efficacement.

- En mai 2025, Gasum Oy a acquis 100% de NSR Biogas AB et le tiers restant de Liquidgas Biofuels Genesis AB, lui donnant la pleine propriété de l’usine de biogaz de Helsingborg et de l’opération de mise à niveau adjacente en Suède.

- En mai 2024, BTS Biogas Srl a mis en avant son partenariat avec A2A autour d’une lettre d’intention pour définir une coentreprise pour construire de nouvelles installations et reconvertir les infrastructures existantes alimentées par des déchets animaux et végétaux.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 4993,22 millions |

| Prévision des revenus en 2032 |

USD 8993,83 millions |

| Taux de croissance (CAGR) |

8,77% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Matière Première; Par Type de Digesteur; Par Capacité; Par Application |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

EnviTec Biogas AG; WELTEC BIOPOWER GmbH; PlanET Biogas Group GmbH; BTS Biogas Srl; Air Liquide SA; Ameresco, Inc.; Gasum Oy; Future Biogas Ltd.; IES BIOGAS Srl; ENGIE SA |

| Nombre de Pages |

330 |

Segmentation

Par Matière Première

- Déchets Bio-Municipaux

- Résidus Agricoles

- Plantes Énergétiques

- Autres

Par Type de Digesteur

- Digestion Anaérobie Humide

- Digestion Anaérobie Sèche

Par Capacité

- Petites Installations

- Installations Moyennes

- Grandes Installations

Par Application

- Production d’Électricité

- Production de Chaleur

- Carburant de Transport

- Chaleur et Électricité Combinées (CHP)

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique