Aperçu du Marché

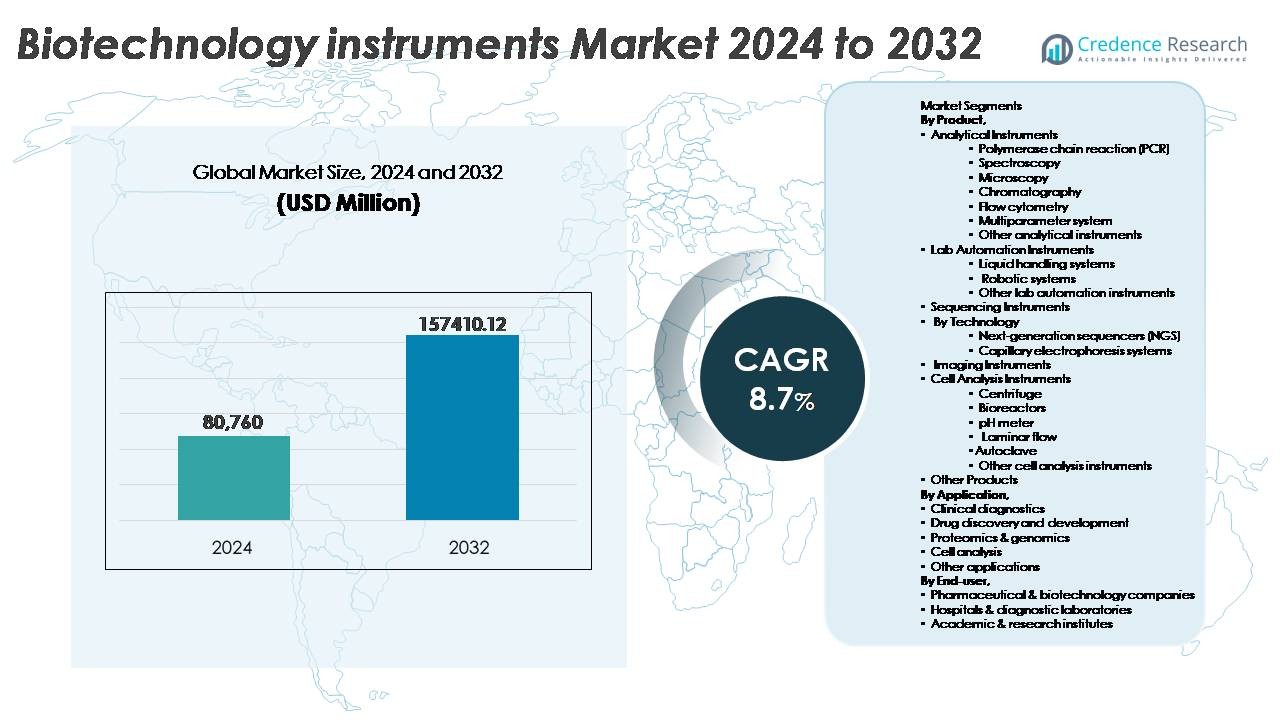

Le marché mondial des instruments de biotechnologie était évalué à 80 760 millions USD en 2024 et devrait atteindre 157 410,12 millions USD d’ici 2032, reflétant un TCAC stable de 8,7 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Instruments de Biotechnologie 2024 |

80 760 Millions USD |

| Marché des Instruments de Biotechnologie, TCAC |

8,7% |

| Taille du Marché des Instruments de Biotechnologie 2032 |

157 410,12 Millions USD |

Le marché des instruments de biotechnologie est façonné par un groupe solide d’acteurs mondiaux, dont Bio-Rad Laboratories, Waters Corp., Illumina, PerkinElmer, Agilent Technologies, Thermo Fisher Scientific, Zeiss Group, Abbott, Shimadzu Corp., et Bruker Corp. Ces entreprises maintiennent leur leadership grâce à des portefeuilles de produits diversifiés couvrant des plateformes analytiques, des systèmes de séquençage, des instruments d’imagerie et des technologies d’automatisation de laboratoire. L’Amérique du Nord reste la région leader, détenant 38 % de la part de marché mondiale, soutenue par une infrastructure de recherche avancée, une adoption élevée des diagnostics de précision et un investissement soutenu dans les biopharmaceutiques. L’Asie-Pacifique émerge rapidement comme le cluster régional à la croissance la plus rapide, stimulé par l’expansion des capacités de bioproduction et le soutien gouvernemental à la génomique et à la modernisation des soins de santé.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché

- Le marché mondial des instruments biotechnologiques était évalué à 80 760 millions USD en 2024 et devrait atteindre 157 410,12 millions USD d’ici 2032, avec un TCAC de 8,7 % sur la période de prévision.

- La demande s’accélère en raison de l’augmentation des investissements dans la médecine de précision, la production de produits biologiques et les diagnostics cliniques avancés, les instruments analytiques contribuant à la plus grande part de segment grâce à l’adoption de la PCR, de la chromatographie et de la microscopie.

- Les tendances incluent l’automatisation des flux de travail en laboratoire, l’expansion des plateformes multi-omiques et la décentralisation rapide des tests de diagnostic moléculaire soutenue par des instruments compacts et portables.

- Le marché est caractérisé par une forte concurrence avec Thermo Fisher Scientific, Agilent Technologies, Illumina et Bio-Rad en tête grâce à l’innovation produit, aux partenariats de R&D et à l’expansion dans les consommables et les flux de travail intégrés aux logiciels.

- L’Amérique du Nord est en tête avec 38 % de part de marché, suivie par l’Europe à 28 % et l’Asie-Pacifique à 24 %, l’APAC émergeant comme la région à la croissance la plus rapide soutenue par l’expansion de la bioproduction et la modernisation des infrastructures de diagnostic.

Analyse de la segmentation du marché :

Par produit

Le marché des instruments biotechnologiques par produit est dominé par les instruments analytiques, représentant la plus grande part de marché, stimulée par le déploiement croissant de systèmes PCR, de plateformes de chromatographie et de solutions de microscopie pour le profilage des maladies, la quantification génétique et les études de morphologie cellulaire. La PCR reste un outil essentiel pour les diagnostics moléculaires et le dépistage des biomarqueurs, tandis que la chromatographie et la spectroscopie permettent une séparation de composés de haute précision et une détermination structurelle dans le développement de produits biologiques. Les instruments d’automatisation de laboratoire, y compris les systèmes de manipulation de liquides et les systèmes robotiques, continuent de gagner en adoption à mesure que les laboratoires privilégient la précision, le débit et le contrôle de la contamination. De plus, les instruments d’analyse cellulaire tels que les centrifugeuses, les bioréacteurs et les unités à flux laminaire connaissent une demande constante à mesure que les thérapies cellulaires et la médecine régénérative se développent à l’échelle mondiale.

- Par exemple, le système Agilent 1290 Infinity II LC offre une pression allant jusqu’à 1200 bars et prend en charge des cycles d’injection aussi rapides que 10 secondes, permettant une séparation haute résolution pour les produits biologiques complexes.

Par application

Les diagnostics cliniques représentent le segment d’application dominant, avec une expansion rapide due à la prévalence croissante des maladies infectieuses, au dépistage en oncologie et au diagnostic des troubles génétiques. L’intégration de tests basés sur la PCR, d’immunodiagnostics et de solutions de séquençage permet une détection précoce des maladies et des décisions de traitement personnalisées. La découverte et le développement de médicaments est un autre segment en évolution rapide propulsé par les produits biologiques, les thérapies à base d’ARNm et les conjugués anticorps-médicaments. Par ailleurs, la protéomique et la génomique gagnent en importance à mesure que les flux de travail multi-omiques deviennent essentiels pour la recherche en médecine de précision. Les outils d’analyse cellulaire soutiennent les recherches sur les cellules souches, les tests de toxicité et la manipulation ex vivo, étendant ainsi le rôle des instruments biotechnologiques dans la recherche translationnelle et l’innovation pharmaceutique.

- Par exemple, la plateforme moléculaire Alinity m d’Abbott peut traiter jusqu’à 300 échantillons dans un flux de travail à accès continu et fournit des résultats PCR qualitatifs et quantitatifs en moins de 115 minutes, soutenant ainsi une prise de décision clinique rapide.

Par utilisateur final

Les entreprises pharmaceutiques et biotechnologiques détiennent la part dominante du marché des instruments biotechnologiques en raison d’investissements en capital significatifs, de pipelines de produits biologiques en expansion et de l’adoption de technologies avancées de séquençage et d’automatisation. Ces entreprises s’appuient sur des plateformes analytiques à haut débit pour accélérer les essais cliniques, améliorer l’optimisation des candidats et assurer la conformité réglementaire grâce à des tests de contrôle qualité précis. Les hôpitaux et les laboratoires de diagnostic montrent une demande croissante pour les analyseurs PCR, les instruments d’imagerie et les solutions de cytométrie en flux pour les diagnostics moléculaires et les voies de traitement personnalisées. Les instituts académiques et de recherche restent des contributeurs clés à l’innovation en phase précoce, soutenus par des subventions et des financements gouvernementaux qui accélèrent la recherche fondamentale en génomique et protéomique.

Principaux moteurs de croissance

Adoption croissante de la médecine de précision et des thérapies personnalisées

Le passage croissant vers la médecine de précision stimule considérablement la demande pour des instruments biotechnologiques avancés qui soutiennent le profilage génétique, la quantification des biomarqueurs et la stratification des traitements. Alors que les systèmes de santé privilégient les plans thérapeutiques individualisés, les chercheurs s’appuient de plus en plus sur le séquençage à haut débit, la cytométrie en flux et les outils d’analyse unicellulaire pour évaluer la progression spécifique des maladies chez les patients et la réactivité aux médicaments. Les diagnostics cliniques intègrent de plus en plus les technologies PCR et NGS pour le dépistage en oncologie, la surveillance des maladies infectieuses et l’évaluation des risques héréditaires. Les développeurs pharmaceutiques exploitent les plateformes multi-omiques pour concevoir des produits biologiques ciblés et des diagnostics compagnons qui améliorent l’efficacité thérapeutique tout en réduisant les effets indésirables. De plus, les gouvernements et les assureurs élargissent la couverture de remboursement pour les tests de diagnostic moléculaire, alimentant une adoption clinique plus large. La convergence de la bioinformatique, de l’analyse soutenue par l’IA et de l’amélioration du traitement des échantillons améliore la fiabilité des données, réduisant les obstacles à l’intégration dans les soins de routine. Alors que les soins de santé passent d’un traitement réactif à des modèles prédictifs et préventifs, le marché des instruments biotechnologiques continuera à s’accélérer.

- Par exemple, la plateforme NovaSeq X d’Illumina atteint une production allant jusqu’à 16 térabases par cycle avec des longueurs de lecture de 2 × 150 pb, permettant un séquençage rapide du génome entier à l’échelle de la population.

Accélération des Investissements dans la Recherche Biopharmaceutique et la Fabrication de Biologiques

La croissance des investissements dans les produits biologiques, y compris les anticorps monoclonaux, les thérapies cellulaires et géniques, et les plateformes d’ARNm, sert de principal catalyseur de marché pour l’instrumentation biotechnologique. Les fabricants biopharmaceutiques dépendent des systèmes de chromatographie, des bioréacteurs automatisés et des outils de spectroscopie pour optimiser les processus en amont et en aval tout en garantissant la qualité du produit et la conformité réglementaire. La production à grande échelle de vecteurs viraux, de vaccins à ARN et de protéines recombinantes nécessite des capacités de surveillance en temps réel robustes, stimulant l’adoption d’instruments analytiques avancés et d’automatisation de laboratoire. La montée des organisations de développement et de fabrication sous contrat (CDMO) élargit l’accès à la technologie spécialisée pour les entreprises biotechnologiques émergentes, amplifiant la pénétration du marché. Les stratégies nationales de santé, le vieillissement démographique et la prévalence des maladies chroniques soutiennent davantage la demande à long terme pour les pipelines de produits biologiques. Les collaborations stratégiques entre les institutions académiques, les fabricants et les agences gouvernementales accélèrent l’innovation dans la thérapie cellulaire, l’immuno-oncologie et les traitements des maladies rares, renforçant le rôle essentiel de l’instrumentation biotechnologique dans la chaîne de valeur mondiale.

- Par exemple, les bioréacteurs à usage unique Xcellerex XDR de Cytiva supportent des volumes de travail allant jusqu’à 2000 litres, permettant une production évolutive de vecteurs viraux et de protéines recombinantes dans des environnements GMP.

Demande Croissante pour l’Automatisation et la Numérisation des Flux de Travail en Laboratoire

L’automatisation est devenue essentielle pour les laboratoires cherchant à améliorer le débit, réduire les erreurs manuelles et diminuer les coûts opérationnels, alimentant l’adoption de systèmes robotiques, de plateformes de manipulation de liquides et d’instruments intégrés de l’échantillon au résultat. Les entreprises biotechnologiques et les laboratoires cliniques mettent de plus en plus en œuvre des configurations automatisées de PCR, des bibliothèques de séquençage et des flux de travail ELISA pour répondre à la demande de résultats rapides dans le diagnostic et la recherche. Les instruments numériquement activés équipés de modèles de données pilotés par l’IA, de capteurs en temps réel et de connectivité cloud améliorent la traçabilité, le reporting réglementaire et le contrôle qualité prédictif. L’automatisation soutient également les tests décentralisés, permettant le diagnostic au point de soin et les réseaux de traitement d’échantillons distribués. Alors que les pénuries de main-d’œuvre et l’augmentation des exigences de biosécurité posent des défis aux environnements de recherche mondiaux, l’automatisation atténue les risques et augmente l’efficacité de la main-d’œuvre. De plus, les systèmes d’information de laboratoire (LIS) et l’interopérabilité des dispositifs créent un échange de données transparent, unifiant les pipelines de recherche de la découverte à la commercialisation et renforçant l’opportunité à long terme pour l’instrumentation numérique et robotisée.

Tendances Clés & Opportunités

Intégration des Plateformes Multi-Omics et Analyse à Cellule Unique

La convergence rapide de la génomique, de la transcriptomique, de la protéomique et de la métabolomique représente une opportunité transformatrice pour l’instrumentation biotechnologique. Le séquençage à cellule unique et la cytométrie haute résolution permettent aux chercheurs de démêler l’hétérogénéité cellulaire, d’identifier des sous-populations cellulaires rares et de comprendre les maladies avec une granularité sans précédent. Cette tendance s’aligne avec l’oncologie, la recherche sur les maladies auto-immunes et la médecine régénérative, où le comportement cellulaire influence significativement les résultats des traitements. Les fabricants d’instruments développent des systèmes multi-modaux capables d’imagerie, de séquençage et d’analyse fonctionnelle simultanés, réduisant les besoins en échantillons et augmentant la profondeur analytique. L’opportunité s’étend aux plateformes informatiques qui gèrent et interprètent des ensembles de données à grande échelle, ouvrant la voie à des logiciels spécialisés et des solutions analytiques pilotées par l’IA.

- Par exemple, la plateforme Chromium X de 10x Genomics permet des flux de travail à cellule unique à haut débit traitant des centaines de milliers de cellules par cycle, soutenant le profilage immunitaire de grandes cohortes et les études transcriptomiques avec une chimie de partitionnement en gouttelettes évolutive.

Augmentation de la Tendance Vers les Diagnostics Moléculaires Décentralisés et au Point de Soin

La demande de solutions diagnostiques rapides et déployables sur le terrain crée des opportunités substantielles pour les analyseurs PCR portables, les dispositifs de séquençage compacts et les systèmes de laboratoire sur puce basés sur la microfluidique. Les avancées dans les consommables, les biosenseurs intégrés et l’interprétation automatisée des données soutiennent des tests de haute précision en dehors des environnements de laboratoire traditionnels, des services d’urgence aux cliniques éloignées. Les diagnostics moléculaires au point de soin ont gagné en importance lors des épidémies de maladies infectieuses, renforçant l’investissement dans des instruments capables de gérer divers types d’échantillons avec une formation minimale des opérateurs. Ce changement soutient les objectifs d’accessibilité aux soins de santé et réduit la dépendance aux installations centralisées. Les fabricants proposant des plateformes économiques, évolutives et fonctionnant sur batterie sont bien placés pour tirer parti de cette demande croissante.

- Par exemple, la plateforme GeneXpert Xpress de Cepheid délivre des résultats basés sur la PCR en seulement 30 minutes et est conçue pour fonctionner dans des environnements non-laboratoriaux avec une préparation minimale des échantillons.

Opportunité Croissante en Biologie Synthétique et Bioproduction Numérique

La biologie synthétique transforme l’instrumentation biotechnologique, nécessitant une automatisation avancée, des outils de conception génétique de haute précision et des bioréacteurs intelligents pour l’expression contrôlée et l’optimisation des bioprocédés. La bioproduction numérique intégrant l’analyse en temps réel, les jumeaux numériques et l’optimisation activée par l’IA présente des perspectives commerciales à long terme pour les fournisseurs d’instruments. Les industries exploitent des microbes et des enzymes conçus pour des produits chimiques durables, des ingrédients alimentaires et des biomatériaux, étendant la portée du marché au-delà des soins de santé. L’opportunité s’élargit à mesure que les startups stimulent l’innovation tandis que les acteurs établis se diversifient dans les plateformes de bioprocédés modulaires. La réduction des délais de production, l’expérimentation évolutive et les capacités de contrôle prédictif accélèrent l’adoption et créent une nouvelle demande pour les capteurs, les modules analytiques et les systèmes de laboratoire en boucle fermée.

Principaux Défis

Investissement en Capital Élevé et Barrières de Coût dans l’Instrumentation Avancée

Le marché des instruments biotechnologiques fait face à des défis de coût significatifs, car le prix élevé des équipements, les exigences complexes de maintenance et les dépenses récurrentes en consommables limitent l’adoption, en particulier pour les petites entreprises de biotechnologie et les laboratoires académiques. Les systèmes de séquençage avancés, les plateformes robotiques et les instruments analytiques haute performance nécessitent un investissement initial substantiel, tandis que les licences logicielles et le support technique augmentent encore le coût total de possession. Les contraintes budgétaires affectent les cycles de remplacement et ralentissent la modernisation de l’infrastructure de laboratoire. Dans les économies en développement, les politiques de remboursement limitées et la dépendance à la recherche externalisée entravent l’acquisition domestique. Ces contraintes financières créent une pression concurrentielle sur les fabricants pour offrir des prix flexibles, des modèles de location et des solutions modulaires évolutives pour élargir l’accessibilité.

Complexité Technique, Fardeau de Gestion des Données et Pénurie de Main-d’Œuvre Qualifiée

L’augmentation de la sophistication des instruments présente des défis liés à l’intégration des systèmes, à l’étalonnage, à la documentation réglementaire et à la conformité en matière de cybersécurité. La génération de vastes ensembles de données multi-omiques et d’imagerie crée des fardeaux substantiels de stockage, de traitement et d’interopérabilité. Les laboratoires ont souvent du mal à recruter du personnel qualifié en bioinformatique, ingénierie de l’automatisation et analyses soutenues par l’IA, ce qui prolonge les courbes d’apprentissage et ralentit le retour sur investissement. L’erreur humaine dans la configuration des protocoles, l’étiquetage des données et la manipulation des échantillons persiste malgré les avancées en automatisation. De plus, la nécessité de s’aligner sur les normes réglementaires évolutives, y compris les Bonnes Pratiques de Laboratoire et les cadres d’intégrité des données, ajoute de la complexité opérationnelle. Combler les lacunes de compétences de la main-d’œuvre par des solutions de formation et une automatisation conviviale sera essentiel pour soutenir la croissance du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des instruments biotechnologiques, représentant environ 38 % des revenus mondiaux, grâce à une fabrication biopharmaceutique mature, une adoption avancée des diagnostics cliniques et un financement fédéral soutenu pour les initiatives de génomique et de médecine de précision. Les États-Unis dominent la demande régionale, soutenus par une forte intégration de l’automatisation des laboratoires, des plateformes de séquençage de nouvelle génération et des environnements de recherche numérisés dans les institutions pharmaceutiques et académiques. La haute disponibilité de professionnels qualifiés, la présence de grands acteurs de l’industrie et l’adoption rapide de systèmes analytiques activés par l’IA renforcent la compétitivité de la région. La croissance est en outre soutenue par des investissements croissants dans l’infrastructure de thérapie cellulaire et génique et des voies réglementaires favorisant l’innovation.

Europe

L’Europe représente environ 28 % du marché des instruments biotechnologiques, soutenue par des investissements robustes en R&D pharmaceutique, des pôles de recherche académique bien établis et une adoption croissante des diagnostics moléculaires dans les systèmes de santé publique. L’Allemagne, le Royaume-Uni et la France restent des contributeurs majeurs grâce à un financement actif pour la protéomique, la biologie synthétique et la recherche translationnelle. Le cadre réglementaire de la région encourage la normalisation et l’assurance qualité, stimulant la demande pour des technologies analytiques et d’automatisation conformes. Les avancées dans les bioréacteurs, la cytométrie en flux et les outils de spectroscopie accélèrent le développement des produits biologiques. De plus, l’expansion stratégique des clusters biotechnologiques et les partenariats de recherche transfrontaliers soutiennent l’élan dans la médecine de précision et les flux de travail de laboratoire activés par la bioinformatique.

Asie-Pacifique

L’Asie-Pacifique est le marché régional à la croissance la plus rapide, capturant près de 24% de part de marché, propulsé par l’augmentation des dépenses de santé, l’expansion des startups en biotechnologie et le soutien croissant des gouvernements pour la génomique, la production de vaccins et la capacité de bioproduction. La Chine, le Japon, la Corée du Sud et l’Inde stimulent l’adoption d’instruments de PCR, de séquençage et d’analyse cellulaire pour la surveillance des maladies infectieuses, les diagnostics en oncologie et les programmes de médecine régénérative. La modernisation rapide des infrastructures de laboratoire et l’externalisation des essais cliniques vers la région contribuent à des capacités de recherche rentables. Des politiques d’investissement favorables, une production domestique croissante et des accords de transfert de technologie renforcent la pénétration du marché, établissant l’Asie-Pacifique comme un centre clé pour la recherche à haut débit et la fabrication de produits biologiques.

Amérique Latine

L’Amérique Latine représente environ 6% du marché des instruments biotechnologiques, avec une demande principalement stimulée par l’augmentation des investissements dans la modernisation des diagnostics, la fabrication pharmaceutique et la gestion des maladies infectieuses. Le Brésil et le Mexique mènent l’adoption régionale, soutenus par l’expansion des réseaux de laboratoires privés et un intérêt croissant pour la production de biosimilaires. L’adoption de plateformes de PCR, d’immunoessais et de centrifugeuses augmente alors que les systèmes de santé visent à renforcer la surveillance des maladies et à réduire la dépendance aux diagnostics importés. Cependant, un financement limité pour la R&D et une harmonisation réglementaire inégale modèrent l’expansion. Les partenariats avec des entreprises multinationales et l’investissement dans les capacités locales de biotraitement présentent des opportunités de croissance régionale à long terme.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient environ 4% de part de marché, avec une adoption progressive stimulée par les améliorations des infrastructures de santé, l’augmentation de la charge des maladies chroniques et un accent accru sur les programmes de dépistage génomique. Les pays du Conseil de Coopération du Golfe (CCG) montrent des dépenses plus élevées pour l’automatisation des laboratoires, les bioréacteurs et le séquençage diagnostique, motivées par des stratégies nationales de diversification des soins de santé. L’Afrique montre une croissance progressive soutenue par les diagnostics des maladies infectieuses et les programmes de capacité de laboratoire financés par des donateurs. Malgré les progrès, des défis persistent en matière de compétences de la main-d’œuvre et d’accessibilité aux investissements en capital. L’expansion des centres de recherche, les initiatives de transfert de technologie et les collaborations avec des entreprises mondiales de biotechnologie devraient accélérer l’adoption régionale future.

Segmentation du marché :

Par produit,

- Instruments analytiques

- Réaction en chaîne par polymérase (PCR)

- Spectroscopie

- Microscopie

- Chromatographie

- Cytométrie en flux

- Système multiparamètres

- Autres instruments analytiques

- Instruments d’automatisation de laboratoire

- Systèmes de manipulation de liquides

- Systèmes robotiques

- Autres instruments d’automatisation de laboratoire

- Instruments de séquençage

Par technologie

-

- Séquenceurs de nouvelle génération (NGS)

- Systèmes d’électrophorèse capillaire

- Instruments d’imagerie

- Instruments d’analyse cellulaire

- Centrifugeuse

- Bioréacteurs

- pH-mètre

- Flux laminaire

- Autoclave

- Autres instruments d’analyse cellulaire

- Autres produits

Par application,

- Diagnostics cliniques

- Découverte et développement de médicaments

- Protéomique & génomique

- Analyse cellulaire

- Autres applications

Par utilisateur final,

- Entreprises pharmaceutiques & biotechnologiques

- Hôpitaux & laboratoires de diagnostic

- Instituts académiques & de recherche

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage Concurrentiel

Le marché des instruments biotechnologiques présente un paysage hautement concurrentiel caractérisé par des fabricants mondiaux, des développeurs spécialisés en instrumentation, et des entrants à forte croissance axés sur la technologie. Les entreprises établies dominent grâce à de larges portefeuilles couvrant des plateformes analytiques, des systèmes de séquençage, des équipements d’automatisation de laboratoire, et des instruments d’analyse cellulaire. L’avantage concurrentiel est stimulé par l’innovation dans les diagnostics de précision, la miniaturisation, les flux de travail à haut débit, et l’interprétation des données assistée par l’IA. Les priorités stratégiques incluent l’expansion des modèles de revenus récurrents basés sur les consommables, l’amélioration de l’interopérabilité, et l’intégration de la surveillance basée sur le cloud et de l’analyse prédictive. Les fusions, acquisitions, et collaborations en R&D avec des instituts de recherche et des entreprises biopharmaceutiques restent des stratégies centrales pour accélérer le développement de produits et la pénétration du marché. Pendant ce temps, les entreprises émergentes perturbent des segments tels que le séquençage portable, l’automatisation robotique, et les outils de biologie synthétique. Alors que la demande augmente pour les diagnostics décentralisés, la bioproduction numérique, et l’intégration multi-omique, la concurrence devrait s’intensifier, avec des fournisseurs concentrés sur l’augmentation de la fiabilité, la réduction des barrières de coût, et le respect des exigences réglementaires et de conformité strictes à travers divers marchés régionaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Bio-Rad Laboratories, Inc.

- Waters Corp.

- Illumina, Inc.

- PerkinElmer, Inc.

- Agilent Technologies, Inc.

- Thermo Fisher Scientific, Inc.

- Groupe Zeiss

- Abbott

- Shimadzu Corp.

- Bruker Corp.

Développements Récents

- En octobre 2025, Waters a introduit le spectromètre de masse à détection de charge Xevo (CDMS), un nouvel instrument offrant des capacités avancées de mesure et de caractérisation pour les grandes biomolécules, soutenant les applications de thérapies de nouvelle génération et de biologie structurale.

- En juillet 2025, Bio-Rad Laboratories, Inc. a élargi son portefeuille de PCR numérique en lançant plusieurs nouvelles plateformes de PCR numérique en gouttelettes (ddPCR), suite à une acquisition stratégique pour améliorer ses capacités en quantification d’acides nucléiques de haute précision.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Application, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’Avenir

- Les instruments biotechnologiques deviendront plus automatisés, permettant un débit plus élevé et une précision améliorée dans les flux de travail de laboratoire.

- L’intégration multi-omique s’étendra, soutenant des analyses plus approfondies dans la recherche en génomique, protéomique et métabolomique.

- Les instruments de diagnostic portables et décentralisés seront adoptés pour les tests au point de soins et le déploiement rapide sur le terrain.

- L’IA et l’apprentissage automatique amélioreront l’interprétation des données, l’analyse prédictive et l’optimisation des processus.

- La bioproduction numérique et les bioréacteurs intelligents transformeront les modèles de production pour les produits biologiques et les thérapies cellulaires.

- Les instruments connectés au cloud amélioreront la surveillance en temps réel, la conformité et le dépannage à distance.

- Les technologies d’analyse cellulaire unique feront progresser la médecine de précision et le développement de thérapies ciblées.

- Les initiatives de durabilité stimuleront la demande pour des instruments économes en énergie et une réduction des déchets de consommables.

- Les plateformes modulaires et personnalisables soutiendront l’expansion flexible des laboratoires et des environnements de recherche évolutifs.

- Le financement gouvernemental et les collaborations public-privé accéléreront l’innovation dans les technologies de diagnostic et de biotraitement.