Aperçu du Marché

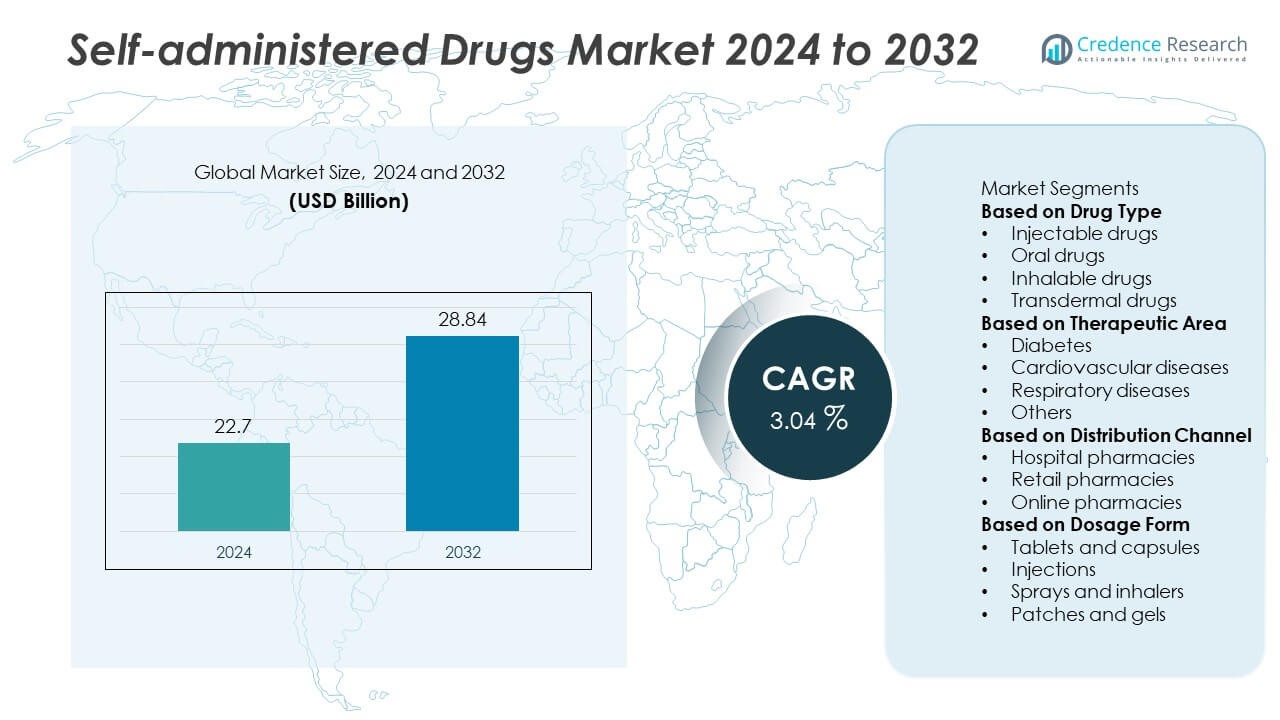

Le marché des médicaments auto-administrés était évalué à 22,7 milliards USD en 2024 et devrait atteindre 28,84 milliards USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 3,04 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Médicaments Auto-Administrés 2024 |

22,7 milliards USD |

| Médicaments Auto-Administrés, CAGR |

3,04 % |

| Taille du Marché des Médicaments Auto-Administrés 2032 |

28,84 milliards USD |

Le marché des médicaments auto-administrés est dominé par des entreprises majeures telles que Pfizer Inc., Novartis AG, Amgen Inc., AstraZeneca plc, Johnson & Johnson, Eli Lilly and Company, Teva Pharmaceutical Industries Ltd., Merck & Co., Inc., GlaxoSmithKline plc, et Sanofi S.A. Ces acteurs dominent grâce à de solides pipelines de R&D, à l’innovation dans les systèmes d’administration de médicaments et à des réseaux de distribution mondiaux. L’accent mis sur les produits biologiques, les auto-injecteurs et les dispositifs d’administration de médicaments connectés a amélioré l’adhésion des patients et l’efficacité des traitements. L’Amérique du Nord est apparue comme la région leader avec une part de marché de 39,6 % en 2024, soutenue par une infrastructure de santé avancée, une forte prévalence des maladies chroniques et une adoption importante des solutions de soins à domicile.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des médicaments auto-administrés était évalué à 22,7 milliards USD en 2024 et devrait atteindre 28,84 milliards USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 3,04 % pendant la période de prévision.

- La prévalence croissante des maladies chroniques telles que le diabète et les troubles cardiovasculaires stimule une forte demande pour des options de traitement pratiques à domicile.

- Les tendances du marché soulignent une adoption accrue des injecteurs intelligents, des seringues préremplies et des systèmes d’administration de médicaments portables qui améliorent l’adhésion et la sécurité des patients.

- Les principaux acteurs tels que Pfizer Inc., Amgen Inc., et Novartis AG se concentrent sur l’innovation produit, l’expansion des produits biologiques et les collaborations stratégiques pour renforcer leur présence sur le marché.

- L’Amérique du Nord a mené avec une part de 39,6 % en 2024, suivie par l’Europe avec 28,4 %, tandis que l’Asie-Pacifique détenait 23,8 % en tant que région à la croissance la plus rapide ; le segment des médicaments injectables a dominé avec une part de 47,2 %, stimulé par l’adoption rapide des auto-injecteurs et des dispositifs d’auto-injection.

Analyse de la Segmentation du Marché :

Par Type de Médicament

Le segment des médicaments injectables a dominé le marché des médicaments auto-administrés avec une part de 47,2 % en 2024, stimulé par l’adoption croissante des auto-injecteurs et des seringues préremplies pour la gestion des maladies chroniques. La prévalence croissante du diabète, de la sclérose en plaques et de la polyarthrite rhumatoïde a accéléré la demande pour des systèmes de délivrance pratiques et précis. Les avancées technologiques telles que les injecteurs portables et les systèmes sans aiguille améliorent la conformité et la sécurité des patients. Les médicaments oraux continuent de susciter une demande significative en raison de leur facilité d’utilisation, tandis que les formulations inhalables et transdermiques gagnent en popularité pour un début d’action plus rapide et une délivrance ciblée.

- Par exemple, Amgen Inc. a lancé la cartouche préremplie à dose unique Enbrel Mini® pour utilisation avec l’autoinjecteur réutilisable AutoTouch®. Le dispositif administre une dose de 50 mg, dispose d’indices visuels et sonores pour confirmer que l’injection est terminée, et inclut un capteur pour détecter le placement sur la peau.

Par Domaine Thérapeutique

Le segment du diabète détenait la plus grande part de 38,5 % en 2024, alimenté par le fardeau mondial croissant des patients diabétiques et l’utilisation répandue des stylos à insuline auto-injectables et des agonistes du GLP-1. La commodité de la surveillance de la glycémie à domicile et des solutions d’auto-dosage améliore l’adhésion et le contrôle de la maladie. Les maladies cardiovasculaires suivent de près, les patients utilisant de plus en plus des thérapies orales et transdermiques pour une gestion à long terme. La croissance des maladies respiratoires telles que l’asthme et la MPOC soutient également la demande d’appareils d’inhalation portables, permettant une meilleure auto-gestion et réduisant la dépendance au système de santé.

- Par exemple, le système de délivrance d’insuline FlexTouch® de Novo Nordisk permet un dosage précis jusqu’à 80 unités avec une seule injection et utilise un mécanisme à ressort nécessitant une force d’injection constamment faible. Le bouton de dosage non extensible et la faible force le rendent adapté aux patients ayant une dextérité manuelle limitée.

Par Canal de Distribution

Le segment des pharmacies de détail représentait une part de 52,8 % en 2024, car elles restent le principal point d’accès pour les médicaments auto-administrés sur ordonnance et en vente libre. L’expansion des réseaux de pharmacies et les programmes d’éducation des patients dirigés par des pharmaciens améliorent l’accessibilité et la sensibilisation aux thérapies à domicile. Les pharmacies hospitalières répondent aux traitements spécialisés et aux suivis des maladies chroniques, tandis que les pharmacies en ligne se développent rapidement grâce à la numérisation et à l’adoption de l’e-prescription. La commodité de la livraison à domicile et la disponibilité d’une large gamme de produits continuent de positionner les canaux en ligne comme un segment de distribution en forte croissance sur le marché des médicaments auto-administrés.

Principaux Facteurs de Croissance

Augmentation de la Prévalence des Maladies Chroniques

L’incidence croissante des maladies chroniques telles que le diabète, les maladies cardiovasculaires et les troubles auto-immuns stimule une forte demande pour les médicaments auto-administrés. Les patients préfèrent de plus en plus les traitements à domicile pour minimiser les visites à l’hôpital et réduire les coûts de santé. L’auto-administration améliore la commodité, l’indépendance et l’adhésion, en particulier pour les thérapies à long terme. La population gériatrique mondiale croissante, qui nécessite une médication continue, accélère encore l’adoption des solutions d’auto-dosage, soutenant une croissance régulière du marché tant dans les économies développées qu’émergentes.

- Par exemple, Eli Lilly and Company fournit des stylos Trulicity® (dulaglutide) pour la gestion du diabète de type 2. Ils sont disponibles en divers dosages hebdomadaires, y compris 0,75 mg, 1,5 mg, 3 mg et 4,5 mg. Chaque stylo à usage unique dispose d’une aiguille de calibre 29 pré-attachée et d’un processus d’activation en une seule étape conçu pour améliorer l’expérience d’auto-administration.

Progrès dans les Technologies de Délivrance de Médicaments

L’innovation technologique dans les systèmes d’administration de médicaments est un moteur majeur de l’expansion du marché. Le développement d’auto-injecteurs, de seringues pré-remplies et d’injecteurs portables permet un dosage précis et réduit les erreurs des utilisateurs. Ces dispositifs améliorent le confort et la sécurité, encourageant l’acceptation par les patients des thérapies injectables. Les entreprises pharmaceutiques intègrent également des fonctionnalités numériques pour le suivi des doses et la connectivité, améliorant l’adhésion au traitement. Ces innovations transforment l’administration traditionnelle de médicaments en solutions centrées sur le patient et axées sur la technologie, renforçant les résultats thérapeutiques à long terme et la compétitivité du marché.

- Par exemple, Amgen Inc. a introduit l’injecteur portable Neulasta® Onpro®, capable d’administrer une dose de 6 mg par voie sous-cutanée sur environ 45 minutes après un délai prédéfini de 27 heures. Cet appareil élimine le besoin de visites cliniques le lendemain pour l’administration de pegfilgrastim, ce qui représente un passage à l’auto-administration automatisée pour certains patients.

Passage aux soins de santé à domicile

Le passage mondial aux soins à domicile augmente considérablement la demande de thérapies auto-administrées. Les patients et les systèmes de santé préfèrent les modèles de traitement à distance qui réduisent la dépendance hospitalière et améliorent la commodité. La hausse des coûts de santé, combinée aux avancées en télémédecine et en surveillance à distance, encourage davantage l’auto-administration. La pandémie a accéléré cette tendance, promouvant l’utilisation de formulations et de dispositifs faciles à utiliser qui garantissent une administration sécurisée des médicaments à domicile. Ce changement s’aligne sur la tendance plus large des soins de santé personnalisés et gérés par les patients, élargissant les opportunités pour les fabricants pharmaceutiques.

Tendances clés et opportunités

Intégration de dispositifs d’administration de médicaments intelligents et connectés

L’émergence d’injecteurs intelligents et d’inhalateurs connectés révolutionne l’engagement et la conformité des patients. Ces dispositifs enregistrent les données de dosage, envoient des rappels et communiquent avec les plateformes de santé pour une surveillance en temps réel. L’intégration avec des applications mobiles et des solutions de télésanté permet une supervision à distance et un dosage personnalisé. La combinaison de la thérapie médicamenteuse et de la santé numérique améliore la précision et l’adhésion au traitement, offrant de nouvelles sources de revenus pour les fabricants et créant des opportunités dans l’écosystème de la santé numérique en évolution rapide.

- Par exemple, AstraZeneca a introduit la version intelligente de son inhalateur Symbicort® Turbuhaler équipé d’un capteur numérique intégré développé par Propeller Health. L’appareil suit la fréquence d’inhalation et transmet les données via Bluetooth à une application mobile, permettant aux cliniciens de surveiller l’adhésion à distance. Les évaluations cliniques montrent une amélioration de 35 % de la cohérence d’utilisation de l’inhalateur chez les patients asthmatiques et atteints de BPCO utilisant cette plateforme connectée.

Adoption croissante des biologiques et de la médecine personnalisée

L’utilisation croissante des biologiques dans le traitement des troubles chroniques et auto-immuns crée de nouvelles opportunités pour les systèmes de médicaments auto-administrés. Comme ces thérapies nécessitent souvent un dosage à long terme, des options d’administration conviviales comme les stylos pré-remplis et les auto-injecteurs deviennent essentielles. Les initiatives de médecine personnalisée soutiennent davantage des conceptions de dosage et d’administration personnalisées adaptées aux besoins individuels. Cette tendance favorise l’innovation dans la stabilité des formulations, la compatibilité des dispositifs et la facilité d’utilisation pour les patients, renforçant l’expansion du marché dans des domaines thérapeutiques à forte valeur ajoutée.

- Par exemple, Johnson & Johnson a introduit Tremfya® One-Press, un dispositif d’injection biologique auto-administré conçu pour les patients atteints de psoriasis en plaques et d’arthrite psoriasique. Le système délivre une dose de 100 mg en une seule pression sans aiguilles visibles et maintient un débit constant de 0,5 mL sur 30 secondes. Plus de 1,5 million d’injections de Tremfya® ont été administrées dans le monde grâce à cette plateforme, reflétant une forte acceptation par les patients de la thérapie biologique à domicile.

Principaux Défis

Formulations Complexes de Médicaments et Difficultés de Manipulation

De nombreux médicaments biologiques et injectables nécessitent des techniques spécialisées de stockage, de manipulation et d’administration, ce qui peut limiter l’adoption par les patients. Une utilisation incorrecte peut entraîner un sous-dosage, un surdosage ou une contamination, affectant la sécurité et les résultats du traitement. La formation et l’éducation des utilisateurs restent essentielles mais ne sont pas toujours accessibles, surtout dans les régions éloignées. Les fabricants répondent à ces défis par la conception intuitive des dispositifs et des emballages conviviaux, mais la complexité de certaines formulations continue de freiner l’adoption plus large des thérapies auto-administrées.

Barrières Réglementaires et de Remboursement

Les exigences réglementaires strictes pour les approbations de dispositifs-médicaments combinés et les politiques de remboursement incohérentes posent des défis majeurs à la croissance du marché. La nécessité de se conformer à des normes internationales variées retarde les lancements de produits et augmente les coûts de développement. De plus, la couverture d’assurance limitée pour les traitements à domicile dans certaines régions restreint l’accès des patients aux dispositifs avancés d’auto-administration. Pour surmonter ces obstacles, les entreprises collaborent avec les autorités de santé et les assureurs pour établir des cadres standardisés qui soutiennent l’accessibilité financière, l’accessibilité et une entrée plus rapide sur le marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des médicaments auto-administrés avec une part de 39,6 % en 2024, grâce à une forte prévalence des maladies chroniques et à une adoption généralisée des systèmes avancés de délivrance de médicaments. Les États-Unis dirigent la région en raison d’une infrastructure de santé solide, de la sensibilisation des patients et des avancées technologiques dans les biologiques et les dispositifs injectables. La préférence croissante pour les traitements à domicile, associée à des dépenses de santé élevées, soutient une demande soutenue sur le marché. Les grands acteurs pharmaceutiques et l’innovation continue dans les solutions de délivrance de médicaments connectées renforcent encore la position de l’Amérique du Nord en tant que principal centre de développement et d’adoption de médicaments auto-administrés.

Europe

L’Europe représentait une part de 28,4 % en 2024, soutenue par un cadre réglementaire solide, des systèmes de santé bien établis et une utilisation croissante des biologiques pour la gestion des maladies chroniques. Des pays comme l’Allemagne, la France et le Royaume-Uni sont à l’avant-garde, se concentrant sur les soins centrés sur le patient et les initiatives d’auto-médication. L’accent mis par la région sur la sécurité, l’intégration des dispositifs-médicaments et les emballages conviviaux encourage une adoption plus large parmi les populations âgées. Les programmes gouvernementaux promouvant les soins de santé à domicile rentables et le remboursement accru des dispositifs d’auto-administration continuent de stimuler l’expansion du marché dans la région européenne.

Asie-Pacifique

L’Asie-Pacifique détenait une part de 23,8 % en 2024, émergeant comme la région à la croissance la plus rapide en raison de l’élargissement de l’accès aux soins de santé, des grandes populations de patients et de la prévalence croissante du diabète et des troubles cardiovasculaires. Des pays comme la Chine, le Japon et l’Inde connaissent une demande croissante pour les thérapies auto-injectables et orales alors que les systèmes de santé évoluent vers les soins ambulatoires. Les investissements croissants dans la fabrication pharmaceutique et la sensibilisation à l’autogestion des patients stimulent encore l’adoption. La numérisation rapide des soins de santé et l’expansion des plateformes de pharmacies en ligne continuent d’améliorer l’accessibilité et l’abordabilité sur le marché Asie-Pacifique.

Amérique latine

L’Amérique latine a capturé une part de marché de 5,1 % en 2024, stimulée par la modernisation croissante des soins de santé et une sensibilisation accrue aux traitements auto-administrés. Le Brésil et le Mexique dominent la région, soutenus par l’augmentation de l’incidence des maladies chroniques et l’expansion des réseaux de distribution pharmaceutique. Les gouvernements promeuvent des initiatives pour améliorer l’accès aux médicaments essentiels et réduire la dépendance hospitalière. Bien que limitée par des préoccupations d’accessibilité financière dans les populations à faible revenu, la disponibilité croissante de génériques rentables et la production locale de dispositifs d’auto-administration devraient soutenir la croissance à long terme du marché en Amérique latine.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait une part de 3,1 % en 2024, soutenu par des améliorations continues des infrastructures de santé et un passage progressif vers l’autogestion des patients. Les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud sont des marchés clés, avec une adoption croissante des stylos à insuline, des thérapies orales et des produits transdermiques. Les investissements croissants dans les établissements de santé et les importations pharmaceutiques améliorent l’accès aux systèmes avancés de délivrance de médicaments. Malgré une sensibilisation limitée et des défis d’accessibilité dans les zones rurales, l’expansion des initiatives de santé numérique et les programmes gouvernementaux de lutte contre les maladies chroniques stimulent une croissance régulière du marché dans la région.

Segmentation du marché :

Par type de médicament

- Médicaments injectables

- Médicaments oraux

- Médicaments inhalables

- Médicaments transdermiques

Par domaine thérapeutique

- Diabète

- Maladies cardiovasculaires

- Maladies respiratoires

- Autres

Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

Par forme de dosage

- Comprimés et capsules

- Injections

- Aérosols et inhalateurs

- Plaquettes et gels

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des médicaments auto-administrés est très compétitif, avec des acteurs clés tels que Pfizer Inc., Novartis AG, Amgen Inc., AstraZeneca plc, Johnson & Johnson, Eli Lilly and Company, Teva Pharmaceutical Industries Ltd., Merck & Co., Inc., GlaxoSmithKline plc, et Sanofi S.A. Ces entreprises se distinguent par l’innovation dans les technologies de délivrance de médicaments, telles que les auto-injecteurs, les seringues préremplies et les systèmes portables. Les collaborations stratégiques et les investissements dans les produits biologiques étendent leur présence sur le marché. Les entreprises se concentrent sur des solutions centrées sur le patient qui améliorent la commodité et l’adhésion tout en réduisant les coûts de santé. L’intégration croissante de la santé numérique, la R&D dans les formulations à libération contrôlée, et l’accès amélioré aux thérapies personnalisées renforcent encore la compétitivité. Le passage croissant aux soins à domicile et aux plateformes de télémédecine offre de nouvelles opportunités aux leaders du marché pour renforcer les réseaux de distribution et optimiser les stratégies d’engagement des patients à l’échelle mondiale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse des Principaux Acteurs

- Pfizer Inc.

- Novartis AG

- Amgen Inc.

- AstraZeneca plc

- Johnson & Johnson

- Eli Lilly and Company

- Teva Pharmaceutical Industries Ltd.

- Merck & Co., Inc.

- GlaxoSmithKline plc

- Sanofi S.A.

Développements Récents

- En octobre 2025, Eli Lilly and Company a obtenu l’approbation américaine pour son régime sous-cutané d’Omvoh® (mirikizumab-mrkz) — une injection unique de 200 mg/2 mL une fois par mois pour la thérapie d’entretien de la colite ulcéreuse chez l’adulte.

- En juin 2023, Pfizer Inc. a obtenu l’approbation pour NGENLA™, un traitement hebdomadaire pour la déficience en hormone de croissance pédiatrique, réduisant la fréquence des injections par rapport aux alternatives quotidiennes.

- En février 2023, AstraZeneca plc et Amgen Inc. ont obtenu l’approbation américaine pour TEZSPIRE® (tezepelumab) en tant que stylo prérempli à usage unique et auto-injecteur pour l’auto-administration chez les patients âgés de 12 ans et plus atteints d’asthme sévère.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de médicament, la zone thérapeutique, le canal de distribution, la forme posologique et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de solutions de traitement à domicile continuera d’augmenter en raison de la croissance des cas de maladies chroniques.

- Le développement d’injecteurs intelligents et de systèmes de délivrance de médicaments portables améliorera la commodité des traitements.

- L’innovation pharmaceutique se concentrera sur les produits biologiques et les formulations conviviales pour une utilisation autonome.

- L’intégration d’applications mobiles et de la surveillance numérique améliorera l’adhésion et la supervision à distance.

- L’augmentation des coûts de santé poussera les patients vers des thérapies autogérées pour plus d’accessibilité financière.

- Le soutien réglementaire pour la délivrance de médicaments connectés et personnalisés accélérera les approbations de produits.

- L’Asie-Pacifique connaîtra une forte croissance grâce à un accès accru aux soins de santé et une sensibilisation accrue.

- Les fabricants investiront dans des conceptions d’appareils ergonomiques pour simplifier l’administration des médicaments.

- Les partenariats entre les entreprises pharmaceutiques et technologiques stimuleront l’expansion de l’écosystème de santé numérique.

- La croissance de la distribution en ligne de pharmacies améliorera la disponibilité et la portée mondiale des médicaments auto-administrés.