Aperçu du Marché

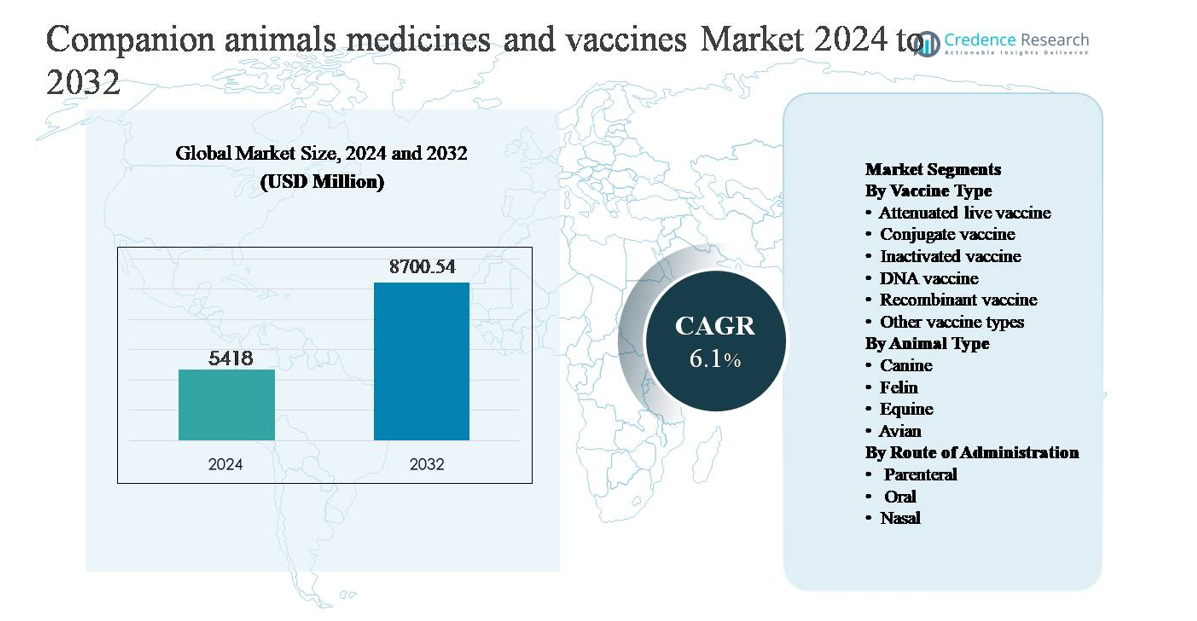

Le marché des médicaments et vaccins pour animaux de compagnie était évalué à 5 418 millions USD en 2024 et devrait atteindre 8 700,54 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 6,1 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Médicaments et Vaccins pour Animaux de Compagnie 2024 |

5 418 millions USD |

| Médicaments et Vaccins pour Animaux de Compagnie, TCAC |

6,1% |

| Taille du Marché des Médicaments et Vaccins pour Animaux de Compagnie 2032 |

8 700,54 millions USD |

Le marché des médicaments et vaccins pour animaux de compagnie est dominé par un groupe d’acteurs établis à l’échelle mondiale, y compris Merck Animal Health, Boehringer Ingelheim International, Elanco Animal Health, Ceva Santé Animale, HIPRA, Bioveta, Indian Immunologicals, Biogenesis Bago, Brilliant Bio Pharma et Durvet. Ces entreprises rivalisent grâce à de larges portefeuilles de vaccins, de solides pipelines thérapeutiques, des capacités de fabrication mondiales et un engagement profond avec les professionnels vétérinaires. L’accent stratégique sur les soins préventifs, les produits biologiques et le développement de vaccins spécifiques à chaque région renforce leur positionnement sur le marché. L’Amérique du Nord est la région leader, représentant environ 39 % de la part de marché mondiale, soutenue par une forte possession d’animaux de compagnie, une infrastructure vétérinaire avancée, une conformité réglementaire stricte et des dépenses de santé par animal élevées. L’Europe suit de près, tandis que l’Asie-Pacifique émerge comme la région à la croissance la plus rapide en raison de l’augmentation de l’adoption d’animaux de compagnie et de l’expansion des services vétérinaires.

Aperçu du marché

- Le marché des médicaments et vaccins pour animaux de compagnie était évalué à 5 418 millions USD en 2024 et devrait atteindre 8 700,54 millions USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 6,1 % au cours de la période de prévision.

- La croissance du marché est principalement stimulée par l’augmentation de la possession d’animaux de compagnie, la humanisation croissante des animaux de compagnie et des dépenses plus élevées en soins vétérinaires préventifs, les vaccins représentant un pilier de la demande centrale dans les programmes de vaccination de routine et de prévention des maladies.

- Les principales tendances incluent l’adoption croissante de vaccins inactivés et recombinants, qui représentent ensemble plus de 55 % de la demande par type de vaccin, ainsi qu’une attention accrue aux modèles de soins de santé préventifs et aux formulations à action prolongée qui améliorent la conformité et la continuité du traitement.

- Le paysage concurrentiel est dominé par des entreprises multinationales de santé animale avec de solides pipelines de R&D, des réseaux de distribution mondiaux et des portefeuilles de produits biologiques en expansion, tandis que les acteurs régionaux rivalisent par des offres de vaccins rentables et localisées.

- Régionalement, l’Amérique du Nord est en tête avec une part de marché d’environ 39 %, suivie par l’Europe à environ 28 % et l’Asie-Pacifique à environ 23 %, tandis que le segment canin domine la demande par type d’animal avec plus de 50 % de part, reflétant une fréquence de vaccination plus élevée et des dépenses de santé accrues.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de vaccin :

Le segment des types de vaccins est dominé par les vaccins inactivés, qui représentent la part de marché dominante, estimée à plus de 40 %, en raison de leur profil de sécurité solide, de leur large couverture pathogène et de leur acceptation réglementaire dans les pratiques pour animaux de compagnie. Les vétérinaires préfèrent largement les vaccins inactivés pour la vaccination de routine contre la rage, la leptospirose et la grippe en raison du risque minimal de retour à la virulence. Les vaccins recombinants représentent un sous-segment en forte croissance, soutenu par des avancées en ingénierie antigénique et une immunogénicité améliorée. Les vaccins vivants atténués et à ADN maintiennent une adoption de niche, principalement dans des indications spécialisées ou émergentes.

- Par exemple, le vaccin inactivé Nobivac® Rabies de Zoetis est fabriqué à partir d’un virus de la rage purifié et chimiquement inactivé et est autorisé pour une utilisation chez les chiens et les chats avec une dose standardisée de 1,0 mL par animal, soutenant des protocoles d’immunisation cohérents dans les cliniques.

Par type d’animal :

Le segment canin domine, contribuant à environ 50-55 % des revenus totaux du marché, soutenu par une forte possession mondiale de chiens, des calendriers de vaccination fréquents et une disponibilité étendue de médicaments et vaccins approuvés. Les chiens nécessitent des soins préventifs de routine pour la rage, le parvovirus, la maladie de Carré et les infections parasitaires, ce qui stimule une demande constante. Le segment félin suit, bénéficiant de l’augmentation de l’adoption de chats dans les foyers urbains et d’une meilleure sensibilisation aux maladies spécifiques aux félins. Les segments équin et aviaire détiennent des parts plus petites mais restent essentiels, en particulier chez les chevaux de performance et les oiseaux de compagnie liés à la volaille nécessitant des traitements prophylactiques ciblés.

- Par exemple, le vaccin Purevax® Feline 3 de Boehringer Ingelheim utilise une technologie de virus vivant modifié pour ses composants principaux et est administré sous forme de dose de 0,5 mL ou 1,0 mL pour protéger contre la rhinotrachéite féline (herpèsvirus), le calicivirus et la panleucopénie. L’apparition de l’immunité pour les composants principaux a été documentée aussi rapidement qu’une semaine après l’achèvement de la série de vaccinations primaires.

Par voie d’administration :

La voie parentérale détient la part dominante, dépassant 65 % des administrations totales, en raison de sa fiabilité, de son dosage précis et de sa réponse immunitaire rapide, ce qui en fait la norme pour les vaccins de base et les traitements injectables. Les injections intramusculaires et sous-cutanées restent préférées dans les milieux cliniques en raison des protocoles vétérinaires établis. L’administration orale gagne en popularité pour les antiparasitaires et certaines immunothérapies, soutenue par une meilleure appétence et la conformité des propriétaires. Les vaccins nasaux représentent un segment plus petit mais stratégique, notamment pour les maladies respiratoires, offrant une immunité muqueuse plus rapide et une exposition systémique réduite.

Principaux moteurs de croissance

Augmentation de la possession d’animaux de compagnie et humanisation

La hausse continue de la possession d’animaux de compagnie, associée à l’humanisation croissante des animaux, est un moteur principal du marché des médicaments et vaccins pour animaux de compagnie. L’urbanisation, la réduction de la taille des ménages et les changements de mode de vie ont positionné les animaux de compagnie comme des membres intégrants de la famille, incitant les propriétaires à privilégier les soins préventifs et la gestion rapide des maladies. Ce changement augmente directement la demande pour les vaccinations de routine, les médicaments pour les maladies chroniques et les traitements préventifs tels que les antiparasitaires. Les propriétaires d’animaux recherchent de plus en plus des régimes de traitement recommandés par les vétérinaires qui reflètent les normes de soins de santé humaines, y compris les vaccins combinés et les thérapies à long terme. Les dépenses plus élevées par animal, en particulier dans les marchés urbains développés et émergents, continuent d’élargir le marché adressable et soutiennent une croissance régulière des revenus pour les fabricants de produits pharmaceutiques et de vaccins.

- Par exemple, le Trifexis® d’Elanco combine le spinosad et l’oxime de milbémycine en un seul comprimé oral mensuel, offrant un contrôle des puces et une prévention de la dirofilariose en une seule dose, simplifiant la conformité pour les propriétaires d’animaux gérant des régimes de traitement pluriannuels.

Expansion de l’infrastructure de soins vétérinaires

L’expansion rapide des cliniques vétérinaires, hôpitaux, laboratoires de diagnostic et centres de soins spécialisés accélère considérablement la croissance du marché. Un meilleur accès aux services vétérinaires professionnels augmente les taux de diagnostic, la couverture vaccinale et l’adhésion aux protocoles de traitement. Les chaînes vétérinaires d’entreprise et les réseaux hospitaliers standardisent les parcours de soins, promouvant des calendriers de vaccination réguliers et l’adoption de la médecine préventive. En parallèle, les investissements dans la logistique de la chaîne du froid et les réseaux de distribution améliorent la disponibilité des vaccins dans les villes secondaires et les zones rurales. Cette infrastructure en expansion soutient un débit plus élevé de traitements pour animaux de compagnie, permettant aux fabricants d’augmenter les volumes et d’introduire des formulations avancées avec une plus grande confiance dans la pénétration du marché.

- Par exemple, Mars Veterinary Health exploite un réseau mondial de plus de 2 500 cliniques et hôpitaux vétérinaires sous des marques telles que Banfield, VCA et AniCura, permettant des protocoles de vaccination et de soins préventifs standardisés soutenus par des systèmes de dossiers médicaux électroniques centralisés dans ses installations.

Progrès dans les produits pharmaceutiques vétérinaires et les technologies vaccinales

Les progrès technologiques dans la formulation de médicaments vétérinaires et le développement de vaccins stimulent une adoption plus large et une expansion du marché. Les innovations telles que les vaccins recombinants, les injectables à action prolongée et les biologiques ciblés améliorent l’efficacité, la sécurité et la commodité du dosage. Ces avancées répondent aux besoins non satisfaits en matière de prévention des maladies, de gestion des conditions chroniques et de menaces zoonotiques émergentes. Des adjuvants améliorés et des plateformes de livraison renforcent la réponse immunitaire tout en réduisant les réactions indésirables, augmentant la confiance des vétérinaires. À mesure que les cadres réglementaires évoluent pour accueillir de nouveaux biologiques vétérinaires, les entreprises ont des opportunités de différencier leurs portefeuilles grâce à l’innovation, soutenant des prix premium et une croissance soutenue de la demande dans les segments des animaux de compagnie.

Tendances Clés & Opportunités

Transition vers des Soins Préventifs et à Vie pour les Animaux de Compagnie

Les soins préventifs émergent comme une tendance centrale, créant de fortes opportunités dans les médicaments et les vaccins. Les vétérinaires mettent de plus en plus l’accent sur l’immunisation précoce, les calendriers de rappels réguliers et le contrôle des parasites tout au long de l’année pour réduire le fardeau des maladies à long terme. Cette approche encourage l’utilisation récurrente des produits plutôt que le traitement épisodique, améliorant ainsi la prévisibilité des revenus pour les fournisseurs. Les programmes de soins préventifs, les plans de bien-être et les offres groupées de vaccins soutiennent davantage l’adoption. La tendance ouvre également des opportunités pour les vaccins combinés et les thérapies de longue durée qui simplifient la conformité pour les propriétaires d’animaux tout en maintenant l’efficacité clinique.

- Par exemple, les vaccins combinés Nobivac® pour chiens de Merck Animal Health regroupent plusieurs antigènes dans une injection standardisée de 1,0 mL, permettant aux vétérinaires de compléter efficacement les protocoles d’immunisation primaire et de rappel lors des visites de routine en clinique.

Croissance des Biologiques et de la Médecine Vétérinaire de Précision

L’accent croissant sur les biologiques et la médecine de précision représente une opportunité significative sur le marché. Les vaccins recombinants, les anticorps monoclonaux et les thérapies immunomodulatrices permettent une gestion ciblée des maladies avec des profils de sécurité améliorés. Ces solutions sont particulièrement précieuses pour les animaux vieillissants et ceux souffrant de conditions chroniques ou immuno-médiées. Les avancées en diagnostics et en dépistage génétique soutiennent des stratégies de traitement plus personnalisées, permettant aux vétérinaires de sélectionner des thérapies adaptées à des races ou profils de risque spécifiques. Cette tendance favorise les entreprises ayant de fortes capacités en R&D et une expertise en fabrication de biologiques.

- Par exemple, HIPRA a élargi ses plateformes de développement de vaccins recombinants en utilisant des systèmes d’expression antigénique contrôlés, avec des biologiques vétérinaires fabriqués dans des installations certifiées GMP capables de produire des lots de plusieurs millions de doses par an pour assurer une pureté antigénique et une reproductibilité constantes.

Augmentation de la Demande dans les Marchés Émergents

Les économies émergentes présentent des opportunités de croissance substantielles à mesure que la possession d’animaux de compagnie augmente parallèlement aux revenus disponibles et à la sensibilisation vétérinaire. Les gouvernements et les acteurs privés investissent dans l’infrastructure de santé animale, améliorant l’accès aux vaccins et la clarté réglementaire. Les populations urbaines de classe moyenne adoptent de plus en plus d’animaux de compagnie et recherchent des soins vétérinaires professionnels, augmentant la demande pour les vaccins essentiels et les médicaments de marque. Les nouveaux entrants sur le marché qui adaptent les stratégies de tarification, d’emballage et de distribution aux conditions locales peuvent capter une croissance significative à long terme dans ces régions.

Défis Clés

Complexité Réglementaire et Délais d’Approbation

Les exigences réglementaires pour les médicaments et vaccins pour animaux de compagnie restent complexes et varient considérablement selon les régions. Les longs délais d’approbation, les exigences de tests cliniques étendus et les normes de sécurité en évolution augmentent les coûts de développement et retardent l’entrée sur le marché. Le respect des obligations de pharmacovigilance, d’étiquetage et de surveillance post-commercialisation ajoute encore au fardeau opérationnel. Ces défis affectent particulièrement les petits fabricants et peuvent limiter la vitesse à laquelle les produits innovants atteignent les vétérinaires. Naviguer dans des cadres réglementaires divers nécessite une expertise et un investissement substantiels, limitant l’expansion du portefeuille et l’évolutivité géographique.

Sensibilité aux coûts et accès limité dans les marchés contraints par les prix

Malgré une prise de conscience croissante, la sensibilité aux coûts parmi les propriétaires d’animaux reste un défi majeur, surtout dans les marchés émergents et ruraux. Les prix élevés des vaccins avancés et des médicaments spécialisés peuvent limiter l’adoption, poussant les propriétaires à retarder ou à renoncer aux traitements. Une couverture d’assurance inadéquate pour les animaux dans de nombreuses régions aggrave ce problème, plaçant le fardeau financier directement sur les propriétaires. L’accès limité aux services vétérinaires dans les zones reculées restreint davantage la pénétration du marché. Aborder l’abordabilité tout en maintenant la qualité des produits et les marges reste un défi critique pour les participants de l’industrie.

Analyse Régionale

Amérique du Nord :

L’Amérique du Nord domine le marché des médicaments et vaccins pour animaux de compagnie, représentant environ 38-40% de la part de marché mondiale, soutenue par des taux élevés de possession d’animaux, une infrastructure vétérinaire avancée et une forte adoption des soins préventifs. Les États-Unis mènent la demande régionale grâce à des protocoles de vaccination bien établis, une pénétration généralisée de l’assurance pour animaux de compagnie et des dépenses de santé élevées par animal. Une surveillance réglementaire rigoureuse garantit la qualité des produits et accélère l’adoption de biologiques avancés et de vaccins recombinants. Le Canada contribue régulièrement grâce à la montée de l’humanisation des animaux de compagnie et à l’expansion des réseaux de cliniques vétérinaires, renforçant la position de leader de l’Amérique du Nord.

Europe :

L’Europe représente environ 27-29% du marché mondial, motivée par des réglementations strictes en matière de santé animale, une forte sensibilisation à la prévention des maladies zoonotiques et une conformité vaccinale élevée. Des pays comme l’Allemagne, le Royaume-Uni et la France mènent la demande grâce à des réseaux de services vétérinaires denses et des écosystèmes de soins pour animaux de compagnie matures. Les soins préventifs restent centraux, avec une adoption généralisée de l’immunisation de routine et des traitements antiparasitaires. La région soutient également l’innovation dans les biologiques vétérinaires, aidée par l’harmonisation réglementaire à travers l’UE. L’adoption croissante d’animaux de compagnie en Europe du Sud et de l’Est soutient également une croissance régionale stable.

Asie-Pacifique :

L’Asie-Pacifique représente environ 22-24% de la part de marché et est le marché régional à la croissance la plus rapide. L’urbanisation rapide, l’augmentation des revenus disponibles et la hausse de la possession d’animaux, notamment en Chine, en Inde et en Asie du Sud-Est, sont des moteurs clés de croissance. L’infrastructure vétérinaire s’étend, améliorant l’accès aux vaccins et aux médicaments essentiels au-delà des villes de premier niveau. La sensibilisation aux soins préventifs augmente, stimulant la demande pour l’immunisation de routine et le contrôle des parasites. Bien que la sensibilité aux prix persiste, l’amélioration des cadres réglementaires et les investissements privés dans les services de santé animale renforcent le potentiel du marché à long terme.

Amérique Latine :

L’Amérique Latine détient environ 6-7% de la part du marché mondial des médicaments et vaccins pour animaux de compagnie. Le Brésil et le Mexique mènent la demande régionale grâce à des populations d’animaux de compagnie en croissance et à un accès accru aux soins vétérinaires dans les centres urbains. Les programmes de vaccination préventive gagnent du terrain, soutenus par une sensibilisation croissante à la santé animale et aux risques de maladies zoonotiques. Cependant, un accès inégal aux services vétérinaires et une sensibilité aux coûts limitent l’adoption dans les zones rurales. Des améliorations progressives des réseaux de distribution et une disponibilité accrue de vaccins abordables continuent de soutenir une croissance régionale modérée.

Moyen-Orient & Afrique :

La région du Moyen-Orient et de l’Afrique représente environ 3 à 4 % de la part de marché mondiale, reflétant un marché émergent mais sous-pénétré. La croissance est stimulée par l’augmentation de l’adoption d’animaux de compagnie dans les zones urbaines des pays du Conseil de coopération du Golfe et de l’Afrique du Sud. L’expansion des cliniques vétérinaires privées et la sensibilisation croissante à la santé des animaux de compagnie soutiennent la demande de vaccins de base et de thérapeutiques de base. Cependant, l’infrastructure vétérinaire limitée, la fragmentation réglementaire et les dépenses de santé inférieures freinent l’expansion du marché. Les investissements continus dans les services de santé animale devraient progressivement améliorer la participation au marché régional.

Segmentation du marché :

Par type de vaccin

- Vaccin vivant atténué

- Vaccin conjugué

- Vaccin inactivé

- Vaccin à ADN

- Vaccin recombinant

- Autres types de vaccins

Par type d’animal

- Canin

- Félin

- Équin

- Aviaire

Par voie d’administration

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des médicaments et vaccins pour animaux de compagnie se caractérise par un paysage concurrentiel hautement consolidé et axé sur l’innovation, dominé par des entreprises multinationales de santé animale avec des portefeuilles de produits diversifiés et des réseaux de distribution mondiaux. Les principaux acteurs se concurrencent sur la base de la diversité des vaccins, de l’efficacité thérapeutique, des profils de sécurité et des relations solides avec les professionnels vétérinaires. L’investissement continu dans la recherche et le développement soutient le lancement de vaccins recombinants, de formulations à action prolongée et de produits biologiques ciblant les soins chroniques et préventifs. Les acquisitions stratégiques et les partenariats sont largement utilisés pour élargir les pipelines de produits, accéder à des technologies novatrices et renforcer la présence régionale, en particulier sur les marchés émergents à forte croissance. Les entreprises leaders se concentrent également sur l’expansion de la capacité de fabrication, l’amélioration de la logistique de la chaîne du froid et l’offre de solutions intégrées combinant vaccins, produits pharmaceutiques et diagnostics. Les petits acteurs régionaux restent actifs grâce à des offres de niche et des produits compétitifs en termes de coût, intensifiant la concurrence sur les marchés sensibles aux prix tout en renforçant le dynamisme global du marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Bioveta

- Ceva Santé Animale

- Merck Santé Animale

- Indian Immunologicals

- Elanco Santé Animale

- Biogenesis Bago

- HIPRA

- Boehringer Ingelheim International

- Brilliant Bio Pharma

- Durvet

Développements Récents

- Le 8 août 2025, Bioveta a participé au Congreso Veterinario de León (CVDL) 2025 au Mexique, montrant sa présence à l’un des plus grands congrès vétérinaires mondiaux et soulignant son engagement avec les professionnels vétérinaires mondiaux et la visibilité de ses produits.

- Le 29 juillet 2025, Bioveta a introduit l’émulsion ORNIVAC FC pour injection, un vaccin inactivé ciblant les maladies bactériennes de la volaille causées par les sérotypes A1, A3, A4 et A3×4 de Pasteurella multocida, élargissant ainsi son portefeuille de produits biologiques.

- Le 16 janvier 2025, Ceva Santé Animale a signé une collaboration à long terme avec Touchlight pour déployer la technologie dbDNA pour le développement de vaccins et de thérapies de nouvelle génération, permettant la production de vaccins à ADN de haute pureté sans marqueurs de résistance aux antibiotiques.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de vaccin, le type d’animal, la voie d’administration et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Les soins de santé préventifs resteront la priorité principale, stimulant une demande soutenue pour les vaccinations de routine et les solutions de gestion des maladies à long terme.

- L’adoption de vaccins recombinants et biologiques augmentera à mesure que les vétérinaires rechercheront des options d’immunisation plus sûres et plus ciblées.

- Les soins de santé canins continueront de dominer la demande de produits en raison d’une fréquence de vaccination plus élevée et de besoins thérapeutiques plus larges.

- La croissance des vaccins et des médicaments spécifiques aux félins s’accélérera parallèlement à l’augmentation de la possession de chats en milieu urbain.

- L’expansion des réseaux de cliniques vétérinaires améliorera l’accès aux traitements et standardisera les protocoles de vaccination.

- Les formulations à action prolongée et combinées gagneront en préférence en améliorant la conformité et en réduisant la fréquence des doses.

- Les marchés émergents contribueront à une part croissante de la demande à mesure que la possession d’animaux de compagnie et la sensibilisation vétérinaire augmenteront.

- Les outils de santé numérique soutiendront de plus en plus la surveillance des traitements et la planification des soins préventifs.

- Les partenariats stratégiques et les acquisitions renforceront les portefeuilles de produits et la portée régionale.

- L’alignement réglementaire et les normes de qualité continueront de façonner l’innovation et les stratégies d’entrée sur le marché.