Aperçu du marché des médicaments protéiques bioingénierés :

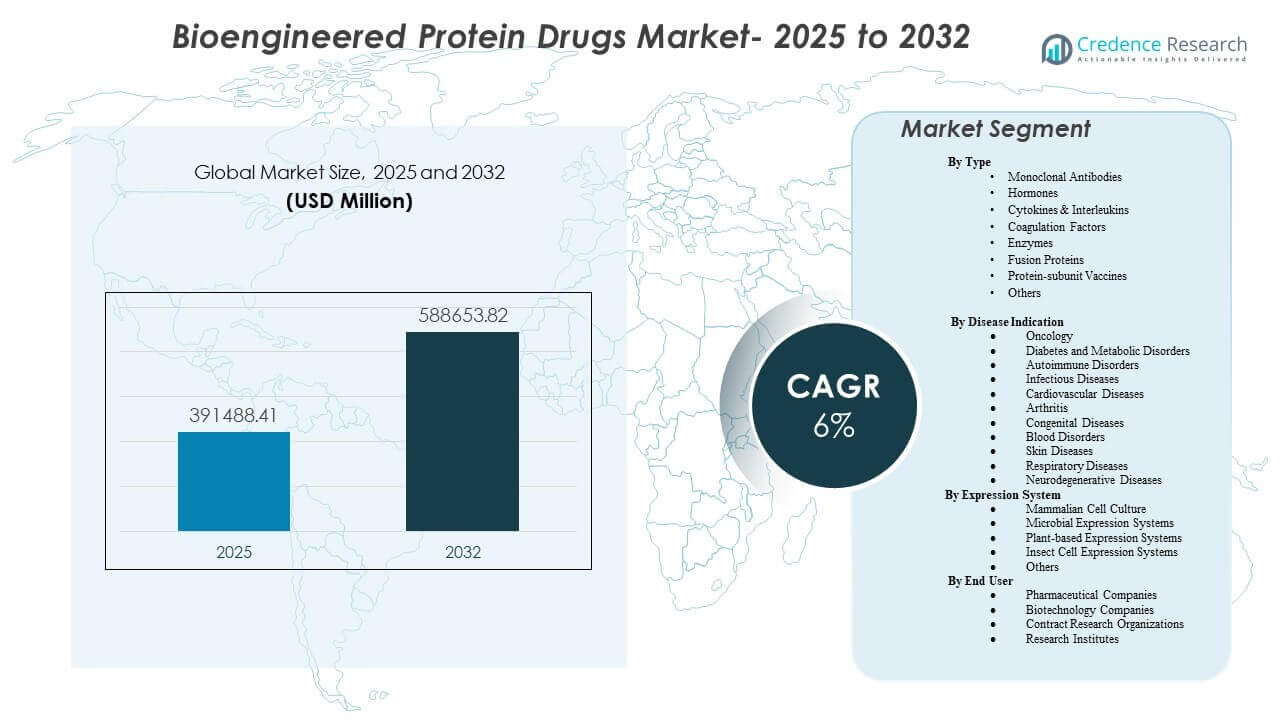

La taille du marché mondial des médicaments protéiques bioingénierés était estimée à 391 488,41 millions USD en 2025 et devrait atteindre 588 653,82 millions USD d’ici 2032, avec un TCAC de 6 % de 2025 à 2032. La croissance de la demande est principalement soutenue par l’adoption clinique soutenue des biologiques conçus pour les maladies chroniques à forte charge, soutenue par des pipelines plus profonds, des lignes de thérapie plus larges et une expansion continue de l’accès aux soins spécialisés. L’activité du marché des médicaments protéiques bioingénierés reste concentrée dans les systèmes de santé matures tandis qu’une adoption plus rapide dans les marchés émergents est soutenue par l’expansion de la capacité de fabrication de biologiques et l’amélioration des voies de remboursement.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2024 |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Taille du marché des médicaments protéiques bioingénierés 2025 |

391 488,41 millions USD |

| Marché des médicaments protéiques bioingénierés, TCAC |

6% |

| Taille du marché des médicaments protéiques bioingénierés 2032 |

588 653,82 millions USD |

Tendances et perspectives clés du marché

- L’Amérique du Nord représentait 43,70 % des revenus du marché des médicaments protéiques bioingénierés en 2025, reflétant une concentration continue de l’utilisation et des dépenses en biologiques.

- Les anticorps monoclonaux représentaient la plus grande part de 40,8 % en 2025, soutenus par une utilisation large dans l’oncologie et les troubles immunitaires.

- L’oncologie représentait 33,9 % de la demande du marché des médicaments protéiques bioingénierés en 2025, soutenue par une forte pénétration des biologiques dans plusieurs types de tumeurs et régimes de combinaison.

- La culture cellulaire de mammifères représentait 71,2 % de la production du marché des médicaments protéiques bioingénierés en 2025, reflétant la domination des protéines complexes nécessitant des modifications post-traductionnelles similaires à celles des humains.

- Le marché des médicaments protéiques bioingénierés devrait croître à un TCAC de 6 % entre 2025 et 2032, soutenu par l’innovation continue des biologiques et l’augmentation de la capacité de fabrication.

Analyse des segments

La performance du marché des médicaments protéiques bioingénierés est façonnée par un mélange de produits dominé par les thérapeutiques à base d’anticorps, ainsi que par une contribution soutenue des hormones, des cytokines et des formats de protéines avancés. La performance commerciale est renforcée par des expansions continues de labels, des stratégies de gestion du cycle de vie et l’utilisation croissante de biologiques ciblés dans les premières lignes de traitement pour certaines indications. Les protocoles de traitement en oncologie et en immunologie continuent de favoriser les protéines conçues là où la différenciation clinique et les résultats des patients sont clairement établis.

La fabrication sur le marché des médicaments protéiques bio-conçus reste ancrée dans l’expression mammalienne en raison des exigences de qualité pour les molécules complexes, en particulier les anticorps monoclonaux et les protéines glycosylées. La standardisation des plateformes, l’amélioration des rendements et des systèmes de qualité renforcés soutiennent l’échelle et la continuité de l’approvisionnement pour les produits biologiques à fort volume. Les systèmes d’expression alternatifs continuent de se développer pour des classes de protéines spécifiques, mais la production commerciale à grande échelle reste concentrée sur les plateformes mammaliennes établies.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

La demande sur le marché des médicaments protéiques bio-conçus reflète également un écosystème d’utilisateurs finaux en expansion qui englobe les grandes entreprises pharmaceutiques, les entreprises biotechnologiques axées sur l’innovation et les organisations orientées vers les services soutenant le développement et la montée en échelle. La complexité de l’exécution des essais et l’élargissement des portefeuilles soutiennent la demande de services de développement spécialisés et d’analyses avancées. Les instituts de recherche continuent de contribuer à la découverte précoce et à la recherche translationnelle qui alimentent les pipelines cliniques.

Par Type d’Informations

Les anticorps monoclonaux représentaient la plus grande part de 40,8% en 2025. Le leadership est soutenu par une utilité clinique large dans plusieurs domaines de maladies, des bases de preuves solides et une productivité soutenue des pipelines à travers les formats d’anticorps. La durabilité commerciale est renforcée par de nouvelles indications, des régimes de combinaison et des formats de livraison améliorés qui élargissent l’accès des patients. La maturité de la fabrication et la familiarité réglementaire soutiennent également une montée en échelle cohérente et une commercialisation mondiale pour les portefeuilles d’anticorps.

Par Indication de Maladie

L’oncologie représentait la plus grande part de 33,9% en 2025. Le leadership en oncologie est soutenu par une innovation continue dans les produits biologiques ciblés, une adoption élevée dans les soins spécialisés et l’expansion des produits biologiques dans les lignes de thérapie plus précoces. La pratique clinique repose de plus en plus sur les protéines conçues pour des mécanismes de précision, des taux de réponse améliorés et une meilleure gestion de la biologie tumorale complexe. La priorisation du remboursement pour les thérapies oncologiques à fort impact soutient davantage la concentration de valeur dans les traitements oncologiques.

Par Système d’Expression

La culture cellulaire mammalienne représentait la plus grande part de 71,2% en 2025. La domination est liée à la nécessité d’une glycosylation semblable à celle de l’homme et d’un repliement complexe pour de nombreuses protéines thérapeutiques et anticorps. Les écosystèmes de fabrication mammaliens établis soutiennent une qualité prévisible, des processus validés et une acceptation réglementaire à l’échelle commerciale. Les améliorations continues des bioprocédés, y compris l’intensification des processus et les analyses, renforcent encore la compétitivité des systèmes mammaliens pour la production à grande échelle.

Par Utilisateur Final

L’adoption du marché des médicaments protéiques bio-conçus est menée par les entreprises pharmaceutiques et biotechnologiques qui commercialisent des protéines thérapeutiques à grande échelle et soutiennent les investissements dans les pipelines à travers les domaines de maladies. Les organisations de recherche sous contrat soutiennent l’exécution clinique, les tests bioanalytiques et l’échelle opérationnelle pour les programmes de produits biologiques complexes, en particulier pour les développeurs émergents. Les instituts de recherche contribuent à la recherche translationnelle et à la science des plateformes qui accélèrent la découverte précoce et la validation des cibles thérapeutiques. Les partenariats entre les groupes d’utilisateurs finaux continuent de raccourcir les délais de développement et d’améliorer les taux de réussite du développement pour les modalités protéiques avancées.

Moteurs du marché des médicaments protéiques bioingénierés

Expansion des pipelines de biologiques et innovation continue en ingénierie des protéines

La croissance du marché des médicaments protéiques bioingénierés est soutenue par l’expansion continue des pipelines de biologiques dans les domaines de l’oncologie, de l’immunologie et des maladies métaboliques. Les avancées en ingénierie des protéines améliorent la spécificité de liaison, la demi-vie et les profils de sécurité, renforçant la différenciation clinique. Les formats de nouvelle génération, y compris les protéines de fusion et les anticorps multispecifiques, élargissent les mécanismes adressables et l’utilité clinique. Une activité de pipeline plus large soutient le flux de commercialisation et renforce la demande à long terme pour la capacité de fabrication.

- Par exemple, le Hemlibra de Roche, un anticorps bispécifique conçu pour relier le facteur IXa et le facteur X, a réduit les saignements traités de 96 % avec un dosage hebdomadaire et de 97 % avec un dosage toutes les deux semaines par rapport à l’absence de prophylaxie dans l’étude de phase III HAVEN 3, tandis que 55,6 % et 60,0 % des patients, respectivement, n’ont enregistré aucun saignement traité.

Augmentation de la charge des maladies chroniques et utilisation accrue des soins spécialisés

La demande sur le marché des médicaments protéiques bioingénierés bénéficie de la prévalence soutenue des maladies chroniques nécessitant une thérapie à long terme et une gestion intensive. Les parcours de soins spécialisés utilisent de plus en plus des protéines conçues où les mécanismes ciblés améliorent les résultats par rapport aux thérapies traditionnelles. Un diagnostic plus précoce et une éligibilité au traitement plus large augmentent l’adoption de la thérapie dans les principales indications. Une meilleure adhérence et une utilisation à long terme des biologiques dans les soins chroniques soutiennent également la croissance des revenus récurrents.

Augmentation de l’échelle de fabrication et standardisation des plateformes

L’expansion du marché des médicaments protéiques bioingénierés est renforcée par des investissements continus dans la capacité de production et l’optimisation des processus. Les plateformes de fabrication standardisées améliorent la comparabilité, réduisent la variabilité et soutiennent un approvisionnement commercial fiable. L’intensification des processus et l’amélioration des analyses augmentent les rendements et réduisent le coût par gramme pour les principales classes de protéines. Les plateformes de production stables renforcent la préparation au lancement et permettent une expansion géographique plus rapide.

Amélioration de l’accès au marché et couverture de remboursement élargie pour les biologiques

La croissance du marché des médicaments protéiques bioingénierés est soutenue par une meilleure couverture de remboursement pour les biologiques à fort impact dans les systèmes de santé développés et certains émergents. Les approches d’évaluation des technologies de la santé évaluent de plus en plus les avantages basés sur les résultats, soutenant l’adoption là où la valeur clinique est forte. Une couverture élargie par les payeurs améliore l’adoption dans les premières lignes de thérapie pour certaines indications. Des cadres d’accès plus prévisibles soutiennent également la confiance en l’investissement pour les développeurs et les fabricants.

- Par exemple, dans l’évaluation par NICE du dupilumab de Sanofi et Regeneron pour la BPCO non contrôlée, les données regroupées de BOREAS et NOTUS ont montré un taux d’exacerbations modérées ou sévères annualisé ajusté de 0,79 par an avec le dupilumab contre 1,16 avec le placebo sur 52 semaines, et le comité a souligné une réduction globale des exacerbations de 31 % comme cliniquement significative dans l’examen du remboursement.

Défis du marché des médicaments protéiques bio-ingénierie

Le marché des médicaments protéiques bio-ingénierie fait face à des pressions de coûts persistantes dues aux exigences de fabrication complexes, à la logistique de la chaîne du froid et aux normes de qualité strictes. La surveillance des prix et les négociations de remboursement peuvent ralentir l’adoption dans les systèmes de santé sensibles aux coûts, en particulier pour les produits biologiques coûteux. Les perturbations de l’approvisionnement, les écarts de processus et les contraintes de capacité peuvent créer des risques de disponibilité des produits pour les thérapies à forte demande. La complexité du développement augmente également le risque d’échec dans les essais de phase avancée, en particulier pour les nouveaux formats de protéines et les mécanismes multi-cibles.

- Par exemple, le Vabysmo de Roche (faricimab), le premier anticorps bispécifique approuvé pour l’œil, a été évalué chez 1 329 patients dans les études de phase III TENAYA et LUCERNE ; 46 % et 45 % des patients ont atteint un dosage de quatre mois la première année, atteignant 59 % et 67 % la deuxième année, et les patients ont reçu une médiane de 10 injections sur deux ans contre 15 avec l’aflibercept, montrant comment les médicaments protéiques avancés à double cible peuvent améliorer la durabilité mais nécessitent un développement et une exécution complexes.

La concurrence sur le marché des médicaments protéiques bio-ingénierie s’intensifie en raison de l’entrée des biosimilaires et de la préférence accrue des payeurs pour des alternatives moins coûteuses dans certaines aires thérapeutiques. La différenciation nécessite une génération continue de preuves, une innovation en matière de formulation et des améliorations de la commodité pour les patients afin de défendre la part de marché. Les attentes réglementaires en matière de comparabilité, de pharmacovigilance et d’engagements post-commercialisation augmentent la charge de conformité. Les conditions d’accès fragmentées à travers les régions créent également des performances de commercialisation inégales et des délais d’entrée sur le marché plus longs.

Tendances et opportunités du marché des médicaments protéiques bio-ingénierie

Les tendances du marché des médicaments protéiques bio-ingénierie favorisent de plus en plus les formats d’anticorps de nouvelle génération, y compris les anticorps multispecifiques et les variantes Fc modifiées qui améliorent la puissance et l’efficacité du dosage. L’expansion de l’administration sous-cutanée et l’administration par dispositif améliorent la commodité pour les patients et soutiennent une utilisation plus large en ambulatoire. Les outils d’adhérence numérique et les programmes de soutien aux patients sont de plus en plus intégrés pour améliorer la persistance dans les thérapies chroniques. Ces développements créent des opportunités pour des produits différenciés qui améliorent les résultats et réduisent le fardeau total des soins.

Les opportunités du marché des médicaments protéiques bio-ingénierie se développent grâce à l’innovation en matière de fabrication, y compris les installations modulaires, les analyses avancées et l’automatisation des processus qui améliorent l’efficacité et réduisent la variabilité. Les plateformes d’expression alternatives suscitent de l’intérêt pour certaines catégories de protéines où le coût, la rapidité ou l’évolutivité peuvent améliorer l’attractivité commerciale. Les partenariats entre innovateurs et spécialistes de la fabrication soutiennent une montée en échelle plus rapide et une préparation à la commercialisation plus précoce. L’expansion géographique en Asie-Pacifique crée également des opportunités à mesure que l’accès aux produits biologiques s’améliore et que la capacité de production locale augmente.

- Par exemple, l’expansion de FUJIFILM Diosynth Biotechnologies à Holly Springs ajoutera 8 bioréacteurs supplémentaires de culture cellulaire de mammifères de 20 000 L d’ici 2028, en plus du plan initial de 8 par 20 000 L, montrant comment l’extension modulaire est utilisée pour renforcer la préparation à la production de produits biologiques.

Aperçus Régionaux

Amérique du Nord

L’Amérique du Nord représentait 43,70% des revenus du marché des médicaments protéiques bio-ingénierie en 2025. Le leadership régional est soutenu par une forte pénétration des produits biologiques, une infrastructure de soins spécialisés solide et une couverture étendue des payeurs pour les thérapies à haute valeur ajoutée. La densité des essais cliniques et l’adoption précoce des produits biologiques avancés accélèrent l’adoption de nouveaux formats de protéines. Les investissements dans la capacité de fabrication et les solides capacités de commercialisation soutiennent également le leadership de l’Amérique du Nord.

Europe

L’Europe représentait 22,60% des revenus du marché des médicaments protéiques bio-ingénierie en 2025. La demande est soutenue par des systèmes de remboursement structurés, des lignes directrices cliniques établies pour les produits biologiques et un large accès aux hôpitaux et cliniques spécialisées. Les dynamiques concurrentielles sont façonnées par la pénétration des biosimilaires et les approches d’achat basées sur la valeur dans plusieurs marchés. L’innovation continue et la forte adoption clinique en oncologie et immunologie soutiennent la demande continue.

Asie-Pacifique

L’Asie-Pacifique représentait 22,30% des revenus du marché des médicaments protéiques bio-ingénierie en 2025. La croissance régionale est soutenue par l’expansion des écosystèmes de fabrication de produits biologiques, l’amélioration des cadres d’accès et l’augmentation des taux de diagnostic et de traitement des maladies chroniques. L’expansion de la capacité locale soutient la résilience de l’approvisionnement et augmente l’accessibilité financière pour certains produits biologiques. L’augmentation des investissements dans la recherche clinique et la modernisation réglementaire soutient également une adoption plus rapide des thérapies protéiques.

Amérique Latine

L’Amérique Latine représentait 6,40% des revenus du marché des médicaments protéiques bio-ingénierie en 2025. L’adoption est influencée par les achats publics, les contraintes de remboursement et la variabilité de l’accès entre les pays. La demande reste concentrée dans les plus grands marchés et les principaux centres urbains avec une disponibilité plus élevée de soins spécialisés. Les biosimilaires et les achats basés sur les appels d’offres continuent de façonner la dynamique des prix et la sélection des produits.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait 5,00% des revenus du marché des médicaments protéiques bio-ingénierie en 2025. La demande régionale est stimulée par des poches de dépenses plus élevées soutenues par les investissements dans la santé publique et l’expansion de la capacité de soins spécialisés. La variabilité de l’accès et les contraintes d’accessibilité financière restent des obstacles clés à l’adoption dans plusieurs marchés. Les améliorations des infrastructures hospitalières et des systèmes d’approvisionnement peuvent soutenir une croissance incrémentielle pour les produits biologiques essentiels.

Paysage Concurrentiel

La concurrence sur le marché des médicaments protéiques bio-conçus est définie par l’étendue du portefeuille, la génération de preuves, l’échelle de fabrication et les stratégies de gestion du cycle de vie. Les principaux participants investissent dans des formats d’anticorps et de protéines de nouvelle génération, renforcent les voies d’expansion des indications et optimisent la production pour améliorer la fiabilité et la structure des coûts. Les partenariats et les accords de licence restent centraux pour accéder à des plateformes novatrices et accélérer le développement clinique. La différenciation concurrentielle dépend de plus en plus de la commodité du dosage, des résultats en conditions réelles et de la constance de l’approvisionnement pour les produits biologiques à grand volume.

La spécialisation d’Abbott dans l’activité du marché des médicaments protéiques bio-conçus est généralement ancrée dans des écosystèmes thérapeutiques et diagnostiques adjacents qui soutiennent une adoption plus large des produits biologiques et des flux de travail de gestion des maladies. Le positionnement stratégique se concentre sur l’amélioration des parcours de soins grâce à des solutions intégrées qui complètent l’utilisation des thérapies biologiques dans les maladies chroniques. L’alignement du portefeuille et l’échelle opérationnelle soutiennent une participation résiliente dans les catégories de thérapie à forte demande. Les investissements transversaux dans les preuves cliniques et l’infrastructure de commercialisation renforcent la compétitivité à long terme.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, notamment :

- Abbott

- AbbVie

- Amgen Inc.

- Bayer AG

- Baxter Healthcare

- Biocon

- Eli Lilly and Company

- F. Hoffmann-La Roche Ltd.

- GlaxoSmithKline plc

- Johnson & Johnson

- Merck & Co., Inc.

- Novartis AG

- Novo Nordisk

- Sanofi

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour classer les entreprises comme pure player, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour classer les entreprises comme dominantes, leaders, fortes, tentatives et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En juin 2025, Merck a reçu l’approbation de la FDA américaine pour ENFLONSIA (clesrovimab-cfor), un anticorps monoclonal à demi-vie prolongée pour la prévention des maladies des voies respiratoires inférieures à VRS chez les nourrissons nés pendant ou entrant dans leur première saison de VRS, faisant de lui un nouveau produit biologique notable sur ce marché.

- En juin 2025, BioNTech et Bristol Myers Squibb ont conclu un partenariat stratégique mondial pour co-développer et co-commercialiser le BNT327, un candidat anticorps bispécifique de nouvelle génération PD-L1xVEGF-A pour plusieurs types de tumeurs solides. Les entreprises ont déclaré que la collaboration inclut une répartition 50/50 des profits et pertes et vise à accélérer le développement et la future commercialisation du candidat dans un large éventail d’indications en oncologie.

- En mars 2025, Sanofi a annoncé un accord définitif pour acquérir le DR-0201 de Dren Bio, un engageur bispécifique ciblé de cellules myéloïdes qui a montré une déplétion robuste des cellules B dans les études précliniques et cliniques précoces, renforçant la position de Sanofi dans les thérapies immunologiques à base d’anticorps conçus.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

391 488,41 millions USD |

| Prévision des revenus en 2032 |

588 653,82 millions USD |

| Taux de croissance (CAGR) |

6% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

millions USD |

| Segments couverts |

Par Type; Par Indication de Maladie; Par Système d’Expression; Par Utilisateur Final |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Abbott; AbbVie; Amgen Inc.; Bayer AG; Baxter Healthcare; Biocon; Eli Lilly and Company; F. Hoffmann-La Roche Ltd.; GlaxoSmithKline plc; Johnson & Johnson; Merck & Co., Inc.; Novartis AG; Novo Nordisk; Sanofi |

| Nombre de pages |

340 |

Segmentation

Par Type

- Anticorps Monoclonaux

- Hormones

- Cytokines & Interleukines

- Facteurs de Coagulation

- Enzymes

- Protéines de Fusion

- Vaccins à Sous-unité Protéique

- Autres

Par Indication de Maladie

- Oncologie

- Diabète et troubles métaboliques

- Troubles auto-immuns

- Maladies infectieuses

- Maladies cardiovasculaires

- Arthrite

- Maladies congénitales

- Troubles sanguins

- Maladies de la peau

- Maladies respiratoires

- Maladies neurodégénératives

Par système d’expression

- Culture de cellules de mammifères

- Systèmes d’expression microbienne

- Systèmes d’expression à base de plantes

- Systèmes d’expression de cellules d’insectes

- Autres

Par utilisateur final

- Entreprises pharmaceutiques

- Entreprises de biotechnologie

- Organisations de recherche sous contrat

- Instituts de recherche

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique