Aperçu du Marché

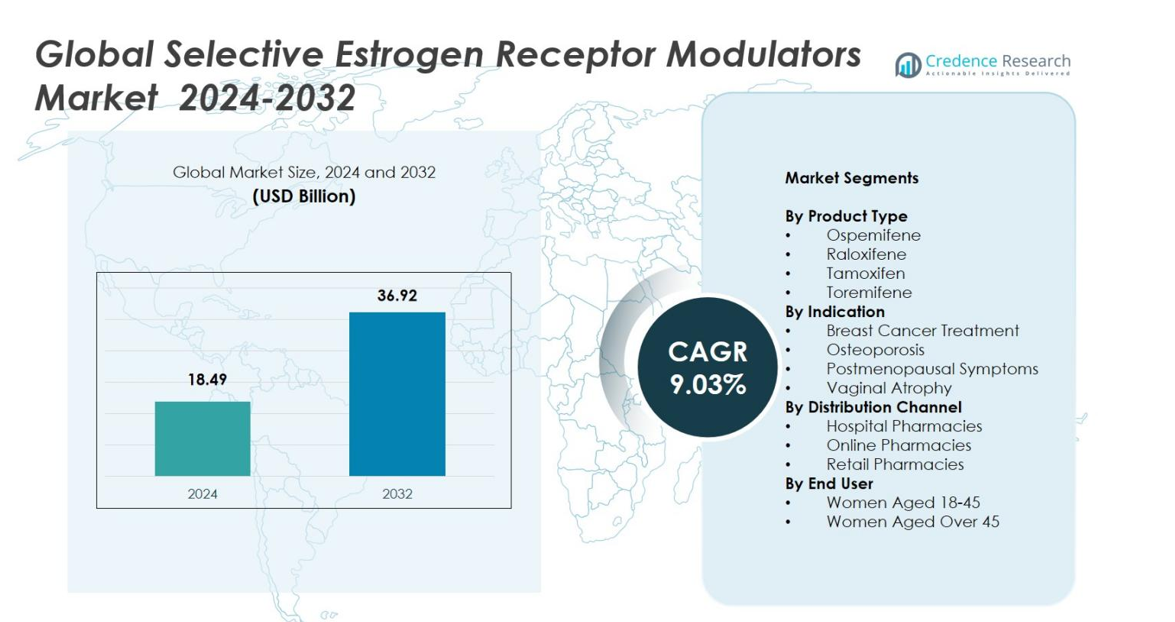

La taille du marché mondial des modulateurs sélectifs des récepteurs aux œstrogènes était évaluée à 18,49 milliards USD en 2024 et devrait atteindre 36,92 milliards USD d’ici 2032, avec un TCAC de 9,03 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Modulateurs Sélectifs des Récepteurs aux Œstrogènes (SERMs) 2024 |

18,49 milliards USD |

| Marché des Modulateurs Sélectifs des Récepteurs aux Œstrogènes (SERMs), TCAC |

9,03 % |

| Taille du Marché des Modulateurs Sélectifs des Récepteurs aux Œstrogènes (SERMs) 2032 |

36,92 milliards USD |

Le marché mondial des modulateurs sélectifs des récepteurs aux œstrogènes est façonné par des entreprises pharmaceutiques de premier plan telles qu’AstraZeneca, Eli Lilly and Company, Pfizer Inc., Shionogi & Co., Ltd., Ipsen S.A., Teva Pharmaceutical Industries Ltd., Mylan, Sun Pharmaceutical Industries Ltd., Amneal Pharmaceuticals, et Lupin Limited, qui renforcent toutes l’expansion du marché à travers des portefeuilles en oncologie et en santé des femmes. L’Amérique du Nord a dominé le marché avec une part de 38,4 % en 2024, stimulée par une forte adoption des SERMs dans la gestion du cancer du sein et de l’ostéoporose, tandis que l’Europe a suivi avec une part de 29,7 %, soutenue par des programmes de dépistage robustes et une acceptation clinique généralisée. L’Asie-Pacifique détenait une part de 22,6 %, reflétant des taux de diagnostic en hausse et une amélioration des infrastructures de santé.

Perspectives du Marché

- Le marché mondial des modulateurs sélectifs des récepteurs aux œstrogènes a atteint 18,49 milliards USD en 2024 et atteindra 36,92 milliards USD d’ici 2032 avec un TCAC de 9,03 %.

- L’expansion du marché est stimulée par la prévalence croissante du cancer du sein et une forte demande pour les SERMs, avec le traitement du cancer du sein détenant une part de 46,9 % et le Tamoxifène en tête de l’adoption des produits avec une part de 41,6 % en 2024.

- Les principales tendances incluent une préférence croissante pour les thérapies non hormonales, l’adoption de la pharmacie numérique et l’utilisation croissante des SERMs pour l’ostéoporose, qui détenait une part de segment de 32,1 %.

- Les principaux acteurs tels qu’AstraZeneca, Pfizer Inc., Eli Lilly and Company, et Teva Pharmaceutical Industries Ltd. stimulent la croissance du marché grâce à de solides portefeuilles en oncologie et à l’expansion de l’accès aux génériques.

- Régionalement, l’Amérique du Nord a dominé avec une part de 38,4 %, suivie par l’Europe à 29,7 % et l’Asie-Pacifique à 22,6 %, soutenue par de solides programmes de dépistage, des taux de diagnostic en hausse et l’amélioration des systèmes de santé.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Produit

Le marché mondial des modulateurs sélectifs des récepteurs aux œstrogènes est dominé par le Tamoxifène, détenant 41,6 % de part en 2024, grâce à son adoption clinique de longue date dans le cancer du sein hormono-dépendant et sa forte inclusion dans les directives mondiales de traitement en oncologie. Le Raloxifène représentait 28,4 % de part, soutenu par son rôle établi dans la gestion de l’ostéoporose et la réduction du risque de fracture chez les femmes ménopausées. L’Ospemifène a capturé 18,7 % de part, stimulé par l’augmentation des prescriptions pour la dyspareunie associée à l’atrophie vulvo-vaginale, tandis que le Torémifène détenait 11,3 % de part, principalement grâce à son utilisation ciblée dans les cas de cancer du sein avancé sur certains marchés.

- Par exemple, Eli Lilly a mis en avant de nouvelles preuves du monde réel montrant que l’Evista (raloxifène) réduisait significativement l’incidence des fractures vertébrales chez les femmes ménopausées, renforçant sa position dans les programmes de gestion de l’ostéoporose aux États-Unis et dans l’UE.

Par Indication

Traitement du Cancer du Sein a dominé le marché avec une part de 46,9 % en 2024, propulsé par la prévalence croissante du cancer du sein dans le monde et l’utilisation élargie des SERMs comme thérapie endocrinienne de première ligne. L’ostéoporose représentait 32,1 % de part, soutenue par la demande croissante de thérapeutiques pour la santé osseuse parmi les populations féminines vieillissantes. Les Symptômes Post-ménopausiques comptaient pour 12,8 % de part, stimulés par une préférence croissante pour les alternatives non hormonales. L’Atrophie Vaginale détenait 8,2 % de part, aidée par une sensibilisation croissante aux thérapies à base de SERM pour le syndrome génito-urinaire de la ménopause.

- Par exemple, l’American Cancer Society a rapporté plus de 310 000 nouveaux diagnostics de cancer du sein aux États-Unis, renforçant la demande pour les thérapies SERM soutenues par les directives, telles que le tamoxifène pour les cas ER-positifs.

Par Canal de Distribution

Les Pharmacies Hospitalières ont dominé le marché avec une part de 52,4 % en 2024, grâce à une adoption plus élevée des SERMs pour le traitement de l’oncologie et de l’ostéoporose dans les environnements de soins spécialisés. Les Pharmacies de Détail ont capturé 34,7 % de part, soutenues par de larges volumes de prescriptions et l’accessibilité pour les utilisateurs de thérapies chroniques. Les Pharmacies en Ligne représentaient 12,9 % de part, bénéficiant de l’adoption numérique, de la commodité de la livraison à domicile et de la préférence croissante des patients pour les canaux d’achat confidentiels, en particulier pour la gestion des symptômes post-ménopausiques.

Principaux Facteurs de Croissance

Augmentation de la Prévalence du Cancer du Sein et de l’Ostéoporose

L’incidence croissante du cancer du sein hormono-dépendant et de l’ostéoporose à l’échelle mondiale stimule considérablement la demande pour les modulateurs sélectifs des récepteurs aux œstrogènes (SERMs). Les systèmes de santé priorisent de plus en plus la détection précoce et l’intégration de la thérapie hormonale, positionnant les SERMs comme essentiels dans la gestion à long terme des maladies. L’adoption généralisée du Tamoxifène et du Raloxifène se poursuit alors que les directives cliniques renforcent leur efficacité dans la prévention des récidives et l’amélioration de la densité osseuse. L’élargissement des bassins de patients, couplé à une sensibilisation croissante sur les marchés émergents, renforce l’adoption du marché à travers les voies de traitement en oncologie, soins préventifs et maladies chroniques.

- Par exemple, la Fondation Internationale de l’Ostéoporose a confirmé que une femme sur trois de plus de 50 ans souffre de fractures ostéoporotiques dans le monde, soutenant la demande continue de raloxifène pour la réduction du risque de fracture.

Transition vers des alternatives thérapeutiques non hormonales

Une forte transition vers des options de traitement non hormonales pour les conditions ménopausiques et post-ménopausiques accélère l’adoption des SERM à l’échelle mondiale. Les préoccupations croissantes concernant les effets indésirables associés à l’hormonothérapie de substitution augmentent la préférence des médecins et des patients pour les SERM, en particulier pour la gestion de la dyspareunie, de l’atrophie vaginale et des symptômes vasomoteurs. L’ospémifène bénéficie de ce changement alors que la demande pour des modulateurs endocriniens plus sûrs et ciblés augmente. Le soutien réglementaire pour les approches non hormonales et l’expansion des preuves cliniques stimulent davantage la pénétration du marché dans les segments de la santé des femmes.

- Par exemple, la North American Menopause Society a réaffirmé les recommandations de limiter l’hormonothérapie de substitution à long terme en raison de risques tels que la thromboembolie et le cancer du sein, augmentant l’intérêt pour les options non hormonales, y compris les SERM.

Avancées dans le développement de médicaments et applications cliniques élargies

Les innovations dans la modélisation moléculaire, le profilage de la sélectivité des récepteurs et les formulations de SERM de nouvelle génération élargissent le paysage thérapeutique de ces agents. Les essais cliniques en cours visent à améliorer l’efficacité, réduire les mécanismes de résistance et explorer de nouvelles applications en oncologie, troubles métaboliques et santé reproductive. Des profils de sécurité améliorés et des technologies d’adhésion des patients renforcent la confiance des cliniciens. Les entreprises pharmaceutiques investissent dans des stratégies de gestion du cycle de vie et des thérapies combinées, ouvrant des opportunités pour des produits SERM différenciés adaptés à des indications spécifiques et des sous-groupes de patients.

Tendances clés et opportunités

Intégration croissante de la santé numérique et gestion à distance des thérapies

Les plateformes de santé numérique créent des opportunités significatives pour les fabricants de SERM en améliorant l’engagement des patients, en surveillant l’adhésion et en optimisant les renouvellements d’ordonnances. La télé-oncologie et les consultations virtuelles en santé des femmes élargissent l’accès aux thérapies endocriniennes, en particulier dans les régions mal desservies. Les pharmacies en ligne bénéficient de l’adoption numérique croissante, offrant des canaux pratiques pour les prescriptions chroniques comme les SERM. Les modèles de soins basés sur les données soutiennent des choix thérapeutiques personnalisés et permettent aux entreprises pharmaceutiques de développer des programmes de sensibilisation ciblés, renforçant leur présence sur les écosystèmes numériques mondiaux.

- Par exemple, la pharmacie numérique et la télépharmacie ont gagné en popularité : une revue de la littérature de 2024 a révélé que les systèmes de télépharmacie (dispensation à distance, e-prescriptions, applications de gestion des médicaments) améliorent l’adhésion aux médicaments, réduisent les erreurs de dispensation et soutiennent des soins personnalisés.

Expansion croissante vers les marchés émergents avec une infrastructure de santé renforcée

L’amélioration de l’accès aux soins de santé, l’augmentation des programmes de dépistage du cancer et l’augmentation des taux de diagnostic de l’ostéoporose en Asie-Pacifique, en Amérique latine et au Moyen-Orient créent des opportunités de croissance substantielles. Les gouvernements et les assureurs privés élargissent les cadres de remboursement, rendant les SERM plus abordables. Les initiatives de fabrication locale par les entreprises pharmaceutiques régionales réduisent les barrières de coût et assurent une disponibilité constante des médicaments. Alors que les campagnes de sensibilisation s’intensifient et que la littératie en matière de santé s’améliore, les marchés émergents devraient devenir des pôles de forte croissance pour l’adoption des SERM dans l’oncologie et la santé des femmes.

- Par exemple, dans plusieurs pays de la région Asie-Pacifique, des directives consensuelles publiées en 2024 approuvent une thérapie anti-ostéoporose à long terme et séquentielle, y compris les SERM pour la prévention des fractures chez les femmes à haut risque.

Principaux Défis

Effets Secondaires Indésirables et Taux d’Abandon de la Thérapie

Malgré leurs bénéfices cliniques, les SERM rencontrent des défis d’adoption en raison d’effets secondaires tels que les événements thromboemboliques, les bouffées de chaleur et les crampes aux jambes, qui affectent l’adhérence à long terme. Les patients et les cliniciens se tournent souvent vers des thérapies alternatives lorsque des problèmes de tolérance surviennent, impactant la continuité globale du traitement. Les préoccupations de sécurité limitent particulièrement l’utilisation des SERM dans les populations à haut risque, incitant à des schémas de prescription prudents. Ces facteurs créent un obstacle à l’obtention de résultats thérapeutiques optimaux et freinent l’expansion plus large du marché, en particulier dans les segments de traitement préventif.

Disponibilité des Thérapies Alternatives et Expirations de Brevets

Le marché subit la pression de l’expansion des alternatives de traitement, y compris les inhibiteurs de l’aromatase, les bisphosphonates et les thérapies de remplacement hormonal, qui rivalisent sur des indications clés. De plus, les expirations de brevets de SERM largement utilisés, tels que le Tamoxifène et le Raloxifène, intensifient la concurrence générique et réduisent le pouvoir de fixation des prix pour les produits de marque. Ce changement contraint la croissance des revenus pour les principaux fabricants tout en augmentant la sensibilité aux prix dans les marchés matures. Les entreprises doivent se concentrer sur l’innovation, la différenciation et la pénétration des marchés émergents pour surmonter les vents contraires concurrentiels.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché mondial des modulateurs sélectifs des récepteurs des œstrogènes avec une part de 38,4 % en 2024, soutenue par une forte prévalence du cancer du sein, des normes de traitement oncologique solides et une adoption généralisée des SERM tels que le Tamoxifène et le Raloxifène. Une infrastructure diagnostique avancée, un remboursement favorable et des programmes de sensibilisation actifs renforcent la pénétration thérapeutique. La présence de grands innovateurs pharmaceutiques contribue à des avancées cliniques continues. La préférence croissante pour les thérapies non hormonales post-ménopausiques et l’utilisation croissante des pharmacies en ligne renforcent encore la croissance régionale, positionnant l’Amérique du Nord comme un générateur de revenus constant tout au long de la période de prévision.

Europe

L’Europe détenait une part de 29,7 % en 2024, motivée par une forte acceptation clinique des SERM dans la gestion du cancer du sein et de l’ostéoporose. Des taux de participation élevés au dépistage et des systèmes de santé structurés et bien financés favorisent un diagnostic précoce et une thérapie endocrinienne basée sur des directives. La région bénéficie de la recherche oncologique collaborative, d’une activité étendue d’essais cliniques et d’une disponibilité croissante de génériques abordables. La demande croissante de solutions de gestion ménopausique plus sûres et non hormonales soutient une adoption soutenue. L’harmonisation réglementaire à travers l’UE améliore l’accessibilité des produits et assure des normes thérapeutiques cohérentes, renforçant encore la contribution substantielle de l’Europe aux revenus du marché mondial.

Asie-Pacifique

L’Asie-Pacifique représentait une part de 22,6 % en 2024 et continue de se développer rapidement en raison de l’incidence croissante du cancer du sein, de l’augmentation des investissements dans la santé et de l’amélioration de l’accès aux diagnostics. Les populations vieillissantes en Chine, au Japon et en Inde stimulent une forte demande pour les traitements de l’ostéoporose, augmentant l’adoption du Raloxifène et d’autres SERM. Les initiatives gouvernementales soutenant la sensibilisation à la santé des femmes et la pénétration des assurances améliorent l’accessibilité aux traitements. La fabrication pharmaceutique locale renforce la fiabilité de l’approvisionnement et l’efficacité des coûts. L’expansion des plateformes de pharmacies numériques et la modernisation des soins de santé urbains créent des conditions favorables pour une adoption plus large des SERM dans divers segments de patients.

Amérique Latine

L’Amérique latine a capturé une part de 6,4 % en 2024, soutenue par une sensibilisation accrue au cancer du sein et aux problèmes de santé liés à la ménopause. Des pays comme le Brésil, le Mexique et l’Argentine mènent la demande régionale grâce à leurs réseaux d’oncologie en expansion et à une meilleure disponibilité des SERM génériques. Les initiatives de santé publique mettant l’accent sur le dépistage précoce et la prévention de l’ostéoporose contribuent à la croissance du marché. Cependant, la qualité variable des soins de santé et les lacunes en matière de remboursement limitent l’adoption uniforme dans toute la région. Malgré ces contraintes, l’amélioration de l’accès aux services de santé pour les femmes et l’intérêt croissant pour les thérapies non hormonales offrent des opportunités de développement stables.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique a représenté une part de 2,9 % en 2024, stimulée par des améliorations progressives de l’infrastructure des soins contre le cancer et des taux de diagnostic en hausse dans des pays comme l’Arabie saoudite, les Émirats arabes unis et l’Afrique du Sud. L’augmentation des investissements dans les hôpitaux spécialisés et la disponibilité élargie des traitements oncologiques soutiennent l’expansion de l’utilisation des SERM. Les programmes de dépistage limités, les barrières de coût et la faible sensibilisation à la gestion de l’ostéoporose continuent de restreindre l’adoption généralisée dans plusieurs marchés. Néanmoins, les initiatives croissantes de modernisation des soins de santé, les collaborations internationales et l’accès amélioré aux génériques créent des opportunités à long terme pour l’expansion du marché.

Segmentation du marché

Par type de produit

- Ospemifene

- Raloxifène

- Tamoxifène

- Toremifène

Par indication

- Traitement du cancer du sein

- Ostéoporose

- Symptômes postménopausiques

- Atrophie vaginale

Par canal de distribution

- Pharmacies hospitalières

- Pharmacies en ligne

- Pharmacies de détail

Par utilisateur final

- Femmes âgées de 18 à 45 ans

- Femmes âgées de plus de 45 ans

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché mondial des modulateurs sélectifs des récepteurs aux œstrogènes est façonné par la présence de grandes entreprises telles qu’AstraZeneca, Eli Lilly and Company, Pfizer Inc., Shionogi & Co., Ltd., Ipsen S.A., Teva Pharmaceutical Industries Ltd., Mylan, Sun Pharmaceutical Industries Ltd., Amneal Pharmaceuticals et Lupin Limited. Ces entreprises renforcent la croissance du marché grâce à des portefeuilles oncologiques étendus, à l’expansion des traitements de santé féminine et à des investissements stratégiques dans le développement de SERM de nouvelle génération. Les principaux acteurs se concentrent sur l’innovation clinique, la gestion du cycle de vie des produits établis et l’expansion géographique pour améliorer la portée du marché. Les fabricants de génériques jouent un rôle crucial en augmentant l’accessibilité et l’abordabilité, en particulier sur les marchés émergents où la demande pour des thérapies endocriniennes abordables est en hausse. Les partenariats avec des institutions de recherche, les alliances de commercialisation et les avancées dans les technologies de formulation soutiennent la différenciation des produits. Alors que la prévalence du cancer du sein et de l’ostéoporose augmente à l’échelle mondiale, les entreprises continuent de donner la priorité à la R&D, aux approbations réglementaires et aux efforts de commercialisation ciblés pour renforcer leur positionnement sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En novembre 2025, Atossa Therapeutics a annoncé l’avancement de son candidat SERM/SERD novateur (Z)-endoxifène, décrivant les progrès de son développement comme un traitement potentiel dans le continuum de soins du cancer du sein.

- En septembre 2025, Eli Lilly and Company a reçu l’approbation de la FDA pour l’imlunestrant (nom de marque Inluriyo), représentant une avancée significative sur le marché des dégradeurs sélectifs des récepteurs aux œstrogènes (SERD).

- En 2025, une petite molécule Vepdegestrant (un dégradeur de récepteur aux œstrogènes basé sur PROTAC) d’Arvinas a vu sa demande de nouveau médicament soumise à la Food and Drug Administration (FDA) des États-Unis pour le cancer du sein métastatique ER+/HER2- mutant ESR1.

- En janvier 2025, Cycle Pharmaceuticals a finalisé l’acquisition de Banner Life Sciences, LLC, qui comprenait le traitement approuvé par la FDA pour la sclérose en plaques BAFIERTAM® (fumarate de monométhyle).

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’indication, le canal de distribution, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché connaîtra une forte croissance à mesure que les programmes de dépistage du cancer du sein se développeront à l’échelle mondiale et augmenteront les taux de traitement précoce.

- La demande pour des thérapies non hormonales augmentera à mesure que les patients et les cliniciens privilégieront des alternatives plus sûres pour les conditions ménopausiques et post-ménopausiques.

- Les avancées dans les SERM de nouvelle génération avec une sélectivité améliorée et des effets secondaires réduits favoriseront l’adoption à long terme.

- L’intégration de la santé numérique soutiendra une meilleure adhésion au traitement et élargira l’accès via les pharmacies en ligne et les plateformes de télésanté.

- Les marchés émergents contribueront de manière significative à la croissance future à mesure que les infrastructures de santé et les taux de diagnostic s’amélioreront.

- L’augmentation des investissements dans la R&D en oncologie et en santé des femmes accélérera l’introduction de thérapies innovantes.

- La disponibilité accrue de génériques rendra les SERM plus accessibles, élargissant la portée des patients malgré les pressions sur les prix.

- La recherche sur les thérapies combinées ouvrira de nouvelles applications cliniques dans l’oncologie et la santé métabolique.

- Le soutien réglementaire pour les thérapies endocriniennes renforcera l’adoption des produits dans les principaux systèmes de santé.

- L’accent croissant sur le traitement personnalisé stimulera le développement de formulations SERM ciblées adaptées à des profils de patients spécifiques.