Aperçu du Marché

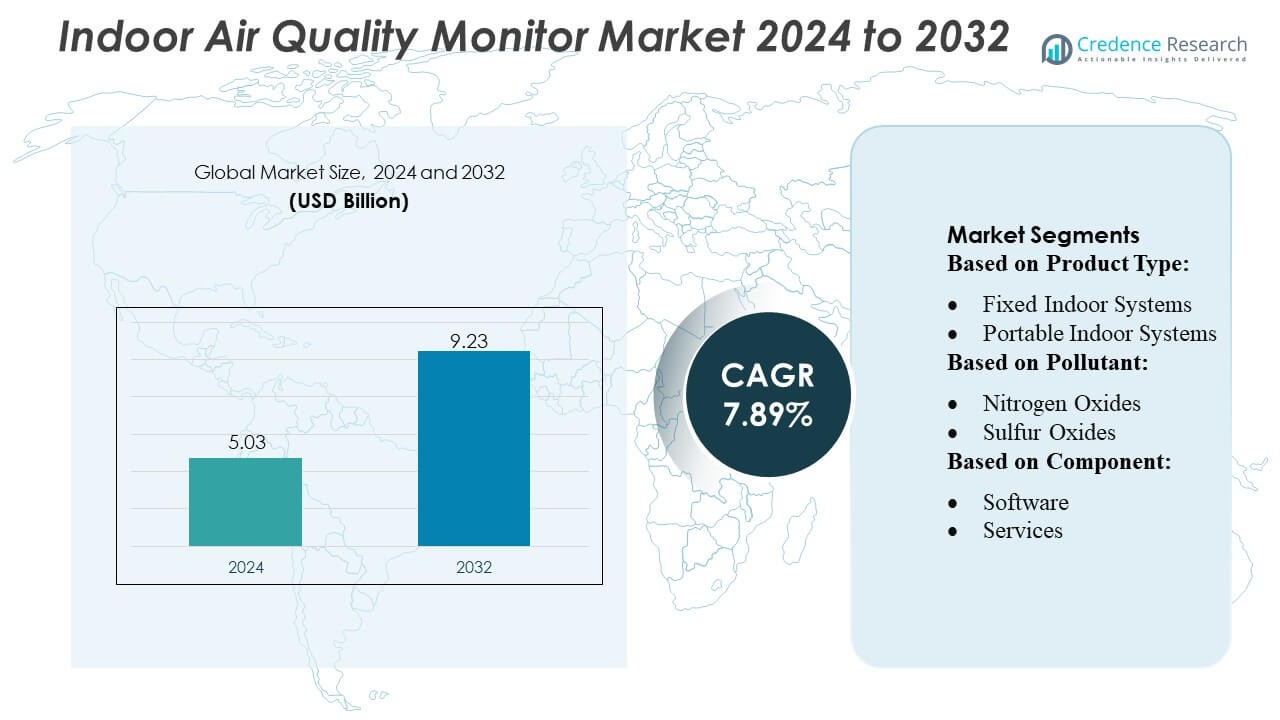

La taille du marché des moniteurs de qualité de l’air intérieur était évaluée à 5,03 milliards USD en 2024 et devrait atteindre 9,23 milliards USD d’ici 2032, avec un TCAC de 7,89 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Moniteurs de Qualité de l’Air Intérieur 2024 |

5,03 Milliards USD |

| Marché des Moniteurs de Qualité de l’Air Intérieur, TCAC |

7,89% |

| Taille du Marché des Moniteurs de Qualité de l’Air Intérieur 2032 |

9,23 Milliards USD |

Le marché des moniteurs de qualité de l’air intérieur est façonné par un groupe diversifié de fabricants mondiaux qui se concentrent sur les technologies de détection avancées, la détection multi-polluants et l’intégration avec les plateformes de bâtiments intelligents. Les entreprises leaders renforcent leur compétitivité grâce à une innovation continue dans les capteurs optiques, électrochimiques et à base de laser, ainsi qu’à une offre élargie de systèmes de surveillance connectés et compatibles avec le cloud. Les collaborations stratégiques avec les fournisseurs de CVC et les entreprises d’automatisation des bâtiments renforcent encore l’adoption des produits dans les environnements résidentiels, commerciaux et industriels. L’Asie-Pacifique reste le principal marché régional avec environ 30 à 32 % de part, soutenue par une urbanisation rapide, des niveaux de pollution croissants et de forts investissements dans les infrastructures intelligentes et la conformité environnementale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des moniteurs de qualité de l’air intérieur a atteint 5,03 milliards USD en 2024 et devrait atteindre 9,23 milliards USD d’ici 2032 avec un TCAC de 89 %, reflétant une demande croissante pour des solutions de surveillance intérieure précises et connectées.

- Les préoccupations croissantes en matière de santé, des réglementations plus strictes sur la qualité de l’air intérieur et l’adoption croissante des technologies de bâtiments intelligents stimulent une forte demande dans les segments résidentiels, commerciaux et industriels, les systèmes de surveillance intérieure détenant la part dominante.

- Les tendances avancées telles que l’intégration de l’IoT, l’analyse basée sur l’IA, la détection multi-polluants et les capteurs compacts de qualité grand public continuent de transformer les capacités des produits et d’élargir la pénétration du marché.

- Le paysage concurrentiel est défini par une innovation continue dans les technologies de détection, les plateformes compatibles avec le cloud et les partenariats stratégiques avec les fournisseurs de CVC et d’automatisation, bien que le coût élevé des appareils et les défis de calibration freinent l’adoption dans les régions sensibles aux prix.

- L’Asie-Pacifique mène avec une part de 30 à 32 %, soutenue par une urbanisation rapide et des préoccupations liées à la pollution, tandis que l’Amérique du Nord et l’Europe suivent avec une adoption significative motivée par la conformité réglementaire et les écosystèmes avancés d’automatisation des bâtiments.

Analyse de la Segmentation du Marché :

Par Type de Produit

Les systèmes de surveillance de la qualité de l’air intérieur représentent la catégorie de produits dominante avec environ 48 à 50 % de part de marché, stimulée par la demande croissante de suivi continu des polluants dans les installations résidentielles, commerciales et institutionnelles. Au sein de cette catégorie, les systèmes fixes en intérieur surpassent les modèles portables en raison de leur précision de mesure plus élevée, de leur intégration avec les réseaux CVC et de leur adéquation pour la surveillance de conformité à long terme. Les systèmes portables en intérieur continuent de croître régulièrement à mesure que les consommateurs adoptent des appareils compacts pour l’évaluation de la santé personnelle. Les moniteurs de qualité de l’air extérieur, fixes et portables, gagnent en popularité dans les centres urbains, mais restent secondaires par rapport aux déploiements axés sur l’intérieur.

- Par exemple, les moniteurs de qualité de l’air intérieur de la série 1400i de Thermo Fisher peuvent détecter les particules jusqu’à 0,3 µm, mesurer des flux allant jusqu’à 1 m³/min et s’intégrer aux systèmes de gestion des bâtiments pour un contrôle en temps réel des CVC.

Par Polluant

Le segment des polluants chimiques représente la plus grande part avec près de 55 à 58 %, soutenu par la nécessité de surveiller les oxydes d’azote, les oxydes de soufre, les oxydes de carbone, les COV et d’autres gaz dangereux liés aux troubles respiratoires et aux risques de sécurité au travail. Parmi ceux-ci, les composés organiques volatils (COV) émergent comme les plus largement surveillés en raison de leur prévalence dans les produits ménagers, les peintures, les meubles et les émissions industrielles. La surveillance des polluants physiques—couvrant les particules, l’humidité et la température—enregistre une adoption croissante à mesure que les agences réglementaires mettent l’accent sur les seuils de PM2.5 et PM10, mais la surveillance chimique continue de dominer en raison des préoccupations plus larges d’exposition industrielle et intérieure.

- Par exemple, les moniteurs de gaz portables de la série 500 d’Aeroqual détectent les COV avec une sensibilité jusqu’à 1 ppb et mesurent les gaz à des débits allant jusqu’à 0,5 L/min, permettant une surveillance en temps réel de l’exposition dans les environnements industriels et intérieurs.

Par Composant

Le matériel mène le segment des composants avec environ 62 à 65 % de part de marché, soutenu par des avancées continues dans les modules de capteurs, les processeurs et les interfaces de sortie qui améliorent la précision de détection et le rapport en temps réel. Les capteurs forment le plus grand sous-composant matériel, stimulés par la demande de technologies de détection multi-paramètres de gaz, de particules et de COV intégrées dans les systèmes résidentiels et commerciaux. Les processeurs et les dispositifs de sortie se développent régulièrement à mesure que les fabricants intègrent l’analyse en périphérie, la connectivité sans fil et les tableaux de bord numériques conviviaux. Les couches logicielles et analytiques gagnent en importance, mais le matériel reste dominant en raison de son rôle essentiel dans la détection des polluants et l’acquisition de données environnementales.

Principaux Facteurs de Croissance

1. Sensibilisation Croissante à la Santé et Préoccupations sur la Pollution Intérieure

La sensibilisation croissante aux polluants intérieurs tels que les COV, les oxydes de carbone et les particules accélère considérablement l’adoption des moniteurs de qualité de l’air intérieur. L’augmentation des cas d’asthme, d’allergies et de maladies respiratoires chroniques incite les ménages, les bâtiments commerciaux et les établissements de santé à prioriser l’évaluation de la qualité de l’air. Le temps accru passé à l’intérieur—dépassant 85 à 90 % pour la plupart des populations—amplifie le besoin de surveillance continue. Les campagnes de santé publique, l’accès amélioré à l’information et l’inclination des consommateurs vers le bien-être préventif renforcent davantage la croissance du marché tant dans les environnements résidentiels que professionnels.

- Par exemple, le capteur de qualité de l’air Desigo de Siemens intègre la mesure des COV, du CO₂, de la température et de l’humidité dans un seul appareil, avec des taux d’échantillonnage de 1 mesure par seconde et une plage de détection de 0 à 2 000 ppm pour le CO₂, soutenant la gestion en temps réel de la qualité de l’air intérieur dans les bâtiments commerciaux.

2. Normes réglementaires et exigences de conformité des bâtiments

Des réglementations plus strictes sur la qualité de l’air introduites par les agences de sécurité environnementale et professionnelle stimulent une forte adoption des systèmes de surveillance avancés. Les bâtiments commerciaux, les unités industrielles, les établissements éducatifs et les hôpitaux doivent se conformer aux directives couvrant les limites de PM2.5, PM10, CO₂, les seuils de COV et l’efficacité de la ventilation. Les certifications de bâtiments écologiques telles que LEED et WELL exigent également un suivi régulier de la qualité de l’air, poussant les entreprises vers des systèmes de surveillance fixes et en réseau. Alors que les gouvernements renforcent l’application des normes de qualité de l’air intérieur dans les marchés développés et émergents, la demande pour des technologies de surveillance précises et intégrées continue de croître.

- Par exemple, les moniteurs de particules API T640 de Teledyne mesurent les concentrations de PM1, PM2.5 et PM10, permettant la surveillance de la conformité dans les environnements commerciaux et industriels. Les moniteurs offrent une large plage de détection, généralement de 0,1 à 10 000 µg/m³, et fournissent généralement des mesures sous forme de moyenne d’une minute (ou plus) pour garantir des données stables et de haute qualité adaptées aux rapports réglementaires.

3. Avancées technologiques dans les capteurs et les appareils connectés

Les innovations rapides dans la miniaturisation des capteurs, la détection multi-polluants et la connectivité IoT jouent un rôle majeur dans l’expansion du marché. Les systèmes modernes intègrent des capteurs électrochimiques, optiques et à base de laser de haute précision qui améliorent la précision tout en réduisant la consommation d’énergie. L’intégration avec les plateformes de maison intelligente, les contrôles CVC et les analyses cloud améliore la visibilité en temps réel et les réponses automatisées. Les fabricants intègrent de plus en plus des algorithmes pilotés par l’IA pour la maintenance prédictive et l’analyse des schémas de pollution. Ces avancées réduisent les coûts, améliorent l’utilisabilité et élargissent l’adoption dans les segments résidentiel, commercial et industriel.

Tendances clés et opportunités

1. Expansion des écosystèmes de maisons intelligentes et adoption de l’IoT par les consommateurs

La pénétration croissante des solutions de maison intelligente crée des opportunités significatives pour les moniteurs de qualité de l’air intérieur compacts et connectés. L’intégration avec des appareils tels que les thermostats, les purificateurs et les systèmes de ventilation améliore le contrôle automatisé des environnements intérieurs. Les assistants vocaux et les tableaux de bord mobiles rendent la surveillance plus accessible et plus exploitable pour les consommateurs. À mesure que l’adoption de l’IoT augmente, les fabricants proposent de plus en plus des analyses basées sur l’abonnement, une détection multi-pièces et des diagnostics à distance. Cette tendance positionne les moniteurs de qualité de l’air comme des composants essentiels des écosystèmes de bien-être à domicile complets.

- Par exemple, le moniteur de qualité de l’air intérieur Testo 435 peut mesurer les concentrations de CO₂ de 0 à 5 000 ppm, les niveaux de COV de 0 à 10 ppm, ainsi que la température/l’humidité, avec un intervalle d’enregistrement des données de chaque seconde, offrant un contrôle environnemental précis pour les bureaux et les salles de classe.

2. Demande accrue des installations commerciales et industrielles

Les entreprises déploient de plus en plus des réseaux de surveillance fixes pour garantir la conformité aux réglementations de sécurité au travail et maintenir des environnements intérieurs productifs. Les immeubles de bureaux, centres de données, usines, entrepôts, hôpitaux et établissements éducatifs exigent une mesure continue de la qualité de l’air intérieur pour le bien-être des employés et l’efficacité opérationnelle. Des marchés tels que la pharmacie, les semi-conducteurs et la transformation alimentaire nécessitent un suivi précis des polluants pour protéger la qualité des produits. Les investissements croissants dans les plateformes d’automatisation des bâtiments et de gestion des installations élargissent encore les opportunités pour les systèmes de surveillance intégrés à grande échelle.

- Par exemple, les moniteurs fixes de qualité de l’air intérieur AEROSOLsense de Merck peuvent mesurer les concentrations de PM1, PM2.5 et PM10 de 0 à 1 000 µg/m³, ainsi que les COV de 0 à 10 ppm et le CO₂ de 0 à 5 000 ppm, permettant une surveillance de la qualité de l’air de haute précision dans les usines et les laboratoires.

3. Adoption croissante des initiatives de durabilité et de construction écologique

L’élan mondial vers la construction durable stimule l’utilisation des moniteurs de qualité de l’air intérieur dans le cadre de la conception de bâtiments économes en énergie. Les gouvernements et les promoteurs adoptent de plus en plus des normes de construction écologique qui exigent le suivi des niveaux de CO₂, d’humidité et de polluants pour optimiser la performance de la ventilation. Les tableaux de bord en temps réel de la qualité environnementale intérieure (IEQ) améliorent la prise de décision pour la conservation de l’énergie et le confort des occupants. À mesure que les initiatives ESG des entreprises se renforcent, la demande de rapports liés à la qualité de l’air intérieur et de transparence environnementale continue de croître, créant de fortes opportunités pour des systèmes avancés et connectés.

Principaux défis

1. Coût élevé des systèmes de surveillance avancés

Le coût reste un obstacle important, en particulier sur les marchés résidentiels et commerciaux sensibles aux prix. Les capteurs multi-polluants, les processeurs avancés et les fonctionnalités de connectivité sans fil augmentent le coût global des appareils, limitant l’adoption dans les régions en développement. L’entretien à long terme, les exigences de calibration et les composants de remplacement ajoutent aux dépenses opérationnelles. Bien que des dispositifs de qualité de l’air intérieur à faible coût existent pour les consommateurs, ils compromettent souvent la précision, créant un écart de performance qui freine une adoption plus large. Les fabricants doivent équilibrer l’accessibilité et la précision pour étendre la pénétration à toutes les catégories d’utilisateurs.

2. Limitations de précision des capteurs et problèmes de fiabilité des données

Assurer une détection cohérente et précise des polluants pose un défi majeur pour les moniteurs bas de gamme et de milieu de gamme. Les facteurs environnementaux tels que l’humidité, la variation de température, l’interférence chimique et la dérive des capteurs affectent la précision des mesures. De nombreux appareils grand public manquent de protocoles de calibration standardisés et peinent à atteindre une précision de niveau réglementaire. La variabilité des données réduit la confiance des utilisateurs et affecte la prise de décision pour les systèmes d’automatisation des bâtiments. Améliorer la durabilité des capteurs, établir des normes de certification et intégrer une calibration basée sur l’IA seront essentiels pour surmonter les préoccupations de fiabilité.

Analyse régionale

Amérique du Nord

L’Amérique du Nord domine le marché des moniteurs de qualité de l’air intérieur avec une part estimée à 32–34%, soutenue par une application réglementaire stricte d’agences telles que l’EPA et l’OSHA, qui exigent une surveillance continue des polluants intérieurs. Une forte sensibilisation des consommateurs, une intégration étendue des systèmes CVC et une adoption précoce des technologies de maison intelligente favorisent un déploiement généralisé dans les environnements résidentiels, commerciaux et industriels. L’adoption rapide des systèmes IAQ connectés, la présence de fabricants de capteurs avancés et les préoccupations croissantes concernant l’infiltration de fumée d’incendie renforcent encore la demande du marché. Les entreprises et les institutions adoptent de plus en plus des solutions de surveillance de haute précision et en temps réel pour répondre aux normes de durabilité et de performance des bâtiments.

Europe

L’Europe détient environ 28–30% de part de marché, motivée par des normes strictes de qualité de l’air intérieur et une adoption généralisée de bâtiments écoénergétiques et certifiés verts. Les directives de l’UE promouvant la sécurité au travail, la performance de la ventilation et les matériaux de construction à faibles émissions stimulent la demande pour des systèmes avancés de surveillance de la qualité de l’air intérieur dans les bureaux, les écoles et les établissements de santé. L’accent croissant mis sur la réduction de l’exposition aux COV, aux particules et aux oxydes de carbone renforce l’adoption de réseaux de surveillance fixes et intégrés. Des pays comme l’Allemagne, le Royaume-Uni, la France et la région nordique montrent une forte adoption grâce à des écosystèmes d’automatisation des bâtiments matures et une importance croissante accordée à la santé des occupants et à la transparence environnementale.

Asie-Pacifique

L’Asie-Pacifique représente la région à la croissance la plus rapide, représentant 30–32% de part de marché, stimulée par une urbanisation rapide, une expansion industrielle et une préoccupation généralisée concernant les niveaux de pollution intérieure et extérieure. La forte densité de population, la construction croissante de complexes commerciaux et la sensibilisation accrue aux risques pour la santé liés à la pollution alimentent la demande tant dans les segments résidentiels qu’institutionnels. Les initiatives gouvernementales abordant les risques liés aux PM2,5 et PM10, combinées à l’expansion des programmes de villes intelligentes, encouragent l’adoption de systèmes IAQ connectés. La Chine, l’Inde, le Japon et la Corée du Sud sont en tête des installations, soutenues par une sensibilisation croissante de la classe moyenne et des investissements dans l’optimisation de la ventilation et les technologies d’automatisation des bâtiments.

Amérique Latine

L’Amérique Latine représente environ 6–8% de part de marché, avec une demande qui augmente progressivement à mesure que les agences de santé publique soulignent les risques associés à une mauvaise ventilation intérieure et à la pollution urbaine. Les bâtiments commerciaux, les établissements éducatifs et les établissements de santé adoptent de plus en plus des moniteurs IAQ pour se conformer aux normes régionales émergentes. La reprise économique, la modernisation des infrastructures de bâtiments et une sensibilisation accrue aux maladies respiratoires soutiennent une adoption régulière dans les principaux marchés tels que le Brésil, le Mexique, le Chili et la Colombie. La croissance reste modérée en raison des contraintes de coûts, mais l’amélioration de la disponibilité des appareils portables abordables renforce la pénétration chez les utilisateurs résidentiels.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de marché estimée à 4–6%, influencée par le développement urbain croissant, l’expansion des infrastructures commerciales et une préoccupation croissante concernant les polluants intérieurs liés aux inefficacités des systèmes CVC et aux conceptions de bâtiments scellés. Les nations du CCG, en particulier les Émirats Arabes Unis et l’Arabie Saoudite, sont en tête de l’adoption dans le cadre d’investissements dans des bâtiments intelligents, des hôpitaux et des installations commerciales à haute performance. La sensibilisation au rôle de la qualité de l’air intérieur dans le confort et la productivité des occupants est en croissance, bien que l’adoption en Afrique reste limitée par la sensibilité aux prix et le manque de cadres réglementaires. L’investissement progressif dans la conformité à la qualité de l’air et les initiatives de durabilité soutient la croissance à long terme.

Segmentation du marché :

Par type de produit :

- Systèmes fixes d’intérieur

- Systèmes portables d’intérieur

Par Polluant :

- Oxydes d’azote

- Oxydes de soufre

Par Composant :

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des moniteurs de qualité de l’air intérieur comprend des entreprises mondiales de premier plan telles que Thermo Fisher Scientific Inc., Aeroqual, Siemens, Teledyne Technologies Incorporated, HORIBA Scientific, Testo SE & Co. KGaA, Merck KGaA, General Electric, 3M, et Emerson Electric Co. Le marché des moniteurs de qualité de l’air intérieur est défini par une innovation continue, l’expansion des portefeuilles de produits, et une forte intégration avec les écosystèmes de bâtiments connectés. Les entreprises se concentrent sur le développement de systèmes de détection multi-polluants de haute précision équipés de capteurs avancés électrochimiques, optiques et à base de laser qui fournissent des mesures précises en temps réel. Le marché est de plus en plus façonné par des plateformes compatibles IoT qui relient les dispositifs de surveillance aux systèmes CVC, aux réseaux de maisons intelligentes, et à l’analyse en nuage pour un contrôle de ventilation automatisé et des insights prédictifs. Les fournisseurs renforcent leur compétitivité grâce à des investissements dans des capteurs miniaturisés, des diagnostics pilotés par l’IA, et des technologies sans fil qui améliorent la convivialité et la performance. Les collaborations stratégiques avec des entreprises d’automatisation de bâtiments, les pressions de conformité réglementaire, et la demande croissante dans les secteurs résidentiel, commercial et industriel intensifient davantage la concurrence et stimulent la différenciation technologique.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Thermo Fisher Scientific Inc.

- Aeroqual

- Siemens

- Teledyne Technologies Incorporated

- HORIBA Scientific

- Testo SE & Co. KGaA

- Merck KGaA

- General Electric

- 3M

- Emerson Electric Co.

Développements récents

- En avril 2025, BD a lancé le HemoSphere Alta, une plateforme avancée de surveillance hémodynamique dotée d’algorithmes prédictifs basés sur l’IA tels que l’Indice d’Autorégulation Cérébrale (CAI) et l’Indice de Prédiction de l’Hypotension (HPI), ainsi qu’un écran tactile de 15″ et des commandes vocales/gestuelles mains libres pour aider les cliniciens à gérer de manière proactive la pression artérielle et le flux sanguin dans les environnements de soins intensifs.

- En juin 2024, ASUS a annoncé de nouveaux écrans et ordinateurs au Computex, y compris la ligne ProArt de moniteurs professionnels 5K et 8K, les écrans ASUS VU axés sur le bien-être, et les moniteurs flexibles ZenScreen.

- En février 2024, Honeywell International Inc. a été désigné comme le partenaire officiel de la technologie de bâtiment durable pour les Atlanta Hawks et la State Farm Arena. Grâce à ce partenariat pluriannuel, Honeywell International Inc. introduira une gamme de mises à niveau avancées des systèmes d’exploitation du bâtiment à la State Farm Arena.

- En février 2024, Lenovo a annoncé le lancement de logiciels, d’appareils IA spécialement conçus, de solutions d’infrastructure, et a introduit deux appareils de preuve de concept, qui se distinguent par leur défi aux formats traditionnels de PC et de smartphone.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, le polluant, le composant et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une expansion régulière à mesure que la qualité de l’air intérieur deviendra un élément central des normes de construction saines.

- L’adoption de systèmes de surveillance intelligents et connectés s’accélérera avec une intégration plus large dans les réseaux CVC et d’automatisation des bâtiments.

- Les technologies de capteurs évolueront vers une plus grande précision, une consommation d’énergie réduite et des capacités de détection multi-polluants.

- Les analyses basées sur l’IA et le cloud gagneront en importance pour les alertes prédictives, l’analyse des tendances et le contrôle automatisé de la ventilation.

- La demande résidentielle se renforcera à mesure que les consommateurs privilégieront la santé, le bien-être et les informations environnementales en temps réel.

- Les installations commerciales et industrielles déploieront de plus en plus de plateformes de surveillance en réseau pour soutenir la conformité et l’efficacité opérationnelle.

- Les moniteurs IAQ portables et portatifs gagneront en popularité parmi les utilisateurs soucieux de leur santé et les professionnels de terrain.

- Les certifications de bâtiments écologiques continueront de stimuler l’adoption obligatoire de solutions de surveillance de la qualité de l’air intérieur.

- Les fabricants élargiront leurs offres avec des modèles plus compacts, abordables et conviviaux pour accroître la pénétration du marché.

- Les marchés émergents connaîtront une croissance plus rapide à mesure que la sensibilisation s’améliorera et que les gouvernements mettront en œuvre des réglementations plus claires sur la qualité de l’air intérieur.