Aperçu du marché

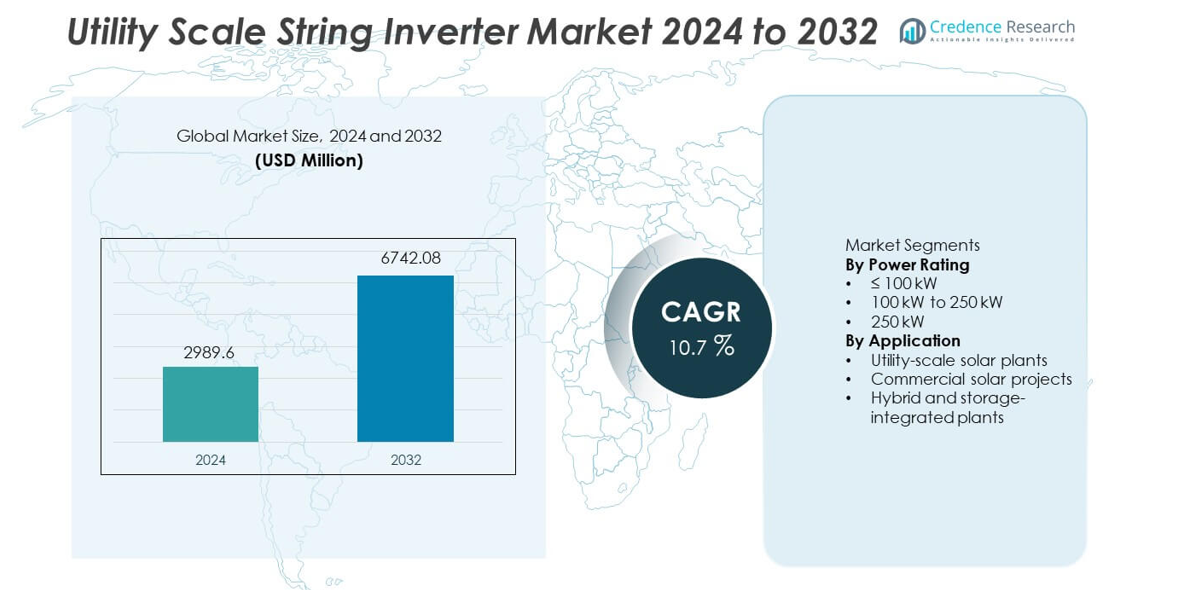

Le marché des onduleurs string à l’échelle des services publics était évalué à 2 989,6 millions USD en 2024 et devrait atteindre 6 742,08 millions USD d’ici 2032, enregistrant un TCAC de 10,7 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Onduleurs String à l’Échelle des Services Publics 2024 |

2 989,6 millions USD |

| Marché des Onduleurs String à l’Échelle des Services Publics, TCAC |

10,7% |

| Taille du Marché des Onduleurs String à l’Échelle des Services Publics 2032 |

6 742,08 millions USD |

Le marché des onduleurs string à l’échelle des services publics comprend des acteurs majeurs tels que Huawei Technologies, Sungrow Power Supply, SMA Solar Technology, FIMER, Ingeteam, Power Electronics, TMEIC, Sineng Electric, Growatt New Energy et Delta Electronics. Ces entreprises rivalisent grâce à des conceptions d’onduleurs haute puissance, des fonctions avancées de support de réseau et de solides partenariats EPC. L’Asie-Pacifique mène le marché avec une part exacte de 35,9 %, stimulée par des déploiements solaires à grande échelle en Chine, en Inde et en Australie. L’Amérique du Nord suit avec une part de 27,6 %, soutenue par l’expansion solaire à l’échelle des services publics et le remplacement des anciens systèmes d’onduleurs. L’Europe détient une part de 24,3 %, stimulée par les politiques de décarbonisation et le développement croissant de projets solaires et de stockage hybrides. L’accent concurrentiel reste sur l’efficacité, la scalabilité et la fiabilité à long terme pour les grandes centrales solaires.

Aperçus du marché

- Le marché des onduleurs string à l’échelle des services publics était évalué à 2 989,6 millions USD en 2024 et devrait croître à un TCAC de 10,7 % au cours de la période de prévision.

- La croissance du marché est stimulée par l’expansion rapide des projets solaires à l’échelle des services publics, la baisse des coûts des onduleurs et le fort soutien gouvernemental pour le déploiement des énergies renouvelables.

- Le segment de puissance nominale de 100 kW à 250 kW mène avec une part de marché de 46,8 %, tandis que les centrales solaires à l’échelle des services publics dominent la demande d’application avec une part de 58,9 % en raison des installations de grands projets.

- La dynamique concurrentielle reste forte, avec des acteurs majeurs se concentrant sur les onduleurs string haute puissance, les fonctionnalités avancées de support de réseau, la surveillance numérique et les capacités de service à long terme, tandis que l’efficacité des coûts stimule la concurrence sur les marchés émergents.

- L’Asie-Pacifique mène la demande régionale avec une part de marché de 35,9 %, suivie par l’Amérique du Nord à 27,6 % et l’Europe à 24,3 %, soutenues par des ajouts de capacité solaire importants, la modernisation du réseau et le développement de projets hybrides.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Puissance Nominale

Le marché des onduleurs string à l’échelle des services publics, par puissance nominale, inclut les catégories ≤100 kW, 100 kW à 250 kW, et >250 kW, avec le segment de 100 kW à 250 kW en tête avec une part de marché de 46,8%. Ce segment est fortement adopté en raison de son équilibre optimal entre densité de puissance, efficacité et flexibilité du système pour les grandes installations solaires. Les développeurs de services publics préfèrent cette gamme pour la conception modulaire des centrales, une maintenance plus facile et un temps d’arrêt réduit par rapport aux onduleurs centraux. L’amélioration de l’efficacité des onduleurs, des ratios DC-AC plus élevés et une meilleure tolérance aux défauts soutiennent davantage l’adoption. Le déploiement croissant de grands parcs solaires et l’accent mis sur la réduction du coût nivelé de l’électricité continuent de favoriser la domination de cette gamme de puissance.

- Par exemple, Sungrow a déployé son onduleur multi-MPPT avec une entrée DC de haute capacité, soutenant une charge DC significative et une récupération rapide des défauts dans les grands parcs solaires.

Par Application

Par application, le marché se segmente en centrales solaires à l’échelle des services publics, projets solaires commerciaux, et centrales hybrides et intégrées au stockage, les centrales solaires à l’échelle des services publics représentant 58,9% de part de marché. Les grandes fermes solaires adoptent de plus en plus les onduleurs string en raison d’une disponibilité système plus élevée, d’une opération simplifiée et d’une performance améliorée sous ombrage partiel. Les fonctions de support de réseau telles que le contrôle de la puissance réactive et le passage en défaut améliorent l’adéquation aux applications de services publics. L’expansion rapide de la capacité solaire à l’échelle des services publics, les politiques de soutien aux énergies renouvelables et la baisse des coûts des onduleurs stimulent une forte demande. Les centrales hybrides et intégrées au stockage montrent une adoption croissante, mais les installations solaires à l’échelle des services publics restent le principal moteur de croissance.

- Par exemple, Huawei a installé ses onduleurs string SUN2000-215K dans de grandes fermes solaires, offrant une efficacité maximale élevée et supportant plusieurs canaux MPPT pour gérer les terrains inégaux. Ces capacités améliorent le rendement énergétique et la fiabilité opérationnelle dans les installations à grande échelle.

Principaux moteurs de croissance

Expansion rapide des installations solaires à l’échelle des services publics

La croissance rapide des projets solaires à l’échelle des services publics stimule fortement la demande pour les onduleurs string. Les gouvernements et les services publics continuent d’investir dans de grands parcs solaires pour atteindre les objectifs en matière d’énergies renouvelables. Les onduleurs string soutiennent la conception modulaire des centrales, une disponibilité plus élevée et une maintenance plus facile par rapport aux onduleurs centraux. Les développeurs préfèrent ces systèmes pour réduire les temps d’arrêt et améliorer le rendement dans les grandes installations. La baisse des coûts des modules solaires et les cadres politiques de soutien accélèrent encore le déploiement des projets. L’expansion de la capacité solaire dans les régions émergentes et développées soutient la croissance à long terme des onduleurs string à l’échelle des services publics.

- Par exemple, Sungrow a fourni des onduleurs string pour un complexe solaire de 2 200 MW en Chine, où chaque onduleur supporte 12 canaux MPPT et une tension d’entrée DC maximale de 1 500 V. Cette configuration a amélioré la flexibilité de la disposition et réduit les temps d’arrêt de maintenance sur le site.

Efficacité améliorée et capacités de support de réseau

Les avancées dans la technologie des onduleurs améliorent considérablement l’efficacité du système et la compatibilité avec le réseau. Les onduleurs string modernes offrent une efficacité de conversion plus élevée, une surveillance avancée et une détection améliorée des défauts. Les fonctions de support de réseau telles que le contrôle de la puissance réactive et la régulation de la tension améliorent la conformité aux codes de réseau des services publics. Ces caractéristiques augmentent l’adoption dans les grandes centrales solaires connectées à des réseaux faibles ou variables. Les services publics privilégient les onduleurs qui soutiennent la stabilité du réseau tout en maximisant la production. L’innovation continue dans l’électronique de puissance reste un moteur de croissance fort.

- Par exemple, SMA Solar a déployé son onduleur string Sunny Highpower PEAK3 avec une puissance nominale de 150 kW, une efficacité maximale de 98,8 et un contrôle dynamique de la puissance réactive intégré.

Réduction des coûts d’installation et de maintenance

Les onduleurs string réduisent les coûts globaux des projets grâce à une installation simplifiée et un remplacement modulaire. Les tailles d’unité plus petites réduisent la complexité du transport et de la manutention. Les équipes de maintenance peuvent remplacer les onduleurs individuels sans arrêter l’ensemble des centrales. Cette flexibilité réduit le risque opérationnel et améliore le temps de disponibilité du système. Les développeurs bénéficient de coûts de cycle de vie réduits et d’un meilleur retour sur investissement. L’efficacité des coûts reste un moteur clé soutenant une adoption plus large à l’échelle des services publics.

Tendances et opportunités clés

Adoption croissante des onduleurs string haute puissance

Le marché montre un fort déplacement vers des onduleurs string de plus de 100 kW. Les fabricants développent des modèles avec une densité de puissance plus élevée et un refroidissement avancé. Ces systèmes réduisent le nombre d’onduleurs tout en maintenant les avantages modulaires. Les services publics adoptent des unités haute puissance pour optimiser l’espace et les coûts de câblage. Cette tendance crée des opportunités pour les fournisseurs offrant des solutions évolutives et de haute capacité. La demande pour les onduleurs string haute puissance continue d’augmenter dans les grands parcs solaires.

- Par exemple, Sineng Electric a développé un onduleur string de 275 kW supportant un système de 1 500 V DC, 12 entrées MPPT, et une plage de température de fonctionnement allant jusqu’à 60 °C.

Croissance des centrales solaires hybrides et intégrées au stockage

L’intégration du stockage d’énergie avec les centrales solaires crée de nouvelles opportunités. Les onduleurs string soutiennent des architectures système flexibles pour les projets hybrides. Les services publics déploient ces systèmes pour gérer l’intermittence et améliorer la fiabilité du réseau. La croissance de l’adoption du stockage par batterie renforce la demande pour des solutions d’onduleurs compatibles. Le développement de projets hybrides élargit la portée du marché au-delà des centrales solaires conventionnelles. Cette tendance soutient les opportunités de diversification à long terme.

- Par exemple, Ingeteam a déployé sa plateforme d’onduleurs INGECON SUN STORAGE supportant des systèmes de batteries jusqu’à 1 500 V DC et un flux de puissance bidirectionnel de 100 kW par unité.

Défis clés

Conformité au réseau et complexité d’interconnexion

Les projets à l’échelle des services publics font face à des exigences strictes du code réseau. Les onduleurs doivent répondre aux normes évolutives de tension, de fréquence et de réponse aux défauts. La conformité augmente la complexité de la conception et les coûts de test. Les retards dans la certification peuvent ralentir les délais des projets. Les développeurs ont besoin de solutions fiables qui répondent aux réglementations locales du réseau. Gérer les exigences diverses du réseau reste un défi clé pour les fabricants.

Conditions de fonctionnement difficiles et préoccupations de fiabilité

Les centrales solaires à l’échelle des services publics fonctionnent dans des conditions environnementales extrêmes. Les températures élevées, la poussière et l’humidité impactent les performances des onduleurs. Assurer une fiabilité à long terme dans ces conditions augmente les exigences en ingénierie. L’accès à la maintenance dans des lieux éloignés ajoute de la complexité. Les pannes peuvent affecter la production de la centrale et les revenus. Les fabricants doivent équilibrer coût, durabilité et performance pour relever les défis de fiabilité.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient une part de marché de 27,6 % dans le marché des onduleurs string à l’échelle des services publics. La croissance est stimulée par les grandes installations solaires à l’échelle des services publics aux États-Unis et au Canada. Les développeurs préfèrent de plus en plus les onduleurs string pour une meilleure disponibilité du système et une maintenance simplifiée. Le remplacement des systèmes d’onduleurs vieillissants dans les premières centrales solaires soutient également la demande. La modernisation du réseau et les normes d’interconnexion encouragent l’adoption de technologies d’onduleurs avancées avec des fonctionnalités de support réseau. Les investissements croissants dans les projets solaires avec stockage renforcent encore la demande. Des pipelines de projets solides et un soutien politique stable soutiennent une expansion régulière du marché régional.

Europe

L’Europe représente 24,3 % de la part de marché mondiale des onduleurs string à l’échelle des services publics. Des objectifs ambitieux en matière d’énergie renouvelable et des politiques de décarbonisation stimulent les ajouts de capacité solaire en Allemagne, en Espagne, en France et en Italie. Les services publics adoptent des onduleurs string pour améliorer le rendement énergétique et réduire les temps d’arrêt dans les grands parcs solaires. Les exigences de flexibilité du réseau et les normes de conformité strictes favorisent les solutions d’onduleurs avancées. La croissance des projets solaires hybrides et de stockage soutient également la demande. Le remplacement des onduleurs centraux dans les anciennes centrales contribue à une croissance régulière du marché dans toute la région.

Asie-Pacifique

L’Asie-Pacifique est en tête du marché avec une part de 35,9 %. L’expansion rapide de la capacité solaire à l’échelle des services publics en Chine, en Inde, au Japon et en Australie stimule une forte demande d’onduleurs. Les gouvernements soutiennent les grands parcs solaires à travers des programmes nationaux de renouvelables. Les développeurs privilégient les onduleurs string pour leur conception modulaire et leur mise en service plus rapide. La compétitivité des coûts et la fabrication locale renforcent l’adoption. L’expansion du réseau dans les économies émergentes augmente encore les installations. Les pipelines de projets solaires élevés positionnent l’Asie-Pacifique comme le marché régional dominant et à la croissance la plus rapide.

Amérique latine

L’Amérique latine détient une part de marché de 7,4 % dans le marché des onduleurs string à l’échelle des services publics. La croissance est soutenue par l’augmentation des investissements solaires au Brésil, au Chili et au Mexique. Les services publics déploient des onduleurs string pour améliorer les performances dans les projets à grande échelle situés dans des régions éloignées. L’irradiation solaire favorable et les enchères renouvelables encouragent le développement de projets. La sensibilité budgétaire favorise la préférence pour des solutions d’onduleurs rentables et fiables. Les mises à niveau progressives du réseau et l’adoption de projets hybrides soutiennent une croissance régionale modérée mais constante.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente 4,8 % de la part de marché mondiale. Les grands projets solaires à l’échelle des services publics dans les pays du Golfe stimulent la demande d’onduleurs string. Les conditions climatiques difficiles favorisent les systèmes modulaires avec une maintenance plus facile. Les initiatives gouvernementales en faveur des énergies renouvelables soutiennent les nouvelles installations. En Afrique, le développement solaire reste progressif mais en expansion en raison des besoins en électrification. Les investissements à long terme dans les infrastructures et la baisse des coûts solaires soutiennent un progrès régulier du marché régional.

Segmentations du marché :

Par puissance nominale

- ≤ 100 kW

- 100 kW à 250 kW

- 250 kW

Par application

- Centrales solaires à l’échelle des services publics

- Projets solaires commerciaux

- Centrales hybrides et intégrées au stockage

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

L’analyse du paysage concurrentiel met en évidence un marché hautement compétitif dirigé par Huawei Technologies, Sungrow Power Supply, SMA Solar Technology, FIMER, Ingeteam, Power Electronics, TMEIC, Sineng Electric, Growatt New Energy et Delta Electronics. La concurrence se concentre sur l’efficacité, la fiabilité et la conformité au réseau pour les grandes installations solaires. Les principaux acteurs investissent dans des onduleurs string haute puissance, des systèmes de refroidissement avancés et une surveillance numérique pour améliorer le temps de fonctionnement et réduire les coûts d’exploitation. Les fonctionnalités de support réseau solides, y compris la régulation de la tension et le maintien en cas de défaut, renforcent l’acceptation par les services publics. Les fabricants étendent les réseaux de service mondiaux pour soutenir de grands portefeuilles de projets et des contrats de maintenance à long terme. L’optimisation des coûts grâce à la fabrication localisée et à l’intégration de la chaîne d’approvisionnement améliore la compétitivité, en particulier dans les régions sensibles aux prix. Les partenariats stratégiques avec les entreprises EPC et les services publics soutiennent les déploiements à grande échelle. L’innovation continue en matière de densité de puissance, de cybersécurité et d’intégration du stockage définit le positionnement concurrentiel sur le marché des onduleurs string à l’échelle des services publics.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

Développements Récents

- En septembre 2025, SMA Solar Technology AG a annoncé des plans de production aux États-Unis. Le plan couvre les onduleurs string PEAK3 pour les systèmes PV à grande échelle.

- En avril 2025, FIMER S.p.A. (sous la nouvelle propriété de McLaren Applied) a officiellement annoncé sa participation à Intersolar Europe 2025 pour présenter son portefeuille énergétique de nouvelle génération.

- En juin 2024, Huawei Technologies Co., Ltd. a présenté la série SUN2000-330KTL dans le cadre de sa gamme PV utilitaire lors de l’Expo SNEC PV Power à Shanghai

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur la Puissance Nominale, l’Application et la Géographie. Il détaille les principaux acteurs du marché, en fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- L’expansion de la capacité solaire à l’échelle des services publics soutiendra une forte demande d’onduleurs.

- Les onduleurs string à haute puissance seront adoptés plus largement dans les grands parcs solaires.

- Les projets hybrides solaire et stockage augmenteront les besoins en complexité des onduleurs.

- Les fonctionnalités de support et de conformité au réseau façonneront le développement des produits.

- Les conceptions modulaires resteront préférées pour la fiabilité et le temps de fonctionnement.

- L’optimisation des coûts influencera les décisions d’approvisionnement des développeurs.

- L’Asie-Pacifique continuera de mener les nouvelles installations.

- La surveillance numérique et l’analyse deviendront des fonctionnalités standard.

- Les performances dans des climats difficiles stimuleront les améliorations de conception.

- La concurrence s’intensifiera grâce à l’innovation, l’efficacité et la qualité de service.