Aperçu du Marché

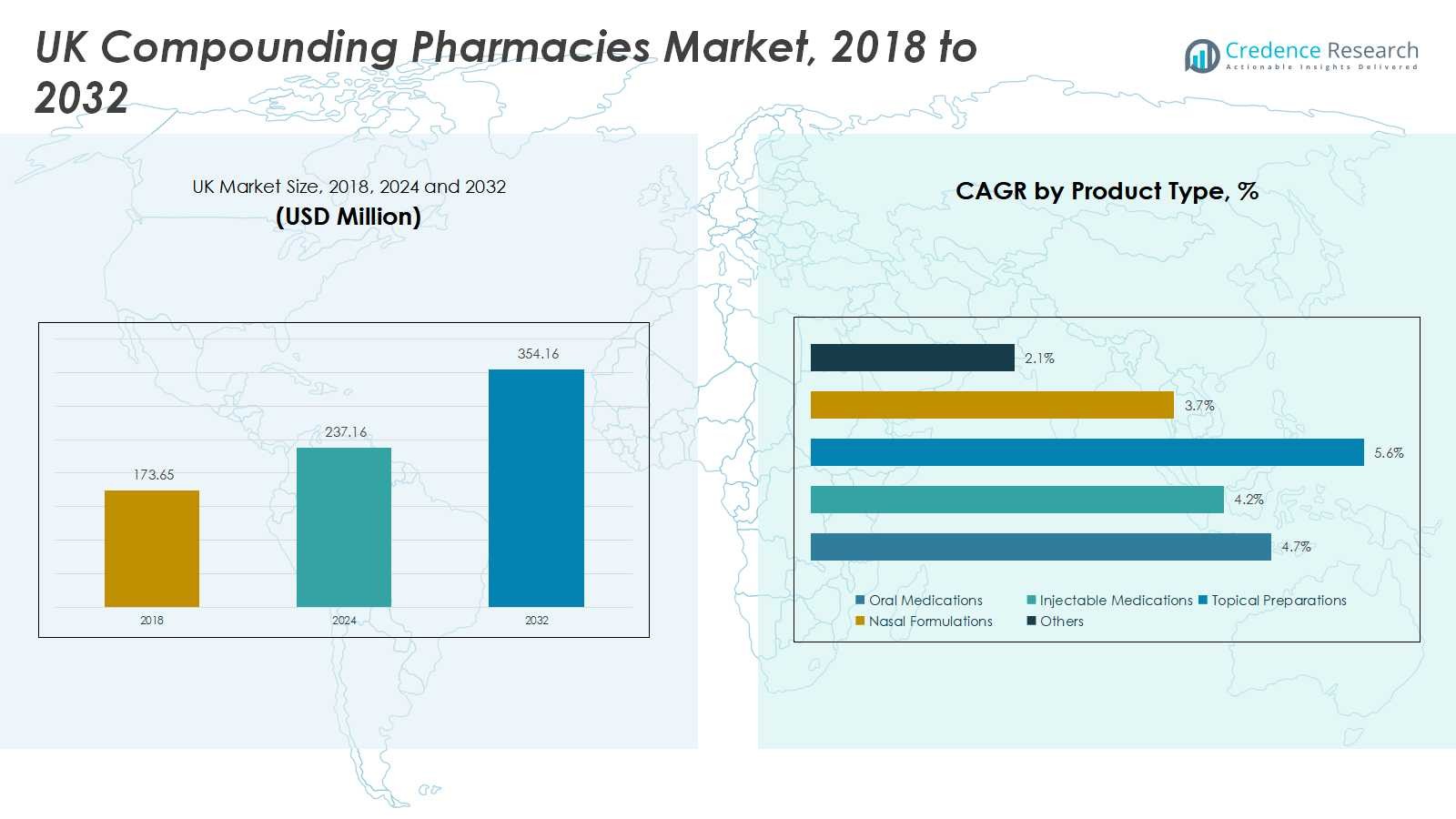

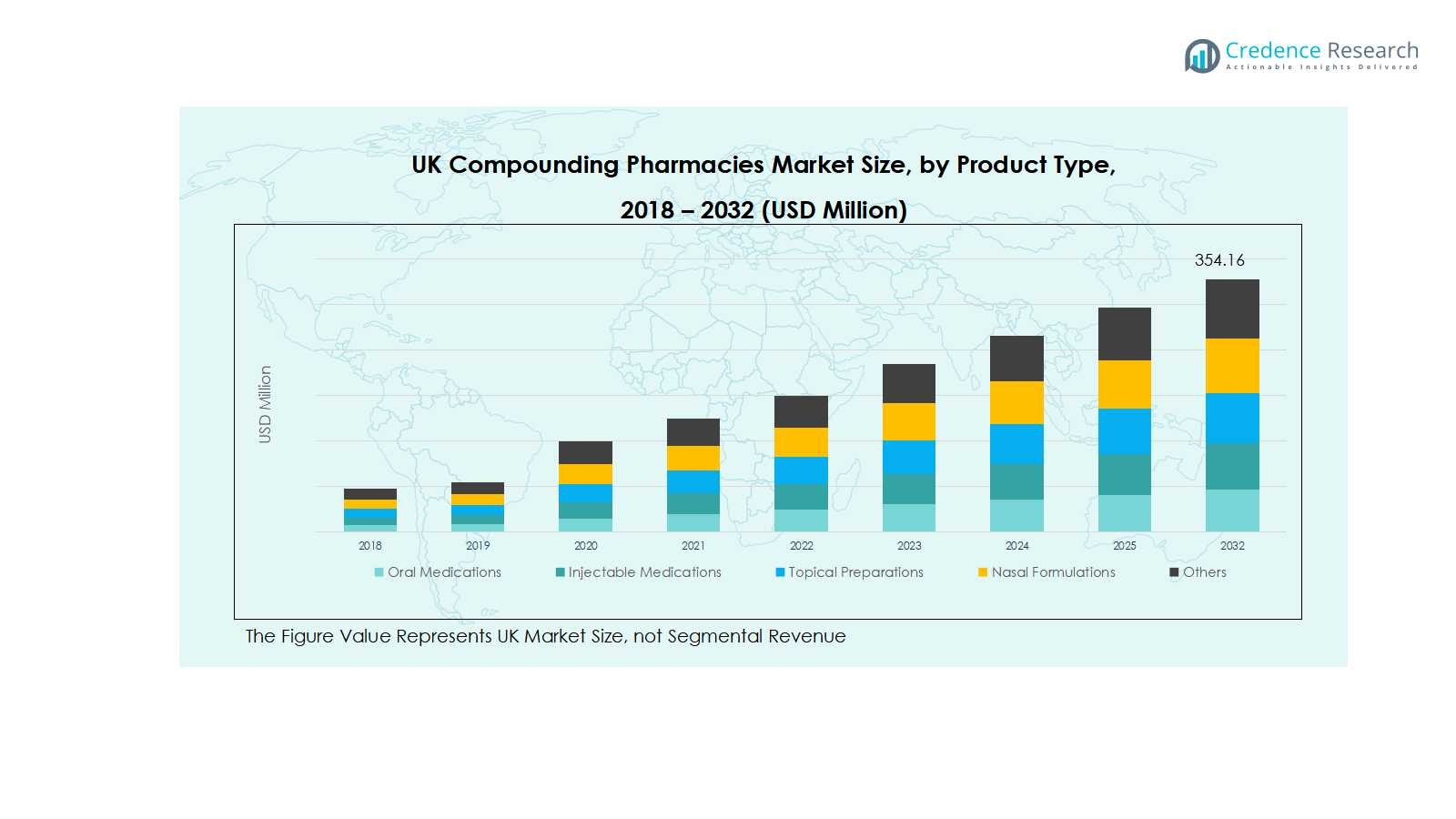

Le marché des pharmacies de composition au Royaume-Uni était évalué à 173,65 millions USD en 2018 et a atteint 237,16 millions USD en 2024. Le marché devrait atteindre 354,16 millions USD d’ici 2032, enregistrant un TCAC de 4,79% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du marché des pharmacies de composition au Royaume-Uni 2024 |

237,16 millions USD |

| Marché des pharmacies de composition au Royaume-Uni, TCAC |

4,79% |

| Taille du marché des pharmacies de composition au Royaume-Uni 2032 |

354,16 millions USD |

Le marché des pharmacies de composition au Royaume-Uni est dominé par des acteurs importants tels que Specialist Pharmacy, Nova Laboratories, Biofactors Ltd, Alloga UK, Pharmacompound Ltd, Medisca UK, Pharmacy2U, Wedgewood Pharmacy, Own Label Pharmacy et Mulberry Pharmacy. Ces entreprises dominent grâce à des portefeuilles de produits diversifiés, une conformité réglementaire rigoureuse et des capacités avancées de composition dans les formulations orales, injectables et topiques. L’Angleterre est la région leader, contribuant à 72% de la part de marché, soutenue par une population dense, une infrastructure de santé avancée et une forte demande de médicaments personnalisés. L’Écosse, le Pays de Galles et l’Irlande du Nord suivent avec des parts de 12%, 8% et 8% respectivement, motivées par une sensibilisation croissante des patients et une adoption accrue des thérapies personnalisées. Le leadership du marché est renforcé par des collaborations stratégiques avec les hôpitaux, des investissements dans les technologies de composition stériles et non stériles, et un accent sur les médicaments spécialisés et les thérapies hormonales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché

- Le marché des pharmacies de composition au Royaume-Uni était évalué à 237,16 millions USD en 2024 et devrait atteindre 354,16 millions USD d’ici 2032, avec une croissance à un TCAC de 4,79 %.

- La croissance est stimulée par la demande croissante de médecine personnalisée, l’augmentation de la prévalence des maladies chroniques et l’adoption de médicaments spécialisés et de thérapies hormonales, soutenant à la fois les formulations stériles et non stériles.

- Les tendances clés incluent l’expansion des installations d’externalisation 503B pour la composition stérile à grande échelle, une sensibilisation accrue des patients et une adoption croissante des formulations orales, injectables et topiques dans les domaines thérapeutiques.

- Le marché est compétitif, dirigé par Specialist Pharmacy, Nova Laboratories, Biofactors Ltd, Alloga UK, Pharmacompound Ltd, Medisca UK, Pharmacy2U, Wedgewood Pharmacy, Own Label Pharmacy et Mulberry Pharmacy, les entreprises investissant dans la technologie, la conformité réglementaire et les partenariats pour améliorer leurs capacités.

- L’analyse régionale montre que l’Angleterre détient 72 % de la part de marché, suivie de l’Écosse avec 12 %, du Pays de Galles avec 8 % et de l’Irlande du Nord avec 8 %, tandis que les médicaments oraux dominent le segment des types de produits.

Analyse de la segmentation du marché :

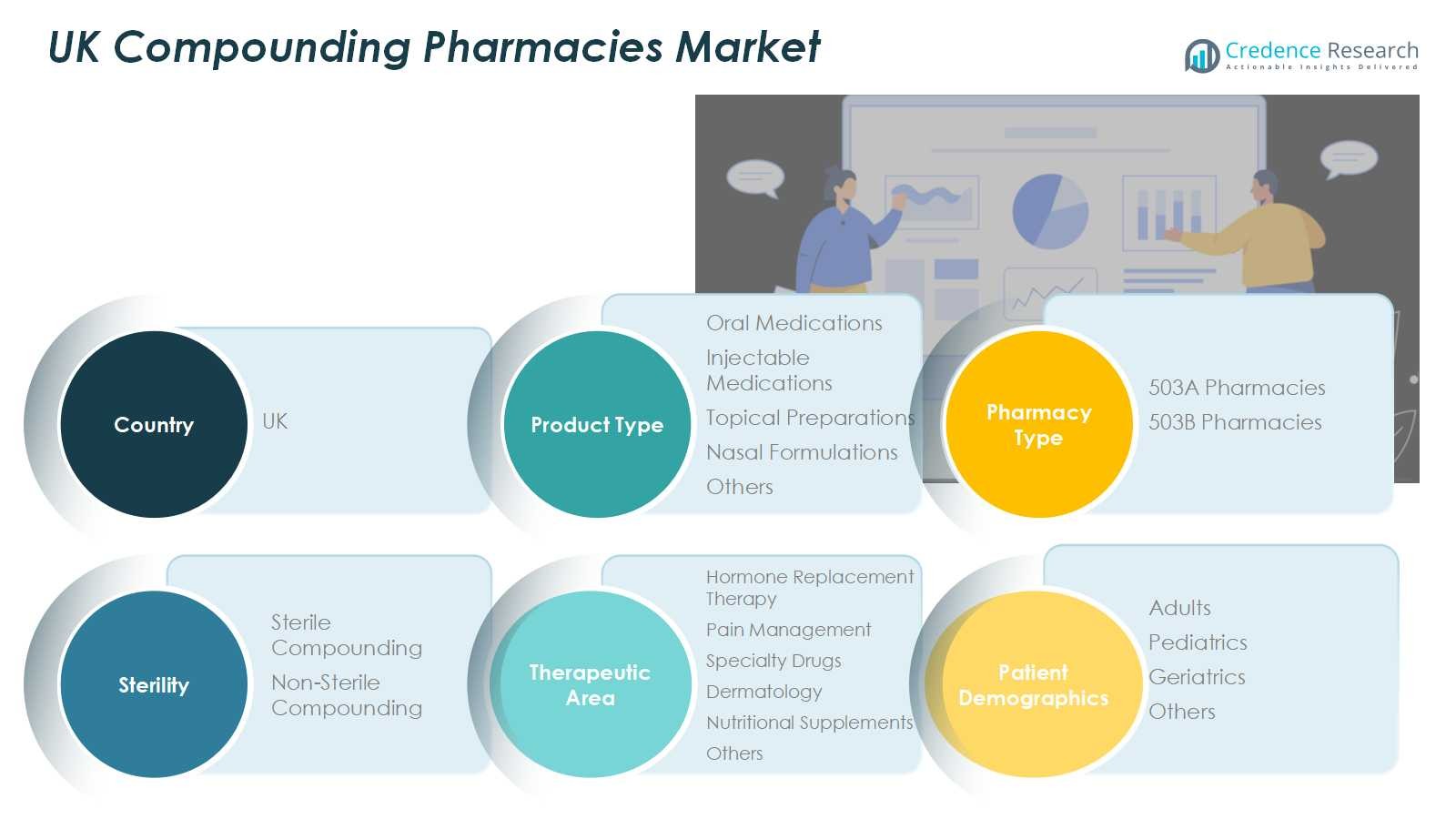

Par type de produit

Le marché des pharmacies de composition au Royaume-Uni par type de produit est dominé par les médicaments oraux, représentant 42 % de la part du segment. Les formulations orales restent dominantes en raison de leur facilité d’administration, de la conformité des patients et de la demande croissante pour un dosage personnalisé dans les thérapies chroniques. Les médicaments injectables suivent, stimulés par la croissance des traitements spécialisés et des thérapies hormonales. Les préparations topiques et les formulations nasales gagnent en popularité pour les applications dermatologiques et respiratoires, tandis que la catégorie “autres” contribue modestement. L’expansion de la médecine personnalisée et la préférence croissante des patients pour des thérapies sur mesure sont des moteurs clés soutenant la croissance dans tous les types de produits.

- Par exemple, AbbatiaLabs a développé POWDOSE, une technologie de dosage oral flexible qui permet aux patients de titrer précisément et individuellement la dose, améliorant ainsi l’adhésion au traitement et la sécurité.

Par type de pharmacie

Dans le segment du type de pharmacie, les pharmacies 503A dominent avec 65 % de la part du segment, reflétant leur présence établie dans les prescriptions spécifiques aux patients et leur conformité aux normes USP /. Ces pharmacies se concentrent sur la composition en petits lots, répondant à la demande locale et aux besoins de soins chroniques. Pendant ce temps, les installations d’externalisation 503B croissent régulièrement en raison de la demande accrue des hôpitaux et du soutien réglementaire pour la composition stérile à plus grande échelle. La croissance du marché est stimulée par une sensibilisation accrue des patients, l’expansion des options de traitement et la préférence des prestataires de soins de santé pour des formulations personnalisées, soutenant à la fois la commodité des patients et l’efficacité thérapeutique.

- Par exemple, Belmar Pharma Solutions exploite une installation 503A qui remplit des prescriptions composées individualisées adaptées aux besoins spécifiques des patients, telles que les traitements de remplacement hormonal et des troubles auto-immuns, garantissant des options de médicaments personnalisés depuis 1985.

Par Stérilité

Par segment de stérilité, la composition non stérile détient la majorité avec 58 % de la part de marché, principalement en raison de la forte demande en formulations orales, topiques et de suppléments nutritionnels. La composition stérile, bien que plus petite en part, connaît une croissance régulière, stimulée par les besoins en médicaments hospitaliers et spécialisés tels que les injectables et les solutions ophtalmiques. L’expansion du marché dans les deux sous-segments est alimentée par la prévalence accrue des maladies chroniques, le vieillissement de la population et les cadres réglementaires garantissant la qualité et la sécurité. Les investissements dans les technologies de composition avancées et l’adoption croissante de thérapies personnalisées stimulent encore la croissance du segment.

Moteurs Clés de Croissance

Demande Croissante pour la Médecine Personnalisée

L’accent croissant sur la médecine personnalisée est un moteur majeur pour le marché des pharmacies de composition au Royaume-Uni. Les patients recherchent de plus en plus des formulations personnalisées adaptées à leurs besoins uniques, tels que des dosages spécifiques, des saveurs ou des thérapies combinées. Cette tendance est particulièrement marquée dans la thérapie de remplacement hormonal, la gestion de la douleur et les soins pédiatriques. Les prestataires de soins de santé recommandent également des médicaments composés pour améliorer la conformité des patients et les résultats thérapeutiques. À mesure que la sensibilisation des patients et la demande pour des traitements individualisés augmentent, les pharmacies de composition élargissent leur offre de produits, stimulant la croissance du marché dans les formulations stériles et non stériles.

- Par exemple, Roseway Labs crée des médicaments composés personnalisés pour les affections cutanées et les allergies en adaptant les formes posologiques ou en supprimant les ingrédients allergènes, permettant de meilleurs résultats et une meilleure adhésion des patients.

Vieillissement de la Population et Prévalence des Maladies Chroniques

Le vieillissement de la population au Royaume-Uni et la prévalence croissante des maladies chroniques alimentent la demande de médicaments composés. Les personnes âgées nécessitent souvent plusieurs médicaments à des doses précises, rendant les formulations standard inadéquates. Les maladies chroniques telles que le diabète, l’arthrite et les troubles cardiovasculaires nécessitent des solutions de composition spécialisées. Cette tendance démographique soutient à la fois les formulations orales et injectables, tout en augmentant la demande pour la composition non stérile et stérile. La combinaison de besoins croissants en soins de santé et de traitements spécifiques aux patients est un catalyseur de croissance fort, encourageant l’investissement et l’expansion dans le secteur des pharmacies de composition.

Soutien Réglementaire et Avancées Technologiques

Les cadres réglementaires améliorés et l’adoption de technologies de composition avancées stimulent la croissance du marché. La conformité aux directives USP / et MHRA garantit la qualité et la sécurité, ce qui renforce la confiance parmi les prestataires de soins de santé et les patients. De plus, l’automatisation et les équipements de composition modernes améliorent l’efficacité, la précision et l’évolutivité, en particulier pour les produits stériles. Ces développements permettent aux pharmacies de répondre à la demande croissante de médicaments personnalisés de haute qualité tout en réduisant les risques opérationnels. La clarté réglementaire combinée à l’innovation technologique continue de renforcer la trajectoire de croissance du marché au Royaume-Uni.

- Par exemple, APOTECAchemo, un système de préparation robotisé largement étudié dans les hôpitaux, a démontré une précision moyenne de dosage de 0,8 % avec des niveaux de contamination réduits par rapport à la préparation manuelle, améliorant ainsi la sécurité dans la préparation de la chimiothérapie.

Tendances Clés & Opportunités

Expansion des Installations de Sous-Traitance 503B

La croissance des installations de sous-traitance 503B représente une opportunité significative sur le marché britannique. Ces installations permettent une préparation stérile à grande échelle pour les hôpitaux et les cliniques, répondant aux pénuries et augmentant l’efficacité. La sous-traitance réduit la charge sur les pharmacies 503A et assure des normes de qualité constantes. Avec la demande croissante des hôpitaux pour les injectables et les médicaments spécialisés, les installations 503B peuvent capturer une part croissante du marché. Cette tendance d’expansion offre des opportunités stratégiques pour les partenariats, les investissements et l’adoption technologique, permettant aux entreprises de répondre aux besoins de santé en évolution tout en augmentant leur potentiel de revenus.

- Par exemple, B. Braun intègre les opérations de préparation stérile 503B de CAPS dans son système de qualité pharmaceutique, en se concentrant sur la gouvernance de la qualité et la conformité réglementaire pour assurer la sécurité des patients tout en répondant aux pénuries de main-d’œuvre.

Adoption Croissante des Médicaments Spécialisés et des Thérapies Hormonales

Un accent croissant sur les médicaments spécialisés et les thérapies hormonales façonne les opportunités du marché. Les traitements pour des conditions telles que le cancer, l’infertilité et la douleur chronique sont souvent indisponibles sous des formulations standard, nécessitant des pharmacies de préparation pour fournir des solutions sur mesure. Cette tendance stimule la croissance des médicaments injectables et oraux et élargit le rôle de la préparation stérile. En répondant à des domaines thérapeutiques de niche, les pharmacies peuvent se différencier sur un marché concurrentiel. L’opportunité de répondre à des besoins médicaux non satisfaits tout en tirant parti de la médecine personnalisée reste un levier de croissance fort au Royaume-Uni.

- Par exemple, l’initiative de NHS England pour standardiser les médicaments injectables préparés de manière aseptique vise à améliorer les résultats cliniques et l’expérience des patients, avec des centres régionaux augmentant la capacité pour les injections prêtes à l’emploi utilisées dans les thérapies contre le cancer et les soins critiques.

Défis Clés

Conformité Réglementaire Stricte

Des exigences réglementaires strictes posent un défi significatif pour les pharmacies de préparation au Royaume-Uni. La conformité aux directives de l’USP, de la MHRA et d’autres normes de sécurité exige un contrôle de qualité rigoureux, un équipement spécialisé et un personnel formé. La non-conformité peut entraîner des rappels de produits, des sanctions légales et des dommages à la réputation. Les petites pharmacies peuvent avoir du mal avec les coûts élevés de la conformité et de la certification, limitant leur capacité à étendre leurs opérations. Bien que les réglementations assurent la sécurité des patients, elles augmentent également la complexité opérationnelle, obligeant les entreprises à investir dans la formation, la technologie et une surveillance rigoureuse pour rester compétitives sur le marché.

Coûts Opérationnels Élevés et Évolutivité Limitée

Les coûts opérationnels élevés et l’évolutivité limitée freinent la croissance dans le secteur des pharmacies de préparation au Royaume-Uni. Les formulations personnalisées, la préparation stérile et les processus d’assurance qualité nécessitent un équipement spécialisé et une main-d’œuvre qualifiée, ce qui augmente les coûts. La production en petites séries limite les économies d’échelle, impactant ainsi la rentabilité. De plus, l’approvisionnement en matières premières et le maintien de la fiabilité de la chaîne d’approvisionnement peuvent être coûteux et complexes. Ces facteurs rendent l’expansion difficile, en particulier pour les petites pharmacies. Améliorer l’efficacité des coûts et explorer des partenariats ou des solutions d’externalisation sont essentiels pour soutenir la croissance et la compétitivité sur le marché.

Analyse Régionale

Angleterre

L’Angleterre domine le marché des pharmacies de préparation au Royaume-Uni avec une part de marché de 72%, grâce à une population dense, une infrastructure de santé avancée et une forte demande pour des médicaments personnalisés. Les grands centres urbains tels que Londres, Manchester et Birmingham abritent une concentration de pharmacies 503A et 503B, soutenant à la fois la préparation stérile et non stérile. La croissance est stimulée par la prévalence croissante des maladies chroniques, l’adoption croissante des thérapies hormonales et l’expansion des besoins en médicaments spécialisés. La présence de grands hôpitaux, d’installations de recherche et de cadres réglementaires solides stimule davantage le développement du marché. L’Angleterre continue d’être le principal contributeur au chiffre d’affaires global du marché britannique.

Écosse

L’Écosse détient une part de marché de 12% sur le marché des pharmacies de préparation au Royaume-Uni, soutenue par une sensibilisation croissante des patients et l’expansion des services de santé dans les zones urbaines et semi-urbaines. La demande pour les formulations orales et topiques, notamment en dermatologie et en gestion de la douleur, augmente régulièrement. Le marché bénéficie de la conformité des pharmacies régionales aux directives MHRA et USP, garantissant qualité et sécurité dans la préparation. Les investissements dans des équipements de préparation modernes et des installations stériles à petite échelle soutiennent la croissance. De plus, l’accent mis par l’Écosse sur la médecine personnalisée et la gestion des maladies chroniques devrait favoriser l’adoption accrue de thérapies personnalisées au cours de la période de prévision.

Galles

Le Pays de Galles représente une part de marché de 8%, stimulée par une demande croissante pour des thérapies personnalisées et l’expansion des pharmacies de préparation à petite échelle. Le marché est principalement soutenu par des formulations orales et non stériles, ciblant la gestion des maladies chroniques, la thérapie de remplacement hormonal et le soulagement de la douleur. Les hôpitaux et cliniques régionaux collaborent de plus en plus avec les pharmacies de préparation pour répondre aux besoins locaux en matière de santé. La croissance du marché est facilitée par une sensibilisation croissante des prestataires de soins de santé et des patients, ainsi qu’un soutien réglementaire garantissant des médicaments préparés de haute qualité. Le marché gallois continue de connaître une croissance régulière, avec des opportunités dans les opérations de pharmacie 503A et 503B limitées.

Irlande du Nord

L’Irlande du Nord représente une part de marché de 8% sur le marché des pharmacies de préparation au Royaume-Uni. La croissance est soutenue par une infrastructure de santé croissante, une sensibilisation à la médecine personnalisée et un nombre croissant de cas de maladies chroniques nécessitant des formulations personnalisées. Les médicaments oraux et la préparation non stérile dominent la région, tandis que la préparation stérile se développe progressivement pour les applications hospitalières. L’investissement dans la conformité réglementaire et les équipements modernes garantit des médicaments préparés de haute qualité, répondant à la demande locale. Les pharmacies de petite à moyenne taille tirent parti de ce besoin croissant, et les collaborations avec les prestataires de soins de santé stimulent le développement du marché, faisant de l’Irlande du Nord un contributeur émergent mais important au marché britannique de la préparation.

Segmentation du marché :

Par type de produit

- Médicaments oraux

- Médicaments injectables

- Préparations topiques

- Formulations nasales

- Autres

Par type de pharmacie

- Pharmacies 503A

- Pharmacies 503B

Par stérilité

- Préparation stérile

- Préparation non stérile

Par domaine thérapeutique

- Thérapie de remplacement hormonal

- Gestion de la douleur

- Médicaments spécialisés

- Dermatologie

- Compléments nutritionnels

- Autres

Par démographie des patients

- Adultes

- Pédiatrie

- Gériatrie

- Autres

Par région

- Angleterre

- Écosse

- Pays de Galles

- Irlande du Nord

Paysage concurrentiel

Le paysage concurrentiel du marché des pharmacies de composition au Royaume-Uni est dominé par des acteurs clés tels que Specialist Pharmacy, Nova Laboratories, Biofactors Ltd, Alloga UK, Pharmacompound Ltd, Medisca UK, Pharmacy2U, Wedgewood Pharmacy, Own Label Pharmacy et Mulberry Pharmacy. Ces entreprises se concentrent sur l’expansion de leurs portefeuilles de produits dans les formulations orales, injectables et topiques tout en maintenant des normes élevées de qualité et de conformité réglementaire. La concurrence sur le marché est stimulée par les avancées technologiques, les investissements dans les capacités de préparation stérile et non stérile, et les partenariats stratégiques avec les hôpitaux et les prestataires de soins de santé. Les entreprises tirent également parti des tendances de la médecine personnalisée et de la demande de médicaments spécialisés pour se différencier. La dynamique concurrentielle est en outre façonnée par les stratégies de tarification, la portée géographique et les services centrés sur le client, y compris la livraison à domicile et l’éducation des patients. L’innovation continue et le respect des réglementations USP et MHRA restent essentiels pour maintenir le leadership sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Pharmacie spécialisée

- Nova Laboratories

- Biofactors Ltd

- Alloga UK

- Pharmacompound Ltd

- Medisca UK

- Pharmacy2U

- Wedgewood Pharmacy

- Pharmacie de marque propre

- Mulberry Pharmacy

Développements récents

- En janvier 2025, Revelation Pharma a élargi son portefeuille en acquérant Cascade Specialty Pharmacy, une pharmacie de préparation magistrale basée à Washington, spécialisée en ORL et en santé animale. Cette acquisition renforce la présence de Revelation Pharma dans des domaines thérapeutiques de niche.

- En juin 2025, H.I.G. Capital a acquis ITH Pharma, une entreprise pharmaceutique de préparation magistrale basée à Londres, connue pour ses traitements intraveineux complexes et ses services de préparation le jour même.

- En octobre 2024, Valor Compounding Pharmacy a annoncé son intention d’étendre ses services et de former de nouveaux partenariats avec des systèmes de santé et des pratiques médicales, visant à améliorer ses capacités à fournir des médicaments personnalisés.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, le type de pharmacie, la stérilité, le domaine thérapeutique, les données démographiques des patients et la région. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché devrait croître régulièrement en raison de la demande croissante de médicaments personnalisés.

- L’expansion des installations d’externalisation 503B améliorera les capacités de préparation stérile.

- Les médicaments oraux continueront de dominer le segment du type de produit.

- Les formulations injectables et topiques devraient voir une adoption accrue.

- La croissance des thérapies hormonales et des médicaments spécialisés stimulera les opportunités du marché.

- Le vieillissement de la population et la prévalence des maladies chroniques soutiendront la demande de traitements personnalisés.

- Les avancées technologiques dans les équipements de préparation amélioreront l’efficacité et la qualité.

- Une conformité réglementaire stricte garantira la sécurité des patients et soutiendra la crédibilité du marché.

- La croissance régionale restera concentrée en Angleterre, avec des augmentations régulières en Écosse, au Pays de Galles et en Irlande du Nord.

- Les collaborations stratégiques entre pharmacies, hôpitaux et prestataires de soins de santé renforceront la présence sur le marché et le positionnement concurrentiel.