Aperçu du marché

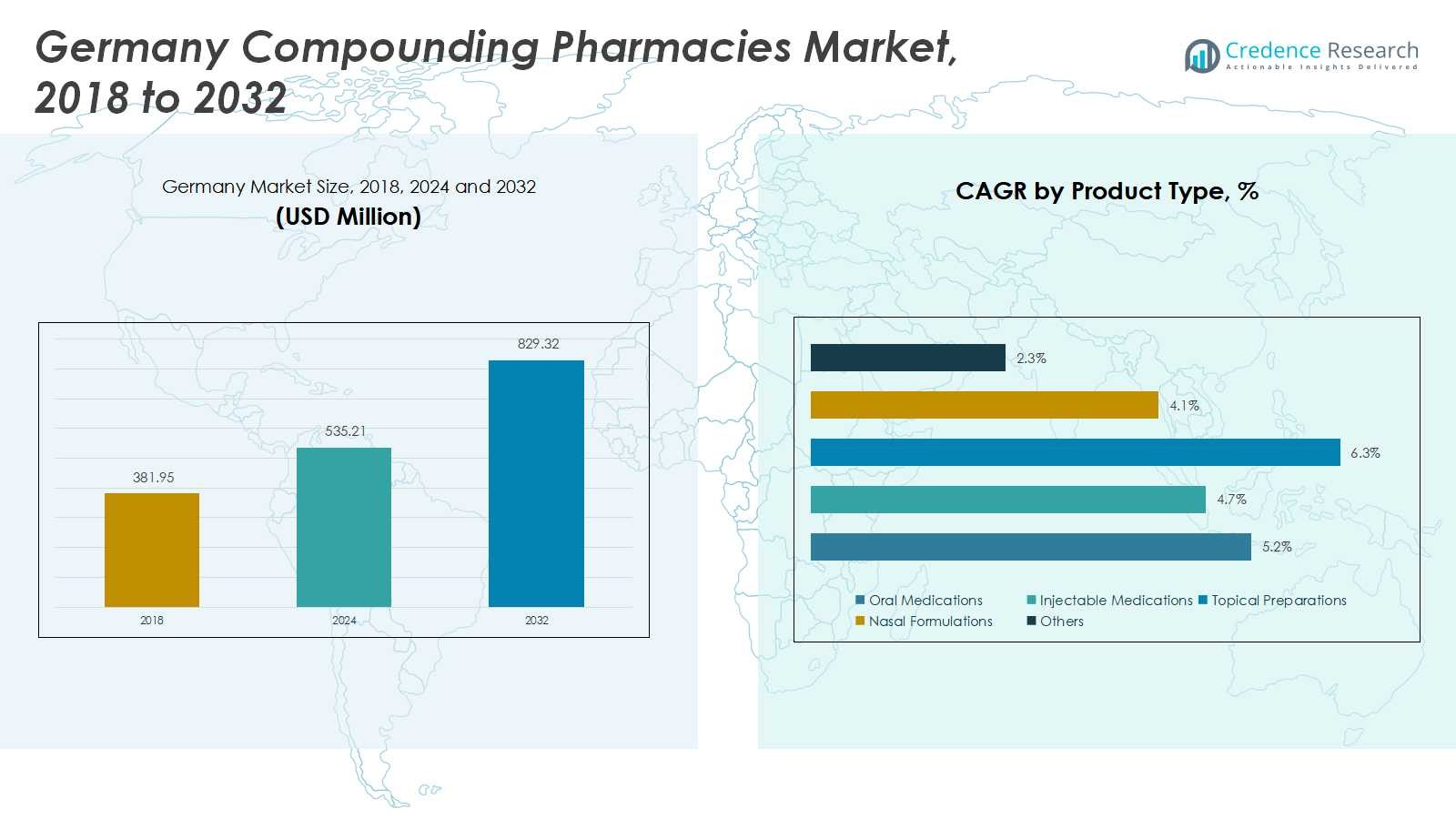

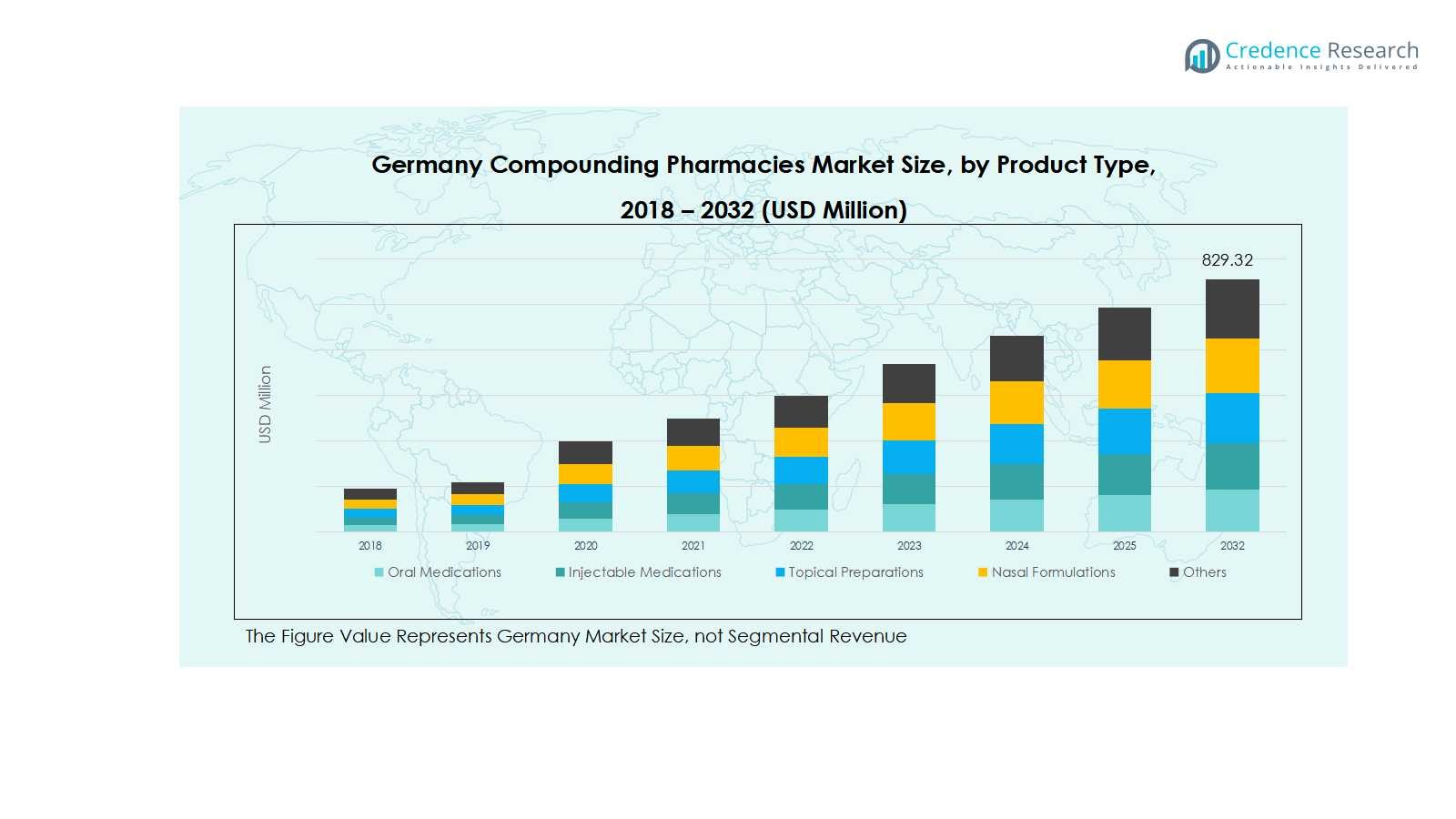

La taille du marché des pharmacies de composition en Allemagne était évaluée à 381,95 millions USD en 2018, atteignant 535,21 millions USD en 2024, et devrait atteindre 829,32 millions USD d’ici 2032, avec un TCAC de 5,24 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Pharmacies de Composition en Allemagne 2024 |

535,21 millions USD |

| Marché des Pharmacies de Composition en Allemagne, TCAC |

5,24% |

| Taille du Marché des Pharmacies de Composition en Allemagne 2032 |

829,32 millions USD |

Le marché des pharmacies de composition en Allemagne est très compétitif, avec des acteurs clés tels que Fresenius Kabi AG, B. Braun Melsungen AG, Fagron N.V., McKesson Europe, MediGroup GmbH, Morbus Pharma, Pharmaserv GmbH, Sanacorp Pharmahandel GmbH, TÜV Rheinland Pharma, et Bayer AG. Ces entreprises se concentrent sur l’élargissement des portefeuilles de produits, l’amélioration des capacités de composition stérile et non stérile, et l’adoption de technologies avancées pour améliorer l’efficacité et garantir la conformité réglementaire. Les partenariats stratégiques, les fusions et les innovations axées sur la recherche leur permettent de répondre à la demande croissante de médicaments personnalisés oraux, injectables, topiques et nasaux. La Bavière émerge comme la région leader sur le marché, détenant une part de 22 % en 2024, grâce à son infrastructure de santé robuste, sa forte densité hospitalière et sa présence pharmaceutique solide, qui soutiennent collectivement l’adoption généralisée des thérapies composées à travers divers segments de patients.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché des pharmacies de composition en Allemagne était évalué à 535,21 millions USD en 2024 et devrait atteindre 829,32 millions USD d’ici 2032, avec une croissance à un TCAC de 5,24 %.

- La demande croissante de médicaments personnalisés, la prévalence accrue des maladies chroniques, et l’expansion des applications hospitalières et cliniques stimulent la croissance des formulations orales, injectables et topiques.

- Les tendances du marché incluent les avancées technologiques dans la composition automatisée, l’externalisation des services de composition par les prestataires de soins de santé, et un accent accru sur les domaines thérapeutiques de niche tels que la thérapie de remplacement hormonal, la dermatologie et la gestion de la douleur.

- Le paysage concurrentiel est dominé par des acteurs clés tels que Fresenius Kabi AG, B. Braun Melsungen AG, Fagron N.V., McKesson Europe, et Bayer AG, qui se concentrent sur l’innovation produit, la conformité réglementaire, et les collaborations stratégiques pour étendre leur présence sur le marché.

- Régionalement, la Bavière mène avec une part de marché de 22 %, suivie par la Rhénanie-du-Nord-Westphalie (20 %), le Bade-Wurtemberg (18 %), et la Hesse (12 %), tandis que d’autres régions représentent collectivement 28 %, reflétant une forte adoption à travers divers segments de patients.

Analyse de la segmentation du marché :

Par Type de Produit

Les médicaments oraux dominent le marché des pharmacies de préparation en Allemagne, capturant environ 38 % de la part des revenus par type de produit en 2024. Leur prévalence est stimulée par la préférence croissante des patients pour des thérapies orales personnalisées, l’augmentation de l’incidence des maladies chroniques et le besoin de régimes de dosage personnalisés. Les médicaments injectables suivent de près, bénéficiant de l’expansion des applications hospitalières et cliniques. Les préparations topiques, les formulations nasales et d’autres produits de niche représentent collectivement la part restante, soutenus par la demande en dermatologie, gestion de la douleur et interventions thérapeutiques ciblées. La tendance vers des soins de santé personnalisés continue de stimuler la diversification des produits dans ce segment.

- Par exemple, Fresenius Kabi a élargi sa capacité de production injectable en 2024 pour répondre à la demande clinique croissante de préparations stériles composées utilisées en oncologie et en soins critiques, reflétant la dépendance institutionnelle aux injectables personnalisés.

Par Type de Pharmacie

Les pharmacies 503A dominent le marché avec une part de 62 %, principalement en raison de leur capacité à fournir des médicaments composés spécifiques aux patients avec une grande flexibilité de personnalisation. Ces pharmacies répondent aux prescriptions individuelles, garantissant des formulations précises et un contrôle de qualité. Les pharmacies 503B, bien que plus petites en part de marché avec 38 %, gagnent du terrain en offrant des solutions de composition stérile et non stérile à grande échelle, notamment pour les hôpitaux et les cliniques. Le soutien réglementaire croissant, la demande croissante de médicaments spécialisés et le passage à l’externalisation des services de composition stimulent la croissance globale du marché pour les deux types de pharmacies.

- Par exemple, les installations 503B produisent des seringues préremplies stériles en vrac, sur lesquelles les hôpitaux comptent pour les chirurgies et les soins intensifs, minimisant les risques de contamination et assurant la précision du dosage sous les normes strictes des Bonnes Pratiques de Fabrication Actuelles (CGMP) de la FDA.

Par Stérilité

La composition stérile occupe la position dominante avec une part de marché de 55 %, propulsée par l’augmentation des besoins en médicaments injectables, solutions ophtalmiques et thérapies intraveineuses. La croissance du segment est également stimulée par la demande hospitalière et les normes réglementaires strictes pour la préparation stérile afin d’assurer la sécurité des patients. La composition non stérile, représentant 45 % de la part, se concentre sur les formulations orales, topiques et nasales, répondant aux patients ambulatoires et à domicile. La sensibilisation croissante aux thérapies personnalisées et l’expansion des applications dans le remplacement hormonal et la gestion de la douleur continuent de soutenir les segments stériles et non stériles.

Principaux Facteurs de Croissance

Demande Croissante pour des Médicaments Personnalisés

L’augmentation de la prévalence des maladies chroniques et des conditions de santé complexes en Allemagne a intensifié la demande pour des médicaments personnalisés. Les pharmacies de préparation permettent des formulations sur mesure, un dosage précis et des combinaisons de médicaments personnalisées qui répondent aux besoins individuels des patients. Cette tendance est particulièrement marquée dans la thérapie de remplacement hormonal, la gestion de la douleur et les soins pédiatriques. La sensibilisation croissante des patients, couplée à un passage vers des solutions de santé personnalisées, entraîne une adoption accrue des services de préparation. Les fournisseurs pharmaceutiques répondent avec des offres innovantes, élargissant le marché et renforçant son rôle crucial dans les soins centrés sur le patient.

- Par exemple, en pédiatrie, Pace Pharmacy propose des formulations médicalement adaptées telles que des sirops aromatisés, des gels topiques et des suppositoires, garantissant que les médicaments pour enfants sont à la fois efficaces et plus faciles à administrer, répondant aux besoins pédiatriques uniques et aux allergies.

Expansion des applications hospitalières et cliniques

Les hôpitaux et les cliniques spécialisées comptent de plus en plus sur les pharmacies de préparation magistrale pour répondre à la demande de médicaments stériles et non stériles. Les thérapies injectables, les solutions intraveineuses et les formulations complexes nécessitent une préparation précise pour garantir sécurité et efficacité. L’augmentation des admissions à l’hôpital et les avancées dans les protocoles de traitement ont stimulé la demande, en particulier pour les pharmacies 503B capables de production à grande échelle. Cette dépendance institutionnelle assure une croissance régulière du marché, tout en encourageant l’investissement dans l’automatisation, le contrôle de la qualité et la conformité réglementaire pour maintenir des normes élevées dans les services de préparation magistrale.

- Par exemple, B. Braun, une entreprise leader, intègre des solutions avancées de préparation pharmaceutique pour soutenir les hôpitaux à l’échelle mondiale, améliorant les soins aux patients avec des thérapies stériles sur mesure.

Avancées technologiques dans les pratiques de préparation magistrale

L’innovation dans les technologies de préparation magistrale, y compris la distribution automatisée, les systèmes de préparation stérile et les solutions de surveillance de la qualité, a considérablement amélioré l’efficacité et la sécurité. Ces avancées réduisent les erreurs humaines, améliorent la précision des formulations et permettent aux pharmacies d’étendre leurs opérations tout en respectant les réglementations allemandes strictes. À mesure que l’adoption technologique augmente, les pharmacies peuvent offrir une gamme plus large de produits et réduire les délais de production, répondant à la demande croissante des patients et des institutions. Ce moteur renforce non seulement la capacité opérationnelle mais soutient également l’expansion du marché à travers les thérapies orales, injectables, topiques et spécialisées.

Tendances clés et opportunités

Tendance à l’externalisation des services de préparation magistrale

Les prestataires de soins de santé en Allemagne externalisent de plus en plus les besoins en préparation magistrale à des pharmacies spécialisées, permettant ainsi aux hôpitaux et aux cliniques de se concentrer sur les services médicaux de base. Cette tendance est motivée par l’efficacité des coûts, l’assurance qualité et l’accès à une expertise avancée en formulation. L’externalisation assure un approvisionnement constant en médicaments stériles et non stériles, réduisant le fardeau de la production interne. À mesure que davantage de prestataires reconnaissent les avantages opérationnels, le marché voit de plus grandes opportunités de collaboration et le potentiel pour les pharmacies spécialisées d’élargir leurs portefeuilles de services, soutenant une croissance durable et une satisfaction accrue des patients.

- Par exemple, des entreprises pharmaceutiques comme Fresenius Kabi ont élargi leurs services d’externalisation aux hôpitaux, offrant des formulations magistrales de haute qualité adaptées aux besoins des patients.

Accent croissant sur les domaines thérapeutiques de niche

Le marché des pharmacies de préparation magistrale en Allemagne connaît une expansion dans des domaines thérapeutiques de niche tels que la dermatologie, la thérapie de remplacement hormonal et les formulations pédiatriques. La sensibilisation croissante des patients et la demande de traitements personnalisés dans ces domaines présentent des opportunités significatives pour les acteurs du marché. En développant des produits spécialisés, les pharmacies peuvent différencier leurs offres, améliorer les résultats pour les patients et capturer une part de marché plus importante. Cet accent encourage l’innovation dans la formulation, l’emballage et les systèmes de distribution tout en promouvant des partenariats avec les prestataires de soins de santé pour répondre efficacement aux besoins thérapeutiques émergents.

- Par exemple, Dermapharm AG, un fabricant pharmaceutique bien connu, joue également un rôle clé en développant des produits composés axés sur la dermatologie au sein de leur vaste portefeuille. Ils mettent l’accent sur la qualité et l’innovation dans les formulations, offrant des solutions ciblées pour les affections cutanées et contribuant aux avancées de la thérapie personnalisée sur le marché allemand.

Principaux Défis

Conformité Réglementaire et Normes de Qualité

Les réglementations strictes en Allemagne et dans l’UE garantissent que les pharmacies de composition maintiennent des normes de haute qualité, mais répondre à ces exigences peut être difficile. La conformité aux protocoles de stérilité, à l’étiquetage, à la documentation et aux directives de sécurité est obligatoire, nécessitant des investissements dans la formation, la technologie et les systèmes de surveillance de la qualité. Bien que ces normes protègent la sécurité des patients et renforcent la crédibilité du marché, les petites pharmacies peuvent avoir du mal avec les coûts opérationnels et l’allocation des ressources, limitant le potentiel d’expansion. Équilibrer l’adhésion réglementaire avec les ambitions de croissance reste un défi crucial pour les acteurs du marché.

Connaissance et Adoption Limitées Parmi les Patients

Malgré une demande croissante, une partie significative des patients reste ignorante des avantages des médicaments composés, en particulier pour les thérapies non traditionnelles. Une éducation limitée sur le dosage personnalisé, les formulations spécialisées et les méthodes de délivrance alternatives réduit les taux d’adoption. Les acteurs du marché doivent investir dans des campagnes de sensibilisation, la collaboration avec les médecins et des initiatives d’éducation des patients pour combler cet écart. Surmonter ce défi est essentiel pour élargir la base de consommateurs, augmenter la pénétration du marché et garantir que les pharmacies de composition tirent pleinement parti du besoin croissant de solutions de santé personnalisées.

Analyse Régionale

Bavière

La Bavière est en tête du marché des pharmacies de composition en Allemagne, détenant une part de 22 % en 2024. La région bénéficie d’une infrastructure de santé robuste, d’une forte concentration d’hôpitaux et d’une présence pharmaceutique solide. La demande croissante de médicaments personnalisés, notamment dans le traitement hormonal substitutif et la gestion de la douleur, stimule la croissance du marché. Les installations de recherche avancées et les collaborations entre les prestataires de soins de santé et les pharmacies de composition soutiennent davantage l’expansion des formulations orales, injectables et topiques. De plus, l’accent mis par la région sur la qualité et la conformité réglementaire assure l’adoption de services de composition stériles et non stériles, renforçant la domination de la Bavière sur le marché national.

Rhénanie-du-Nord-Westphalie

La Rhénanie-du-Nord-Westphalie capture une part de 20 % du marché des pharmacies de composition en Allemagne. La population dense de la région et la forte prévalence des maladies chroniques contribuent à une forte demande de thérapies personnalisées. Les hôpitaux et les cliniques spécialisées s’appuient sur les pharmacies 503A et 503B pour les formulations stériles et non stériles, en particulier les médicaments injectables. L’investissement dans l’automatisation et les technologies de composition améliore l’efficacité et la sécurité, permettant aux pharmacies de répondre aux besoins croissants des patients et des institutions. L’accent stratégique de la Rhénanie-du-Nord-Westphalie sur les solutions de santé axées sur la recherche et les partenariats entre les entreprises pharmaceutiques et les institutions cliniques accélère encore l’adoption du marché et la croissance régionale globale.

Bade-Wurtemberg

Baden-Württemberg représente 18 % de la part de marché dans le secteur des pharmacies de préparation en Allemagne. La région montre une forte demande pour des thérapies personnalisées, stimulée par une grande sensibilisation des patients et l’augmentation des maladies chroniques. Les pharmacies de préparation fournissent des médicaments oraux, topiques et injectables adaptés aux besoins spécifiques des patients, soutenant une adoption généralisée. La collaboration entre les hôpitaux, les cliniques et les pharmacies spécialisées améliore l’accès aux formulations stériles et non stériles. La région bénéficie également de capacités avancées de fabrication pharmaceutique, de professionnels de santé qualifiés et d’un accent sur la conformité réglementaire, en faisant un contributeur essentiel à la croissance globale du marché allemand des pharmacies de préparation.

Hesse

Hesse détient 12 % du marché allemand des pharmacies de préparation, stimulé par une demande croissante des patients pour des traitements individualisés et des médicaments spécialisés. Les hôpitaux et les cliniques ambulatoires dépendent des services de préparation stériles et non stériles pour gérer des exigences thérapeutiques complexes. Le secteur pharmaceutique de la région met l’accent sur l’adoption de la technologie, permettant un dosage précis, l’automatisation et le contrôle de la qualité. La croissance dans les applications de thérapie de remplacement hormonal, de dermatologie et de gestion de la douleur soutient davantage l’expansion du marché. L’infrastructure de santé solide de Hesse, combinée à la conformité réglementaire et à la sensibilisation croissante des patients aux solutions de santé personnalisées, la positionne comme un contributeur clé au marché global des pharmacies de préparation en Allemagne.

Autres Régions

D’autres régions, y compris la Basse-Saxe, la Saxe et le Schleswig-Holstein, représentent collectivement 28 % du marché allemand des pharmacies de préparation. Ces zones connaissent une demande croissante pour des médicaments composés oraux, injectables et topiques dans les hôpitaux, les cliniques et les établissements de soins ambulatoires. L’expansion est stimulée par une sensibilisation accrue aux soins de santé personnalisés, des investissements dans la technologie pharmaceutique et une adoption croissante des services de préparation 503A et 503B. Malgré des capacités de santé régionales variables, ces zones intègrent de plus en plus des thérapies spécialisées, y compris la gestion de la douleur et les traitements de remplacement hormonal, contribuant régulièrement à la croissance du marché national et offrant des opportunités d’expansion supplémentaire dans des emplacements mal desservis.

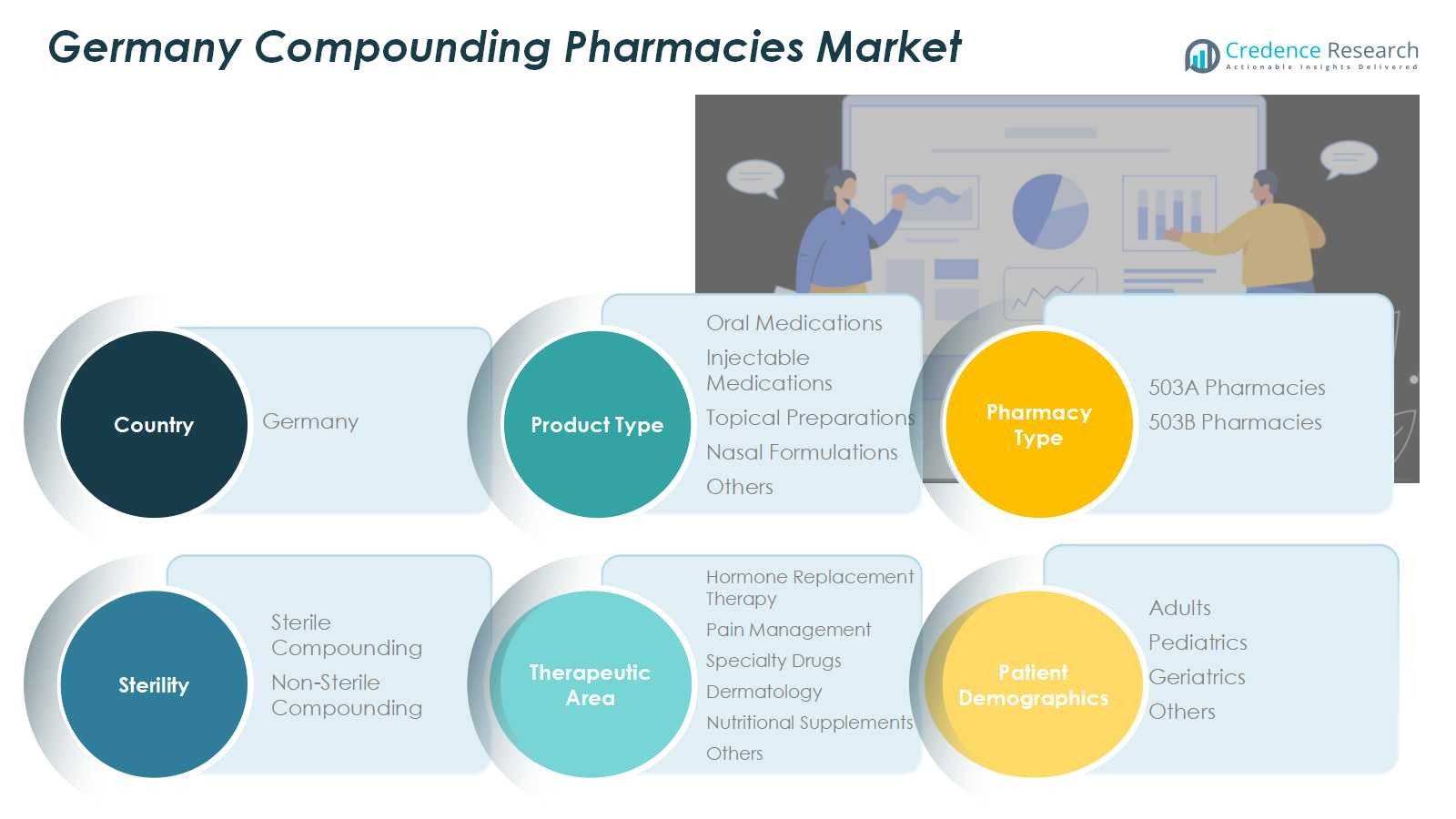

Segmentation du marché :

Par type de produit

- Médicaments oraux

- Médicaments injectables

- Préparations topiques

- Formulations nasales

- Autres

Par type de pharmacie

- Pharmacies 503A

- Pharmacies 503B

Par stérilité

- Préparation stérile

- Préparation non stérile

Par domaine thérapeutique

- Thérapie de remplacement hormonal

- Gestion de la douleur

- Médicaments spécialisés

- Dermatologie

- Compléments nutritionnels

- Autres

Par démographie des patients

- Adultes

- Pédiatrie

- Gériatrie

- Autres

Par région

- Bavière

- Rhénanie-du-Nord-Westphalie

- Bade-Wurtemberg

- Hesse

- Autres Régions

Paysage Concurrentiel

Le paysage concurrentiel du marché des pharmacies de composition en Allemagne comprend des acteurs clés tels que Fresenius Kabi AG, B. Braun Melsungen AG, Fagron N.V., McKesson Europe, MediGroup GmbH, Morbus Pharma, Pharmaserv GmbH, Sanacorp Pharmahandel GmbH, TÜV Rheinland Pharma et Bayer AG. Ces entreprises se concentrent sur l’expansion des portefeuilles de produits, l’amélioration des capacités de composition stériles et non stériles, et l’adoption de technologies avancées pour améliorer l’efficacité et la qualité. Les partenariats stratégiques, les fusions et acquisitions renforcent la présence sur le marché et l’étendue géographique. Les principaux acteurs investissent également dans la recherche et le développement pour introduire des formulations innovantes orales, injectables, topiques et nasales adaptées aux besoins spécifiques des patients. La conformité réglementaire, les normes de haute qualité et l’augmentation de la collaboration avec les hôpitaux et les cliniques sont des différenciateurs clés. Le marché reste hautement concurrentiel, avec des acteurs cherchant à saisir des opportunités de croissance dans les thérapies personnalisées, les domaines thérapeutiques de niche et les services de composition spécialisés à travers l’Allemagne.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

- Fresenius Kabi AG

- Braun Melsungen AG

- Fagron N.V.

- McKesson Europe

- MediGroup GmbH

- Morbus Pharma

- Pharmaserv GmbH

- Sanacorp Pharmahandel GmbH

- TÜV Rheinland Pharma

- Bayer AG

Développements Récents

- En février 2025, Recipharm a introduit un système de remplissage stérile modulaire entièrement opérationnel dans son installation de Wasserburg, en Allemagne, comprenant un isolateur de Grade A et une conformité complète aux BPF pour améliorer les capacités de composition aseptique.

- En mars 2024, Medios AG a acquis Ceban Pharmaceuticals B.V., un leader néerlandais de la composition pharmaceutique, pour étendre sa présence européenne en Allemagne, en Belgique et en Espagne.

- En août 2024, InterCure Ltd. a élargi son alliance stratégique avec Cookies pour établir des “Cookies Corners” dans huit pharmacies agréées à travers l’Allemagne pour la distribution de formulations premium à base de cannabis.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, le type de pharmacie, la stérilité, le domaine thérapeutique, les données démographiques des patients et la région. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché devrait croître régulièrement en raison de la demande croissante de médicaments personnalisés.

- Les hôpitaux et cliniques s’appuieront de plus en plus sur les pharmacies de préparation magistrale pour les formulations stériles et non stériles.

- Les avancées technologiques dans la préparation automatisée et le contrôle de la qualité amélioreront l’efficacité et la sécurité.

- L’expansion dans des domaines thérapeutiques de niche tels que la thérapie de remplacement hormonal, la dermatologie et la gestion de la douleur stimulera la croissance.

- Les pharmacies 503A continueront de dominer, tandis que les pharmacies 503B gagneront du terrain grâce à la production stérile à grande échelle.

- La conformité réglementaire et le respect des normes de qualité resteront un facteur critique pour les acteurs du marché.

- La sensibilisation des patients et l’adoption de médicaments personnalisés devraient augmenter, renforçant la pénétration du marché.

- La sous-traitance des services de préparation par les prestataires de soins de santé augmentera, soutenant l’efficacité opérationnelle.

- L’investissement dans la recherche et le développement conduira à des formulations innovantes orales, injectables et topiques.

- La collaboration entre les entreprises pharmaceutiques et les hôpitaux renforcera la présence sur le marché et la prestation de services.