Aperçu du Marché

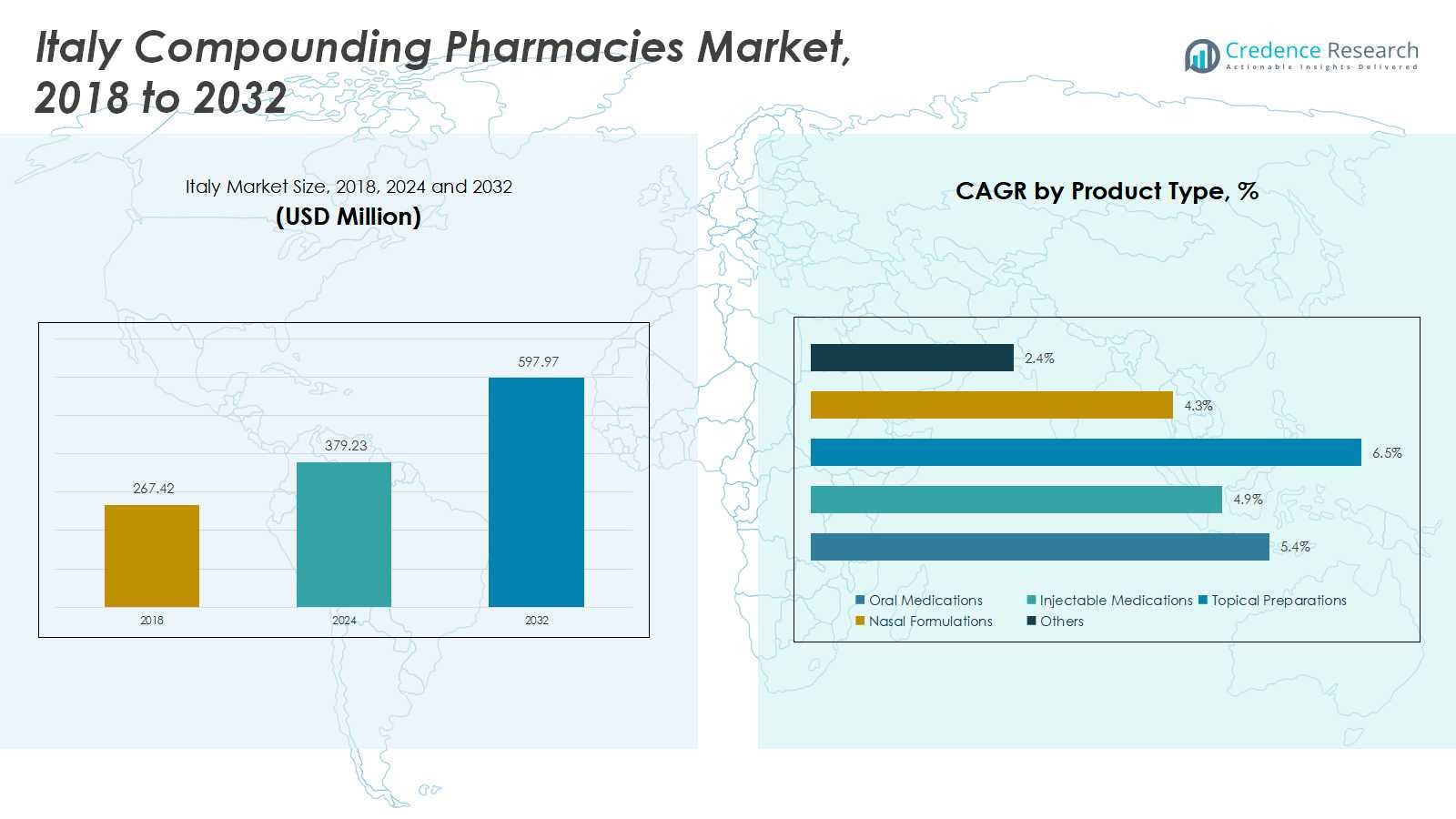

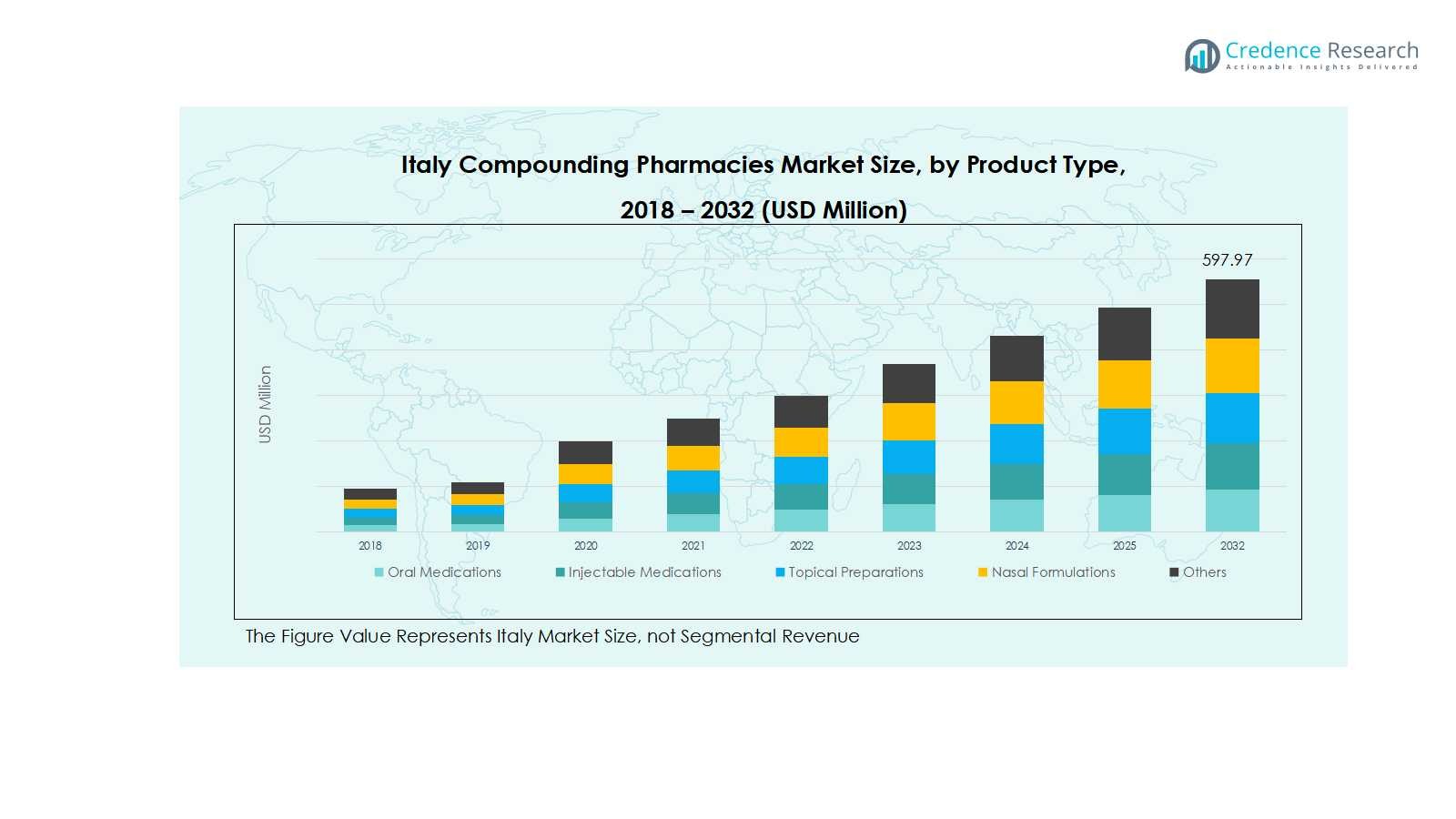

La taille du marché des pharmacies de composition en Italie était évaluée à 267,42 millions USD en 2018, atteignant 379,23 millions USD en 2024, et devrait atteindre 597,97 millions USD d’ici 2032, avec un TCAC de 5,45 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Pharmacies de Composition en Italie 2024 |

379,23 millions USD |

| Marché des Pharmacies de Composition en Italie, TCAC |

5,45% |

| Taille du Marché des Pharmacies de Composition en Italie 2032 |

597,97 millions USD |

Le marché des pharmacies de composition en Italie est très concurrentiel, dirigé par des acteurs clés tels que Fidia Farmaceutici S.p.A., Angelini Pharma, Italfarmaco S.p.A., Chiesi Farmaceutici S.p.A., et Zambon Group. Ces entreprises se concentrent sur l’innovation dans les thérapies personnalisées, l’expansion des capacités de composition stérile et non stérile, et les partenariats avec des cliniques spécialisées et des hôpitaux pour améliorer la qualité du service. Elles investissent également dans des technologies de composition avancées, des systèmes de gestion des prescriptions numériques, et des normes de formulation de haute qualité pour maintenir une forte présence sur le marché. Le nord de l’Italie émerge comme la région leader sur le marché, commandant 38 % de la part totale, stimulée par une infrastructure de santé robuste, une concentration de cliniques spécialisées, et une forte demande des patients pour des formulations orales, injectables et stériles personnalisées. La combinaison d’acteurs de marché établis et d’une région à forte demande assure une croissance soutenue et une dynamique concurrentielle sur le marché des pharmacies de composition en Italie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des pharmacies de composition en Italie était évalué à 379,23 millions USD en 2024 et devrait atteindre 597,97 millions USD d’ici 2032, avec une croissance à un TCAC de 5,45 % pendant la période de prévision. Le nord de l’Italie mène le marché régional avec une part de 38 %, suivi par le centre de l’Italie à 27 %, le sud de l’Italie à 20 %, et les îles de Sicile et de Sardaigne à 15 %.

- La demande croissante pour des médicaments personnalisés et des thérapies sur mesure stimule la croissance du marché, en particulier dans les formulations orales et injectables pour les affections chroniques et liées aux hormones.

- Le marché observe des tendances telles qu’un accent accru sur les produits biologiques, les médicaments spécialisés, et l’adoption de technologies de composition avancées pour améliorer la précision et la sécurité.

- L’analyse concurrentielle indique une forte présence des acteurs clés, notamment Fidia Farmaceutici S.p.A., Angelini Pharma, Italfarmaco S.p.A., Chiesi Farmaceutici S.p.A., et Zambon Group, avec des investissements dans des partenariats et la technologie favorisant la domination du marché.

- Les exigences de conformité réglementaire et les coûts opérationnels élevés restent des contraintes majeures, impactant les petites pharmacies et limitant l’expansion à grande échelle.

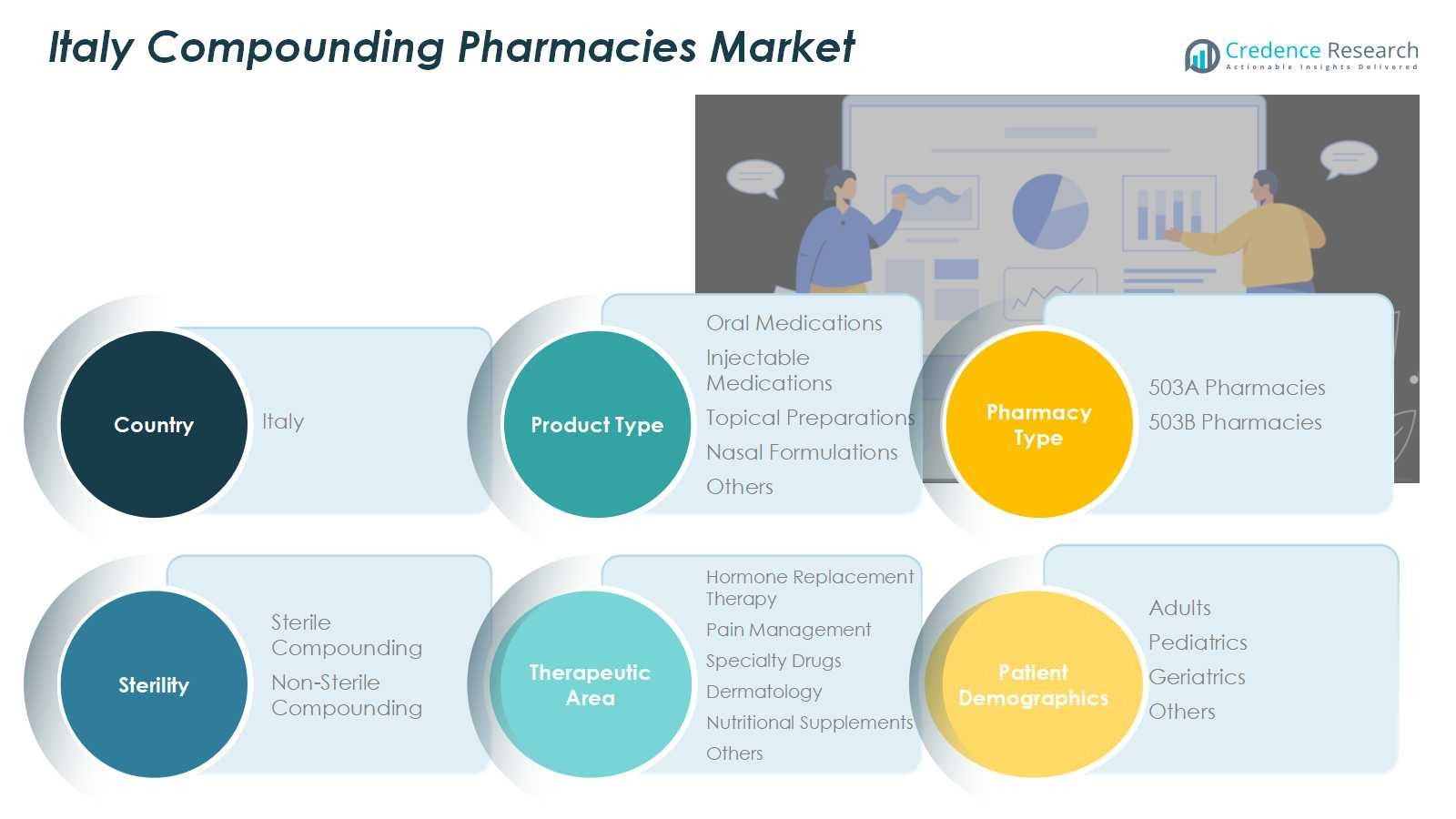

Analyse de la Segmentation du Marché :

Par Type de Produit :

Les médicaments oraux dominent le marché des pharmacies de préparation en Italie, représentant 42 % de la part du segment. La croissance est stimulée par la préférence croissante des patients pour des thérapies orales personnalisées, en particulier pour les maladies chroniques telles que les maladies cardiovasculaires et le diabète. Les médicaments injectables détiennent également une part significative, alimentée par la demande croissante de produits biologiques et de thérapies hormonales. Les préparations topiques et les formulations nasales gagnent en popularité grâce à une meilleure observance des patients et à une délivrance ciblée des thérapies. Dans l’ensemble, les innovations dans la technologie de formulation et la capacité de personnaliser les dosages continuent de propulser les sous-segments des médicaments oraux et injectables vers l’avant.

- Par exemple, les capacités de production de spray nasal de Grünenthal soutiennent les clients pharmaceutiques à l’échelle mondiale avec des systèmes de délivrance innovants conçus pour les maladies affectant le système respiratoire et le système nerveux central.

Par type de pharmacie :

Les pharmacies 503A sont le sous-segment dominant, capturant environ 65 % de la part du type de pharmacie en Italie. Ces pharmacies servent principalement des prescriptions locales avec des formulations personnalisées, bénéficiant d’une flexibilité réglementaire qui permet la préparation de médicaments sur mesure. La croissance des pharmacies 503B, détenant la part restante, est soutenue par la demande commerciale croissante de médicaments stériles préparés, en particulier dans les hôpitaux et les cliniques spécialisées. Les principaux moteurs pour les deux sous-segments incluent la sensibilisation croissante à la médecine personnalisée, l’expansion des services ambulatoires et les avancées dans la technologie de préparation, qui permettent aux pharmacies de répondre efficacement aux besoins thérapeutiques spécifiques des patients.

- Par exemple, les installations 503B ont joué un rôle crucial pendant la pandémie de COVID-19 en augmentant la production de solutions salines stériles et d’agents de chimiothérapie pour maintenir les chaînes d’approvisionnement en soins de santé.

Par stérilité :

La préparation stérile détient la plus grande part avec environ 58 % du segment de la stérilité en Italie. Cette domination est due à la demande croissante de médicaments injectables, de solutions ophtalmiques et de thérapies intraveineuses, en particulier dans les hôpitaux et les cliniques spécialisées. La préparation non stérile, bien que plus petite, croît régulièrement en raison de l’utilisation croissante de crèmes topiques, de liquides oraux et de compléments nutritionnels. Les principaux moteurs de la préparation stérile incluent des normes de sécurité strictes, la prévalence croissante des maladies chroniques nécessitant des thérapies injectables, et les avancées dans les techniques aseptiques, qui garantissent collectivement la sécurité et l’efficacité des patients dans les domaines thérapeutiques à forte demande.

Principaux moteurs de croissance

Demande croissante pour la médecine personnalisée

L’accent croissant sur la médecine personnalisée est un moteur majeur du marché des pharmacies de préparation en Italie. Les patients recherchent de plus en plus des thérapies sur mesure qui répondent à des conditions de santé spécifiques, des profils génétiques et des exigences posologiques. Cette tendance est particulièrement marquée dans les maladies chroniques, la thérapie de remplacement hormonal et la gestion de la douleur, où les traitements standardisés échouent souvent à répondre aux besoins individuels. Les pharmacies de préparation sont idéalement positionnées pour fournir des formulations personnalisées, améliorant l’adhésion des patients et l’efficacité des traitements. La sensibilisation croissante aux thérapies personnalisées parmi les prestataires de soins de santé et les patients accélère encore la croissance du marché.

- Par exemple, Roseway Labs, une pharmacie de préparation basée au Royaume-Uni travaillant avec des médecins privés, se spécialise dans la thérapie de remplacement hormonal bioidentique personnalisée (BHRT) et d’autres formulations sur mesure, soulignant la demande de médecine de précision dans la thérapie hormonale.

Expansion des cliniques ambulatoires et spécialisées

L’expansion des cliniques ambulatoires et spécialisées à travers l’Italie stimule significativement la croissance du marché. Ces établissements nécessitent un approvisionnement constant en médicaments composés, en particulier les préparations injectables et stériles, pour soutenir les thérapies ciblées et les protocoles de traitement avancés. L’augmentation du flux de patients et les demandes thérapeutiques complexes encouragent la collaboration avec les pharmacies de préparation locales et 503B. De plus, les services ambulatoires axés sur la dermatologie, la gestion de la douleur et les thérapies hormonales génèrent une demande constante. Cette croissance est renforcée par les améliorations des infrastructures de santé et un accent sur les soins centrés sur le patient.

Avancées technologiques dans les processus de préparation

Les innovations dans les technologies de préparation, y compris les systèmes de mélange automatisés, le traitement aseptique et la formulation de dosage précis, sont des moteurs clés de croissance. Ces avancées améliorent la précision, la sécurité et l’efficacité, permettant aux pharmacies de respecter les normes réglementaires tout en gérant des formulations complexes. L’adoption technologique réduit les erreurs de préparation, améliore la stérilité et permet une production évolutive pour les médicaments à forte demande. De plus, les outils numériques pour la gestion des prescriptions et le suivi des formulations rationalisent les opérations. Collectivement, ces améliorations technologiques renforcent la confiance du marché, élargissent les capacités de service et stimulent une adoption accrue des médicaments composés.

- Par exemple, la solution de système de préparation de CurifyLabs, qui intègre la robotique avancée et l’impression 3D pour des formulations non stériles personnalisées comme les pastilles et les films orodispersibles, assurant un dosage précis et une surveillance en temps réel du processus conforme aux normes USP.

Tendances clés et opportunités

Augmentation de la préparation de médicaments biologiques et spécialisés

Les pharmacies de préparation en Italie se concentrent de plus en plus sur les médicaments biologiques et spécialisés pour répondre aux besoins de traitements complexes. La prévalence croissante des maladies chroniques et rares a créé une demande pour des formulations injectables et stériles au-delà des thérapies conventionnelles. Les pharmacies de préparation exploitent des formulations avancées pour personnaliser les dosages biologiques et créer des solutions spécifiques aux patients, améliorant les résultats thérapeutiques. Cette tendance ouvre également des opportunités de collaborations avec les hôpitaux et les cliniques spécialisées recherchant des chaînes d’approvisionnement en médicaments fiables et personnalisées, positionnant les pharmacies de préparation comme des partenaires stratégiques dans la prestation de soins de santé innovants.

- Par exemple, Fagron NV a intégré des unités de distribution robotisées pour améliorer la précision des dosages et réduire les risques de contamination, améliorant les résultats thérapeutiques grâce à une automatisation avancée.

Opportunités dans les soins gériatriques et pédiatriques

Cibler les gériatriques et les pédiatriques présente une opportunité significative pour les pharmacies de préparation en Italie. Les personnes âgées et les enfants nécessitent souvent des formes et des forces de dosage uniques non disponibles dans le commerce, créant une demande pour des liquides oraux personnalisés, des crèmes topiques et des thérapies injectables. Les pharmacies fournissant ces solutions améliorent l’adhésion et la sécurité des patients, favorisant la confiance parmi les prestataires de soins de santé et les aidants. Avec le vieillissement de la population italienne et la sensibilisation croissante aux soins pédiatriques, les pharmacies de préparation peuvent élargir leurs services, développer des formulations spécialisées et renforcer leur pénétration sur le marché dans ces segments démographiques à forte demande.

- Par exemple, Acef S.p.A., une entreprise pharmaceutique basée en Italie, se spécialise dans la préparation galénique et propose des suspensions orales pédiatriques personnalisées ainsi que des formulations topiques pour adultes afin de répondre aux besoins uniques des patients, permettant une meilleure précision du dosage pour les enfants et les personnes âgées.

Principaux Défis

Complexité de la Conformité Réglementaire

La navigation dans des cadres réglementaires complexes pose un défi pour les pharmacies de préparation en Italie. La conformité aux directives strictes pour la préparation stérile, l’étiquetage et l’assurance qualité nécessite un investissement significatif dans la formation, la technologie et la validation des processus. Le non-respect peut entraîner des restrictions opérationnelles, des pénalités ou des dommages à la réputation. Les petites pharmacies rencontrent des difficultés à développer leurs opérations tout en maintenant la conformité réglementaire. Ces complexités réglementaires nécessitent une surveillance continue des politiques changeantes et des investissements dans des systèmes de gestion de la qualité, ce qui peut affecter l’efficacité opérationnelle et la croissance globale du marché.

Coûts Opérationnels Élevés et Contraintes de Ressources

Les coûts opérationnels élevés et l’accès limité aux ressources spécialisées freinent la croissance du marché en Italie. Les pharmacies de préparation doivent investir dans des équipements avancés, des installations aseptiques et du personnel qualifié pour répondre aux normes de sécurité et de qualité, augmentant ainsi les dépenses. De plus, l’approvisionnement en ingrédients pharmaceutiques actifs (API) de haute qualité et le maintien des stocks pour diverses formulations ajoutent à la complexité opérationnelle. Ces pressions sur les coûts peuvent limiter l’expansion, en particulier pour les petites pharmacies, et affecter la compétitivité des prix. Une gestion efficace des ressources et des partenariats stratégiques sont cruciaux pour atténuer ces contraintes et soutenir la croissance du marché.

Analyse Régionale

Italie du Nord

L’Italie du Nord occupe une position dominante sur le marché des pharmacies de préparation du pays, représentant 38 % de la part totale. La région bénéficie d’une infrastructure de santé solide, d’une concentration plus élevée de cliniques spécialisées et d’une demande significative de la part des patients pour des thérapies personnalisées. Des villes comme Milan, Turin et Bologne sont des centres de services ambulatoires et d’installations médicales avancées, soutenant la croissance des formulations orales, injectables et stériles. La présence de pharmacies établies 503A et 503B, ainsi que l’adoption croissante de technologies de préparation avancées, stimulent davantage le marché en Italie du Nord, assurant une expansion continue dans plusieurs domaines thérapeutiques.

Italie Centrale

L’Italie centrale contribue à 27 % de la part de marché des pharmacies de préparation du pays, stimulée par la demande croissante dans les centres urbains comme Rome, Florence et Pérouse. L’accent mis par la région sur les cliniques spécialisées, les centres de dermatologie et les soins ambulatoires renforce l’adoption des formulations injectables et topiques. L’Italie centrale connaît également une sensibilisation croissante des patients aux médicaments personnalisés, augmentant la demande pour les thérapies de remplacement hormonal et les solutions de gestion de la douleur. Les investissements dans des installations de préparation modernes et les partenariats entre les pharmacies locales et les institutions de santé soutiennent à la fois la préparation stérile et non stérile, consolidant la position de l’Italie centrale en tant que région clé de croissance sur le marché national.

Italie du Sud

L’Italie du Sud détient 20 % de la part de marché des pharmacies de préparation magistrale en Italie, soutenue par une demande croissante des patients dans des villes telles que Naples, Bari et Palerme. La croissance est stimulée par une sensibilisation accrue à la médecine personnalisée, l’expansion des services ambulatoires et le développement progressif de cliniques spécialisées. Les médicaments oraux et les formulations de préparation non stérile connaissent une forte adoption, notamment pour la gestion des maladies chroniques. Malgré des défis en matière d’infrastructure par rapport aux régions du Nord et du Centre, le marché de l’Italie du Sud se développe grâce à des initiatives régionales de santé, des partenariats avec de grandes chaînes de pharmacies et une modernisation progressive des pratiques de préparation, contribuant à une croissance régulière du marché.

Îles (Sicile et Sardaigne)

Les îles de Sicile et de Sardaigne représentent 15 % de la part de marché des pharmacies de préparation magistrale en Italie. La croissance du marché dans ces régions est stimulée par une demande croissante des patients pour des thérapies spécialisées, y compris les médicaments injectables et les préparations topiques, notamment dans les centres urbains tels que Palerme, Cagliari et Catane. Les pharmacies locales améliorent leurs portefeuilles de services pour répondre aux besoins spécifiques démographiques, y compris les formulations pédiatriques et gériatriques. Bien que des défis logistiques existent, l’adoption croissante des technologies de préparation et les partenariats avec les pharmacies du continent facilitent un approvisionnement et une qualité constants. Ces facteurs renforcent collectivement la contribution de la Sicile et de la Sardaigne au marché national des pharmacies de préparation magistrale.

Segmentation du marché :

Par type de produit

- Médicaments oraux

- Médicaments injectables

- Préparations topiques

- Formulations nasales

- Autres

Par type de pharmacie

- Pharmacies 503A

- Pharmacies 503B

Par stérilité

- Préparation stérile

- Préparation non stérile

Par domaine thérapeutique

- Thérapie de remplacement hormonal

- Gestion de la douleur

- Médicaments spécialisés

- Dermatologie

- Compléments nutritionnels

- Autres

Par démographie des patients

- Adultes

- Pédiatrie

- Gériatrie

- Autres

Par région

- Italie du Nord

- Italie du Sud

- Italie centrale

- Îles Italie

Paysage concurrentiel

Le paysage concurrentiel du marché des pharmacies de préparation magistrale en Italie comprend des acteurs clés tels que Fidia Farmaceutici S.p.A., Angelini Pharma, Italfarmaco S.p.A., Chiesi Farmaceutici S.p.A., et Zambon Group. Le marché est caractérisé par une concurrence intense entre les acteurs nationaux et régionaux établis, se concentrant sur l’innovation produit, les solutions de thérapie personnalisée et l’expansion des capacités de préparation stérile et non stérile. Les entreprises investissent de plus en plus dans des technologies de préparation avancées, des systèmes de gestion des prescriptions numériques et des collaborations avec des cliniques spécialisées et des hôpitaux pour améliorer la qualité des services et l’efficacité opérationnelle. Des initiatives stratégiques telles que les fusions, acquisitions et partenariats permettent aux acteurs de renforcer leur présence géographique et de diversifier leurs portefeuilles de produits. De plus, l’accent mis sur la conformité réglementaire, les formulations de haute qualité et les solutions centrées sur le patient aide les entreprises à se différencier, stimulant une croissance soutenue dans un marché qui continue d’évoluer avec une demande croissante pour des médicaments sur mesure et des services thérapeutiques spécialisés.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Fidia Farmaceutici S.p.A.

- Angelini Pharma

- Italfarmaco S.p.A.

- Chiesi Farmaceutici S.p.A.

- Groupe Zambon

- IBSA Institute Biochimique SA

- Sigma Tau

- Molmed S.p.A

- Kedrion Biopharma

Développements récents

- En juillet 2025, SOMAÍ, un opérateur multi-pays intégré verticalement et leader certifié EU-GMP, s’est associé à Materia Medica Processing, la principale entreprise pharmaceutique de cannabis en Italie, pour introduire ses médicaments cannabinoïdes de qualité pharmaceutique, certifiés EU-GMP, aux patients et professionnels de santé italiens.

- En août 2025, le groupe FL de Tilray Medical a formé un partenariat stratégique avec Molteni, une grande entreprise pharmaceutique spécialisée dans les thérapies de la douleur et de la dépendance aux substances, pour élargir l’accès aux extraits de cannabis à travers l’Italie.

- En mars 2025, le Tribunal administratif régional du Latium a rendu une décision en faveur d’une entreprise pharmaceutique distribuant des médicaments en Italie, annulant la décision du ministère de la Santé de modifier sa publicité proposée.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, le type de pharmacie, la stérilité, le domaine thérapeutique, la démographie des patients et la région. Investissements, sources de revenus et applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché devrait croître régulièrement en raison de la demande croissante pour des médicaments personnalisés.

- L’adoption croissante des technologies avancées de préparation améliorera la précision et l’efficacité

- L’expansion des cliniques spécialisées et des services ambulatoires stimulera une demande constante pour les médicaments préparés.

- La croissance des traitements de remplacement hormonal et de gestion de la douleur soutiendra l’expansion du marché.

- La préparation stérile continuera de dominer en raison de la demande accrue pour les thérapies injectables et intraveineuses.

- Les formulations orales et topiques verront une utilisation croissante pour les affections chroniques et dermatologiques.

- Le vieillissement de la population et les besoins en soins pédiatriques créeront de nouvelles opportunités pour des médicaments adaptés.

- Les collaborations stratégiques entre les pharmacies et les prestataires de soins de santé renforceront la présence sur le marché.

- La conformité réglementaire et les normes de qualité encourageront l’investissement dans des installations avancées.

- Les acteurs du marché se concentreront sur l’innovation et des solutions centrées sur le patient pour rester compétitifs.