Aperçu du marché

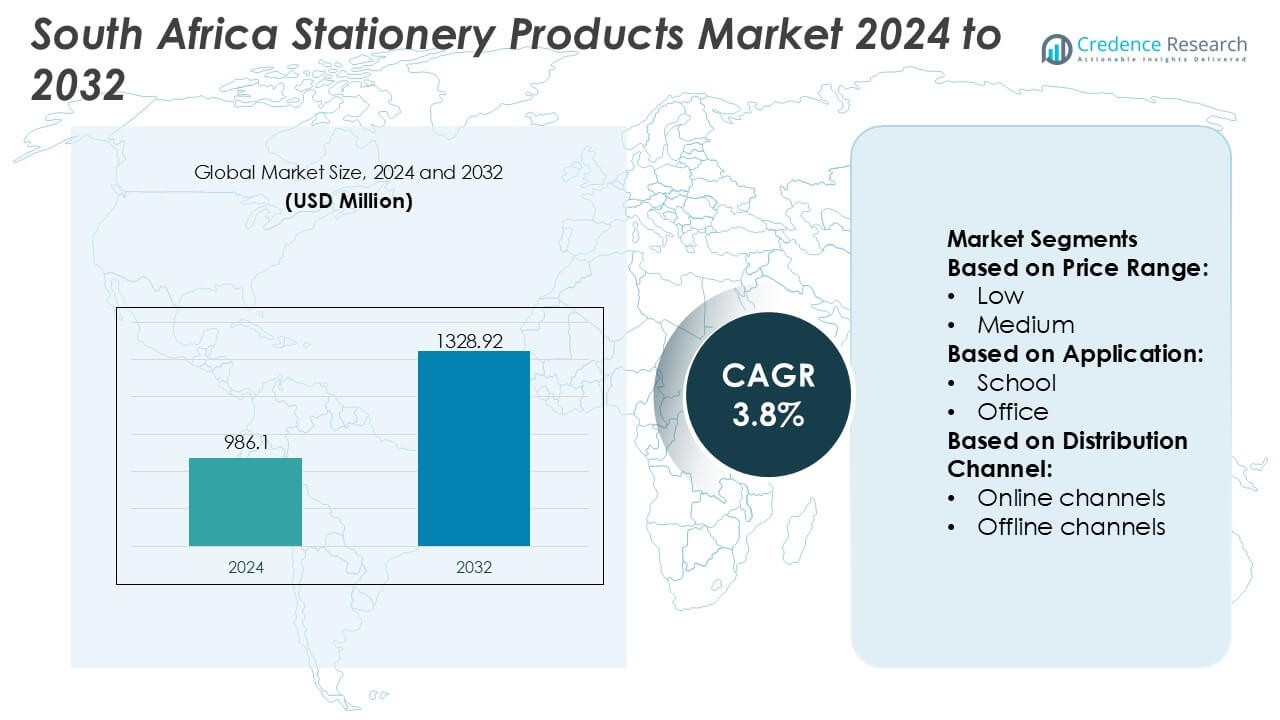

La taille du marché des produits de papeterie en Afrique du Sud était évaluée à 986,1 millions USD en 2024 et devrait atteindre 1328,92 millions USD d’ici 2032, avec un TCAC de 3,8 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Produits de Papeterie en Afrique du Sud 2024 |

986,1 millions USD |

| Marché des Produits de Papeterie en Afrique du Sud, TCAC |

3,8% |

| Taille du Marché des Produits de Papeterie en Afrique du Sud 2032 |

1328,92 millions USD |

Le marché des produits de papeterie en Afrique du Sud est façonné par un mélange compétitif de marques mondiales, de distributeurs régionaux et de fabricants locaux émergents qui renforcent la performance du marché grâce à des gammes de produits diversifiées, une large pénétration du commerce de détail et des programmes d’approvisionnement institutionnels ciblés. Les entreprises rivalisent dans les outils d’écriture, les cahiers, les matériaux artistiques et la papeterie de bureau, en se concentrant sur l’accessibilité, la durabilité et l’innovation de produits durables pour répondre aux besoins évolutifs des consommateurs. Le Gauteng reste la région leader avec une part de marché exacte de 38 %, soutenue par sa forte concentration d’écoles, d’universités et de bureaux d’entreprise, ainsi qu’une infrastructure de vente au détail solide et un pouvoir d’achat élevé qui stimulent constamment la demande de papeterie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché a atteint 986,1 millions USD en 2024 et devrait atteindre 1328,92 millions USD d’ici 2032 avec un TCAC de 3,8 %, reflétant une demande à long terme stable.

- Les moteurs de croissance solides incluent l’expansion des inscriptions scolaires, l’augmentation des besoins d’approvisionnement des PME et l’adoption croissante de papeterie abordable et durable dans les outils d’écriture, les cahiers et les matériaux artistiques.

- Les tendances clés soulignent le passage vers des produits écologiques, une papeterie créative haut de gamme et une expansion rapide du commerce électronique, qui améliore l’accessibilité dans les régions urbaines et suburbaines.

- Les dynamiques concurrentielles s’intensifient alors que les acteurs mondiaux et régionaux diversifient leurs portefeuilles, renforcent les partenariats de vente au détail et se concentrent sur l’innovation axée sur la valeur pour répondre aux attentes des consommateurs.

- L’analyse régionale confirme le Gauteng comme le marché leader avec une part de 38 %, tandis que les segments principaux tels que les instruments d’écriture et les cahiers dominent la consommation nationale en raison de la demande récurrente académique et de bureau.

Analyse de la segmentation du marché :

Par gamme de prix

Le segment de la gamme de prix bas occupe la position dominante avec une part estimée de 52 à 54 %, soutenue par une forte demande de cahiers, stylos et fournitures scolaires abordables dans les écoles publiques et les ménages sensibles aux coûts. Ce segment bénéficie de la grande population étudiante de l’Afrique du Sud, des programmes gouvernementaux d’approvisionnement en manuels et en papeterie, et de la disponibilité croissante de produits importés à bas coût. La papeterie de prix moyen croît régulièrement à mesure que les consommateurs se tournent vers une meilleure durabilité et un meilleur design, tandis que le segment de prix élevé reste niche, tiré par les cadeaux d’entreprise haut de gamme et la papeterie professionnelle de marque.

- Par exemple, Crayola, LLC a amélioré l’efficacité des coûts et le volume de production de son portefeuille de fournitures scolaires après avoir étendu ses lignes de fabrication à Easton, en Pennsylvanie, où l’entreprise produit plus de 3 milliards de crayons et 700 millions de marqueurs par an, permettant des partenariats de distribution à plus grand volume avec les marchés émergents.

Par Application

Le segment scolaire domine le marché des produits de papeterie en Afrique du Sud avec une part estimée à 58-60 %, stimulée par une inscription académique continue, des exigences d’approvisionnement liées au programme scolaire et une demande annuelle récurrente pour des cahiers d’exercices, des instruments d’écriture et des matériaux artistiques. Les initiatives éducatives financées par le gouvernement et les programmes d’apprentissage soutenus par les ONG renforcent encore la croissance des volumes. Les applications de bureau se rétablissent progressivement avec les modèles de travail hybrides et l’augmentation de l’activité des PME, tandis que la papeterie à usage domestique se développe grâce aux loisirs créatifs, aux tendances de l’enseignement à domicile et aux produits d’organisation personnelle qui gagnent en popularité.

- Par exemple, Mitsubishi Pencil Co., Ltd. est un fabricant d’instruments d’écriture établi à l’échelle mondiale, fondé et employant aujourd’hui environ 2 800 à 2 955 personnes dans 11 installations de production à travers le monde.

Par Canal de Distribution

Les canaux hors ligne dominent avec une part de marché estimée à 62-64 %, soutenus par une préférence généralisée pour la vérification physique des produits et une forte pénétration des supermarchés, des librairies et des détaillants indépendants de fournitures scolaires. Les chaînes établies bénéficient des achats en gros par les institutions et des campagnes promotionnelles alignées sur les saisons de rentrée scolaire. Les canaux en ligne croissent à un rythme plus rapide à mesure que l’adoption du commerce électronique augmente, stimulée par la commodité, les fonctionnalités de comparaison de prix et les assortiments numériques élargis des grands détaillants et des plateformes de marché, en particulier dans les centres urbains.

Principaux Facteurs de Croissance

- Expansion du Secteur Éducatif et Croissance des Inscriptions

L’augmentation des inscriptions scolaires, la modernisation des programmes et l’investissement continu dans l’éducation de base accélèrent fortement la consommation de papeterie à travers l’Afrique du Sud. Les initiatives gouvernementales visant à améliorer l’accès aux matériels d’apprentissage stimulent la demande de cahiers, stylos, fournitures artistiques et outils d’organisation. L’adoption croissante de modèles d’apprentissage mixte soutient également les achats de papeterie complémentaire pour un usage domestique. L’augmentation de la participation à l’enseignement supérieur élargit encore la base de clients, tandis que les écoles privées et les centres de tutorat créent des cycles d’approvisionnement constants. Cette expansion structurelle renforce une croissance stable et à long terme du marché de la papeterie.

- Par exemple, ACCO Brands fabrique actuellement environ 40 % de ses produits dans des installations appartenant à l’entreprise dans les pays où elle opère ; les ~60 % restants sont approvisionnés dans des pays à moindre coût (principalement en Asie).

- Croissance des petites entreprises et besoins en approvisionnement des entreprises

La prolifération des PME, les configurations de travail à distance et l’expansion des infrastructures de bureau renforcent la demande pour des fournitures de bureau essentielles telles que les dossiers, blocs-notes, fournitures d’impression et accessoires de bureau. Les entreprises privilégient de plus en plus des solutions de papeterie rentables mais durables pour soutenir les flux de travail administratifs et opérationnels. Les activités d’approvisionnement au sein des bureaux d’entreprise, des centres d’appels et des cabinets de services professionnels maintiennent des volumes de commande constants. L’essor de l’entrepreneuriat, des espaces de co-working et l’expansion informelle des entreprises amplifient encore la demande, notamment pour la papeterie en gros à prix abordable. Cette adoption commerciale contribue de manière significative à la croissance globale du volume du marché.

- Par exemple, Canon Inc. a amélioré la fiabilité de l’approvisionnement en fournitures d’impression commerciale grâce à ses dernières mises à niveau de production de toner à l’usine de Toride, où l’entreprise exploite des lignes de fabrication de toner polymérisé de haute précision capables de produire des particules avec un diamètre moyen de 5 à 7 micromètres, une technologie que Canon valide comme améliorant la netteté de l’image et réduisant la consommation d’énergie de fusion de plus de 10 kilowattheures par million de pages imprimées, selon la documentation du processus de toner EA-Eco propriétaire de Canon.

- Préférence croissante pour la papeterie abordable et produite localement

Les consommateurs préfèrent de plus en plus la papeterie fabriquée localement à des prix compétitifs en raison d’un comportement d’achat sensible au budget et d’une confiance accrue dans les marques nationales. Les producteurs locaux bénéficient de chaînes d’approvisionnement plus courtes, d’une dépendance réduite aux importations et d’une flexibilité de tarification améliorée, leur permettant de répondre efficacement à la demande. Les incitations gouvernementales soutenant les petites unités de fabrication améliorent encore la disponibilité et la diversification des produits. La tendance axée sur l’accessibilité encourage une adoption plus large des produits de papeterie essentiels dans les écoles, les bureaux et à domicile. Ce passage à des achats axés sur la valeur renforce le rôle des fabricants nationaux dans l’expansion du marché.

Tendances clés & Opportunités

- Demande croissante pour une papeterie écologique et durable

La sensibilisation croissante à l’environnement accélère la demande pour des cahiers recyclés, des stylos biodégradables, des produits en papier durables et des solutions d’emballage sans plastique. Les écoles et les entreprises intègrent activement des critères de durabilité dans leurs politiques d’approvisionnement, créant des opportunités pour les marques offrant de la papeterie certifiée verte. Les fabricants locaux investissent dans des éco-matériaux et des processus de réduction des déchets pour se différencier sur un marché concurrentiel. Les détaillants augmentent l’espace en rayon pour les produits respectueux de l’environnement alors que les consommateurs recherchent des alternatives à faible impact. Cette tendance crée de fortes opportunités d’innovation et de positionnement de produits haut de gamme alignés sur les objectifs de durabilité de l’Afrique du Sud.

- Par exemple, Faber-Castell AG soutient une production durable à grande échelle grâce à ses opérations forestières gérées au Brésil, où l’entreprise cultive environ 10 000 hectares de forêts de pins utilisées exclusivement pour l’approvisionnement en bois de crayons, permettant une traçabilité et un approvisionnement renouvelable en matières premières.

- Croissance rapide du commerce de papeterie en ligne et des plateformes de commande numérique

L’adoption du commerce électronique se développe rapidement à mesure que les consommateurs préfèrent de plus en plus la livraison à domicile, une plus grande variété de produits et des prix compétitifs. Les places de marché en ligne et les marques directes aux consommateurs accélèrent l’accessibilité dans les régions urbaines et périurbaines. Les outils de commande numérique pour les écoles et les bureaux simplifient davantage les commandes en gros, réduisant les coûts opérationnels et améliorant la planification des stocks. Les kits de papeterie par abonnement et les ensembles sélectionnés gagnent en popularité parmi les étudiants et les professionnels à distance. Ce passage au shopping numérique offre un potentiel de croissance important pour les marques investissant dans la visibilité en ligne, les partenariats logistiques et les systèmes de réalisation efficaces.

- Par exemple, Dixon Ticonderoga Company, par l’intermédiaire de sa société mère F.I.L.A. Group, soutient la distribution en ligne avec une capacité de fabrication à grande échelle, car les installations mondiales de F.I.L.A. produisent plus de 3 000 000 000 de crayons et crayons de couleur par an, garantissant une disponibilité d’approvisionnement constante pour les canaux de commerce électronique à fort volume.

- Premiumisation grâce à des produits de créateurs, personnalisés et de niche

L’intérêt croissant pour la papeterie haut de gamme, y compris les agendas personnalisés, les stylos artistiques et les cahiers de marque, crée de nouvelles opportunités axées sur la valeur. Les consommateurs urbains considèrent de plus en plus la papeterie comme un accessoire de style de vie, stimulant la demande pour des articles esthétiques, durables et spécialisés. Les designers indépendants et les marques de boutiques élargissent leurs offres dans le domaine du journalisme, des arts créatifs et des outils de productivité. Les détaillants tirent parti des tendances de personnalisation pour proposer des stylos gravés, des couvertures sur mesure et des ensembles de papeterie sélectionnés. Le segment premium permet des marges plus élevées et permet aux marques de se différencier sur un marché encore dominé par des produits axés sur la valeur.

Principaux défis

- Forte concurrence des outils numériques et des flux de travail sans papier

Les plateformes d’apprentissage numérique, les applications de prise de notes électroniques et les systèmes de bureau sans papier réduisent de plus en plus la dépendance à la papeterie traditionnelle. Les écoles adoptant des tablettes et des modèles d’éducation numérique hybride créent des risques de substitution à long terme pour les cahiers, les stylos et le papier d’impression. Dans les bureaux, la documentation basée sur le cloud et l’automatisation des flux de travail limitent la demande de fournitures de bureau conventionnelles. À mesure que l’adoption numérique s’accélère, les marques de papeterie doivent innover, repositionner leurs offres de valeur ou se diversifier dans les accessoires d’apprentissage hybrides pour rester compétitives. Ce défi continue de faire pression sur la croissance des volumes dans les marchés urbains à forte pénétration.

- Sensibilité aux prix et pressions sur les coûts de la chaîne d’approvisionnement

La forte sensibilité aux prix parmi les consommateurs limite l’adoption de produits haut de gamme et oblige les fabricants à maintenir des offres à faible coût. Les fluctuations monétaires et les coûts liés à l’importation de papier, d’encre et de matières premières impactent davantage la stabilité des prix. Les détaillants sont confrontés à des défis pour maintenir l’accessibilité des stocks tout en gérant les dépenses d’expédition et de distribution. La concurrence intense des fournitures de papeterie importées à bas coût intensifie les pressions sur les marges pour les producteurs locaux. Ces dynamiques de coûts nécessitent des stratégies d’approvisionnement efficaces, des processus de fabrication optimisés et une planification de distribution renforcée pour préserver la rentabilité dans un marché hautement concurrentiel en termes de prix.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient une part de 28 % grâce à un fort approvisionnement institutionnel des écoles, collèges et bureaux d’entreprise. Les dépenses élevées par habitant, l’adoption précoce de la papeterie haut de gamme et une forte pénétration des canaux de vente au détail numériques renforcent la solidité du marché. Les États-Unis restent le principal centre de demande, soutenu par une innovation produit diversifiée dans les catégories de papeterie écologique, personnalisée et professionnelle. La croissance du travail à distance et de l’apprentissage hybride maintient la demande pour les agendas, cahiers et outils d’écriture. Les détaillants bénéficient de réseaux de chaîne d’approvisionnement avancés qui garantissent une disponibilité constante des produits, permettant à l’Amérique du Nord de maintenir une position de marché stable et mature.

Europe

L’Europe mène le marché mondial de la papeterie avec une part de 30 %, soutenue par une infrastructure éducative solide, des taux d’alphabétisation élevés et une préférence de longue date pour des matériaux d’écriture et de bureau de qualité. La demande est stimulée par des secteurs d’entreprise établis, des programmes d’approvisionnement gouvernementaux et une adoption généralisée de la papeterie durable. Des pays comme l’Allemagne, la France et le Royaume-Uni stimulent l’innovation dans le papier recyclable, les stylos rechargeables et les fournitures artistiques haut de gamme. L’accent réglementaire de l’Europe sur la conformité environnementale accélère la transition vers des produits éco-certifiés. La combinaison d’une affinité culturelle pour les outils d’écriture et de réseaux de vente au détail matures soutient la position dominante de l’Europe.

Asie-Pacifique

L’Asie-Pacifique est la région à la croissance la plus rapide avec une part de 34 %, stimulée par l’expansion des populations étudiantes, l’urbanisation rapide et la consommation à grande échelle de papeterie abordable en Chine, Inde, Japon et Asie du Sud-Est. Les investissements croissants dans l’éducation et l’augmentation des dépenses de la classe moyenne renforcent la demande récurrente dans les catégories de papeterie scolaire, de bureau et créative. Les fabricants bénéficient de grandes capacités de production et de prix compétitifs, permettant une forte offre domestique et d’exportation. La pénétration du commerce électronique accélère l’accessibilité, notamment dans les villes de niveau 2 et 3. La combinaison de l’échelle, de l’avantage manufacturier et de la dynamique démographique positionne l’Asie-Pacifique comme le moteur de croissance mondial pour les produits de papeterie.

Amérique latine

L’Amérique latine représente 5 % du marché mondial, stimulée par une consommation régulière de papeterie au Brésil, au Mexique, en Argentine et au Chili. La demande saisonnière de rentrée scolaire influence significativement les modèles de revenus, tandis que l’expansion des programmes d’éducation publique renforce les ventes de cahiers et d’outils d’écriture. La variabilité économique encourage les consommateurs à privilégier la papeterie à prix avantageux, stimulant la croissance de la fabrication locale et des offres de marques de distributeur. Les centres urbains montrent une demande croissante pour des produits haut de gamme et importés, notamment dans les catégories de bureau et d’art. Le renforcement des canaux de commerce électronique améliore la pénétration dans les zones éloignées. Bien que la croissance soit modérée, le développement éducatif en cours soutient une demande stable à long terme.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de marché de 3 %, façonnée par des investissements croissants dans les infrastructures éducatives et une urbanisation croissante. Les pays du Golfe comme les Émirats arabes unis et l’Arabie saoudite génèrent une forte demande pour la papeterie de bureau haut de gamme, tandis que les marchés africains privilégient les produits essentiels et économiques. La croissance est soutenue par l’expansion des écoles privées et des secteurs d’entreprise. Cependant, les inefficacités de la chaîne d’approvisionnement et la sensibilité aux prix limitent l’adoption de produits haut de gamme dans plusieurs économies africaines. L’expansion du commerce électronique améliore l’accessibilité des produits, notamment dans les corridors urbains. À mesure que les réformes éducatives progressent, la demande devrait augmenter régulièrement dans toute la région.

Segmentation du marché :

Par gamme de prix :

Par application :

Par canal de distribution :

- Canaux en ligne

- Canaux hors ligne

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des produits de papeterie en Afrique du Sud comprend des acteurs tels que Crayola, LLC; Kokuyo Co., Ltd.; BIC Group; Herlitz PBS AG; Mitsubishi Pencil Co., Ltd.; ACCO Brands Corporation; Canon Inc.; Faber-Castell AG; Dixon Ticonderoga Company; et Adveo Group International SA. Le marché des produits de papeterie en Afrique du Sud présente un mélange dynamique de marques mondiales, de fournisseurs régionaux et de fabricants locaux émergents qui rivalisent dans les segments de la papeterie scolaire, de bureau et créative. Les entreprises renforcent leur positionnement sur le marché grâce à la diversification des produits, à la fabrication rentable et à l’expansion des partenariats de vente au détail. L’accent croissant sur les matériaux durables, les designs ergonomiques et les prix axés sur la valeur façonne la concurrence, les consommateurs privilégiant de plus en plus l’accessibilité et la responsabilité environnementale. Les chaînes de distribution et les plateformes de commerce électronique intensifient la rivalité en offrant des assortiments plus larges et des prix promotionnels, tandis que les achats institutionnels des écoles, des entreprises et des départements gouvernementaux renforcent les contrats à long terme. L’innovation continue dans les outils d’écriture, les fournitures artistiques et les produits d’organisation soutient la différenciation dans un marché par ailleurs sensible aux prix et fortement fragmenté.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Crayola, LLC

- Kokuyo Co., Ltd.

- Groupe BIC

- Herlitz PBS AG

- Mitsubishi Pencil Co., Ltd.

- ACCO Brands Corporation

- Canon Inc.

- Faber-Castell AG

- Dixon Ticonderoga Company

- Adveo Group International SA

Développements récents

- En juillet 2025, le groupe chinois Deli a lancé l’événement “The Best Mate in Africa” à Johannesburg, en Afrique du Sud, pour marquer son expansion, présentant plus de 1 250 produits tels que des stylos, des cahiers et des fournitures artistiques, en transition vers une filiale sud-africaine localisée pour renforcer sa présence sur le marché, rapportent PR Newswire et The Malaysian Reserve.

- En novembre 2024, Swan Mill Group, un fabricant britannique, a acquis The Gifted Stationery Co. pour renforcer sa présence sur le marché de la papeterie, avec le propriétaire de Gifted, Nigel Parr, restant pour la gérer en tant que marque autonome au sein du groupe, en tirant parti de ses produits complémentaires tels que les agendas, les calendriers et la ligne pour enfants “Hey Hugo” pour la croissance.

- En mai 2024, bioQ a lancé le premier stylo 100 % biodégradable au monde, le stylo NOTE, en Inde, mettant en avant de l’encre non toxique, des recharges en papier recyclé et des extérieurs en bambou, papier ou métal pour lutter contre les déchets plastiques provenant de milliards de stylos jetés. Fondée par Saurabh H. Mehta, cette innovation offre une alternative sans plastique, utilisant des matériaux comme le papier journal et les fibres naturelles pour une solution d’écriture véritablement écologique.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la gamme de prix, l’application, le canal de distribution et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- On s’attend à ce que le marché connaisse une croissance régulière de la demande, stimulée par l’augmentation des inscriptions scolaires et les investissements continus dans le secteur de l’éducation.

- L’activité croissante des PME et les arrangements de travail hybrides continueront de soutenir l’approvisionnement constant en fournitures de bureau.

- Les produits de papeterie écologiques et recyclables gagneront une plus grande acceptation sur le marché à mesure que les préférences en matière de durabilité s’intensifient.

- Les plateformes de commerce électronique captureront une part plus importante des ventes de papeterie grâce à un accès élargi aux produits et à des prix compétitifs.

- Les fabricants locaux sont susceptibles de renforcer leur présence en offrant des alternatives rentables aux produits importés.

- Les articles de papeterie haut de gamme et personnalisés se développeront progressivement dans les centres urbains avec des revenus disponibles plus élevés.

- Les détaillants adopteront de plus en plus des stratégies d’inventaire basées sur les données pour améliorer la disponibilité lors des pics de demande saisonniers.

- Les programmes d’approvisionnement gouvernementaux et les initiatives de distribution dans les écoles publiques continueront de façonner les cycles d’approvisionnement.

- Les outils d’apprentissage numérique peuvent ralentir la croissance dans certaines catégories de papeterie traditionnelle, mais créer des opportunités dans les accessoires à usage hybride.

- La concurrence sur le marché s’intensifiera à mesure que les marques mondiales et régionales renforceront les partenariats de distribution et l’innovation produit.