Aperçu du Marché

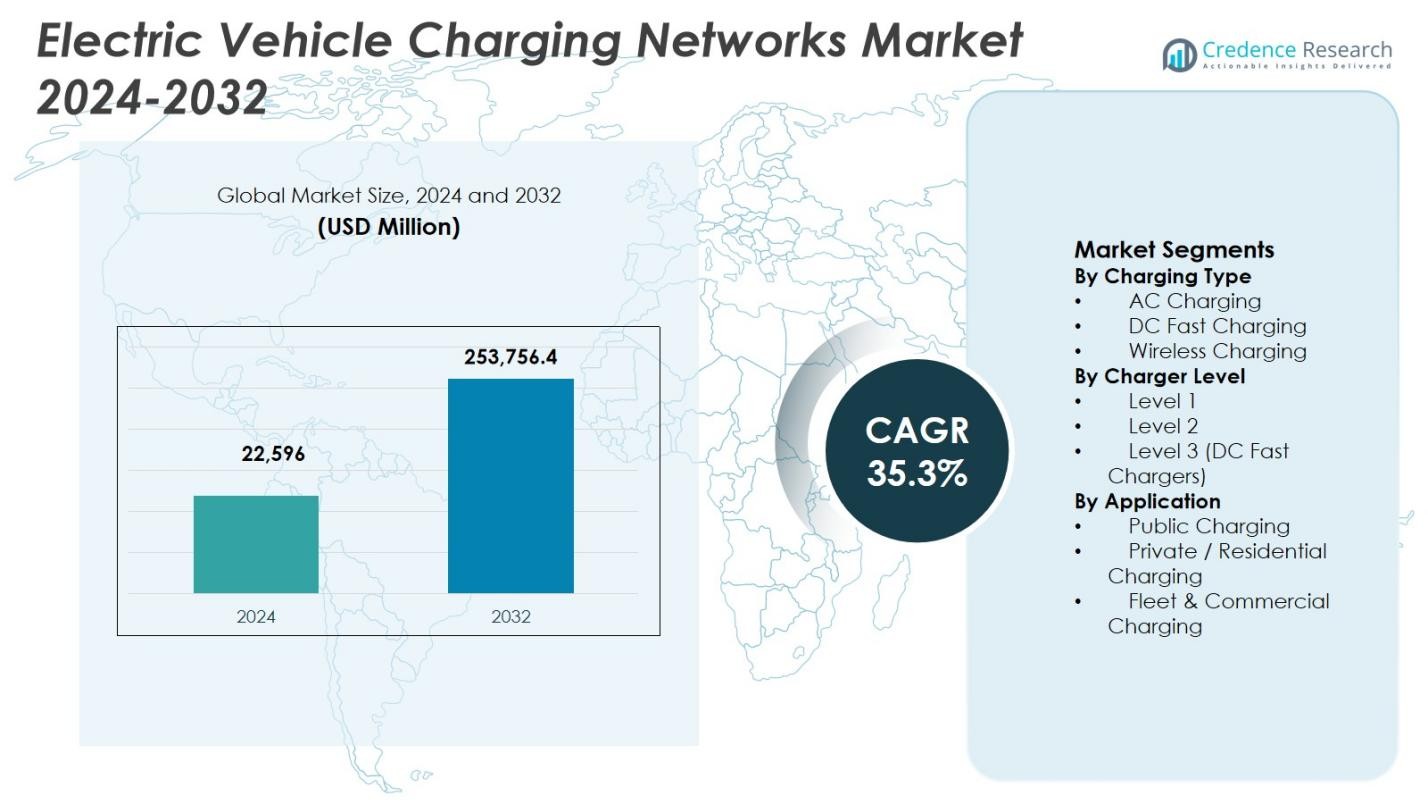

La taille du marché des réseaux de recharge de véhicules électriques était évaluée à 22 596 millions USD en 2024 et devrait atteindre 253 756,4 millions USD d’ici 2032, avec un TCAC de 35,3% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Réseaux de Recharge de Véhicules Électriques 2024 |

22 596 Millions USD |

| Réseaux de Recharge de Véhicules Électriques, TCAC |

35,3% |

| Taille du Marché des Réseaux de Recharge de Véhicules Électriques 2032 |

253 756,4 Millions USD |

Le marché des réseaux de recharge de véhicules électriques se caractérise par une forte participation des principaux acteurs tels que Tesla, ChargePoint, EVgo, Blink Charging, ABB, Siemens, Schneider Electric, Eaton, BP Pulse et Shell Recharge, qui se concentrent sur l’expansion des réseaux de recharge, le déploiement de chargeurs rapides DC haute puissance et l’amélioration des capacités de gestion des réseaux numériques. Ces entreprises investissent activement dans l’interopérabilité, les logiciels de recharge intelligente et les partenariats avec les services publics, les constructeurs automobiles et les propriétaires de biens commerciaux pour améliorer l’accessibilité et la fiabilité des réseaux. Régionalement, l’Amérique du Nord mène le marché avec une part de 34,6%, stimulée par des déploiements de recharge publique à grande échelle et des initiatives fédérales de soutien. L’Europe suit avec une part de 29,8%, soutenue par des réglementations strictes sur les émissions et des réseaux de recharge urbains denses, tandis que l’Asie-Pacifique représente 27,4%, reflétant une adoption rapide des VE et une expansion des infrastructures menée par la Chine et les économies émergentes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des réseaux de recharge de véhicules électriques était évalué à 22 596 millions USD en 2024 et devrait croître à un TCAC de 35,3% jusqu’en 2032, stimulé par l’électrification rapide des transports et le déploiement d’infrastructures à grande échelle.

- La croissance du marché est fortement soutenue par l’adoption croissante des véhicules électriques, les incitations gouvernementales, les mandats zéro émission et les investissements croissants des services publics et des entreprises énergétiques dans les réseaux de recharge publique et rapide.

- La recharge rapide DC domine le marché avec une part de segment de 56,8%, tandis que les chargeurs de niveau 2 dominent par niveau de charge avec 48,6%, soutenus par un coût équilibré, une vitesse de charge et un déploiement résidentiel et commercial généralisé.

- Les principaux acteurs tels que Tesla, ChargePoint, ABB, Siemens, Schneider Electric et Shell Recharge se concentrent sur l’expansion des réseaux, la recharge haute puissance, les plateformes de recharge intelligente et les partenariats pour renforcer la couverture et la fiabilité.

- L’Amérique du Nord détient la plus grande part régionale avec 34,6%, suivie par l’Europe à 29,8% et l’Asie-Pacifique à 27,4%, reflétant un fort soutien politique, une densité de recharge urbaine et une adoption rapide des VE dans les principales économies.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type de Recharge :

Par type de charge, la recharge rapide en courant continu a dominé le marché des réseaux de recharge de véhicules électriques avec une part de marché de 56,8 % en 2024, stimulée par la demande croissante de recharge rapide le long des autoroutes, des centres urbains et des corridors commerciaux. Les chargeurs rapides en courant continu réduisent considérablement le temps de charge, soutenant les voyages longue distance et une utilisation élevée des véhicules. Le déploiement croissant de chargeurs haute puissance au-dessus de 150 kW, l’expansion des stations de recharge ultra-rapides et le fort soutien gouvernemental pour l’infrastructure de recharge rapide publique renforcent cette domination. L’adoption croissante de véhicules électriques à batterie longue portée accélère encore la demande pour les réseaux de recharge rapide en courant continu.

- Par exemple, EVgo s’est associé à General Motors et Pilot Company pour déployer plus de 200 emplacements de recharge rapide à travers 40 états, ajoutant 850 bornes de recharge rapide en courant continu dans les centres de voyage pour connecter les principaux corridors autoroutiers.

Par Niveau de Chargeur :

Par niveau de chargeur, les chargeurs de niveau 2 détenaient la plus grande part avec 48,6 % en 2024, soutenus par une installation généralisée dans les lieux résidentiels, de travail et publics. Les chargeurs de niveau 2 offrent un équilibre optimal entre vitesse de charge, coût et compatibilité avec le réseau, les rendant adaptés aux besoins quotidiens de recharge. Leur domination est renforcée par une forte adoption dans les logements multi-unités, les installations de stationnement commercial et les lieux de vente au détail. Les programmes d’incitation, les connecteurs standardisés et la compatibilité avec la plupart des modèles de véhicules électriques continuent de stimuler le déploiement soutenu de l’infrastructure de recharge de niveau 2 à l’échelle mondiale.

- Par exemple, le Wall Connector de Tesla, une solution de niveau 2 pour la maison et le lieu de travail, a dominé les classements de satisfaction avec un score de 776/1000 dans l’étude J.D. Power de 2025 grâce à sa puissance de 11,5 kW ajoutant jusqu’à 44 miles d’autonomie par heure.

Par Application :

Par application, la recharge publique représentait la part de marché dominante de 52,4 % en 2024, stimulée par l’expansion des réseaux de recharge urbains et la pénétration croissante des VE dans les régions densément peuplées. Les stations de recharge publiques jouent un rôle crucial dans la réduction de l’anxiété liée à l’autonomie et le soutien aux conducteurs sans accès à un parking privé. Les programmes d’infrastructure financés par le gouvernement, les partenariats avec les propriétaires de biens commerciaux et l’intégration avec les initiatives de villes intelligentes renforcent ce segment. L’installation croissante de chargeurs rapides et ultra-rapides sur les autoroutes, les centres de transit et les centres commerciaux soutient encore la domination continue des applications de recharge publique.

Principaux Facteurs de Croissance

Expansion Rapide de l’Adoption des Véhicules Électriques

L’adoption accélérée des véhicules électriques reste un moteur de croissance principal pour le marché des réseaux de recharge de véhicules électriques. La hausse des coûts du carburant, le renforcement des réglementations sur les émissions et l’élargissement de la disponibilité des modèles de VE continuent d’augmenter les ventes mondiales de VE dans les segments des passagers et commerciaux. À mesure que la densité de véhicules augmente, la demande pour une infrastructure de recharge fiable, accessible et rapide s’intensifie. L’urbanisation et les exigences de voyage quotidien plus élevées amplifient encore les besoins de recharge. Les stratégies d’électrification des constructeurs automobiles et les plans à long terme de suppression progressive des moteurs à combustion interne continuent de stimuler les investissements à grande échelle dans les réseaux de recharge.

- Par exemple, General Motors s’est associé à ChargePoint pour déployer des centaines de bornes de recharge ultra-rapides à des emplacements stratégiques aux États-Unis d’ici la fin de 2025. Ces stations offrent des vitesses allant jusqu’à 500 kW et la technologie Omni Port pour la compatibilité CCS et NACS, améliorant l’accès public.

Soutien gouvernemental fort et mandats politiques

Les politiques gouvernementales et les incitations financières soutiennent considérablement l’expansion du marché. Les autorités nationales et régionales investissent massivement dans l’infrastructure de recharge publique grâce à des subventions, des crédits d’impôt et des programmes de développement d’infrastructure. Les mandats pour l’installation de bornes de recharge pour véhicules électriques dans les nouveaux bâtiments résidentiels et commerciaux accélèrent la densité du réseau. Les partenariats public-privé améliorent encore l’efficacité du déploiement. Les objectifs réglementaires de neutralité carbone et de transport zéro émission continuent de prioriser l’infrastructure de recharge comme un facilitateur essentiel, renforçant la croissance à long terme du marché.

- Par exemple, le programme PM E-DRIVE de l’Inde alloue 2 000 crores INR spécifiquement pour les stations de recharge rapide publiques, soutenant le déploiement d’octobre 2024 à mars 2026.

Augmentation des investissements des entreprises énergétiques et d’infrastructure

Les investissements croissants des services publics, des compagnies pétrolières et gazières, et des fournisseurs d’infrastructure stimulent fortement la croissance du marché. Les entreprises énergétiques étendent les réseaux de recharge pour diversifier les sources de revenus et soutenir les objectifs de transition énergétique. Les services publics intègrent l’infrastructure de recharge avec des initiatives de modernisation du réseau, y compris la mesure intelligente et la gestion de la charge. Les développeurs d’infrastructure déploient de plus en plus des hubs de recharge à grande échelle le long des autoroutes et des corridors logistiques. Ces investissements améliorent la couverture du réseau, la fiabilité et l’évolutivité, soutenant une expansion soutenue du marché.

Tendances clés & Opportunités

Déploiement de stations de recharge ultra-rapides et haute puissance

Le marché connaît un déploiement rapide de stations de recharge ultra-rapides et haute puissance pour réduire le temps de recharge et améliorer la commodité des utilisateurs. Les capacités de recharge supérieures à 150 kW permettent un retour plus rapide pour les véhicules électriques de passagers et commerciaux, soutenant les voyages longue distance et les opérations de flotte. Cette tendance crée des opportunités pour les opérateurs de réseau de différencier les offres et d’augmenter l’utilisation des stations. La recharge haute puissance soutient également les camions et bus électriques émergents, élargissant les opportunités de marché adressables.

- Par exemple, ABB a lancé le chargeur Terra HP, capable de délivrer jusqu’à 350 kW à partir de deux armoires de puissance ou 175 kW à partir d’une seule, avec un partage de puissance DC dynamique pour charger deux véhicules simultanément à 175 kW chacun.

Intégration de la recharge intelligente et des plateformes numériques

L’intégration des technologies de recharge intelligente représente une opportunité majeure sur le marché des réseaux de recharge pour véhicules électriques. Les plateformes numériques permettent la surveillance en temps réel, la tarification dynamique, l’équilibrage de la charge et la maintenance prédictive. La recharge intelligente améliore la stabilité du réseau en optimisant la consommation d’énergie pendant les heures de pointe et hors pointe. Les applications mobiles conviviales améliorent l’expérience client grâce à un paiement sans faille et au suivi de la disponibilité des stations. Ces capacités améliorent l’efficacité opérationnelle et soutiennent la gestion évolutive du réseau.

- Par exemple, l’application mobile de ChargePoint prend en charge le Tap to Charge pour des sessions instantanées en utilisant un téléphone sur le lecteur de la station, tout en suivant l’historique de charge pour l’énergie utilisée, les miles ajoutés et les coûts à travers les stations publiques et domestiques.

Principaux Défis

Coûts Élevés d’Infrastructure et d’Installation

Les exigences élevées en capital initial posent un défi important pour l’expansion du réseau de recharge. Les coûts liés à l’équipement, aux mises à niveau du réseau, à l’acquisition de terrains et à l’installation impactent le retour sur investissement, en particulier pour les chargeurs rapides et ultra-rapides. Les zones rurales et à faible utilisation connaissent un déploiement plus lent en raison de contraintes économiques. Les opérateurs de réseau doivent équilibrer l’expansion avec la rentabilité tout en gérant les dépenses de maintenance et de mise à niveau. Ces pressions sur les coûts peuvent retarder le déploiement de l’infrastructure dans certaines régions.

Contraintes de Capacité du Réseau et de Gestion de l’Énergie

Les limitations de capacité du réseau posent des défis permanents pour le déploiement à grande échelle de la recharge. Les chargeurs à haute puissance exercent une demande significative sur les réseaux électriques locaux, nécessitant un renforcement du réseau et des solutions de gestion de l’énergie. Une infrastructure inadéquate peut entraîner une congestion de la charge et des inefficacités opérationnelles. La coordination entre les services publics, les opérateurs de recharge et les régulateurs reste cruciale. Aborder la disponibilité de l’énergie, la fiabilité et la gestion des charges de pointe est essentiel pour assurer des services de recharge ininterrompus et la durabilité à long terme du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait une part de marché de 34,6 % en 2024 sur le marché des réseaux de recharge de véhicules électriques, stimulée par une forte adoption des VE, un financement fédéral des infrastructures et un déploiement généralisé de stations de recharge rapide publiques. Les États-Unis mènent la croissance régionale à travers des projets de recharge de corridors autoroutiers à grande échelle et des incitations soutenant les installations résidentielles et commerciales. Le Canada contribue par des objectifs nationaux de véhicules zéro émission et des partenariats de recharge public-privé. La forte pénétration des chargeurs de niveau 2 et de chargeurs rapides DC, combinée à une forte participation des services publics et des entreprises énergétiques, continue de renforcer la densité du réseau et l’expansion régionale à long terme.

Europe

L’Europe représentait une part de marché de 29,8 % en 2024, soutenue par des réglementations strictes sur les émissions et des politiques d’électrification agressives à travers la région. Des pays tels que l’Allemagne, les Pays-Bas, la France et les pays nordiques maintiennent des réseaux de recharge publics denses intégrés aux plans de mobilité urbaine. Un fort accent sur l’infrastructure de recharge alimentée par des énergies renouvelables et des connecteurs standardisés améliore l’interopérabilité transfrontalière. Les mandats gouvernementaux pour les installations de recharge dans les bâtiments résidentiels et commerciaux soutiennent davantage la croissance. L’expansion des corridors de recharge ultra-rapide le long des réseaux de transport transeuropéens continue de renforcer la forte position de marché de l’Europe.

Asie-Pacifique

L’Asie-Pacifique a capturé une part de marché de 27,4 % en 2024, stimulée par une urbanisation rapide, une production élevée de VE et des investissements à grande échelle dans les infrastructures. La Chine domine la région avec un déploiement public de recharge étendu soutenu par la planification gouvernementale et la participation des services publics. Le Japon et la Corée du Sud se concentrent sur l’innovation en matière de recharge rapide et sans fil, tandis que l’Inde accélère l’expansion du réseau grâce à des incitations publiques et des programmes d’électrification de flottes. La forte densité de population et l’adoption croissante des deux-roues électriques et des VE de passagers augmentent considérablement la demande de recharge, positionnant l’Asie-Pacifique comme le marché régional à la croissance la plus rapide.

Amérique latine

L’Amérique latine détenait une part de marché de 5,1 % en 2024, soutenue par l’adoption émergente des VE et le développement précoce des infrastructures de recharge. Des pays comme le Brésil, le Mexique et le Chili investissent dans des réseaux de recharge publics à travers les principaux centres urbains et autoroutes. Les initiatives de durabilité soutenues par le gouvernement et les programmes pilotes pour les bus et flottes électriques stimulent le déploiement des infrastructures. La participation du secteur privé et les partenariats internationaux soutiennent davantage le développement du marché. Bien que la densité du réseau reste limitée par rapport aux régions matures, la prise de conscience environnementale croissante et le soutien politique continuent de renforcer les perspectives de croissance à long terme.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait une part de marché de 3,1 % en 2024, reflétant une adoption précoce avec un élan croissant. Les pays du Golfe mènent le déploiement régional à travers des initiatives de villes intelligentes et des investissements dans des infrastructures de recharge publiques haut de gamme. Les Émirats arabes unis et l’Arabie saoudite priorisent la recharge des VE dans le cadre de stratégies plus larges de transition énergétique. En Afrique, des projets pilotes et des programmes soutenus par des donateurs étendent l’accès à la recharge urbaine. L’accent croissant sur la durabilité et la diversification des sources d’énergie de transport soutient une expansion progressive du marché régional.

Segmentations du marché :

Par type de recharge

- Recharge AC

- Recharge rapide DC

- Recharge sans fil

Par niveau de chargeur

- Niveau 1

- Niveau 2

- Niveau 3 (Chargeurs rapides DC)

Par application

- Recharge publique

- Recharge privée / résidentielle

- Recharge de flotte & commerciale

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Tesla, ChargePoint, EVgo, Blink Charging, ABB, Siemens, Schneider Electric, Eaton, Shell Recharge, et BP Pulse forment la structure centrale du marché des réseaux de recharge de véhicules électriques. Le marché reflète un fort accent stratégique sur l’expansion du réseau, les mises à niveau technologiques et l’interopérabilité pour améliorer la disponibilité des chargeurs et l’expérience utilisateur. Les principaux acteurs investissent dans des chargeurs rapides DC haute puissance, des plateformes de gestion de réseau pilotées par logiciel et des solutions de paiement intégrées pour renforcer les taux d’utilisation. Les partenariats avec les constructeurs automobiles, les services publics et les propriétaires de biens commerciaux soutiennent le déploiement à grande échelle à travers les centres urbains et les corridors autoroutiers. Les entreprises mettent également l’accent sur l’expansion géographique, en particulier dans les régions à forte croissance, par le biais d’acquisitions et de coentreprises. L’innovation continue dans la recharge intelligente, la gestion de l’énergie et l’intégration au réseau permet de se différencier tout en répondant aux contraintes de puissance. L’intensité concurrentielle reste élevée alors que les acteurs priorisent la fiabilité, la densité de couverture et l’évolutivité pour sécuriser le leadership à long terme du réseau.

Analyse des acteurs clés

- Tesla, Inc.

- ChargePoint, Inc.

- EVgo, Inc.

- Blink Charging Co.

- ABB Ltd.

- Siemens AG

- Schneider Electric

- Eaton Corporation

- BP Pulse

- Shell Recharge

Développements récents

- En décembre 2025, Nayax a acquis Lynkwell, une plateforme de recharge de VE dotée d’IA, pour 25,9 millions de dollars afin d’améliorer ses solutions de commerce et de paiement dans l’infrastructure des VE.

- En novembre 2025, JOLT a accepté d’acquérir une part importante de Volta Media Network auprès de Shell, ajoutant des milliers de sites de recharge de VE et de publicité numérique à travers les États-Unis et accélérant son empreinte de réseau de recharge mondial.

- En août 2025, Virta a acquis NORTHE Fleet Management, établissant une plateforme complète de recharge de flotte de VE et de solutions énergétiques en Europe pour élargir ses offres de services.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de recharge, le niveau de chargeur, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- L’adoption des véhicules électriques dans les segments des passagers, commerciaux et des flottes continuera d’accélérer l’expansion du réseau de recharge.

- L’infrastructure de recharge publique et ultra-rapide se développera rapidement pour soutenir les voyages longue distance et les véhicules à forte utilisation.

- L’intégration de la recharge intelligente, de la gestion de charge basée sur l’IA et des plateformes de paiement numérique améliorera l’efficacité du réseau.

- Le stockage d’énergie connecté au réseau et l’intégration des énergies renouvelables deviendront des caractéristiques standard sur les sites de recharge.

- La demande de recharge pour les flottes et les commerciaux augmentera avec l’électrification de la logistique, des services de transport à la demande et des transports publics.

- L’interopérabilité et les protocoles de recharge standardisés amélioreront l’expérience utilisateur à travers les régions.

- Les investissements privés et les partenariats public-privé renforceront le déploiement à grande échelle du réseau.

- La densité de recharge urbaine augmentera grâce aux installations dans les complexes résidentiels et les lieux de travail.

- Les technologies de recharge sans fil et automatisée seront progressivement adoptées dans des environnements contrôlés.

- L’accent sur la fiabilité, le temps de fonctionnement et la maintenance prédictive définira la compétitivité à long terme du réseau.