Aperçu du Marché

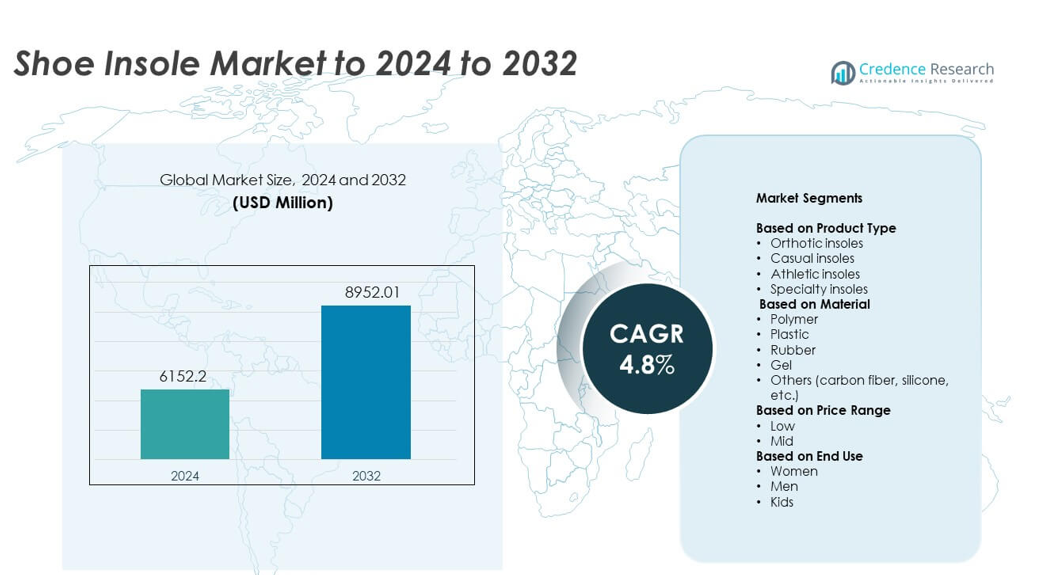

La taille du marché des semelles intérieures pour chaussures était évaluée à 6152,2 millions USD en 2024 et devrait atteindre 8952,01 millions USD d’ici 2032, avec un TCAC de 4,8 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Semelles Intérieures 2024 |

6152,2 millions USD |

| Marché des Semelles Intérieures, TCAC |

4,8% |

| Taille du Marché des Semelles Intérieures 2032 |

8952,01 millions USD |

Le marché des semelles intérieures pour chaussures est façonné par des acteurs majeurs tels que Superfeet Worldwide Inc., Texon International Group, SOLO Laboratories Inc., Bauerfeind AG, PowerStep, Spenco Medical Corporation, et Foot Science International. Ces entreprises rivalisent par l’innovation avancée des matériaux, l’élargissement des offres orthopédiques et une pénétration plus large du commerce de détail. L’Amérique du Nord est restée la région leader en 2024 avec environ 38 % de part, soutenue par une forte adoption des semelles premium et une sensibilisation croissante à la santé des pieds. L’Europe a suivi avec une part solide grâce aux consommateurs axés sur le bien-être, tandis que l’Asie-Pacifique a montré une croissance rapide en raison de la participation croissante aux sports et de la demande accrue pour des chaussures axées sur le confort.

Aperçus du Marché

- Le marché des semelles intérieures pour chaussures était évalué à 6152,2 millions USD en 2024 et devrait atteindre 8952,01 millions USD d’ici 2032, avec un TCAC de 4,8 %.

- L’augmentation des problèmes de santé des pieds et l’utilisation croissante de produits orthopédiques stimulent une demande constante à travers les applications quotidiennes, sportives et médicales.

- Les nouvelles tendances incluent des matériaux durables, des technologies de confort premium, et des semelles intelligentes qui améliorent le suivi de la démarche et la performance.

- La concurrence se renforce à mesure que les acteurs clés élargissent leurs gammes de produits, améliorent les systèmes de rembourrage et adoptent des matériaux polymères et gels avancés pour cibler des groupes d’utilisateurs plus larges.

- L’Amérique du Nord a dominé en 2024 avec 38 % de part, l’Europe a suivi avec 28 %, et l’Asie-Pacifique détenait 24 % ; les semelles orthopédiques ont dominé le segment des produits avec 36 % de part en raison d’une forte demande pour des solutions correctives et de soutien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Produit

Les semelles orthopédiques ont dominé le marché des semelles intérieures en 2024 avec environ 36 % de part. La croissance est venue de l’augmentation des cas de douleurs aux pieds, de fasciite plantaire et de problèmes de pieds liés au diabète qui ont accru la demande pour un soutien correctif. Les marques ont élargi les solutions sur mesure et semi-sur mesure qui améliorent l’alignement et soulagent la pression lors de l’utilisation quotidienne. Les semelles décontractées ont également connu une croissance grâce à une adoption large dans le mode de vie, tandis que les semelles athlétiques ont gagné en traction grâce à la participation sportive. Les semelles spécialisées ont répondu à des besoins de niche tels que les chaussures de sécurité et l’utilisation médicale mais détenaient une part plus petite.

- Par exemple, un essai randomisé au Royaume-Uni comparant des orthèses plantaires sur mesure avec des dispositifs PowerStep préfabriqués pour la douleur au talon plantaire a suivi les patients pendant 8 semaines et a constaté que les deux groupes, y compris les semelles PowerStep, ont montré des réductions statistiquement significatives des scores de douleur et d’incapacité à 4 et 8 semaines avec des valeurs p rapportées en dessous de 0,0001, soulignant le soutien clinique pour les conceptions de semelles orthopédiques.

Par Matériau

Les semelles à base de polymère ont dominé ce segment en 2024 avec près de 40 % de part. La forte demande provenait de la structure légère, de la durabilité et de l’absorption régulière des chocs qui soutiennent à la fois les chaussures de sport et de tous les jours. Les mélanges de polymères permettent également une meilleure circulation de l’air et un amorti, ce qui améliore le confort de l’utilisateur sur de longues heures de port. Les options en caoutchouc et en plastique sont restées importantes pour les acheteurs axés sur les coûts, tandis que les semelles en gel ont gagné en popularité pour un soutien amélioré du talon. Les matériaux haut de gamme tels que la fibre de carbone et le silicone sont restés limités aux utilisateurs spécialisés et axés sur la performance.

- Par exemple, les semelles Sidas 3Feet High sont construites à partir de composants polymères multi-matériaux, y compris une base en EVA et une couche ECO Ortholite, qui soutiennent à la fois la performance et la durabilité. La version à voûte plantaire haute offre environ 3,4 cm de soutien de la voûte plantaire et intègre un coussinet en gel dans le talon pour l’absorption des chocs. Bien que les garanties de produit et les périodes de retour varient selon le détaillant, beaucoup offrent au moins une période de retour de 30 jours.

Par Gamme de Prix

Les semelles de gamme moyenne ont détenu la plus grande part en 2024 avec environ 42 %. Les acheteurs ont préféré un confort équilibré, une durabilité et une valeur, ce qui a positionné les options à prix moyen comme idéales pour une utilisation à la fois décontractée et orthopédique. Les marques de cette gamme offrent un amorti avancé, un soutien de la voûte plantaire et un contrôle de l’humidité sans prix premium. Les semelles à bas prix répondaient aux besoins du marché de masse mais manquaient de soutien à long terme, tandis que les options à prix élevé attiraient les athlètes et les utilisateurs médicaux recherchant des matériaux de performance avancés et des avantages d’ajustement personnalisé.

Principaux Facteurs de Croissance

Préoccupations Croissantes pour la Santé des Pieds

Les cas croissants de fasciite plantaire, de pieds plats et de douleur au talon ont stimulé la demande de semelles de soutien. Les consommateurs préfèrent désormais des produits correctifs qui améliorent la posture et réduisent la fatigue quotidienne. Les professionnels de santé recommandent également plus souvent les semelles orthopédiques, ce qui renforce l’adoption dans tous les groupes d’âge. Cette tendance a contribué à l’expansion des catégories de semelles premium et semi-personnalisées.

- Par exemple, une étude clinique sur l’efficacité des inserts orthopédiques Custom Fit de Dr. Scholl a été menée avec 23 adultes souffrant de douleurs aux pieds.

Expansion des Activités Sportives et de Fitness

Une participation accrue à la course, à l’entraînement en salle et aux sports de plein air a augmenté le besoin de semelles absorbant les chocs et améliorant la performance. Les utilisateurs sportifs recherchent une meilleure stabilité, un contrôle de l’impact et un confort, ce qui stimule une forte demande pour des matériaux avancés. Les marques lancent également des designs spécifiques au sport qui améliorent le retour d’énergie et réduisent les risques de blessures. Cette dynamique soutient une croissance régulière dans le segment des semelles athlétiques.

- Par exemple, le système PODOSmart de Digitsole utilise six paires de semelles intelligentes couvrant approximativement les tailles UK de 3 à 11,5.

Croissance du Commerce Électronique et de la Personnalisation

Le commerce de détail en ligne a facilité la comparaison et la sélection des semelles, augmentant la sensibilisation et l’accessibilité. Les semelles sur mesure et scannées en 3D ont également attiré l’attention alors que les utilisateurs recherchent un confort personnalisé. Les outils numériques aident à assortir le type de voûte plantaire, le style de démarche et les niveaux de pression des pieds, améliorant la précision des produits. Ce passage vers des solutions sur mesure favorise une adoption plus rapide sur les marchés mondiaux.

Tendances Clés et Opportunités

Adoption de Semelles Intelligentes et Basées sur des Capteurs

Les semelles intelligentes qui suivent la démarche, la pression et l’activité ont gagné en popularité parmi les utilisateurs de fitness et les patients nécessitant un suivi. Ces conceptions soutiennent la prévention des blessures et la détection précoce des complications du pied. L’intérêt croissant pour les appareils connectés crée de fortes opportunités pour les marques de s’étendre dans la santé numérique. Cette tendance aide également les entreprises à se différencier sur un marché concurrentiel.

- Par exemple, la semelle capteur OpenGo de Moticon intègre 16 capteurs de pression, un accéléromètre 3D et un gyroscope 3D, échantillonnant des données à des fréquences allant jusqu’à 100 hertz et transmettant les mesures sans fil, transformant ainsi la semelle elle-même en un laboratoire biomécanique mobile pour la science du sport et le suivi clinique.

Transition vers des Matériaux Durables et Recyclables

Les consommateurs axés sur l’écologie poussent les marques à adopter des mousses biodégradables, des polymères recyclés et des matériaux d’origine végétale. Les semelles durables séduisent les acheteurs à la recherche d’alternatives à faible impact sans sacrifier le confort ou la durabilité. Les entreprises adoptant des matériaux écologiques bénéficient également d’avantages réglementaires et de renforcement de la marque. Cette tendance soutient l’expansion à long terme du marché et l’innovation produit.

- Par exemple, OrthoLite rapporte qu’il produit désormais environ 500 millions de paires de semelles en mousse chaque année tout en gardant environ 300 tonnes métriques de caoutchouc recyclé hors des décharges chaque année grâce à ses formulations, montrant comment les fournisseurs de semelles à grande échelle intègrent un contenu recyclé mesurable dans les produits de base.

Augmentation de la Demande pour des Solutions de Confort Premium

Les utilisateurs recherchent désormais des caractéristiques améliorées d’amortissement, de contrôle des odeurs et de gestion de l’humidité dans les chaussures quotidiennes. Les semelles de confort premium répondent à la fatigue parmi les travailleurs, les voyageurs et les personnes âgées. Cette tendance soutient la croissance dans les segments à forte valeur ajoutée et motive les entreprises à améliorer les technologies de matériaux avancés.

Défis Clés

Sensibilité au Prix dans les Marchés à Faible Revenu

De nombreux acheteurs préfèrent encore les semelles à bas coût, ce qui limite l’adoption de conceptions avancées ou spécialisées. Les matériaux de haute qualité et les technologies sur mesure augmentent souvent les coûts de production, rendant les produits premium moins accessibles. Cet écart de prix affecte la pénétration du marché dans les régions en développement. Les marques sont sous pression pour équilibrer performance et accessibilité.

Manque de Standardisation dans le Confort et l’Ajustement

Les formes de pieds varient largement, rendant difficile pour les marques de concevoir des modèles de semelles universels. Un mauvais ajustement peut réduire le confort et entraîner une insatisfaction des clients. Les tailles incohérentes et la réponse des matériaux augmentent également les retours de produits. Ce défi pousse les fabricants à investir davantage dans la recherche, les tests utilisateurs et les systèmes de conception flexibles.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a occupé la position de leader sur le marché des semelles de chaussures en 2024 avec environ 38% de part. La forte demande provenait d’une grande sensibilisation à la santé des pieds, de l’utilisation généralisée de produits orthopédiques et d’une forte participation athlétique. La région bénéficie également de canaux de vente au détail avancés et d’une adoption rapide des semelles personnalisées et premium. L’augmentation des cas de diabète et d’obésité a encore accru le besoin de solutions de soutien et correctives. Les marques continuent de s’étendre via des plateformes en ligne et des recommandations basées sur les cliniques, soutenant une croissance stable à long terme.

Europe

L’Europe représentait près de 28 % de la part du marché des semelles de chaussures en 2024. L’intérêt croissant pour le bien-être, la correction de la posture et les chaussures ergonomiques a renforcé la demande dans les principaux pays. La région montre une forte adoption des matériaux durables, ce qui soutient la croissance des semelles écologiques. Une grande population âgée favorise également la préférence pour les conceptions axées sur le confort et l’orthopédie. La participation sportive reste élevée, soutenant la demande de semelles axées sur la performance. L’expansion des points de vente spécialisés et des cliniques de podologie continue de façonner la croissance du marché régional.

Asie-Pacifique

L’Asie-Pacifique détenait environ 24 % de la part du marché des semelles de chaussures en 2024 et montrait les perspectives de croissance les plus rapides. L’augmentation du revenu disponible, l’expansion de la culture sportive et la sensibilisation croissante à la santé des pieds ont stimulé l’adoption en Chine, en Inde et en Asie du Sud-Est. Les semelles de masse ont enregistré une forte demande, tandis que les produits haut de gamme et orthopédiques ont gagné en popularité dans les zones urbaines. La croissance du commerce électronique a aidé à élargir l’accès à divers types de semelles. L’augmentation des cas de problèmes de pieds liés au mode de vie a également soutenu l’expansion du marché dans la région.

Amérique latine

L’Amérique latine a capturé environ 6 % de la part du marché des semelles de chaussures en 2024. La demande a augmenté régulièrement avec la participation croissante aux sports et une plus grande sensibilisation aux chaussures axées sur le confort. Les défis économiques ont ralenti l’adoption du segment haut de gamme, mais les semelles de prix moyen sont restées populaires. Le Brésil et le Mexique ont vu un intérêt accru pour les conceptions orthopédiques en raison de préoccupations croissantes liées à la santé des pieds. La croissance des canaux de vente en ligne et la disponibilité plus large des marques mondiales ont également amélioré l’accès à des matériaux et des conceptions avancés.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentaient près de 4 % de la part du marché des semelles de chaussures en 2024. La croissance est venue de l’urbanisation croissante, des dépenses plus élevées pour les produits de style de vie et de la sensibilisation croissante au confort des pieds dans les environnements de travail. Les pays avec une forte expansion du commerce de détail ont vu une adoption plus rapide des semelles pour usage quotidien et sportif. Le segment haut de gamme reste limité en raison de la sensibilité aux prix, mais les semelles de gamme moyenne continuent de bien performer. L’amélioration progressive de l’accès aux soins de santé soutient la demande de solutions de semelles de soutien et thérapeutiques.

Segmentations du marché :

Par type de produit

- Semelles orthopédiques

- Semelles décontractées

- Semelles sportives

- Semelles spécialisées

Par matériau

- Polymère

- Plastique

- Caoutchouc

- Gel

- Autres (fibre de carbone, silicone, etc.)

Par gamme de prix

- Bas (

- Moyen (USD 25-USD 50)

- Élevé (>USD 50)

Par utilisation finale

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des semelles de chaussures présente une concurrence active façonnée par des entreprises leaders telles que Superfeet Worldwide, Inc., Texon International Group, SOLO Laboratories, Inc., Bauerfeind AG, PowerStep, Spenco Medical Corporation et Foot Science International. Les acteurs du marché se concentrent sur l’expansion des portefeuilles de produits grâce à des systèmes de coussinage avancés, des technologies de soutien de la voûte plantaire améliorées et des matériaux qui augmentent la durabilité et le confort. De nombreuses marques investissent dans la recherche pour affiner la performance biomécanique et répondre aux conditions du pied à travers divers groupes d’utilisateurs. La croissance du commerce électronique encourage les entreprises à améliorer leur visibilité numérique et à offrir des outils de personnalisation. Les tendances de durabilité poussent également les fabricants à adopter des matériaux recyclés et biosourcés. Les partenariats avec des podologues, des cliniques sportives et des marques de chaussures renforcent davantage le positionnement sur le marché et aident à accélérer l’expansion mondiale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

Développements Récents

- En 2023, Foot Science International a nommé Onyx Health comme partenaire d’éducation médicale pour les orthèses plantaires personnalisées Formthotics, soutenant une utilisation clinique plus large de ses semelles orthopédiques.

- En 2022, Superfeet a introduit deux nouvelles lignes de semelles amovibles conçues pour les snowboarders et les skieurs, ajoutant des revêtements thermiques et des profils de soutien spécifiques aux sports pour les bottes de sports d’hiver.

- En 2022, Texon a dévoilé Ecostrobe, un matériau de semelle et de strobel entièrement recyclé et monocouche, conçu pour réduire les déchets et simplifier la construction durable de semelles pour les marques de chaussures.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Produit, Matériau, Gamme de Prix, Utilisation Finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché verra une demande croissante pour les semelles orthopédiques et thérapeutiques en raison d’une sensibilisation accrue à la santé des pieds.

- Les semelles sportives se développeront à mesure que la participation aux sports et au fitness augmentera dans les régions du monde entier.

- Les semelles de confort haut de gamme gagneront en popularité parmi les travailleurs, les voyageurs et les populations vieillissantes.

- Les semelles intelligentes basées sur des capteurs croîtront à mesure que la santé numérique et le suivi d’activité deviendront courants.

- Les matériaux durables joueront un rôle plus important à mesure que les marques adopteront des options recyclables et biosourcées.

- Les semelles sur mesure et imprimées en 3D seront plus largement acceptées grâce aux plateformes en ligne.

- Les semelles de milieu de gamme resteront dominantes alors que les consommateurs recherchent un équilibre entre confort et abordabilité.

- Les cliniques et les podologues influenceront une adoption plus élevée des conceptions correctives et de soutien.

- L’expansion du commerce électronique améliorera l’accès et la visibilité pour les marques mondiales et locales.

- L’innovation produit se concentrera sur des matériaux plus légers, un meilleur amorti et une durabilité accrue.