Aperçu du Marché

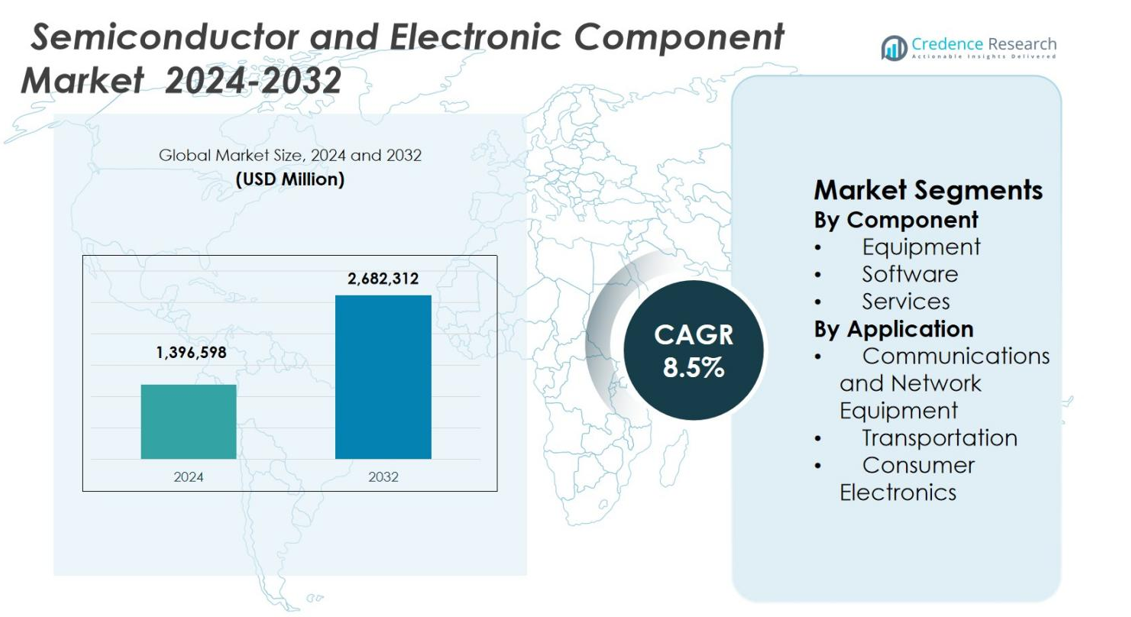

La taille du marché des semi-conducteurs et des composants électroniques était évaluée à 1 396 598 millions USD en 2024 et devrait atteindre 2 682 312 millions USD d’ici 2032, avec un TCAC de 8,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Semi-conducteurs et Composants Électroniques 2024 |

1 396 598 millions USD |

| Marché des Semi-conducteurs et Composants Électroniques, TCAC |

8,5% |

| Taille du Marché des Semi-conducteurs et Composants Électroniques 2032 |

2 682 312 millions USD |

Le marché des semi-conducteurs et des composants électroniques se caractérise par la forte présence de leaders tels que Intel Corporation, Samsung Electronics Co., Ltd., Taiwan Semiconductor Manufacturing Company Limited (TSMC), NVIDIA Corporation, Qualcomm Incorporated, Broadcom Inc., Texas Instruments Incorporated, Micron Technology, Inc., SK Hynix Inc., et Jabil Inc. Ces entreprises se concentrent sur les technologies de processus avancées, les puces informatiques haute performance, les solutions de mémoire et les services électroniques intégrés pour répondre à la demande croissante dans les applications d’électronique grand public, de communications, d’automobile et industrielles. L’Asie-Pacifique mène le marché avec une part exacte de 47,6 %, soutenue par des pôles de fabrication à grande échelle et une production élevée d’électronique grand public. L’Amérique du Nord suit avec une part de 26,4 %, stimulée par l’IA, les centres de données et l’électronique de défense, tandis que l’Europe détient une part de 18,1 %, soutenue par la demande en électronique automobile et industrielle.

Aperçus du marché

- Le marché des semi-conducteurs et des composants électroniques était évalué à 1 396 598 millions USD en 2024, devrait atteindre 2 682 312 millions USD d’ici 2032, et devrait croître à un TCAC de 8,5% pendant la période de prévision.

- La croissance du marché est stimulée par la demande croissante pour l’informatique haute performance activée par l’IA, l’expansion de la numérisation dans les industries et l’augmentation de l’électrification dans le transport, augmentant la consommation de semi-conducteurs.

- Les tendances clés incluent l’adoption de l’emballage avancé et des architectures de chiplets pour améliorer la performance et l’efficacité et l’expansion de la fabrication régionale pour renforcer la résilience de la chaîne d’approvisionnement.

- Des acteurs de premier plan tels que Intel Corporation, Samsung Electronics Co., Ltd., TSMC, NVIDIA Corporation et Qualcomm Incorporated rivalisent par des investissements dans des nœuds de processus avancés et des technologies de mémoire, tandis que la domination du segment est observée dans l’équipement avec une part de 8% en 2024.

- Régionalement, l’Asie-Pacifique est en tête avec une part de 6%, suivie par l’Amérique du Nord à 26,4%, et l’Europe à 18,1%, soutenues par une forte demande manufacturière et industrielle.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par composant :

Le marché des semi-conducteurs et des composants électroniques, par composant, inclut l’équipement, le logiciel et les services, avec l’équipement dominant à une part de marché de 46,8% en 2024. L’équipement est en tête en raison des investissements soutenus dans les outils de fabrication de plaquettes, les équipements de fabrication de semi-conducteurs et les systèmes d’emballage avancés nécessaires pour des tailles de nœuds plus petites. L’expansion rapide des capacités de fonderie, la demande croissante pour les puces d’IA et d’informatique haute performance, et les mises à niveau continues des technologies de lithographie, de dépôt et de gravure soutiennent la domination de l’équipement. Les logiciels et services croissent régulièrement, stimulés par l’automatisation, l’optimisation de la conception, la maintenance prédictive et le support du cycle de vie dans les installations de fabrication de semi-conducteurs.

- Par exemple, Samsung Electronics a augmenté sa capacité de production de 2 nanomètres de 163 pour cent, passant de 8 000 plaquettes par mois en 2024 à 21 000 plaquettes d’ici la fin de 2025, avec des taux de rendement se stabilisant pour permettre l’extension de la production de masse.

Par application :

Par application, le marché des semi-conducteurs et des composants électroniques est segmenté en équipements de communication et de réseau, transport et électronique grand public, avec l’électronique grand public détenant la plus grande part à 38,6% en 2024. Cette domination est due à la demande en grand volume pour les smartphones, ordinateurs portables, appareils portables, dispositifs domestiques intelligents et consoles de jeu. Les cycles de remplacement de produits courts, l’augmentation des fonctionnalités des appareils et l’intégration de fonctionnalités activées par l’IA accélèrent la consommation de semi-conducteurs. Les équipements de communication et de réseau bénéficient du déploiement de la 5G et de la croissance du trafic de données, tandis que le transport gagne en dynamisme grâce aux véhicules électriques, aux systèmes ADAS et aux tendances d’électrification automobile.

- Par exemple, Analog Devices a lancé un chipset frontal 5G millimétrique en mars 2022, comprenant le beamformer ADMV4828 à 16 canaux qui délivre plus de 12,5 dBm de puissance de sortie à 3 % EVM pour les radios de 24 à 47 GHz tout en consommant seulement 310 mW par canal. Le chipset simplifie les conceptions pour les bandes 5G NR FR2 dans les stations de base et les équipements réseau.

Facteur Clé de Croissance

Demande Croissante pour les Technologies de Calcul Avancé et d’IA

Le marché des semi-conducteurs et des composants électroniques bénéficie fortement de l’adoption croissante de l’intelligence artificielle, de l’apprentissage automatique et du calcul haute performance dans les centres de données, les plateformes cloud et les environnements informatiques d’entreprise. Les charges de travail d’IA nécessitent des processeurs avancés, des solutions de mémoire et des accélérateurs spécialisés, augmentant considérablement le contenu en semi-conducteurs par système. Les investissements croissants dans les centres de données hyperscale et l’infrastructure de calcul en périphérie stimulent davantage la demande pour les puces logiques à haute vitesse, les composants de gestion de l’énergie et les technologies d’interconnexion avancées. Ce facteur continue d’accélérer l’innovation en semi-conducteurs et l’expansion de la capacité à travers les écosystèmes de fabrication mondiaux.

- Par exemple, le GPU H100 de NVIDIA triple les opérations en virgule flottante par seconde des cœurs Tensor à double précision pour fournir 60 téraflops de calcul FP64 pour le calcul haute performance dans les centres de données.

Numérisation Rapide dans les Applications Consommateurs et Industrielles

La numérisation généralisée dans l’électronique grand public, l’automatisation industrielle, la santé et les infrastructures intelligentes stimule une croissance soutenue du marché des semi-conducteurs et des composants électroniques. La pénétration croissante des appareils connectés, des capteurs IoT et des systèmes embarqués augmente la demande pour les microcontrôleurs, les CI analogiques et les composants discrets. Les initiatives de transformation numérique industrielle, y compris les usines intelligentes et les systèmes de maintenance prédictive, nécessitent des composants électroniques fiables et économes en énergie. L’adoption croissante des systèmes de paiement numériques, des appareils électroménagers intelligents et des dispositifs de santé connectés renforce encore la demande à long terme en semi-conducteurs dans des secteurs d’utilisation finale diversifiés.

- Par exemple, les microcontrôleurs sans fil STM32WBA6 de STMicroelectronics prennent en charge les protocoles Bluetooth, Zigbee, Thread et Matter simultanément pour les hubs domestiques intelligents qui communiquent avec les applications mobiles tout en gérant les thermostats via des réseaux maillés.

Électrification et Électronique Avancée dans le Transport

La transition vers les véhicules électriques et hybrides renforce considérablement la demande sur le marché des semi-conducteurs et des composants électroniques. Les véhicules modernes intègrent des semi-conducteurs de puissance avancés, des systèmes de gestion de batterie, des unités d’infodivertissement et des technologies d’assistance à la conduite, augmentant le contenu électronique par véhicule. Les réglementations gouvernementales promouvant la réduction des émissions et la sécurité des véhicules accélèrent l’adoption de l’électronique automobile avancée. La croissance de l’infrastructure de recharge, le développement de la conduite autonome et les écosystèmes de véhicules connectés amplifient encore les besoins en semi-conducteurs, faisant de l’électrification des transports un facteur de croissance critique pour le marché.

Tendance Clé & Opportunité

Expansion des Technologies d’Emballage Avancé et des Architectures de Chiplets

Les technologies d’emballage avancé et les architectures basées sur des chiplets émergent comme une tendance clé et une opportunité sur le marché des semi-conducteurs et des composants électroniques. Les fabricants adoptent de plus en plus l’intégration hétérogène pour améliorer les performances, réduire la consommation d’énergie et optimiser les rendements de fabrication. Des technologies telles que le système-en-boîtier et l’intégration 3D permettent une fonctionnalité plus élevée dans des formats compacts. Cette tendance ouvre des opportunités pour les fournisseurs d’équipements, les fournisseurs de matériaux et les éditeurs de logiciels de conception pour soutenir les exigences d’emballage complexes tout en prolongeant l’économie de la loi de Moore.

- Par exemple, Amkor propose un assemblage System-in-Package avec plus de 3000 formats, y compris des puces empilées et des emballages 3D pour les modules RF front-end dans les appareils mobiles 5G.

Croissance de la Fabrication Régionale et Localisation de la Chaîne d’Approvisionnement

La résilience de la chaîne d’approvisionnement et les considérations géopolitiques stimulent les investissements accrus dans la fabrication régionale de semi-conducteurs, créant de nouvelles opportunités sur le marché des semi-conducteurs et des composants électroniques. Les gouvernements et les entreprises privilégient les capacités de production domestique pour réduire la dépendance aux fournisseurs uniques. Ce changement soutient l’expansion des usines de fabrication, des unités d’assemblage et des installations de test dans plusieurs régions. Les initiatives de localisation stimulent la demande pour les équipements de fabrication, les logiciels d’automatisation et les services techniques, tout en favorisant les écosystèmes d’innovation et la stabilité de la capacité à long terme.

- Par exemple, Intel a obtenu 7,86 milliards de dollars dans le cadre de la loi CHIPS pour deux nouvelles usines de logique de pointe et la modernisation d’une existante à Chandler, en Arizona. Les usines fabriqueront des puces utilisant le procédé Intel 18A avec des transistors RibbonFET et la technologie PowerVia.

Défi Clé

Intensité Capitalistique Élevée et Complexité Technologique

Le marché des semi-conducteurs et des composants électroniques fait face à des défis liés aux exigences élevées en matière de dépenses d’investissement et à la complexité technologique croissante. Les installations de fabrication avancées nécessitent des investissements de plusieurs milliards de dollars, des cycles de développement longs et une expertise spécialisée. La réduction continue des nœuds et l’intégration de nouveaux matériaux augmentent les risques de production et les coûts opérationnels. Les plus petits acteurs peinent à suivre le rythme rapide de l’évolution technologique, conduisant à une consolidation de l’industrie. Ces facteurs limitent l’entrée sur le marché et intensifient la pression concurrentielle dans toute la chaîne de valeur des semi-conducteurs.

Volatilité de la Chaîne d’Approvisionnement et Cyclicité de la Demande

Les perturbations de la chaîne d’approvisionnement et les modèles de demande cycliques restent des défis importants pour le marché des semi-conducteurs et des composants électroniques. Les fluctuations de la demande des marchés finaux, les déséquilibres des stocks et les tensions géopolitiques créent de l’incertitude dans la planification de la production et la stabilité des prix. La dépendance à l’égard des pôles de fabrication géographiquement concentrés augmente l’exposition aux risques logistiques et réglementaires. La gestion des longs délais, de la disponibilité des matières premières et des changements soudains de la demande nécessite des prévisions robustes, des stratégies d’approvisionnement diversifiées et une gestion adaptative de la capacité pour maintenir la stabilité du marché.

Analyse Régionale

Amérique du Nord

Le marché des semi-conducteurs et des composants électroniques en Amérique du Nord représentait une part de marché de 26,4 % en 2024, soutenu par une forte demande des centres de données, de l’informatique en nuage, de l’aérospatiale, de la défense et de l’électronique automobile avancée. La région bénéficie d’un écosystème robuste d’entreprises de semi-conducteurs sans usine, de fabricants de dispositifs intégrés et de fournisseurs de logiciels de conception. Les investissements croissants dans les accélérateurs d’IA, les puces de calcul haute performance et les solutions de mémoire avancées stimulent la demande de composants. Les initiatives gouvernementales de fabrication de semi-conducteurs et l’innovation continue dans la conception de puces, les logiciels d’automatisation et les services électroniques renforcent encore la position stratégique de l’Amérique du Nord sur le marché mondial.

Europe

L’Europe représentait une part de 18,1 % du marché des semi-conducteurs et des composants électroniques en 2024, stimulée par une forte demande en électronique automobile, automatisation industrielle, systèmes d’énergie renouvelable et fabrication intelligente. Le leadership de la région en ingénierie automobile augmente l’adoption de semi-conducteurs de puissance, de capteurs et d’unités de contrôle pour les véhicules électriques et autonomes. Les initiatives de numérisation industrielle soutiennent la demande pour les systèmes embarqués et les composants analogiques. Le soutien politique européen pour l’autosuffisance en semi-conducteurs et la fabrication d’électronique durable encourage les investissements dans la fabrication, l’emballage et la R&D, renforçant la croissance à long terme dans les segments des équipements, logiciels et services.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché des semi-conducteurs et des composants électroniques avec une part de marché de 47,6 % en 2024, menée par des centres de fabrication à grande échelle en Chine, à Taïwan, en Corée du Sud et au Japon. La région bénéficie de la fabrication de semi-conducteurs à haut volume, d’une forte production d’électronique grand public et de l’expansion des infrastructures 5G et des centres de données. La demande croissante pour les smartphones, les appareils informatiques et les équipements réseau augmente considérablement la consommation de composants. Les incitations gouvernementales, l’expansion continue des capacités par les fonderies, et le leadership dans les technologies de mémoire et d’emballage avancé positionnent l’Asie-Pacifique comme le moteur principal de croissance du marché mondial.

Amérique latine

L’Amérique latine détenait une part de 4,5 % du marché des semi-conducteurs et des composants électroniques en 2024, soutenue par l’adoption croissante de l’électronique grand public, de l’automatisation industrielle et des infrastructures de télécommunications. L’expansion de la connectivité numérique, la pénétration croissante des smartphones et la modernisation des installations de fabrication stimulent la demande régionale en semi-conducteurs. Les projets d’électronique automobile et d’énergie renouvelable contribuent également à l’utilisation des composants. Bien que la région dépende fortement des importations, l’augmentation des investissements étrangers dans les opérations d’assemblage et de test électroniques améliore l’accessibilité au marché. Le développement progressif des écosystèmes électroniques locaux soutient une croissance régulière dans les applications.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait une part de marché de 3,4 % en 2024, stimulée par la modernisation des infrastructures, les initiatives de villes intelligentes et l’expansion des réseaux de télécommunications. L’augmentation des investissements dans les centres de données, les systèmes d’énergie renouvelable et les services gouvernementaux numériques stimule la demande en composants électroniques. L’automatisation industrielle et l’électronique de défense contribuent également à la croissance du marché. Bien que la fabrication de semi-conducteurs reste limitée, l’adoption croissante d’électronique avancée dans les secteurs de la construction, du transport et de l’énergie soutient la demande pour les composants, équipements et services associés, positionnant la région pour une expansion progressive.

Segmentations du marché :

Par composant

- Équipement

- Logiciel

- Services

Par application

- Équipements de communication et de réseau

- Transport

- Électronique grand public

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Analyse du paysage concurrentiel du marché des semi-conducteurs et des composants électroniques met en évidence la présence de grands acteurs tels que Intel Corporation, Samsung Electronics Co., Ltd., Taiwan Semiconductor Manufacturing Company Limited (TSMC), Qualcomm Incorporated, NVIDIA Corporation, Broadcom Inc., Texas Instruments Incorporated, Micron Technology, Inc., et SK Hynix Inc. Le marché reste fortement consolidé au niveau de la fabrication tout en maintenant une concurrence intense dans la conception, la fabrication et les offres de services intégrés. Les entreprises leaders se concentrent sur des nœuds de processus avancés, des puces de calcul haute performance, des accélérateurs d’IA et des solutions de mémoire de nouvelle génération pour renforcer les portefeuilles de produits. Des investissements stratégiques dans l’expansion de la capacité, l’emballage avancé et l’automatisation de la conception permettent aux acteurs d’améliorer l’efficacité des performances et de réduire le temps de mise sur le marché. Les partenariats avec les fournisseurs de cloud, les OEM automobiles et les entreprises de télécommunications soutiennent la personnalisation spécifique aux applications. Les dépenses continues en R&D, le développement de la propriété intellectuelle et l’optimisation de la chaîne d’approvisionnement restent essentiels pour maintenir la compétitivité à long terme.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Micron Technology, Inc.

- Qualcomm Incorporated

- Jabil Inc.

- NVIDIA Corporation

- Texas Instruments Incorporated

- Samsung Electronics Co., Ltd.

- Broadcom Inc.

- Intel Corporation

- SK Hynix Inc.

- Taiwan Semiconductor Manufacturing Company Limited (TSMC)

Développements récents

- En décembre 2025, Tata Electronics et Intel ont conclu un partenariat stratégique pour fabriquer et assembler des semi-conducteurs en Inde, en se concentrant sur la production et l’emballage des produits Intel et le développement de solutions d’emballage avancées adaptées au marché indien.

- En décembre 2025, Navitas Semiconductor et Cyient Semiconductors ont annoncé un partenariat stratégique à long terme pour accélérer l’adoption de la technologie GaN dans les secteurs de l’IA, de la mobilité et de l’industrie en Inde.

- En décembre 2025, Virtusa a acquis SmartSoC Solutions, basé à Bengaluru, pour améliorer les capacités d’ingénierie des semi-conducteurs et de conception de circuits intégrés.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Composant, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché des semi-conducteurs et des composants électroniques continuera de s’étendre à mesure que la transformation numérique s’accélère dans les applications grand public, industrielles et d’entreprise.

- L’adoption de l’intelligence artificielle et de l’informatique haute performance augmentera la demande pour des logiques avancées, des mémoires et des accélérateurs spécialisés.

- L’électrification des transports stimulera une croissance soutenue des semi-conducteurs de puissance, des capteurs et des composants électroniques de qualité automobile.

- Les architectures d’emballage avancées et de chiplets seront adoptées plus largement pour améliorer la performance, l’efficacité et l’évolutivité.

- L’expansion régionale de la fabrication renforcera la résilience de la chaîne d’approvisionnement et réduira la dépendance aux centres de production à source unique.

- Le déploiement croissant de la 5G, des infrastructures cloud et de l’informatique en périphérie augmentera la demande pour des composants à haute vitesse et à faible latence.

- Les initiatives de durabilité encourageront le développement de puces économes en énergie et de procédés de fabrication optimisés pour l’environnement.

- L’automatisation et les jumeaux numériques dans les fabs de semi-conducteurs amélioreront l’optimisation du rendement et l’efficacité opérationnelle.

- L’intégration de l’électronique dans les infrastructures intelligentes et les systèmes IoT industriels élargira la diversité des applications.

- L’innovation continue dans les matériaux, les logiciels de conception et les technologies de fabrication façonnera la compétitivité du marché à long terme.