Aperçu du Marché

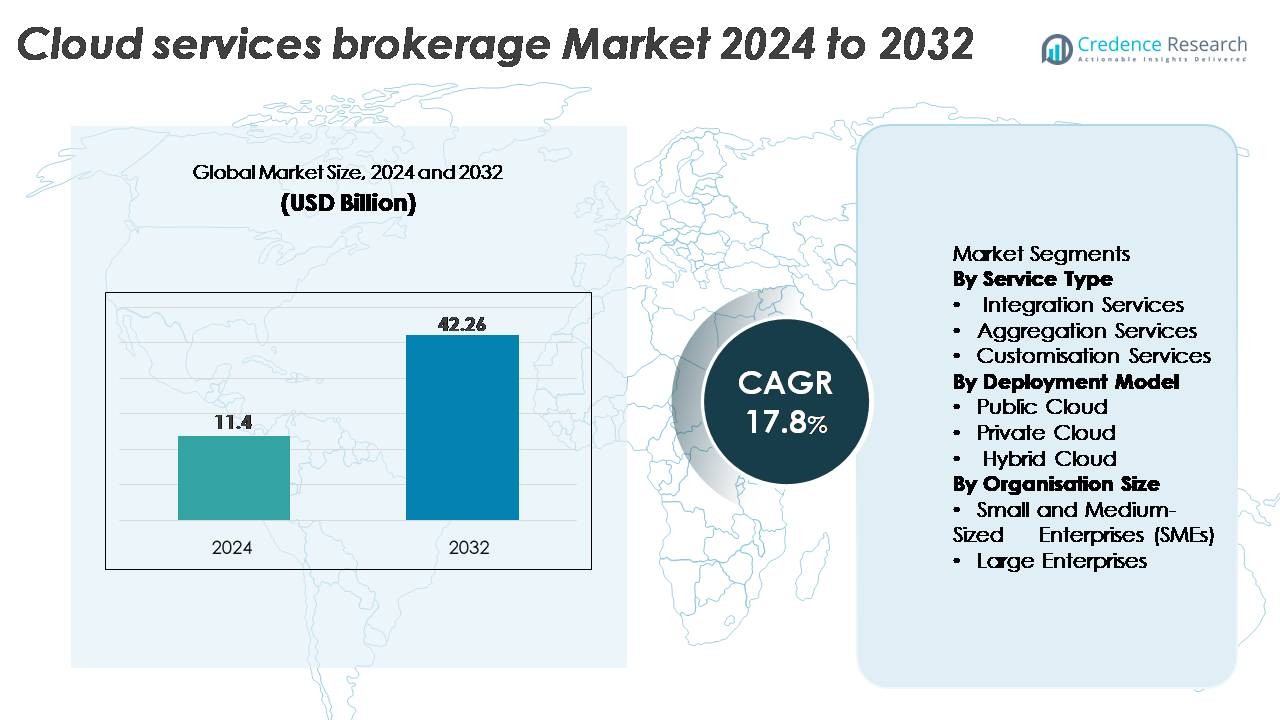

Le marché mondial de la courtage de services cloud était évalué à 11,4 milliards USD en 2024 et devrait atteindre 42,26 milliards USD d’ici 2032, enregistrant un TCAC robuste de 17,8 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

|

|

11,4 Milliards USD |

| Marché de la Courtage de Services Cloud, TCAC |

17,8% |

| Taille du Marché de la Courtage de Services Cloud 2032 |

42,26 Milliards USD |

Le marché de la courtage de services cloud est façonné par des acteurs majeurs tels que DXC Technology, Infosys, Cisco Systems, Capgemini, VMware, Accenture, Wipro, IBM, TCS et ServiceNow, chacun renforçant leurs portefeuilles grâce à l’intégration multi-cloud, l’automatisation et les capacités de gouvernance. Ces entreprises se concentrent sur l’optimisation pilotée par l’IA, l’orchestration de services unifiée et les outils de gestion des coûts améliorés pour soutenir des environnements cloud d’entreprise complexes. L’Amérique du Nord reste la région leader, représentant 38 % du marché mondial, soutenue par une adoption élevée du multi-cloud et de fortes initiatives de transformation numérique des entreprises. L’Europe et l’Asie-Pacifique suivent, motivées par les exigences réglementaires, l’accélération de la modernisation du cloud et l’expansion rapide de l’écosystème SaaS.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché :

- Le marché mondial des courtiers en services cloud était évalué à 11,4 milliards USD en 2024 et devrait atteindre 42,26 milliards USD d’ici 2032, avec un TCAC de 17,8 % au cours de la période de prévision.

- L’adoption croissante par les entreprises des environnements multi-cloud et hybrides est un moteur clé du marché, avec les services d’intégration émergeant comme le plus grand segment, soutenu par la demande croissante pour une gouvernance unifiée, l’orchestration des charges de travail et l’interopérabilité cloud transparente.

- L’automatisation pilotée par l’IA, les outils d’optimisation des coûts cloud et les solutions de conformité spécifiques à l’industrie façonnent les grandes tendances du marché alors que les organisations privilégient la gestion intelligente du cloud et les opérations basées sur des politiques.

- Le paysage concurrentiel est dominé par des acteurs tels qu’Accenture, IBM, TCS, Wipro, Cisco et VMware, chacun améliorant les capacités d’automatisation, de conseil et de cycle de vie multi-cloud ; cependant, des défis persistent dans la gestion de la sécurité, de la conformité et de l’intégration des systèmes existants dans des environnements informatiques complexes.

- Régionalement, l’Amérique du Nord est en tête avec 38 %, suivie par l’Europe à 27 % et l’Asie-Pacifique à 22 %, reflétant de forts efforts de transformation numérique et une migration accélérée des entreprises vers des plateformes cloud évolutives.

Analyse de la segmentation du marché :

Par type de service

Les services d’intégration représentent le sous-segment dominant, capturant la plus grande part de marché en raison de la demande croissante des entreprises pour une interopérabilité transparente à travers les environnements multi-cloud et hybrides. Les organisations exigent de plus en plus des courtiers qu’ils unifient les charges de travail cloud disparates, automatisent l’approvisionnement et rationalisent la gestion des identités, entraînant une forte adoption. Les services d’agrégation continuent de croître à mesure que les entreprises consolident les offres cloud tierces sous un cadre contractuel et de facturation unique. Les services de personnalisation se développent également régulièrement à mesure que les entreprises recherchent des politiques de gouvernance sur mesure, l’automatisation des flux de travail et des configurations de sécurité alignées sur les mandats de conformité spécifiques à l’industrie.

- Par exemple, le portefeuille d’intégration cloud de Cisco permet l’orchestration des charges de travail dans un grand nombre de déploiements d’entreprise, avec sa plateforme Cisco Intersight pilotée par API gérant environ 1 million de serveurs (ou environ 37 millions de dispositifs réseau) et automatisant des dizaines de milliers de flux de travail de configuration cloud quotidiennement.

Par modèle de déploiement

Le segment du cloud public domine le marché avec la plus grande part, soutenu par sa scalabilité, son efficacité en termes de coûts et son adoption rapide parmi les entreprises axées sur le numérique. Les courtiers cloud jouent un rôle clé dans l’optimisation de la migration, la gestion des API cloud publiques et l’orchestration des environnements multi-locataires, renforçant la domination de ce segment. Le courtage en cloud privé croît régulièrement à mesure que les industries réglementées privilégient une souveraineté et un contrôle accrus des données. Pendant ce temps, le courtage en cloud hybride s’accélère à mesure que les entreprises adoptent des architectures distribuées, nécessitant une gestion unifiée, la portabilité des charges de travail et l’application des politiques à travers les écosystèmes sur site et cloud.

- Par exemple, la pile d’orchestration de cloud hybride et public de VMware gère des dizaines de millions de machines virtuelles dans le monde et prend en charge des centaines de milliers de clients d’entreprise. La solution VMware Cloud Foundation (VCF) permet le déploiement automatisé des charges de travail à travers un vaste réseau mondial de régions de centres de données hyperscale, y compris celles offertes par des partenaires majeurs comme AWS, Microsoft Azure, Google Cloud et Oracle Cloud.

Par taille d’organisation

Les grandes entreprises détiennent la part de marché dominante, motivées par leurs écosystèmes informatiques complexes et le besoin d’orchestration avancée des charges de travail, de gouvernance multi-cloud et d’outils d’optimisation des coûts. Ces organisations s’appuient de plus en plus sur des plateformes de courtage pour rationaliser la gestion des fournisseurs, améliorer la conformité en matière de sécurité et accélérer la modernisation du cloud. Les PME, cependant, émergent comme un segment en forte croissance alors qu’elles adoptent les services de courtage cloud pour simplifier l’adoption multi-cloud, réduire les frais généraux opérationnels et accéder à des ensembles cloud préconfigurés qui améliorent la vitesse de déploiement et réduisent le coût total de possession.

Principaux moteurs de croissance :

Adoption croissante des architectures multi-cloud et cloud hybride

Le passage rapide aux déploiements multi-cloud et hybrides reste un moteur de croissance principal pour le marché des services de courtage cloud. Les entreprises utilisent de plus en plus plusieurs plateformes cloud pour améliorer la résilience, éviter la dépendance aux fournisseurs et optimiser les charges de travail. À mesure que la complexité augmente, elles s’appuient sur les courtiers pour une gouvernance unifiée, une orchestration inter-cloud, une intégration API et une application centralisée des politiques. Les courtiers facilitent également le provisionnement automatisé, la fédération d’identité et la migration sécurisée des données entre les environnements cloud, réduisant ainsi les frais généraux opérationnels. Ce besoin croissant d’interopérabilité fluide entre des écosystèmes cloud disparates continue d’élargir l’adoption, rendant les plateformes de courtage essentielles aux stratégies de transformation cloud à l’échelle de l’entreprise.

- Par exemple, la plateforme cloud hybride d’IBM construite sur Red Hat OpenShift prend en charge plus de 3 800 clients d’entreprise dans le monde et gère plus de 20 milliards de transactions d’applications conteneurisées par mois, permettant des opérations unifiées sur les clouds sur site, privés et publics.

Accélération de la transformation numérique et des initiatives de modernisation informatique

Les entreprises de tous les secteurs modernisent agressivement leurs infrastructures héritées, déploient des applications cloud-native et adoptent des cadres DevOps. Ces initiatives alimentent la demande de services de courtage cloud qui simplifient le déploiement des charges de travail, automatisent la gestion des configurations et optimisent les dépenses cloud. Les courtiers jouent un rôle crucial en aidant les organisations à aligner les services cloud sur les objectifs commerciaux, offrant des capacités de conseil, des cadres de gouvernance et des outils de gestion du cycle de vie. À mesure que les budgets de transformation numérique s’élargissent, les entreprises dépendent de plus en plus des courtiers cloud pour naviguer dans la sélection des services, la conformité en matière de sécurité et la complexité de l’intégration, accélérant l’adoption du courtage tant dans les grandes entreprises que dans les nouvelles entreprises axées sur le numérique.

· Par exemple, l’organisation plus large d’Accenture comptait plus de 100 000 professionnels du cloud fin 2020 et a annoncé la création de son groupe dédié Accenture Cloud First avec 70 000 experts soutenus par un investissement de 3 milliards de dollars. L’entreprise a servi des clients à travers plus de 34 000 projets cloud dans 68 pays, en tirant parti d’accélérateurs de migration avancés et de cadres d’ingénierie multi-cloud.

Accentuation croissante sur l’optimisation des coûts et la gestion financière du cloud

Avec la consommation croissante du cloud, la gouvernance des coûts est devenue une priorité majeure pour les entreprises. Les courtiers en cloud permettent aux organisations de surveiller l’utilisation, d’éviter la surprovisionnement et d’allouer les coûts avec précision entre les départements. Leurs capacités de gestion financière, y compris les contrôles de coûts basés sur des politiques, l’analyse prédictive et la consolidation de facturation en temps réel, aident les entreprises à obtenir une visibilité et à réduire les dépenses inutiles. À mesure que les environnements multi-cloud introduisent des structures tarifaires complexes, de plus en plus d’entreprises comptent sur les plateformes de courtage pour comparer les offres, négocier les contrats et automatiser l’optimisation des coûts. Cette focalisation sur la réalisation de la valeur du cloud renforce l’élan du marché, stimulant une demande soutenue pour des solutions de courtage qui équilibrent performance et efficacité financière.

Tendances clés & Opportunités :

Demande croissante pour l’automatisation pilotée par l’IA et les outils d’optimisation du cloud

Une tendance majeure du marché est l’intégration de l’IA et de l’apprentissage automatique dans les plateformes de courtage en cloud pour automatiser la prise de décision et les flux de travail opérationnels. Les courtiers alimentés par l’IA peuvent analyser l’utilisation du cloud en temps réel, recommander le placement des charges de travail, optimiser l’allocation des ressources et identifier les anomalies de sécurité. Cette tendance ouvre de nouvelles opportunités pour la gouvernance intelligente, la remédiation automatisée et la maintenance prédictive. À mesure que les entreprises adoptent l’analyse pilotée par l’IA pour les opérations cloud (AIOps), les courtiers offrant des capacités d’automatisation avancées gagnent un avantage concurrentiel. Cette évolution technologique augmente l’agilité opérationnelle et réduit la charge de travail manuelle, renforçant la valeur du courtage dans les environnements cloud à grande échelle.

- Par exemple, “les capacités d’IA et d’automatisation de ServiceNow permettent une optimisation à grande échelle des ressources cloud et des processus opérationnels à travers les environnements d’entreprise mondiaux, facilitant des gains d’efficacité significatifs et l’automatisation des tâches pour ses clients.”

Expansion des solutions de courtage spécifiques à l’industrie et axées sur la conformité

Les industries verticales telles que la BFSI, la santé, le commerce de détail et le gouvernement adoptent des services de courtage en cloud adaptés aux besoins réglementaires et de conformité. Cette tendance crée des opportunités pour les courtiers d’offrir des modèles spécifiques au secteur, des cadres de sécurité et des architectures prêtes pour la certification. La demande pour l’automatisation de la conformité, la préparation aux audits et les outils de souveraineté des données augmente à mesure que les réglementations deviennent plus strictes. Les courtiers qui fournissent des catalogues de services axés sur le domaine, des moteurs de politique préconfigurés et des modèles de gouvernance alignés sur le secteur bénéficient d’une adoption accrue. L’expansion des services de courtage sur mesure soutient la croissance du marché en permettant aux entreprises dans les industries réglementées d’accélérer la transformation sécurisée du cloud.

- Par exemple, la plateforme Cybersecurity & Risk Services de Wipro soutient plus de 1 200 clients d’entreprises réglementées dans le monde entier et traite plus de 40 milliards d’événements de sécurité par jour, permettant des vérifications de conformité automatisées, des rapports de gouvernance et l’application des flux de travail réglementaires à travers des écosystèmes multi-cloud.

Croissance de l’intégration des places de marché cloud et des modèles d’agrégation SaaS

Les places de marché cloud se développent rapidement, encourageant les courtiers à intégrer l’agrégation SaaS, la gestion des abonnements et les capacités de monétisation des fournisseurs. Cette tendance crée des opportunités pour les courtiers de rationaliser les achats, d’unifier la facturation et de gérer des portefeuilles SaaS multi-fournisseurs. Les organisations adoptant des centaines d’outils SaaS nécessitent une supervision centralisée et une gouvernance des identités, ce qui entraîne une forte demande pour les solutions de courtage. À mesure que les écosystèmes SaaS se développent, les courtiers offrant une intégration de place de marché et une optimisation automatisée des licences gagnent une traction significative sur le marché.

Principaux Défis :

Complexité de la Gestion de la Sécurité, de la Conformité et de la Gouvernance des Données à Travers les Clouds

Malgré une adoption croissante, les courtiers en cloud font face à des défis pour répondre à des exigences de sécurité et de conformité de plus en plus complexes. Les écosystèmes multi-clouds contiennent des modèles de sécurité divers, des normes de cryptage et des mécanismes de contrôle d’accès variés, rendant la gouvernance unifiée difficile. Les entreprises doivent se conformer à des réglementations évolutives liées à la souveraineté des données, à la rétention et à l’auditabilité, augmentant la complexité de la prestation de services de courtage. Les courtiers doivent continuellement mettre à jour les cadres, intégrer des outils de sécurité avancés et maintenir l’interopérabilité avec plusieurs fournisseurs de cloud. Cette complexité ralentit l’adoption dans les industries fortement réglementées et nécessite un investissement significatif dans les capacités d’automatisation de la sécurité et de gestion de la conformité.

Difficultés d’Intégration avec les Systèmes Hérités et les Environnements Informatiques Fragmentés

De nombreuses entreprises dépendent encore d’une infrastructure héritée étendue, rendant l’intégration avec les services cloud modernes un défi majeur. Les courtiers en cloud doivent gérer les problèmes de compatibilité, les API obsolètes, les formats de données incohérents et les contraintes des applications héritées. Ces limitations compliquent la migration des charges de travail, prolongent les délais de déploiement et augmentent les coûts de mise en œuvre. Le manque de protocoles d’intégration standardisés entre les fournisseurs de cloud intensifie encore le défi. Les organisations luttent également avec des écarts culturels et de compétences qui entravent l’adoption réussie du cloud. Ces barrières d’intégration ralentissent la transformation numérique et nécessitent que les courtiers fournissent des solutions de conseil, de modernisation et d’interopérabilité plus robustes.

Analyse Régionale :

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des services de courtage en cloud, représentant environ 38 % des revenus mondiaux. La région bénéficie d’une adoption élevée du multi-cloud, de fortes initiatives de transformation numérique des entreprises et d’une utilisation extensive des plateformes SaaS et IaaS. Les grandes entreprises aux États-Unis dépendent de plus en plus des plateformes de courtage pour l’optimisation des coûts, l’intégration des API et la gouvernance unifiée à travers AWS, Azure et Google Cloud. La présence de fournisseurs de solutions avancées de gestion du cloud et de cadres réglementaires solides soutenant la migration sécurisée vers le cloud renforce encore la position de leadership de l’Amérique du Nord sur le marché mondial.

Europe

L’Europe capte environ 27 % du marché des services de courtage en cloud, stimulée par des environnements réglementaires stricts tels que le RGPD, qui accélèrent l’adoption de solutions de courtage axées sur la conformité. Les entreprises en Allemagne, au Royaume-Uni, en France et dans les pays nordiques adoptent de plus en plus des architectures cloud hybrides et souveraines, utilisant des courtiers pour rationaliser la gouvernance et maintenir la souveraineté des données. La demande croissante pour des services d’intégration et l’orchestration cloud transfrontalière renforce l’expansion du marché. L’accent croissant sur la transformation sécurisée vers le cloud dans les secteurs bancaire, de la santé et gouvernemental continue de soutenir la trajectoire de croissance stable de l’Europe dans l’adoption du courtage de services cloud.

Asie-Pacifique

L’Asie-Pacifique représente environ 22 % du marché et constitue la région à la croissance la plus rapide, stimulée par l’adoption rapide du cloud en Chine, en Inde, au Japon et en Asie du Sud-Est. Les PME et les grandes entreprises adoptent de plus en plus des stratégies multi-cloud pour soutenir la numérisation, l’expansion du commerce électronique et la modernisation informatique à grande échelle. Les courtiers en services cloud gagnent en popularité alors que les organisations recherchent des outils d’intégration évolutifs, de gouvernance des coûts et de gestion automatisée. Les programmes d’accélération du cloud dirigés par le gouvernement dans des pays comme l’Inde et Singapour renforcent encore la demande. L’écosystème technologique en expansion de la région et les investissements croissants dans le développement natif du cloud renforcent l’influence croissante de l’Asie-Pacifique sur le marché mondial.

Amérique latine

L’Amérique latine détient environ 8 % du marché, avec une croissance soutenue par le déploiement croissant du cloud au Brésil, au Mexique, au Chili et en Colombie. Les entreprises adoptent de plus en plus les services de courtage pour simplifier l’adoption du cloud hybride, réduire la complexité de l’intégration et gérer les dépenses liées au cloud. Les investissements croissants dans la transformation numérique de la région, ainsi que la présence croissante de centres de données hyperscale, accélèrent la demande pour les plateformes de gestion et d’optimisation du cloud. Bien que des défis tels que la maturité variable de l’infrastructure persistent, l’adoption croissante du SaaS et l’utilisation du cloud axée sur la conformité renforcent la position du marché de la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 5 % du marché mondial des courtiers en services cloud, soutenue par l’adoption croissante du cloud aux Émirats arabes unis, en Arabie saoudite, en Afrique du Sud et en Israël. Les gouvernements et les grandes entreprises priorisent les initiatives de modernisation du cloud, stimulant la demande pour des plateformes de courtage qui gèrent la gouvernance multi-cloud et assurent la conformité réglementaire. L’essor des centres de données cloud régionaux et l’augmentation des investissements dans les programmes d’économie numérique contribuent à une adoption accrue des services d’intégration et d’orchestration des charges de travail. Bien que le marché soit encore en développement, l’expansion de l’infrastructure numérique continue de libérer un fort potentiel de croissance.

Segmentations du marché :

Par type de service

- Services d’agrégation

- Services de personnalisation

Par modèle de déploiement

- Cloud privé

- Cloud hybride

Par taille d’organisation

- Petites et moyennes entreprises (PME)

- Grandes entreprises

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel :

Le paysage concurrentiel du marché de la courtage de services cloud est caractérisé par un mélange de fournisseurs de cloud mondiaux, de plateformes de courtage spécialisées et de sociétés de services d’intégration axées sur l’entreprise, qui rivalisent pour offrir des capacités avancées de gestion multi-cloud. Les acteurs de premier plan se différencient par l’automatisation pilotée par l’IA, des cadres de gouvernance unifiés et des catalogues de services élargis intégrant des offres IaaS, PaaS et SaaS. Les fournisseurs investissent de plus en plus dans des outils d’optimisation des coûts, l’orchestration des API et l’automatisation de la conformité pour soutenir les grandes entreprises réglementées adoptant des environnements hybrides et multi-cloud. Les partenariats stratégiques avec des hyperscalers tels qu’AWS, Microsoft Azure et Google Cloud renforcent le positionnement sur le marché et permettent une intégration plus profonde de l’écosystème. De plus, les fusions et acquisitions s’accélèrent alors que les entreprises cherchent à améliorer leurs capacités de conseil, de migration et de sécurité dans le cloud. Avec les entreprises priorisant l’interopérabilité, la gestion du cycle de vie et la visibilité de bout en bout, la concurrence s’intensifie autour de la fourniture de solutions de courtage évolutives, sécurisées et intelligentes adaptées aux divers besoins de l’industrie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés :

Développements Récents :

- En octobre 2025, DXC Technology a lancé Assure Smart Apps, une suite d’applications orientées flux de travail et pilotées par l’IA pour aider les assureurs à automatiser et moderniser leurs opérations, en tirant parti de l’intégration cloud (par exemple via AWS) et des outils de données intelligents.

- En août 2025, Capgemini a signé un accord pour acquérir Cloud4C, un fournisseur de services de plateforme cloud hybride et cloud géré, afin de renforcer ses capacités de services gérés, d’automatisation et de livraison cloud hybride.

- En mai 2025, Infosys a été classé n°8 dans la liste “Solution Provider 500”, reflétant son empreinte croissante et sa reconnaissance parmi les fournisseurs mondiaux de services IT/cloud.

Couverture du Rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de service, le modèle de déploiement, la taille de l’organisation et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures :

- Les courtiers de services cloud adopteront de plus en plus l’automatisation pilotée par l’IA pour améliorer le placement des charges de travail, la gestion de la conformité et l’optimisation des coûts.

- L’orchestration multi-cloud et cloud hybride deviendra l’approche standard pour les entreprises recherchant flexibilité et résilience.

- La demande de solutions de courtage spécifiques à l’industrie augmentera à mesure que les secteurs réglementés nécessiteront des cadres de gouvernance et de sécurité adaptés.

- La gestion financière du cloud et l’analyse prédictive des coûts gagneront en importance à mesure que les organisations privilégieront les dépenses cloud axées sur la valeur.

- L’intégration des places de marché SaaS et de la gestion des abonnements s’accélérera, permettant un approvisionnement centralisé et une supervision des licences.

- Les capacités de courtage centrées sur la sécurité s’étendront pour répondre à la souveraineté des données, aux architectures de confiance zéro et à la gouvernance unifiée des identités.

- Les partenariats entre courtiers et hyperscalers se renforceront, permettant des catalogues de services plus riches et une interopérabilité API plus étroite.

- Les PME adopteront plus agressivement les plateformes de courtage pour simplifier les opérations cloud et réduire la complexité informatique.

- Les plateformes de courtage intégreront une observabilité améliorée et des analyses en temps réel pour améliorer la surveillance des performances cloud.

- Les cadres de gouvernance cloud axés sur l’automatisation favoriseront l’application cohérente des politiques dans des environnements complexes et distribués.