Aperçu du Marché

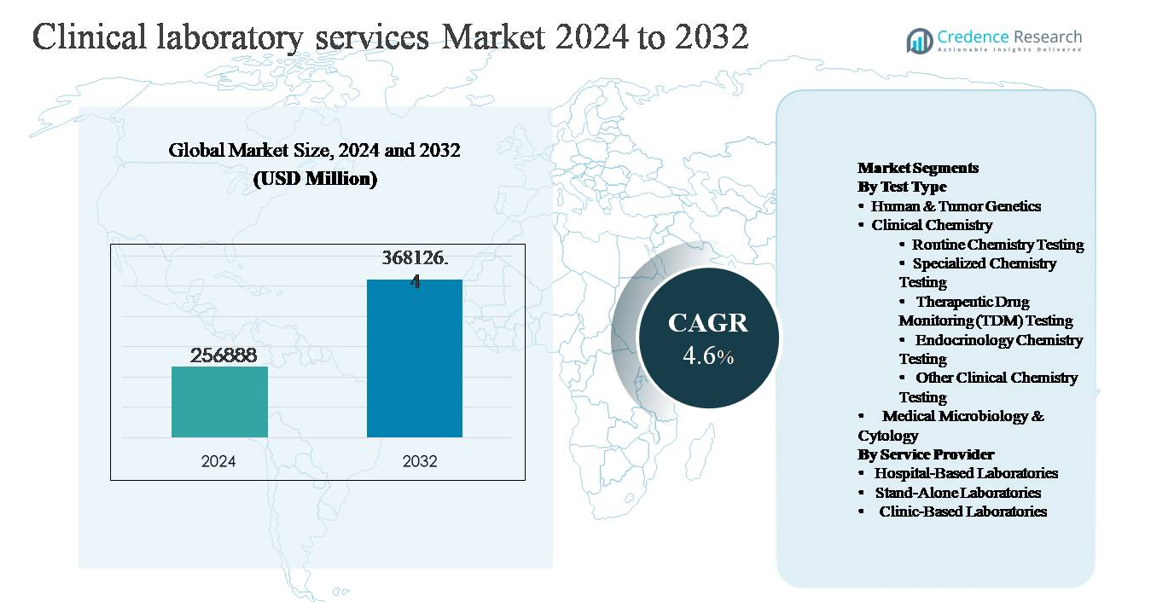

Le marché mondial des services de laboratoires cliniques était évalué à 256 888 millions USD en 2024 et devrait atteindre 368 126,4 millions USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 4,6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

Taille du Marché des Services de Laboratoires Cliniques 2024

|

256 888 millions USD |

| Marché des Services de Laboratoires Cliniques, CAGR |

4,6% |

| Taille du Marché des Services de Laboratoires Cliniques 2032 |

368 126,4 millions USD |

Le marché des services de laboratoires cliniques est dominé par un groupe d’acteurs mondiaux bien établis qui rivalisent sur l’échelle, la diversité du menu de tests, l’automatisation et la portée géographique. Des entreprises majeures telles que Laboratory Corporation of America Holdings (Labcorp) et Quest Diagnostics Inc. dominent grâce à des réseaux de laboratoires nationaux étendus et des modèles de tests centralisés à haut volume. Sonic Healthcare et Synlab International GmbH maintiennent de fortes positions à travers l’Europe et les marchés internationaux grâce à des partenariats hospitaliers et à la consolidation régionale. Des prestataires spécialisés, y compris NeoGenomics Laboratories, Qiagen N.V., Charles River Laboratories, OPKO Health (BioReference Laboratories), ARUP Laboratories, et Fresenius Medical Care (Spectra Laboratories) renforcent le marché avec des capacités de tests ésotériques, génétiques et spécifiques aux maladies. L’Amérique du Nord mène le marché mondial avec environ 38 % de part, soutenue par une infrastructure de santé avancée, une utilisation élevée des tests et des cadres de remboursement solides.

Perspectives du marché

- Le marché des services de laboratoires cliniques était évalué à 256 888 millions USD en 2024 et devrait atteindre 368 126,4 millions USD d’ici 2032, avec un TCAC de 4,6 % pendant la période de prévision.

- La croissance du marché est principalement stimulée par la prévalence croissante des maladies chroniques et infectieuses, la demande croissante pour les soins de santé préventifs et la dépendance accrue aux tests diagnostiques de routine, la chimie clinique émergeant comme le segment dominant, représentant la plus grande part en raison des tests de routine et métaboliques à haut volume.

- Les principales tendances du marché incluent l’adoption rapide de l’automatisation des laboratoires, l’expansion des tests moléculaires et génétiques, et la préférence croissante pour les réseaux de laboratoires indépendants, tandis que les laboratoires hospitaliers continuent de détenir une part significative en raison des besoins intégrés en tests pour patients hospitalisés et en urgence.

- La dynamique concurrentielle est façonnée par les grands acteurs se concentrant sur l’expansion du réseau, les modèles de tests centralisés et l’optimisation des coûts, aux côtés des prestataires spécialisés renforçant leurs positions dans les segments de l’oncologie, de la génétique et des tests ésotériques.

- Régionalement, l’Amérique du Nord est en tête avec une part de marché d’environ 38 %, suivie par l’Europe (environ 28 %) et l’Asie-Pacifique (environ 24 %), l’Asie-Pacifique montrant la plus forte dynamique de croissance grâce à l’accès croissant aux soins de santé et aux diagnostics privés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de test :

Au sein du marché des services de laboratoires cliniques, la chimie clinique représente le segment dominant des types de tests, soutenu par ses volumes de tests élevés et son intégration de routine dans les flux de travail de prévention, de diagnostic et de surveillance des maladies. Les tests de chimie de routine forment le sous-segment principal, stimulé par une utilisation généralisée dans les bilans métaboliques, les tests de fonction hépatique et rénale, et l’évaluation du risque cardiovasculaire dans les environnements hospitaliers et ambulatoires. La croissance est en outre renforcée par la prévalence croissante des maladies chroniques, le vieillissement de la population et l’automatisation dans les analyseurs à haut débit. Bien que la génétique humaine et tumorale et les tests spécialisés tels que le TDM et la chimie endocrinienne se développent rapidement, leur adoption reste plus sélective et guidée par les indications.

- Par exemple, la série d’analyseurs modulaires cobas® 8000 de Roche Diagnostics est déployée dans les grands laboratoires de référence et hospitaliers pour gérer des charges de travail de chimie continue et à haut volume, avec un système intégré unique capable de traiter jusqu’à 9 800 tests de chimie clinique et d’immunochimie par heure, permettant des tests métaboliques et de fonction organique 24h/24 sans intervention manuelle.”

Par prestataire de services :

Par prestataire de services, les laboratoires hospitaliers représentent la part dominante des services de laboratoires cliniques, principalement en raison de leur capacité à gérer des volumes de tests élevés, des diagnostics complexes et des tests d’urgence dans un cadre de soins intégré. Leur domination est stimulée par une infrastructure avancée, l’accès à des professionnels de laboratoire qualifiés et une forte alignement avec les soins aux patients hospitalisés et les services chirurgicaux. Les laboratoires indépendants continuent de gagner du terrain grâce à l’efficacité des coûts, aux modèles de tests centralisés et à des menus de tests étendus, tandis que les laboratoires en clinique répondent aux besoins de routine et de point de soins, en particulier dans les soins primaires, mais restent relativement limités en termes d’échelle et de complexité des tests.

- Par exemple, “Mayo Clinic Laboratories exploite une infrastructure diagnostique ancrée à l’hôpital qui effectue plus de 26 millions de tests de laboratoire par an, soutenue par plus de 4 400 procédures de test validées et services de pathologie, permettant un délai d’exécution rapide pour la chimie stat, l’hématologie, la microbiologie et les diagnostics moléculaires nécessaires à la prise de décision en soins aigus pour les patients hospitalisés.”

Moteur de Croissance Clé

Augmentation de la Charge des Maladies Chroniques et Infectieuses

La prévalence croissante des maladies chroniques telles que le diabète, les troubles cardiovasculaires, le cancer et les affections rénales est un moteur principal de la demande pour les services de laboratoire clinique. Ces conditions nécessitent des tests diagnostiques réguliers pour une détection précoce, une stadification de la maladie et un suivi continu, conduisant à des volumes de tests soutenus dans la chimie clinique, l’hématologie et les diagnostics moléculaires. Parallèlement, l’incidence continue des maladies infectieuses, y compris les infections respiratoires et les pathogènes nosocomiaux, renforce le besoin de tests de microbiologie et de sérologie. Les populations vieillissantes amplifient encore cette demande, car les personnes âgées subissent généralement des évaluations diagnostiques plus fréquentes. Ensemble, ces facteurs positionnent les laboratoires cliniques comme des composants essentiels de la gestion à long terme des maladies et des stratégies de santé publique.

- Par exemple, le système automatisé d’identification microbienne VITEK® 2 de bioMérieux peut identifier les bactéries et levures cliniquement pertinentes en environ 8 heures, soutenant un diagnostic rapide et une prise de décision antimicrobienne dans les cas d’infections sanguines et d’infections associées aux soins de santé.

Expansion des Soins Préventifs et du Dépistage de Routine

Le passage mondial vers les soins préventifs augmente considérablement l’utilisation des services de laboratoire clinique. Les gouvernements, les payeurs et les prestataires de soins de santé mettent l’accent sur le diagnostic précoce pour réduire les coûts de traitement à long terme et améliorer les résultats pour les patients. Cela a conduit à une adoption plus élevée des bilans de santé de routine, des panels de bien-être et des tests d’évaluation des risques dans les marchés développés et émergents. Les programmes de santé parrainés par les employeurs et l’élargissement de la couverture d’assurance pour les tests diagnostiques soutiennent également cette tendance. À mesure que les tests de chimie et d’endocrinologie de routine deviennent des éléments standardisés des soins préventifs, les laboratoires bénéficient d’une demande récurrente, de volumes de tests prévisibles et d’une intégration plus profonde dans les modèles de prestation de soins de santé primaires.

- Par exemple, l’analyseur immunoassay Atellica® IM de Siemens Healthineers soutient l’évaluation préventive des risques en offrant un large menu de marqueurs cardiaques, thyroïdiens et métaboliques, avec la capacité d’effectuer jusqu’à 440 tests immunoassay par heure, permettant un rapport cohérent le jour même pour les programmes de dépistage de routine.

Avancées Technologiques et Automatisation des Laboratoires

Les avancées dans les technologies de laboratoire transforment l’efficacité des services et la précision des tests, soutenant directement la croissance du marché. Les analyseurs automatisés à haut débit, les systèmes d’information de laboratoire intégrés et la manipulation d’échantillons par robotique permettent aux laboratoires de traiter des volumes de tests plus importants avec des délais d’exécution réduits. Les améliorations de la sensibilité et de la spécificité des dosages élargissent également l’utilité clinique des diagnostics dans les tests d’oncologie, d’endocrinologie et de maladies infectieuses. Ces technologies améliorent l’évolutivité opérationnelle, réduisent les erreurs manuelles et augmentent l’efficacité des coûts, permettant aux prestataires de services de gérer la demande croissante tout en maintenant la qualité et la conformité réglementaire.

Tendance Clé & Opportunité

Adoption Croissante des Tests Moléculaires et Génétiques

Les diagnostics moléculaires et les tests génétiques émergent comme des segments à forte croissance au sein des services de laboratoires cliniques. L’utilisation croissante du profilage génétique en oncologie, du dépistage des maladies héréditaires et de la médecine personnalisée élargit la portée des tests de laboratoire au-delà des essais conventionnels. Les avancées dans les technologies de séquençage et la baisse des coûts par test rendent ces services plus accessibles dans la pratique clinique courante. Cette tendance crée des opportunités pour les laboratoires d’élargir leurs menus de tests ésotériques, d’établir des capacités spécialisées en tests génétiques et de former des partenariats avec des programmes de médecine de précision, notamment dans le diagnostic du cancer et l’identification des maladies rares.

- Par exemple, le système de séquençage NovaSeq™ 6000 d’Illumina prend en charge le profilage génomique complet en générant jusqu’à 6 térabases de données de séquençage par cycle, permettant aux laboratoires d’effectuer un séquençage oncologique à grand panneau, un séquençage de l’exome entier et un dépistage des maladies héréditaires dans un flux de travail intégré unique.

Transition vers des Modèles de Tests Décentralisés et Ambulatoires

La prestation de soins de santé se déplace de plus en plus des modèles centrés sur l’hôpital vers des soins ambulatoires, en clinique et à domicile. Cette tendance soutient la demande de services de laboratoire décentralisés, y compris les laboratoires satellites, les centres de tests rapides et les réseaux de collecte d’échantillons. Les laboratoires indépendants tirent parti du traitement centralisé combiné à des points de collecte étendus pour améliorer l’accessibilité et les délais de traitement. L’expansion des diagnostics ambulatoires crée des opportunités pour les prestataires de services d’optimiser la logistique, d’améliorer la commodité pour les patients et de capter des volumes de tests plus élevés provenant des soins préventifs et de la surveillance des maladies chroniques en dehors des milieux de soins aigus.

- Par exemple, la plateforme moléculaire ID NOW™ d’Abbott est largement déployée dans les cliniques ambulatoires et les centres de soins d’urgence, fournissant des résultats de tests moléculaires isothermes pour les maladies infectieuses en seulement 13 minutes, permettant des décisions cliniques immédiates sans dépendance aux laboratoires hospitaliers centraux.

Défi Clé

Pressions sur les Coûts et Contraintes de Remboursement

Les prestataires de services de laboratoires cliniques font face à des pressions continues sur les coûts en raison des limitations de remboursement imposées par les payeurs publics et privés. Les contrôles des prix sur les tests de routine et les cycles de remboursement retardés peuvent affecter la rentabilité, en particulier pour les laboratoires à fort volume. Les coûts croissants associés aux équipements avancés, au personnel qualifié et à la conformité réglementaire exercent une pression supplémentaire sur les marges d’exploitation. Les petits laboratoires sont particulièrement vulnérables, car ils manquent souvent de l’échelle nécessaire pour absorber la pression sur les prix ou investir dans des technologies améliorant l’efficacité, conduisant à une consolidation sur le marché.

Pénuries de Main-d’œuvre et Complexité Réglementaire

Le secteur des services de laboratoires cliniques continue de faire face à des pénuries de technologistes de laboratoire qualifiés et de pathologistes, affectant la capacité opérationnelle et la qualité du service. Les exigences de formation et le vieillissement de la main-d’œuvre exacerbent les défis de recrutement, en particulier dans les domaines de tests spécialisés. En même temps, les laboratoires doivent se conformer à des normes réglementaires complexes et évolutives liées au contrôle de la qualité, à la sécurité des données et à la validation des tests. Gérer la conformité réglementaire tout en maintenant l’efficacité opérationnelle augmente le fardeau administratif et les coûts, posant un défi significatif pour une croissance soutenue.

Analyse Régionale

Amérique du Nord :

L’Amérique du Nord détient la plus grande part d’environ 38 % du marché mondial des services de laboratoires cliniques, stimulée par des dépenses de santé élevées, une couverture d’assurance généralisée et une forte adoption des diagnostics avancés. La région bénéficie d’un volume élevé de tests de routine et spécialisés soutenus par des réseaux hospitaliers bien établis et de grandes chaînes de laboratoires indépendants. La forte demande pour les dépistages préventifs, la surveillance des maladies chroniques et les diagnostics moléculaires soutient davantage le leadership du marché. Les investissements continus dans l’automatisation des laboratoires, la pathologie numérique et les systèmes informatiques de santé intégrés renforcent l’efficacité et l’échelle, positionnant l’Amérique du Nord comme le marché régional le plus mature et technologiquement avancé.

Europe :

L’Europe représente une part de marché estimée à 28 %, soutenue par des systèmes de santé universels et un fort accent sur les diagnostics préventifs. Des pays comme l’Allemagne, le Royaume-Uni, la France et l’Italie stimulent les volumes de tests grâce à des programmes de dépistage organisés et des voies de référence structurées. La croissance est soutenue par le vieillissement démographique et la demande croissante pour les tests de chimie clinique, de microbiologie et liés à l’oncologie. Bien que les politiques de maîtrise des coûts influencent les prix, les investissements constants dans la modernisation des laboratoires et les normes de qualité soutiennent la demande. L’augmentation des réseaux de tests transfrontaliers et la consolidation parmi les prestataires de laboratoires renforcent encore la position régionale de l’Europe.

Asie-Pacifique :

L’Asie-Pacifique représente environ 24 % du marché mondial et est la région à la croissance la plus rapide pour les services de laboratoires cliniques. L’expansion est stimulée par de grandes populations de patients, une prévalence croissante des maladies chroniques et une amélioration de l’accès aux services de santé en Chine, en Inde et en Asie du Sud-Est. La croissance des diagnostics privés, la sensibilisation accrue à la santé et l’élargissement de la couverture d’assurance augmentent les volumes de tests. Le développement rapide de laboratoires indépendants et l’adoption de plateformes automatisées améliorent la capacité de service. Bien que les dépenses par habitant restent inférieures à celles des régions développées, l’ampleur de la demande positionne l’Asie-Pacifique comme un moteur de croissance clé à long terme.

Amérique latine :

L’Amérique latine détient environ 6 % de part de marché, soutenue par des améliorations progressives de l’infrastructure de santé et de l’accès aux diagnostics. Le Brésil et le Mexique dominent la demande régionale en raison de l’expansion des secteurs de la santé privée et de l’utilisation croissante des tests de laboratoire de routine. Les initiatives de santé publique axées sur la détection des maladies infectieuses et la gestion des maladies chroniques soutiennent des volumes de tests stables. Cependant, les contraintes budgétaires et l’accès inégal dans les zones rurales limitent l’expansion du marché. L’augmentation des investissements privés, l’expansion des réseaux de laboratoires et la sensibilisation croissante aux diagnostics préventifs devraient progressivement renforcer la contribution de la région aux revenus mondiaux.

Moyen-Orient & Afrique :

La région du Moyen-Orient & Afrique représente environ 4 % du marché mondial des services de laboratoires cliniques. La croissance est soutenue par le développement des infrastructures de santé dans les pays du Conseil de coopération du Golfe et la demande croissante de services de diagnostic liés aux maladies liées au mode de vie. Les investissements dans l’expansion des hôpitaux et les laboratoires de référence améliorent la capacité de test. En revanche, certaines parties de l’Afrique font face à des limitations liées au financement, à la disponibilité de la main-d’œuvre et à l’accès aux diagnostics avancés. Malgré ces défis, l’augmentation des partenariats public-privé et des programmes de soutien internationaux améliorent progressivement la disponibilité des services de laboratoire dans toute la région.

Segmentation du marché :

Par type de test

- Génétique humaine & des tumeurs

- Chimie clinique

- Tests de chimie de routine

- Tests de chimie spécialisés

- Tests de surveillance thérapeutique des médicaments (TDM)

- Tests de chimie endocrinienne

- Autres tests de chimie clinique

- Microbiologie médicale & cytologie

Par prestataire de services

- Laboratoires hospitaliers

- Laboratoires indépendants

- Laboratoires en clinique

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des services de laboratoires cliniques est caractérisé par la présence de grands prestataires de services de diagnostic multinationaux aux côtés de réseaux de laboratoires régionaux et locaux solides. Les principaux acteurs se concurrencent principalement sur la diversité de leur portefeuille de tests, le temps de traitement, la couverture géographique et l’efficacité opérationnelle. Les principaux prestataires s’appuient sur des laboratoires centralisés à haut débit, une automatisation avancée et des systèmes d’information de laboratoire intégrés pour gérer de grands volumes de tests tout en maintenant des normes de qualité. Les initiatives stratégiques se concentrent sur l’expansion du réseau de laboratoires, les acquisitions de laboratoires régionaux et les partenariats avec les hôpitaux et les systèmes de santé pour renforcer les canaux de référence. L’investissement dans les tests spécialisés et ésotériques, y compris les diagnostics moléculaires et les dosages génétiques, est de plus en plus utilisé pour différencier les offres de services. L’intensité concurrentielle est également façonnée par des stratégies d’optimisation des coûts, la gestion de la main-d’œuvre et la conformité à des exigences réglementaires et de qualité strictes, ce qui entraîne une consolidation continue sur les marchés matures.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En octobre 2025, Laboratory Corporation of America Holdings (Labcorp) a annoncé qu’elle proposera le test sanguin Elecsys pTau181 (approuvé par la FDA) pour aider à évaluer la pathologie amyloïde liée à la maladie d’Alzheimer chez les adultes de 55 ans et plus présentant un déclin cognitif. Cela élargit l’accès aux tests de biomarqueurs de la maladie d’Alzheimer dans les soins primaires à l’échelle nationale, rendant l’évaluation neurologique précoce plus accessible en dehors des cliniques spécialisées. Labcorp prévoit de rendre ce test largement disponible d’ici début 2026.

- En juillet 2025, Sonic Healthcare a finalisé l’acquisition de LADR Laboratory Group en Allemagne, renforçant ainsi son empreinte de laboratoire en Europe et ses capacités de tests ésotériques.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de test, le prestataire de services et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Les services de laboratoire clinique continueront de s’étendre à mesure que les soins de santé préventifs et le dépistage de routine deviennent des composants standard de la prestation de soins.

- La demande pour les tests de chimie clinique à haut volume restera forte, soutenue par la surveillance des maladies chroniques et le vieillissement de la population.

- Les diagnostics moléculaires et les tests génétiques seront de plus en plus adoptés cliniquement, en particulier en oncologie et en médecine personnalisée.

- L’automatisation des laboratoires et les flux de travail numériques joueront un rôle crucial dans l’amélioration de l’efficacité, de la précision et des délais de traitement.

- Les laboratoires indépendants étendront leurs réseaux de collecte pour améliorer l’accessibilité et capter la demande de tests ambulatoires.

- Les laboratoires hospitaliers se concentreront sur les diagnostics complexes et d’urgence nécessitant un soutien clinique intégré.

- L’intelligence artificielle et l’analyse de données soutiendront de plus en plus l’interprétation des tests et la prise de décision en laboratoire.

- La consolidation du marché s’intensifiera à mesure que les grands acteurs acquerront des laboratoires régionaux pour atteindre l’échelle et l’efficacité des coûts.

- L’optimisation de la main-d’œuvre et la formation avancée deviendront essentielles pour faire face aux pénuries continues de main-d’œuvre qualifiée.

- Les marchés émergents contribueront à une part croissante des volumes de tests à mesure que l’accès aux soins de santé et la sensibilisation au diagnostic s’améliorent.