Aperçu du Marché

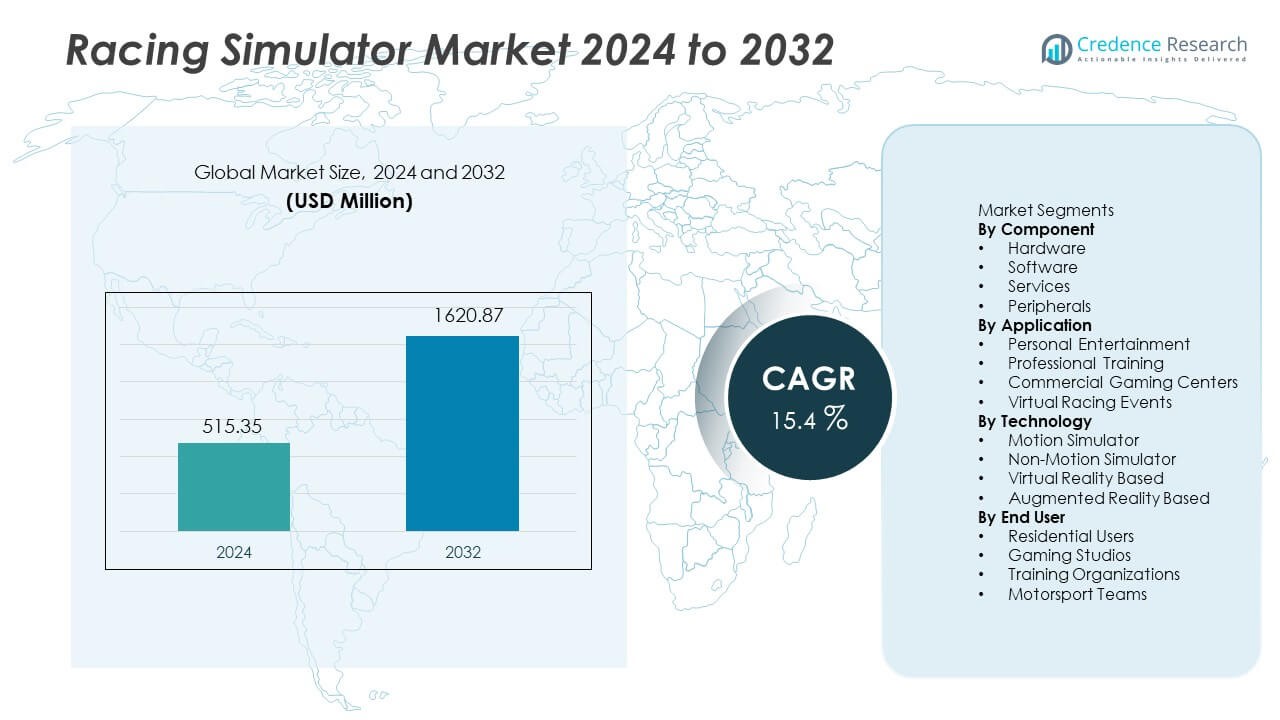

Le marché des simulateurs de course a atteint 515,35 millions USD en 2024. Le marché devrait atteindre 1 620,87 millions USD d’ici 2032, avec un TCAC de 15,4 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du marché des simulateurs de course 2024 |

515,35 millions USD |

| Marché des simulateurs de course, TCAC |

15,4% |

| Taille du marché des simulateurs de course 2032 |

1 620,87 millions USD |

Le marché des simulateurs de course comprend des acteurs majeurs tels que Logitech, Thrustmaster, Fanatec, Playseat, SimXperience, CXC Simulations, Next Level Racing, Reiza Studios, SimLab et D-BOX Technologies, offrant des systèmes de direction avancés, des plateformes de mouvement et des plateformes compatibles VR pour des expériences de course immersives. L’Amérique du Nord domine le paysage mondial avec une part de 34 %, soutenue par une forte adoption des esports, des dépenses élevées des consommateurs et une demande de formation professionnelle en sport automobile. L’Europe suit avec une croissance significative grâce à des ligues de course établies et une utilisation croissante des simulateurs dans le développement professionnel des pilotes. Les entreprises continuent de se concentrer sur le matériel haute performance, le retour haptique amélioré et l’intégration de la VR pour renforcer leur présence sur le marché tant dans les segments domestiques que commerciaux.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des simulateurs de course a atteint 515,35 millions USD en 2024 et devrait atteindre 1 620,87 millions USD d’ici 2032, avec un TCAC de 15,4 % au cours de la période de prévision.

- La demande croissante pour un divertissement à domicile immersif, une participation accrue aux esports et une adoption croissante des simulateurs dans la formation professionnelle en sport automobile stimulent l’expansion à long terme du marché, tandis que le matériel domine le segment des composants avec une part de 48 % en raison de la forte demande pour les volants, pédales et plateformes de mouvement.

- La réalité virtuelle reste la technologie principale avec une part de 53 %, soutenue par une immersion visuelle améliorée, une accessibilité croissante des appareils VR et une adoption rapide sur les plateformes de jeu personnelles et commerciales.

- La concurrence s’intensifie alors que les entreprises leaders investissent dans des systèmes haptiques avancés, des plateformes de mouvement améliorées et des technologies de direction haute performance, tandis que le coût élevé de l’équipement et la complexité de l’installation technique constituent des freins majeurs sur les marchés sensibles aux prix.

- L’Amérique du Nord est en tête avec une part de 34 %, suivie par l’Europe à 28 %, l’Asie-Pacifique à 22 %, l’Amérique latine à 9 % et le Moyen-Orient et l’Afrique à 7 %, soutenue par la croissance des esports et l’expansion des infrastructures de jeu à travers les régions.

Analyse de la Segmentation du Marché :

Par Composant

Le sous-segment du matériel détient 48 % de part du marché des composants. La demande provient de volants avancés, pédales, plateformes de mouvement et châssis utilisés pour améliorer le réalisme tant pour les configurations domestiques que pour l’utilisation professionnelle. Les logiciels, services et périphériques suivent avec des parts plus petites, soutenus par des mises à jour régulières et des besoins après-vente. La hausse des dépenses pour une expérience de course immersive et la croissance des plateformes de haute spécification stimulent le leadership du matériel. Le sous-segment bénéficie d’une forte demande de remplacement et d’une disponibilité plus large des systèmes de simulateurs haut de gamme.

- Par exemple, Logitech a introduit le retour de force TRUEFORCE qui traite jusqu’à 4000 mises à jour par seconde pour offrir un niveau de détail plus élevé de la texture de la route.

Par Application

Le sous-segment du divertissement personnel représente 42 % de part du marché des applications. La croissance provient de l’adoption des jeux à domicile et de la forte traction de l’engagement dans les esports. Ce segment bénéficie d’un accès plus facile aux plateformes de simulateurs et de la popularité croissante des courses en ligne compétitives. Les centres de jeux commerciaux et les événements de course virtuelle attirent une utilisation en groupe et des tournois, tandis que la formation professionnelle reste concentrée sur les équipes de sport automobile. L’attrait plus large des consommateurs maintient le divertissement personnel en tête des autres sous-segments.

- Par exemple, la société mère de Thrustmaster a rapporté que les ventes de la marque ont récemment connu une baisse, après une période précédente où les stocks des clients étaient élevés.

Par Technologie

Le sous-segment basé sur la réalité virtuelle est en tête avec 53 % de part du marché technologique. La demande de VR augmente grâce aux améliorations de la qualité d’affichage, du suivi de la tête et des fonctionnalités de jeu immersives. La préférence des utilisateurs pour une expérience de simulation plus profonde stimule l’adoption continue à la fois dans les applications de jeu et de formation. La technologie des simulateurs de mouvement suit, soutenue par la demande pour la pratique de course professionnelle et les configurations haut de gamme pour les passionnés. Les plateformes AR et non-mouvement occupent des positions plus petites en raison de coûts plus élevés ou d’une sensibilisation limitée des consommateurs.

Moteurs de Croissance Clés

Expansion de l’Adoption des Jeux et des Esports

L’intérêt mondial pour les jeux compétitifs stimule la demande pour des plateformes de course réalistes. Les événements esports attirent de larges audiences et soutiennent l’investissement dans des configurations de simulateurs avancés. Les studios de jeux promeuvent des tournois en ligne qui engagent à la fois les utilisateurs occasionnels et expérimentés. L’adoption à domicile augmente grâce à une meilleure accessibilité financière du matériel et à la qualité immersive des jeux. Les mises à jour continues des titres de course encouragent l’achat répété de périphériques et d’appareils VR. Cette tendance renforce la demande à long terme pour les simulateurs.

- Par exemple, Fanatec a révélé que son chiffre d’affaires annuel en ligne dépassait les cent millions de dollars lors de son dernier volume annuel rapporté.

Transition Rapide vers des Systèmes Matériels Immersifs

Les utilisateurs recherchent un mouvement réaliste, une réponse de direction et un retour tactile pendant la simulation. Les fabricants de matériel se concentrent sur les améliorations de performance qui renforcent le réalisme. Les fans de course apprécient les volants, pédales et châssis haut de gamme qui offrent un meilleur contrôle. Les pilotes professionnels utilisent également des équipements avancés pour l’entraînement et la préparation aux courses. Ce comportement augmente les ventes de systèmes de simulateurs haut de gamme. La transition soutient une plus grande innovation matérielle et une demande de remplacement à travers les régions.

- Par exemple, Next Level Racing a confirmé que sa Motion Platform V3 offre deux degrés de liberté de mouvement avec un déplacement d’actionneur de 150 mm, augmentant l’immersion sensorielle.

Utilisation Croissante dans la Formation des Pilotes et la Pratique du Sport Automobile

Les équipes de course s’appuient sur les simulateurs pour améliorer les compétences des pilotes et la stratégie de course. Les organisations de formation utilisent des modèles réalistes pour tester les conditions de piste et les trajectoires de course. Les plateformes virtuelles réduisent les coûts liés à la pratique sur piste physique et à la consommation de carburant. Les académies de sport automobile adoptent les simulateurs pour des environnements d’apprentissage sûrs. La préférence croissante pour le coaching basé sur les données stimule l’utilisation professionnelle. L’intégration de la formation élargit la demande au-delà des jeux occasionnels.

Tendances et Opportunités Clés

Intégration Croissante des Plateformes de Réalité Virtuelle

Les plateformes VR créent une immersion profonde grâce à des visuels améliorés et au suivi des mouvements de la tête. Les utilisateurs apprécient les vues réalistes du cockpit et les environnements de course dynamiques. Les développeurs VR se concentrent sur une meilleure résolution et un champ de vision plus large. Les casques abordables accélèrent l’utilisation de masse dans les configurations domestiques. Les centres commerciaux déploient des systèmes VR pour des expériences de course en groupe. L’intégration de la VR élargit les opportunités de croissance sur les marchés du jeu et de la formation.

- Par exemple, le Meta Quest 3 offre une résolution d’affichage de 2064×2208 pixels par œil, ce qui augmente la clarté du cockpit pour les titres de course.

Développement d’Expériences de Course Multijoueur et Basées sur le Cloud

Les plateformes multijoueurs permettent la compétition en ligne et les événements de course partagés. Le cloud gaming supprime les limites matérielles et améliore l’accès pour les utilisateurs mondiaux. Les systèmes connectés prennent en charge les classements partagés et la communication en temps réel. Les développeurs investissent dans la compatibilité multiplateforme pour atteindre un public plus large. Ce changement encourage les services d’abonnement pour des mises à jour fréquentes de contenu. La course sur le cloud ouvre de nouvelles sources de revenus pour les éditeurs et les fournisseurs de simulateurs.

- Par exemple, Microsoft Xbox Cloud Gaming fonctionne dans de nombreuses régions de centres de données, permettant des sessions de jeu multijoueur, bien que la performance compétitive soit limitée par la latence inhérente au service.

Défis Clés

Coût Élevé des Systèmes Matériels Avancés

Les plateformes de mouvement haut de gamme, les pédales et les châssis coûtent souvent des montants élevés. Les barrières de prix limitent l’adoption parmi les acheteurs occasionnels et les jeunes joueurs. Les centres commerciaux gèrent également des investissements significatifs pour plusieurs unités de simulateurs. L’accessibilité limitée ralentit la pénétration à grande échelle dans les régions en développement. Les fabricants de matériel visent à réduire le coût de production grâce à des composants modulaires. Les prix élevés restent un défi majeur pour une adoption plus large.

Complexité Technique et Problèmes de Compatibilité

Les différentes marques de matériel suivent des normes et des règles de firmware variées. Les utilisateurs rencontrent des défis d’installation lors de l’intégration de volants, de pédales et de dispositifs VR. Les écarts de compatibilité réduisent l’utilisation fluide sur les plateformes et les titres de course. La complexité technique exige des mises à jour fréquentes du système et un apprentissage utilisateur. Les nouveaux utilisateurs peuvent éviter les simulateurs lorsque l’installation devient difficile. Les systèmes simplifiés et une meilleure intégration restent des domaines clés d’amélioration.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de 34% du marché des simulateurs de course, soutenue par une forte adoption des systèmes de jeu avancés et un revenu disponible élevé parmi les consommateurs. Les événements d’esports et les organisations professionnelles de sport automobile continuent d’étendre l’utilisation des simulateurs pour la formation et la préparation aux courses. Les utilisateurs domestiques investissent dans du matériel haute performance, y compris des plateformes de mouvement et des accessoires VR. Les États-Unis restent un centre majeur grâce à l’innovation technologique et à l’intérêt croissant pour la course en ligne compétitive. Les mises à jour continues des produits offertes par les grandes marques de jeux renforcent encore le leadership régional.

Europe

L’Europe représente 28% de part, portée par une grande culture du sport automobile et des ligues de course établies. La demande régionale bénéficie d’un intérêt significatif pour la course de Formule et l’expansion des tournois d’esports au Royaume-Uni, en Allemagne, en Italie et en France. Les académies de conduite professionnelles adoptent des simulateurs avancés pour améliorer l’efficacité de l’apprentissage, tandis que les centres de jeux intègrent du matériel de haute spécification pour attirer les visiteurs. Les dépenses des consommateurs en VR et en expériences immersives continuent d’augmenter sur les principaux marchés européens. La région bénéficie également de fournisseurs de matériel axés sur l’ingénierie de qualité et la conception haute performance.

Asie-Pacifique

L’Asie-Pacifique détient une part de 22 % avec une participation croissante au jeu en Chine, au Japon, en Corée du Sud et en Australie. La croissance régionale provient de l’expansion des communautés d’esports, d’une forte culture du jeu et d’un investissement croissant dans les centres de divertissement en réalité virtuelle. Les jeunes consommateurs montrent un grand enthousiasme pour les plateformes de jeux immersifs et les compétitions en ligne. Les marques de matériel de jeu enregistrent une augmentation des ventes de volants, de pédales et de systèmes VR à mesure que l’accessibilité financière s’améliore. Les événements de course numérique émergents continuent d’attirer de nouveaux joueurs, tandis que les programmes de sport automobile professionnel stimulent l’intérêt pour la formation basée sur la simulation.

Amérique Latine

L’Amérique Latine capture une part de 9 % soutenue par une pénétration croissante des systèmes de jeu à domicile et un intérêt croissant pour la course virtuelle compétitive. Le Brésil et le Mexique dominent la demande en raison de l’expansion des communautés de jeux et de l’adoption croissante de la VR. Les centres de jeux commerciaux introduisent des plateformes de course avancées pour attirer les utilisateurs, tandis que les événements de course en ligne gagnent en popularité parmi les jeunes joueurs. L’accessibilité financière limitée reste un obstacle à la croissance rapide du matériel, mais la baisse progressive des prix encourage une adoption plus large. Les distributeurs locaux et les détaillants en ligne contribuent à l’augmentation de la disponibilité des produits.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentent une part de 7 % avec une demande menée par les pays du Golfe adoptant des systèmes de divertissement immersifs et des centres de jeux avancés. Les lieux commerciaux déploient des simulateurs de course haut de gamme pour offrir des expériences différenciées dans les centres commerciaux et les lieux de divertissement. L’intérêt croissant pour les esports encourage l’investissement dans les plateformes de course multijoueurs et basées sur la VR. L’adoption à domicile s’améliore à un rythme plus lent en raison du coût plus élevé de l’équipement. La participation accrue aux événements internationaux de sport automobile promeut davantage l’utilisation des simulateurs sur certains marchés sélectionnés.

Segmentations du marché :

Par Composant

- Matériel

- Logiciel

- Services

- Périphériques

Par Application

- Divertissement Personnel

- Formation Professionnelle

- Centres de Jeux Commerciaux

- Événements de Course Virtuelle

Par Technologie

- Simulateur de Mouvement

- Simulateur Non-Mouvement

- Basé sur la Réalité Virtuelle

- Basé sur la Réalité Augmentée

Par Utilisateur Final

- Utilisateurs Résidentiels

- Studios de Jeux

- Organisations de Formation

- Équipes de Sport Automobile

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel inclut Logitech, Thrustmaster, Fanatec, Playseat, SimXperience, CXC Simulations, Next Level Racing, Reiza Studios, SimLab, et D-BOX Technologies. L’environnement concurrentiel se concentre sur des plateformes de mouvement avancées, un support VR immersif, et des systèmes de direction et de pédales haut de gamme conçus pour un usage domestique et professionnel. Les principaux fournisseurs élargissent leurs gammes de produits avec un retour haptique amélioré, des châssis dynamiques, et des systèmes de mouvement qui simulent les conditions réelles de piste. Les entreprises investissent dans des partenariats de jeu et des parrainages d’esports pour accroître leur visibilité mondiale et l’adoption de leurs produits. La différenciation du matériel reste une stratégie critique alors que les acteurs rivalisent sur la qualité de fabrication, la performance des matériaux, et la compatibilité avec les principaux titres de course. Les fournisseurs améliorent également la distribution en ligne et les canaux directs aux consommateurs pour atteindre les audiences mondiales de jeux. Les mises à jour continues des produits, les cycles technologiques plus rapides, et l’intégration croissante avec le sport automobile professionnel stimulent une rivalité intense entre les marques établies et émergentes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En septembre 2025, Logitech G a introduit son matériel de simulation de course RS50 – une base de volant à entraînement direct, des pédales et un système de volant modulaire – destiné aux sim-racers sérieux.

- En septembre 2023, Fanatec a lancé une nouvelle version de son système de libération rapide : le QR2 (disponible en versions Lite, Standard et Pro) pour remplacer l’ancien QR1.

- En septembre 2023, Logitech G et Playseat ont introduit le Playseat Challenge X – Logitech G Edition, un siège de simulateur de course développé en collaboration avec Logitech G.

- En août 2023, Cooler Master a lancé le Dyn X, un cockpit de simulation de course de qualité professionnelle. Le système est décrit comme une avancée révolutionnaire dans le domaine, co-développé avec des pilotes professionnels pour offrir une expérience authentique.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Composant, Application, Technologie, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’Avenir

- La demande augmentera à mesure que l’adoption des esports se développera dans les démographies mondiales.

- L’intégration de la VR et du mouvement élargira les expériences de course immersives.

- L’utilisation de simulateurs par les académies de sport automobile renforcera la demande professionnelle.

- Les plateformes de jeux par abonnement soutiendront des flux de revenus récurrents.

- Les installations de simulateurs à domicile augmenteront grâce à une meilleure accessibilité financière.

- La télémétrie activée par l’IA soutiendra des modules de formation réalistes.

- Les mises à niveau matérielles se concentreront sur des systèmes haptiques et de mouvement plus puissants.

- Les plateformes de course basées sur le cloud élargiront l’accès pour les nouveaux utilisateurs.

- Les lancements de produits compétitifs intensifieront les cycles d’innovation matérielle.

- La croissance régionale s’améliorera à mesure que les tournois de course en ligne se développeront.