Aperçu du Marché

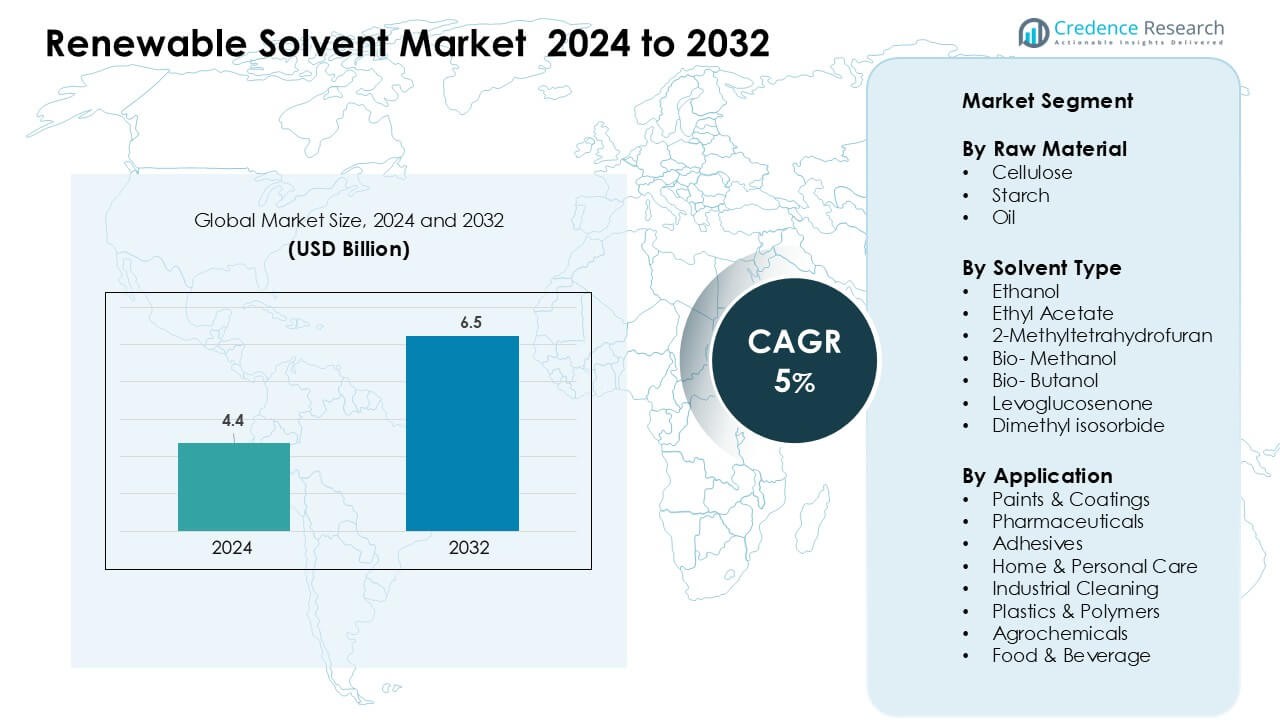

Le marché des solvants renouvelables était évalué à 4,4 milliards USD en 2024 et devrait atteindre 6,5 milliards USD d’ici 2032, avec un TCAC de 5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Solvants Renouvelables 2024 |

4,4 milliards USD |

| Marché des Solvants Renouvelables, TCAC |

5% |

| Taille du Marché des Solvants Renouvelables 2032 |

6,5 milliards USD |

Le marché des solvants renouvelables est façonné par des acteurs de premier plan tels que Wilmar Sugar Pty Ltd., Vertec BioSolvents, CREMER OLEO GmbH & Co. KG, InKemia Green Chemicals, Cargill, Neste, ADM, GODAVARI BIOREFINERIES LTD, Dow, et Liberty Chemicals SRL. Ces entreprises rivalisent grâce à des capacités avancées de bio-raffinerie, une intégration diversifiée des matières premières et des formulations de solvants verts haute performance adaptées aux applications dans les revêtements, les produits pharmaceutiques, le nettoyage industriel et les soins personnels. L’Amérique du Nord est apparue comme la région leader en 2024 avec une part de 34 %, soutenue par un fort soutien réglementaire, une adoption rapide des matériaux à faible COV et des investissements croissants dans la production de produits chimiques durables.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des solvants renouvelables a atteint 4,4 milliards USD en 2024 et devrait atteindre 6,5 milliards USD d’ici 2032, avec un TCAC de 5 %.

- La demande a augmenté à mesure que les industries sont passées des pétro-solvants à des alternatives plus sûres et biodégradables, poussées par des règles strictes sur les COV et une forte adoption dans les peintures, les revêtements, les produits pharmaceutiques et le nettoyage industriel ; les solvants à base de cellulose détenaient la plus grande part de matière première à 42 %.

- Les tendances ont mis en évidence une croissance rapide des technologies de transformation des déchets en solvants, une utilisation croissante du bio-méthanol et de l’acétate d’éthyle, et un investissement croissant dans les bio-raffineries de nouvelle génération produisant des solvants verts de haute pureté pour les produits chimiques spécialisés.

- La concurrence s’est intensifiée alors que Wilmar Sugar, Vertec BioSolvents, CREMER OLEO, Neste, Cargill, ADM, Dow, et GODAVARI BIOREFINERIES ont élargi leur capacité de production, amélioré l’intégration des matières premières et collaboré avec des fabricants de revêtements et de soins personnels pour des formulations durables.

- L’Amérique du Nord a dominé le marché avec une part de 34 %, suivie par l’Europe à 31 % et l’Asie-Pacifique à 27 %, tandis que les peintures et revêtements sont restés le segment d’application dominant avec une part de 34 %.

Analyse de la Segmentation du Marché :

Par Matière Première

La cellulose a détenu la part dominante à environ 42 % en 2024 en raison de la forte demande des producteurs de peintures, de revêtements et de produits pharmaceutiques recherchant des intrants à faible toxicité et biodégradables. Les solvants à base de cellulose offrent des performances stables, soutiennent la réduction des COV et s’alignent sur les règles mondiales de durabilité. L’amidon a suivi alors que les marques utilisaient des matières premières bio-sourcées pour améliorer la sécurité des produits dans les biens de consommation et de soins personnels. Les solvants renouvelables dérivés d’huiles ont également augmenté alors que les fabricants adoptaient des esters d’origine végétale pour une meilleure solubilité et une compatibilité améliorée dans les applications de nettoyage industriel et d’adhésifs.

- Par exemple, Circa Group a développé Cyrene™, un solvant biosourcé dérivé des déchets de cellulose. L’entreprise a exploité une usine de démonstration en Tasmanie avec une capacité annuelle d’environ 50 tonnes.

Par Type de Solvant

L’éthanol a dominé le segment avec près de 38 % de part en 2024, soutenu par une large disponibilité, un faible coût et une forte acceptation dans les revêtements, les agents de nettoyage et les formulations pharmaceutiques. L’acétate d’éthyle et le bio-méthanol se sont développés grâce à leur biodégradabilité supérieure et à leurs profils d’évaporation améliorés qui aident à réduire les émissions nocives. Des options avancées comme le 2-méthyltétrahydrofurane et la lévoglucosénone ont gagné en popularité dans les processus chimiques spécialisés alors que les producteurs se tournaient vers des systèmes de solvants plus sûrs et non pétroliers pour répondre aux réglementations environnementales et de sécurité au travail de plus en plus strictes dans le monde entier.

- Par exemple, le Cyrene™ de Circa Group est un solvant renouvelable dérivé de la cellulose, positionné comme une alternative plus sûre au NMP et au DMF. Les évaluations de l’entreprise et de ses partenaires montrent que Cyrene™ offre une solvabilité et une polarité comparables dans des processus chimiques exigeants. Le solvant est produit dans l’installation de démonstration de Circa en Tasmanie avec une capacité annuelle d’environ 50 tonnes.

Par Application

Les peintures et revêtements ont dominé le segment des applications avec environ 34 % de part en 2024, stimulés par l’adoption croissante de formulations écologiques dans les secteurs de la construction, de l’automobile et de l’industrie. Les produits pharmaceutiques ont également affiché une croissance régulière alors que les fabricants de médicaments intégraient des solvants renouvelables pour améliorer la sécurité des travailleurs et répondre aux mandats de chimie verte. Les applications dans les adhésifs, le nettoyage industriel et les soins personnels se sont développées alors que les marques visaient des émissions plus faibles et une conformité réglementaire plus stricte. Les producteurs de plastiques, de polymères, d’agrochimiques et de produits alimentaires et de boissons ont également augmenté leur utilisation pour améliorer leurs scores de durabilité et réduire leur dépendance aux produits pétrochimiques.

Principaux Facteurs de Croissance

Demande Croissante pour des Produits Chimiques à Faibles Émissions et Biosourcés

Les fabricants de revêtements, de produits pharmaceutiques et de produits de nettoyage ont augmenté leur utilisation de solvants renouvelables alors que les réglementations poussaient les industries vers une chimie plus sûre et à faibles émissions. Le changement est venu des restrictions croissantes sur les solvants à base de pétrole qui contribuent aux émissions de COV et aux dangers sur le lieu de travail. Les producteurs ont adopté des options renouvelables pour s’aligner sur les objectifs climatiques mondiaux et renforcer la conformité avec les règles régionales. Les entreprises ont également promu des produits biosourcés pour améliorer la durabilité de la marque et réduire la dépendance aux matières premières fossiles. La transition s’est accélérée alors que les industries recherchaient des matériaux avec une forte puissance de solvabilité, des profils de manipulation plus sûrs et un impact environnemental réduit. Cette tendance a positionné les solvants renouvelables comme un élément stratégique dans les plans de décarbonisation à long terme.

- Par exemple, Eastman est une entreprise mondiale de matériaux spécialisés avec une forte présence dans les solvants biosourcés. L’entreprise commercialise le solvant Eastman Omnia™, qui est dérivé de matières premières renouvelables à base de cellulose. Eastman applique également des technologies d’ester de cellulose dans l’ensemble de son portefeuille de matériaux durables.

Expansion de la Fabrication Verte à Travers les Industries

Les industries ont adopté des systèmes de fabrication verte, augmentant la demande pour des solvants renouvelables qui soutiennent un traitement plus propre. La croissance est venue des entreprises automobiles, de construction et de biens de consommation qui sont passées à des revêtements, adhésifs et agents de nettoyage écologiques. De nombreuses marques ont repensé leurs lignes de production pour réduire les émissions et atteindre des objectifs de durabilité internes. Les solvants renouvelables offraient une compatibilité avec les systèmes à base d’eau et amélioraient les performances dans les formulations de grande valeur. La demande a également augmenté dans les secteurs pharmaceutique et des polymères où les fabricants ont modernisé l’équipement pour gérer les composés bio-dérivés. Ces changements ont augmenté l’achat de solvants renouvelables avec des points d’ébullition stables, une forte solvabilité et de meilleures performances en matière de sécurité des travailleurs. L’adoption généralisée a renforcé la demande à long terme.

- Par exemple, le processus Greenlist™ de SC Johnson est un programme interne de longue date, basé sur la science, lancé en 2001 pour évaluer l’impact des ingrédients sur la santé humaine et l’environnement et améliorer continuellement le profil de sécurité de leurs formulations de produits.

Préférence croissante des consommateurs pour des produits plus sûrs et naturels

La sensibilisation des consommateurs a poussé les marques à adopter des solvants renouvelables qui aident à réduire les résidus nocifs dans les applications domestiques, de soins personnels et alimentaires. Les acheteurs préféraient les produits fabriqués avec des composants d’origine végétale et biodégradables qui correspondent aux attentes de labels propres. Les entreprises ont reformulé les nettoyants, les cosmétiques et les revêtements d’emballage pour répondre à ces préférences tout en améliorant la sécurité des produits. L’accent accru des détaillants sur les labels de durabilité a encore soutenu la demande de solvants biosourcés. Les fabricants ont utilisé des options renouvelables pour réduire les risques d’exposition toxique et améliorer la qualité de l’air intérieur. Ce changement a contribué à une adoption rapide dans les catégories ménagères et d’hygiène, élargissant le marché des solutions de solvants d’origine naturelle et de haute pureté.

Tendances clés et opportunités

Adoption de technologies avancées de solvants bio-dérivés

Les producteurs ont investi dans des solvants bio-dérivés de nouvelle génération qui offrent une pureté plus élevée et des performances améliorées pour des applications spécialisées. Des technologies telles que la fermentation ingénierée et la conversion catalytique ont créé des solvants avec un comportement de réaction prévisible et des impuretés réduites. Ces innovations ont aidé les entreprises à remplacer les équivalents pétrochimiques dans les secteurs pharmaceutique, agrochimique et de traitement des polymères. De nouvelles molécules biosourcées ont également permis une plus grande efficacité dans la fabrication de revêtements et de produits chimiques spécialisés. Les entreprises entrant dans cet espace ont gagné des opportunités grâce à des technologies de solvants brevetées qui soutiennent une forte croissance dans les formulations durables. La demande croissante pour des solvants verts haute performance a créé un espace pour des lignes de produits différenciées.

Croissance des voies d’approvisionnement circulaires et basées sur les déchets

Les producteurs ont exploré des modèles d’approvisionnement circulaires utilisant des déchets agricoles, des résidus de cellulose et des flux secondaires de biomasse. Ces processus ont réduit la mise en décharge et diminué l’intensité carbone à travers les chaînes de production de solvants. Les entreprises ont développé de nouvelles voies pour produire de l’éthanol, de l’acétate d’éthyle et des solvants spécialisés en utilisant des sucres de déchets et des matières premières lignocellulosiques. Cette tendance a ouvert des opportunités pour une production rentable et des revendications de durabilité plus fortes. Les gouvernements ont soutenu ces voies par des incitations pour la valorisation des déchets et la fabrication à faible teneur en carbone. Le changement a permis aux fabricants de sécuriser des approvisionnements stables en matières premières tout en réduisant l’exposition aux prix volatils du pétrole. Les modèles de production circulaire ont créé une évolutivité à long terme pour les solvants renouvelables.

- Par exemple, LanzaTech utilise une technologie de fermentation des gaz pour convertir les gaz résiduels industriels en éthanol. L’entreprise exploite des installations commerciales produisant des dizaines de milliers de tonnes d’éthanol chaque année à partir de carbone résiduel. Cet éthanol est fourni comme matière première renouvelable pour la fabrication chimique en aval.

Expansion de la chimie verte dans les industries à forte valeur ajoutée

Les industries pharmaceutiques, électroniques et des polymères ont élargi l’utilisation des pratiques de chimie verte, créant de fortes opportunités pour l’adoption de solvants renouvelables. Ces secteurs nécessitaient des solvants de haute pureté offrant des performances constantes dans des réactions sensibles. Les options renouvelables étaient alignées avec les directives réglementaires pour des processus chimiques plus sûrs. Les entreprises ont remplacé les solvants traditionnels pour améliorer la sécurité des travailleurs, réduire les déchets dangereux et maintenir la conformité avec les normes de sécurité internationales. Ces changements ont soutenu la demande de solvants renouvelables de haute qualité dans les API, les revêtements pour l’électronique et les matériaux avancés. La tendance a ouvert des opportunités pour des prix premium et des partenariats d’approvisionnement différenciés.

- Par exemple, BASF fournit de l’éthyl lactate biosourcé pour des applications pharmaceutiques et industrielles. Le solvant est dérivé de matières premières renouvelables et répond aux exigences de traitement de haute pureté. BASF produit ces matériaux au sein de systèmes de fabrication chimique établis.

Défis clés

Coûts de production élevés et économies d’échelle limitées

Les producteurs de solvants renouvelables ont fait face à des coûts de fabrication plus élevés par rapport aux alternatives pétrochimiques traditionnelles. Une capacité limitée, des matières premières biosourcées coûteuses et des technologies de traitement complexes ont augmenté le coût final par unité. De nombreuses installations de solvants renouvelables ont fonctionné en dessous de leur pleine capacité, limitant leur capacité à concurrencer sur les prix avec les grandes usines pétrochimiques. Ces contraintes ont ralenti l’adoption dans des segments sensibles aux coûts tels que les adhésifs, le nettoyage industriel et les polymères. Les entreprises ont eu du mal à justifier des prix premium sur des marchés où les acheteurs privilégiaient les matières premières à bas coût. Atteindre des prix compétitifs nécessitait des investissements dans des installations plus grandes, une efficacité de processus améliorée et une optimisation de l’approvisionnement en matières premières.

Limitations de performance technique dans certaines applications

Certains solvants renouvelables n’ont pas égalé la performance de leurs homologues pétrochimiques dans des applications à haute température, haute réactivité ou industrielles lourdes. Des limitations du taux d’évaporation, de la force de dissolution ou de la compatibilité des matériaux ont restreint l’adoption dans les revêtements spécialisés, les composites aérospatiaux et les systèmes polymères avancés. Les fabricants ont hésité à changer lorsque la fiabilité et la performance restaient critiques. Les ingénieurs ont également rencontré des défis pour intégrer de nouveaux solvants dans les lignes de production existantes sans modifier l’équipement. Ces obstacles ont créé des cycles de qualification plus longs et augmenté les coûts de développement. Surmonter ces contraintes nécessitait plus d’investissements en R&D, une ingénierie moléculaire améliorée et de meilleurs tests de performance pour répondre aux attentes de l’industrie.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des solvants renouvelables avec environ 34 % de part en 2024, grâce à des réglementations strictes sur les COV et à l’adoption rapide de pratiques de fabrication verte dans les revêtements, les produits pharmaceutiques et les produits ménagers. Les États-Unis ont dominé la demande régionale alors que les producteurs sont passés des solvants à base de pétrole à des alternatives plus sûres dérivées de plantes. La croissance est également venue d’investissements importants dans des bioraffineries utilisant du maïs, de la cellulose et des déchets agricoles. Le Canada a élargi son utilisation de solvants biosourcés dans le nettoyage industriel et les applications alimentaires en raison des mandats croissants de durabilité. L’accent mis par la région sur une chimie plus propre a continué de soutenir l’expansion à long terme du marché.

Europe

L’Europe représentait environ 31 % de part en 2024, soutenue par des politiques climatiques agressives, des réglementations strictes sur les produits chimiques et une adoption généralisée des modèles de fabrication circulaire. L’Allemagne, la France et le Royaume-Uni ont mené des programmes de substitution des solvants alors que les industries s’alignaient sur les objectifs de REACH et de neutralité carbone. La demande a augmenté dans les revêtements industriels, l’automobile, les adhésifs et la production pharmaceutique, où les entreprises ont privilégié les formulations à faible toxicité et biodégradables. Le développement de bioraffineries utilisant des matières premières lignocellulosiques et des déchets a renforcé les capacités d’approvisionnement régionales. La forte poussée de l’UE vers les produits chimiques verts a positionné l’Europe comme un centre clé pour les technologies de solvants renouvelables haute performance.

Asie-Pacifique

L’Asie-Pacifique détenait environ 27 % de part en 2024 et est restée la région à la croissance la plus rapide grâce à l’expansion des capacités de fabrication et à la montée en conformité environnementale. La Chine et l’Inde ont augmenté l’utilisation de solvants renouvelables dans les peintures, les revêtements, les agrochimiques et les soins personnels à mesure que les normes de qualité de l’air se resserraient. Le Japon et la Corée du Sud ont avancé la R&D biochimique pour les solvants de haute pureté utilisés dans l’électronique et les produits pharmaceutiques. Une forte adoption des matières premières dérivées de la biomasse et une production rentable ont soutenu la compétitivité régionale. La grande base industrielle de la région et l’augmentation des projets de bioraffineries ont continué de renforcer la demande de solutions de solvants renouvelables.

Amérique latine

L’Amérique latine a capturé près de 5 % de part en 2024, stimulée par l’utilisation croissante de solvants renouvelables dans les produits chimiques agricoles, la transformation alimentaire et les produits d’entretien ménager. Le Brésil a mené la demande grâce à ses ressources abondantes en biomasse et à sa forte industrie de l’éthanol, qui a soutenu la production locale de solvants biosourcés. Le Mexique a élargi l’utilisation dans les formulations de revêtements et de nettoyage alors que les fabricants s’alignaient sur les normes mondiales de durabilité. L’adoption régionale a augmenté à mesure que les entreprises recherchaient des matériaux plus sûrs et réduisaient leur dépendance aux solvants pétrochimiques importés. Les initiatives gouvernementales promouvant des pratiques industrielles plus propres ont soutenu une croissance progressive du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait environ 3 % de part en 2024, avec une croissance centrée sur la diversification industrielle et l’intérêt croissant pour la fabrication durable. Les Émirats arabes unis et l’Arabie saoudite ont avancé des initiatives d’industrie verte qui ont encouragé les entreprises à tester des alternatives de solvants renouvelables dans les revêtements, les produits chimiques de nettoyage et les applications d’emballage. L’Afrique du Sud a élargi l’utilisation dans les secteurs alimentaires, des boissons et des soins personnels à mesure que la demande de biens de consommation plus sûrs augmentait. Une infrastructure limitée de bioraffinerie a ralenti une adoption plus large, mais les programmes de durabilité en cours et les investissements dans les matériaux circulaires ont créé des opportunités pour une expansion à long terme du marché.

Segmentations du marché :

Par matière première

Par type de solvant

- Éthanol

- Acétate d’éthyle

- 2-Méthyltétrahydrofurane

- Bio-Méthanol

- Bio-Butanol

- Lévoglucosénone

- Diméthyl iso-sorbide

Par application

- Peintures & Revêtements

- Produits pharmaceutiques

- Adhésifs

- Soins à domicile & personnels

- Nettoyage industriel

- Plastiques & Polymères

- Agrochimiques

- Alimentation & Boissons

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des solvants renouvelables présente une forte concurrence parmi les producteurs mondiaux qui se concentrent sur la chimie biosourcée, les matières premières diversifiées et les technologies de solvants haute performance. Des entreprises leaders telles que Wilmar Sugar Pty Ltd., Vertec BioSolvents, CREMER OLEO, InKemia Green Chemicals, Cargill, Neste, ADM, GODAVARI BIOREFINERIES, Dow et Liberty Chemicals SRL ont renforcé leurs positions grâce à des chaînes d’approvisionnement intégrées et une innovation continue des produits. Ces entreprises ont élargi leurs portefeuilles de solvants renouvelables dans l’éthanol, l’acétate d’éthyle, le biométhanol et les solvants verts spécialisés adaptés aux applications de revêtements, pharmaceutiques et de nettoyage. De nombreux concurrents ont investi dans des bioraffineries, des systèmes de matières premières circulaires et des technologies de fermentation avancées pour réduire l’intensité carbone et assurer une disponibilité stable des matières premières. Des partenariats stratégiques avec des fabricants de revêtements, de soins personnels et industriels ont augmenté la portée du marché et encouragé le co-développement de formulations durables. Les entreprises ont également renforcé leur présence mondiale grâce à des expansions de capacité, des lignes de produits axées sur la conformité et des programmes de R&D axés sur des alternatives de solvants de haute pureté et à faible toxicité.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En juin 2025, Wilmar Sugar & Renewables a annoncé le début de la saison de production 2025 et des investissements dans les infrastructures des usines/renouvelables (par exemple, nouvelle cheminée de chaudière à Kalamia Mill), reflétant l’augmentation continue de la capacité de traitement renouvelable qui soutient l’approvisionnement en éthanol/solvants bio-sourcés.

- En décembre 2024, GODAVARI BIOREFINERIES LTD (Inde) – Godavari Biorefineries a annoncé un investissement de ₹130 crore dans une nouvelle distillerie d’éthanol à base de maïs/céréales de 200 KLPD, renforçant l’approvisionnement en matières premières renouvelables pour la production de produits chimiques bio-sourcés tels que l’acétate d’éthyle bio, un solvant vert important.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur la matière première, le type de solvant, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande de solvants renouvelables augmentera à mesure que les industries accéléreront la transition vers des ingrédients chimiques à faibles émissions.

- L’adoption croîtra dans les peintures, les revêtements et les adhésifs à mesure que les entreprises remplaceront les formulations à base de pétrole.

- Les bioraffineries augmenteront leur capacité, améliorant la stabilité de l’approvisionnement et réduisant les coûts de production.

- Les matières premières circulaires telles que les déchets agricoles seront de plus en plus utilisées dans la fabrication de solvants.

- Les solvants renouvelables de haute pureté connaîtront une demande accrue dans les secteurs pharmaceutique et électronique.

- Les avancées dans les processus de fermentation et catalytiques amélioreront les performances de tous les types de solvants.

- Plus de fabricants poursuivront des voies de production neutres en carbone pour atteindre les objectifs climatiques mondiaux.

- La pression réglementaire encouragera un remplacement plus rapide des solvants pétrochimiques traditionnels.

- Les partenariats stratégiques entre les producteurs chimiques et les industries utilisatrices renforceront l’innovation produit.

- Les marchés émergents en Asie-Pacifique et en Amérique latine adopteront plus rapidement les solvants renouvelables en raison des programmes de durabilité croissants.