Aperçu du Marché

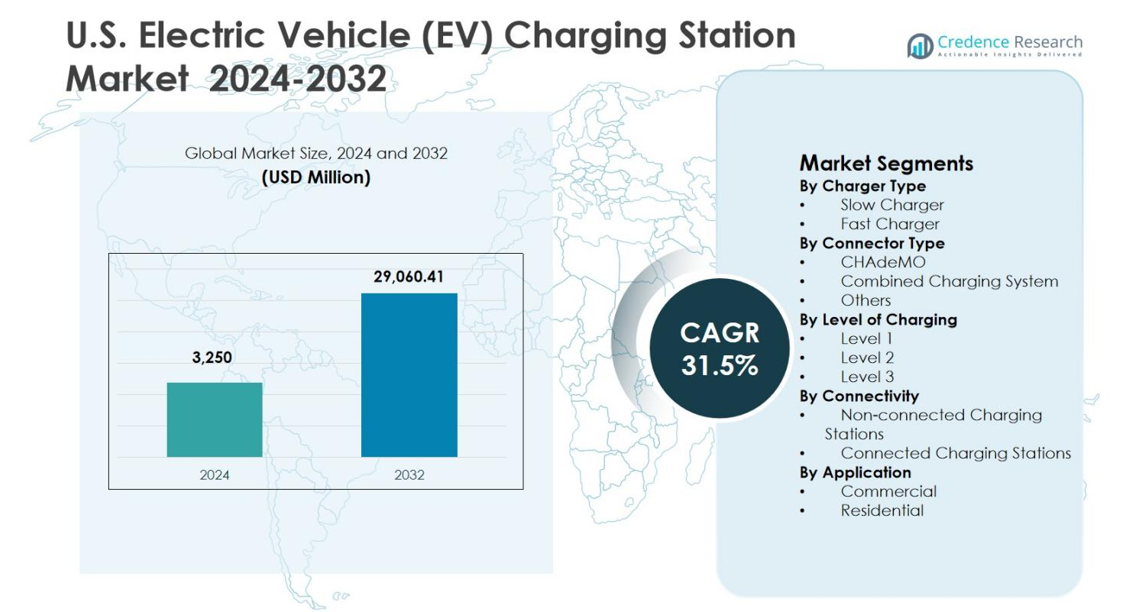

La taille du marché des stations de recharge pour véhicules électriques (VE) aux États-Unis était évaluée à 3 250 millions USD en 2024 et devrait atteindre 29 060,41 millions USD d’ici 2032, avec une croissance annuelle composée (CAGR) de 31,5 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Stations de Recharge VE aux États-Unis 2024 |

3 250 millions USD |

| Marché des Stations de Recharge VE aux États-Unis, CAGR |

31,5% |

| Taille du Marché des Stations de Recharge VE aux États-Unis 2032 |

29 060,41 millions USD |

Le marché des stations de recharge pour véhicules électriques (VE) aux États-Unis est façonné par la forte présence de leaders tels que ChargePoint, Inc., Tesla, Inc., ABB Ltd., bp pulse, General Electric Company, Delta Electronics, Inc., EVgo, Blink Charging, SemaConnect, et Webasto Group, qui se concentrent activement sur l’expansion du réseau, le déploiement de la recharge rapide et les solutions de recharge activées par logiciel. Ces entreprises investissent dans l’infrastructure publique, commerciale et axée sur les flottes pour améliorer l’accessibilité et la fiabilité de la recharge à l’échelle nationale. Régionalement, la région de l’Ouest a dominé le marché des stations de recharge VE aux États-Unis avec une part de marché de 38,7 % en 2024, stimulée par une adoption élevée des VE, des politiques énergétiques propres favorables et des réseaux de recharge denses dans des États tels que la Californie, Washington et l’Oregon, la positionnant comme le principal moteur de croissance du marché.

Perspectives du Marché

- Évalué à 3 250 millions USD en 2024, le marché des stations de recharge pour véhicules électriques (VE) aux États-Unis devrait atteindre 29 060,41 millions USD d’ici 2032, avec une croissance annuelle composée (CAGR) de 31,5 % au cours de la période de prévision.

- L’expansion du marché est stimulée par l’accélération de l’adoption des véhicules électriques, de fortes incitations fédérales et étatiques, et des investissements croissants dans l’infrastructure de recharge publique, résidentielle et sur le lieu de travail.

- Les tendances de déploiement mettent en évidence les chargeurs rapides comme le segment dominant avec une part de 2 %, tandis que le système de charge combiné mène les types de connecteurs avec une part de 58,6 %, et la recharge de niveau 2 représente 46,9 % en 2024.

- La dynamique de l’industrie est façonnée par l’expansion du réseau et les mises à niveau technologiques de ChargePoint, Tesla, ABB, bp pulse, GE, Delta Electronics, EVgo, Blink Charging, SemaConnect, et Webasto Group.

- Régionalement, l’Ouest a mené avec une part de 7 % en 2024, suivi par le Sud à 22,7 %, le Nord-Est à 21,4 %, et le Midwest à 17,2 %, reflétant une maturité inégale de l’infrastructure à travers les États-Unis.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Chargeur :

Le marché des stations de recharge pour véhicules électriques (VE) aux États-Unis, par type de chargeur, est dominé par le segment des chargeurs rapides, qui représentait 64,2 % de part de marché en 2024, en raison de la demande croissante pour réduire le temps de recharge et de l’expansion des corridors de recharge rapide sur autoroute et en milieu urbain. Les chargeurs rapides sont de plus en plus déployés dans les lieux commerciaux, les dépôts de flottes et les réseaux de recharge publics pour soutenir les voyages longue distance et une utilisation élevée des véhicules. L’adoption croissante de la recharge rapide en courant continu par les fabricants d’équipement d’origine (OEM), l’augmentation des financements fédéraux pour les infrastructures et une forte préférence pour la commodité parmi les consommateurs continuent de renforcer la domination du segment des chargeurs rapides.

- Par exemple, Amazon a équipé plusieurs grandes stations de livraison aux États-Unis de 70 points de recharge ou plus pour soutenir plus de 100 fourgons électriques Rivian, combinant des unités de niveau 2 avec des chargeurs rapides en courant continu stratégiquement placés pour que les fourgons puissent récupérer jusqu’à 80 % de charge en environ 30 minutes entre les cycles de livraison multi-postes.

Par type de connecteur :

Par type de connecteur, le segment du système de charge combiné (CCS) a dominé le marché des stations de recharge pour véhicules électriques (VE) aux États-Unis avec une part de marché de 58,6 % en 2024, soutenu par sa large compatibilité avec les principaux fabricants de VE nord-américains et européens. Le CCS permet à la fois la recharge en courant alternatif et en courant continu via un seul connecteur, ce qui en fait une norme préférée pour les installations de recharge publiques et commerciales. La domination du CCS est en outre renforcée par l’alignement réglementaire, les stratégies de standardisation des constructeurs automobiles et le déploiement à grande échelle par les opérateurs de réseaux de recharge, garantissant l’interopérabilité, l’évolutivité et la fiabilité à long terme des infrastructures sur le marché américain.

- Par exemple, ChargePoint déploie des stations Express Plus compatibles CCS jusqu’à 500 kW via 125 sites financés par le NEVI, y compris les récentes ouvertures sur l’Interstate 95 à Rhode Island.

Par niveau de charge :

En fonction du niveau de charge, les stations de recharge de niveau 2 occupaient la position dominante sur le marché des stations de recharge pour véhicules électriques (VE) aux États-Unis, capturant 46,9 % de part de marché en 2024. Cette domination est attribuée à une installation généralisée dans les complexes résidentiels, les lieux de travail, les centres commerciaux et les installations de stationnement public. Les chargeurs de niveau 2 offrent une combinaison équilibrée de vitesse de charge modérée, d’efficacité économique et de facilité d’installation par rapport aux systèmes de niveau 3. Les incitations gouvernementales, les programmes des services publics et l’adoption croissante dans les logements multi-unités continuent de stimuler la croissance soutenue du segment de niveau 2.

Principaux moteurs de croissance

Croissance rapide de l’adoption des véhicules électriques

Le marché des stations de recharge pour véhicules électriques (VE) aux États-Unis est fortement stimulé par l’adoption accélérée des véhicules électriques dans les segments des passagers, commerciaux et de flottes. La sensibilisation croissante des consommateurs à la durabilité environnementale, la baisse des coûts des batteries et l’élargissement de la disponibilité des modèles de VE encouragent une pénétration plus élevée des véhicules. À mesure que la possession de VE augmente, le besoin d’une infrastructure de recharge fiable et accessible s’intensifie dans les lieux résidentiels, de travail et publics. Cette augmentation soutenue du parc de VE alimente directement le déploiement à grande échelle des stations de recharge pour soutenir les trajets quotidiens, les voyages longue distance et les opérations de flottes commerciales.

- Par exemple, Tesla exploite 2 892 stations Supercharger avec 34 980 ports de recharge rapide DC aux États-Unis, offrant une couverture autoroutière et urbaine à haute vitesse qui soutient les voyages longue distance et interurbains en véhicules électriques.

Soutien gouvernemental fort et financement des infrastructures

Les initiatives fédérales et étatiques jouent un rôle crucial dans l’avancement du marché des stations de recharge pour véhicules électriques (VE) aux États-Unis. Des programmes tels que les subventions pour les infrastructures publiques, les crédits d’impôt et les incitations soutenues par les services publics accélèrent les installations de stations de recharge à l’échelle nationale. Les cadres politiques axés sur la réduction des émissions de carbone et la promotion des transports propres ont renforcé la confiance des investisseurs parmi les acteurs privés. De plus, le financement alloué à l’électrification des corridors autoroutiers et aux communautés mal desservies stimule le déploiement généralisé, garantissant un accès équitable aux infrastructures de recharge et soutenant l’expansion à long terme du marché.

- Par exemple, le crédit fédéral pour les propriétés de ravitaillement en carburant alternatif (30C) permet désormais aux entreprises et aux entités exonérées d’impôt de réclamer jusqu’à 30 % des coûts des projets de recharge de VE éligibles, plafonnés à 100 000 dollars par port de recharge dans les secteurs de recensement à faible revenu ou non urbains qualifiés, améliorant considérablement l’économie de l’investissement privé dans la recharge publique ou sur le lieu de travail.

Expansion des réseaux de recharge commerciaux et de flotte

L’électrification rapide des flottes commerciales, y compris la logistique, les services de covoiturage, le transport en commun et les services de livraison, est un catalyseur majeur de croissance pour le marché des stations de recharge pour véhicules électriques (VE) aux États-Unis. Les opérateurs de flotte nécessitent des solutions de recharge à haute capacité, fiables et rapides pour maintenir l’efficacité opérationnelle et minimiser les temps d’arrêt. Cette demande stimule les investissements dans les réseaux de recharge publics basés sur les dépôts et à haute puissance. Les partenariats entre les fournisseurs de recharge, les opérateurs de flotte et les entreprises énergétiques renforcent encore l’évolutivité des infrastructures et renforcent la croissance soutenue du marché.

Tendances clés et opportunités

Déploiement de technologies de recharge à haute puissance et ultra-rapide

Le marché des stations de recharge pour véhicules électriques (VE) aux États-Unis connaît un fort virage vers des solutions de recharge à haute puissance et ultra-rapide. Les fournisseurs de recharge installent de plus en plus de chargeurs de niveau 3 et de recharge rapide DC pour répondre aux attentes des consommateurs en matière de temps de recharge plus courts. Cette tendance crée des opportunités pour les fournisseurs de technologies offrant des solutions avancées en électronique de puissance, gestion thermique et intégration au réseau. Les centres de recharge à haute puissance le long des autoroutes et des centres urbains améliorent la commodité pour les utilisateurs tout en ouvrant de nouvelles sources de revenus pour les opérateurs de réseau.

- Par exemple, EVgo s’est associé à Pilot Company et General Motors pour déployer plus de 200 sites équipés de chargeurs rapides DC de 350 kW dans près de 40 États d’ici mi-2025, avec plus de 850 stations désormais opérationnelles dans les centres de voyage Pilot et Flying J le long des autoroutes interétatiques.

Intégration des énergies renouvelables et des solutions de recharge intelligente

L’intégration des sources d’énergie renouvelable et des technologies de recharge intelligente présente des opportunités significatives sur le marché des stations de recharge pour véhicules électriques (VE) aux États-Unis. Les stations de recharge sont de plus en plus associées à l’énergie solaire, au stockage de batteries et aux systèmes de gestion de l’énergie pour réduire la pression sur le réseau et les coûts d’exploitation. Les logiciels de recharge intelligente permettent l’équilibrage de charge, la tarification dynamique et la participation à la réponse à la demande. Ces avancées améliorent la résilience du réseau, soutiennent les objectifs de durabilité et créent des services à valeur ajoutée pour les services publics, les entreprises et les utilisateurs finaux.

- Par exemple, le système EV ARC™ d’Envision Solar déploie des stations de recharge solaires hors réseau aux États-Unis et au Canada en partenariat avec ChargePoint. La technologie brevetée EnvisionTrak™ suit le soleil pour générer 18 à 25 % d’électricité en plus que les installations fixes, alimentant jusqu’à 150 miles de conduite quotidienne de véhicules électriques avec de l’énergie stockée pour une utilisation nocturne.

Principaux Défis

Coûts Élevés d’Installation et de Mise à Niveau du Réseau

Les coûts d’installation initiaux élevés restent un défi majeur pour le marché des stations de recharge de véhicules électriques (VE) aux États-Unis. Les dépenses liées à l’acquisition de terrains, aux mises à niveau électriques, aux autorisations et à l’interconnexion au réseau augmentent considérablement les délais des projets et les besoins en capital. Les stations de recharge rapide et ultra-rapide nécessitent une capacité de puissance substantielle, nécessitant souvent des mises à niveau de transformateurs et une coordination avec les services publics. Ces obstacles financiers et logistiques peuvent ralentir le déploiement, en particulier dans les zones rurales et les petits sites commerciaux avec une infrastructure limitée.

Contraintes de Capacité du Réseau et Fiabilité Opérationnelle

Les limitations de capacité du réseau et les problèmes de fiabilité opérationnelle posent des défis au marché des stations de recharge de véhicules électriques (VE) aux États-Unis. L’expansion rapide des réseaux de recharge augmente la demande sur les systèmes de distribution locaux, entraînant congestion et instabilité de tension dans certaines régions. La disponibilité inconstante, les exigences de maintenance et les problèmes d’interopérabilité affectent également l’expérience utilisateur. Relever ces défis nécessite une planification coordonnée entre les services publics, les opérateurs de recharge et les régulateurs pour assurer un approvisionnement électrique fiable, une standardisation et une résilience à long terme des infrastructures.

Analyse Régionale

Ouest

Le marché des stations de recharge de véhicules électriques (VE) dans la région Ouest des États-Unis détenait 38,7 % de part de marché en 2024, soutenu par une forte adoption des VE, des politiques avancées en matière d’énergie propre et une infrastructure de recharge dense dans des États tels que la Californie, Washington et l’Oregon. Une forte sensibilisation des consommateurs, des mandats zéro émission et des investissements publics-privés importants continuent de stimuler le déploiement des stations de recharge. La région bénéficie de réseaux de recharge rapide étendus, d’une forte participation des services publics et d’une adoption précoce des technologies de recharge intelligente, renforçant sa position de leader et accélérant la transition vers des systèmes de transport électrifiés.

Nord-Est

Le Nord-Est représentait 21,4 % de part de marché en 2024 dans le marché des stations de recharge de véhicules électriques (VE) aux États-Unis, grâce à la densité urbaine, aux initiatives climatiques au niveau des États et à l’électrification croissante des transports publics. Des États comme New York et le Massachusetts promeuvent activement l’adoption des VE grâce à des incitations et des financements pour les infrastructures. La forte concentration de bâtiments résidentiels multi-unités soutient la demande pour des solutions de recharge de niveau 2 et publiques. L’expansion des programmes de recharge sur le lieu de travail et les investissements municipaux continuent de renforcer l’accessibilité de la recharge dans les zones métropolitaines et suburbaines.

Midwest

La région du Midwest a capturé 17,2 % de part de marché en 2024 dans le marché des stations de recharge de véhicules électriques (VE) aux États-Unis, soutenue par une adoption croissante des VE, une présence de fabrication automobile et l’expansion des corridors de recharge interétatiques. Des États comme le Michigan, l’Illinois et l’Ohio investissent dans des réseaux de recharge rapide sur autoroute pour soutenir les voyages longue distance et la connectivité régionale. Les programmes d’infrastructure dirigés par les services publics et l’électrification croissante des flottes commerciales contribuent à une croissance régulière du marché. La région bénéficie également d’investissements croissants dans les infrastructures de recharge liées à la fabrication.

Sud

Le Sud détenait 22,7 % de part de marché en 2024 sur le marché américain des stations de recharge pour véhicules électriques (VE), stimulé par l’adoption croissante des VE, l’expansion urbaine et les investissements croissants dans l’infrastructure de recharge publique. Des États tels que le Texas, la Floride et la Géorgie connaissent un déploiement rapide de stations de recharge rapide et de niveau 2 dans les centres commerciaux, les lieux de travail et les développements résidentiels. Une croissance économique favorable, l’expansion des flottes logistiques et les initiatives de modernisation des services publics continuent d’améliorer l’accessibilité à la recharge, soutenant une forte dynamique du marché dans le sud des États-Unis.

Segmentations du marché :

Par type de chargeur

- Chargeur lent

- Chargeur rapide

Par type de connecteur

- CHAdeMO

- Système de charge combiné

- Autres

Par niveau de charge

- Niveau 1

- Niveau 2

- Niveau 3

Par connectivité

- Stations de recharge non connectées

- Stations de recharge connectées

Par application

Par géographie

- Ouest

- Nord-Est

- Midwest

- Sud

Paysage concurrentiel

L’analyse du paysage concurrentiel du marché américain des stations de recharge pour véhicules électriques (VE) met en évidence la forte présence d’acteurs clés tels que ChargePoint, Inc., Tesla, Inc., ABB Ltd., bp pulse, General Electric Company, Delta Electronics, Inc., EVgo, Blink Charging, SemaConnect et Webasto Group. Le marché se caractérise par une expansion rapide du réseau, une différenciation technologique et des collaborations stratégiques visant à renforcer la couverture géographique et les capacités de vitesse de recharge. Les entreprises leaders se concentrent sur le déploiement de solutions de recharge rapide et ultra-rapide, l’amélioration des plateformes logicielles et l’intégration de systèmes de gestion de l’énergie intelligente. Les partenariats avec les services publics, les opérateurs de flottes et les chaînes de distribution jouent un rôle crucial dans l’amélioration de l’accessibilité et des taux d’utilisation. Les investissements continus dans l’interopérabilité, la fiabilité et l’expérience utilisateur façonnent la concurrence, tandis que les fusions, acquisitions et accords de service à long terme permettent aux acteurs de développer leurs opérations et de maintenir une position forte dans un marché de plus en plus axé sur l’infrastructure.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- ABB Ltd.

- SemaConnect Inc.

- Delta Electronics, Inc.

- Tesla, Inc.

- bp pulse

- General Electric Company

- Webasto Group

- ChargePoint, Inc.

- ClipperCreek, Inc.

- Leviton Manufacturing Co., Inc.

Développements Récents

- En décembre 2025, EVgo Inc. s’est associé à Miller Electric Company pour déployer plus de 40 % de ses stations de recharge en utilisant des patins modulaires préfabriqués fabriqués localement, accélérant les installations et réduisant les coûts.

- En novembre 2025, Jolt a acquis le réseau de recharge de 3 000 bornes de Volta aux États-Unis auprès de Shell pour étendre ses opérations.

- En avril 2025, ChargePoint a annoncé une nouvelle architecture de produit de recharge AC Niveau 2 avec recharge bidirectionnelle et des vitesses allant jusqu’à doubler les taux typiques, avec des modèles nord-américains arrivant d’ici la fin de 2025.

- En mai 2025, Eaton et ChargePoint ont établi un partenariat pour intégrer la recharge de véhicules électriques avec des solutions d’infrastructure, co-développant des technologies bidirectionnelles et V2X pour les déploiements aux États-Unis.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Chargeur, le Type de Connecteur, le Niveau de Recharge, la Connectivité, l’Application et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’Avenir

- Le marché des stations de recharge pour véhicules électriques (VE) aux États-Unis continuera de croître rapidement, soutenu par une adoption soutenue des véhicules électriques dans tous les segments de véhicules.

- Les investissements publics et privés accéléreront le déploiement de l’infrastructure de recharge à l’échelle nationale, en particulier le long des autoroutes et dans les centres urbains.

- Les stations de recharge rapide et ultra-rapide seront adoptées plus largement pour répondre à la demande des consommateurs de réduire le temps de recharge.

- Les installations de recharge résidentielle et sur le lieu de travail augmenteront avec la hausse de la propriété de VE dans les logements multi-unités et les installations commerciales.

- L’électrification des flottes stimulera la demande de solutions de recharge à haute capacité et basées sur des dépôts.

- La recharge intelligente et la gestion de l’énergie pilotée par logiciel amélioreront l’efficacité du réseau et la stabilité du réseau.

- L’intégration des énergies renouvelables et du stockage d’énergie avec les stations de recharge soutiendra les objectifs de durabilité.

- La standardisation et l’interopérabilité des connecteurs et des systèmes de paiement amélioreront l’expérience utilisateur.

- La participation des services publics et les initiatives de modernisation du réseau renforceront la fiabilité et l’évolutivité de la recharge.

- Les partenariats stratégiques et la consolidation parmi les fournisseurs de recharge façonneront la structure du marché à long terme.