Aperçu du marché :

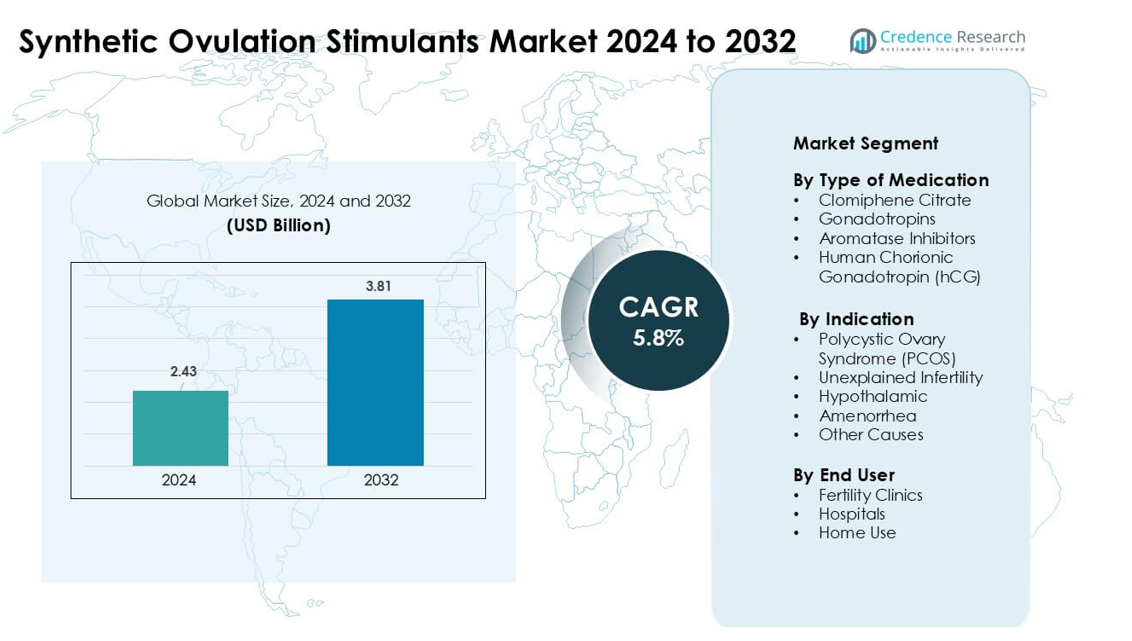

Le marché des stimulants de l’ovulation synthétiques était évalué à 2,43 milliards USD en 2024 et devrait atteindre 3,81 milliards USD d’ici 2032, avec un TCAC de 5,8 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

Taille du marché des stimulants de l’ovulation synthétiques 2024

|

2,43 milliards USD |

| CAGR du marché des stimulants de l’ovulation synthétiques |

5,8% |

| Taille du marché des stimulants de l’ovulation synthétiques 2032 |

3,81 milliards USD |

Le marché des stimulants de l’ovulation synthétiques comprend des entreprises majeures telles que Merck KGaA, Ferring Pharmaceuticals, Novartis AG, Sanofi Aventis Ltd., Serum Institute Pvt. Ltd., Merck & Co. Inc., AstraZeneca plc, Organon & Co., EMD Serono, Inc., et Kosher Pharmaceuticals. Ces entreprises rivalisent par des formulations hormonales améliorées, des partenariats cliniques élargis et une distribution mondiale accrue. L’Amérique du Nord a dominé le marché en 2024 avec une part estimée à 38 %, soutenue par de solides réseaux de cliniques de fertilité, une forte sensibilisation aux traitements et un accès plus large aux diagnostics reproductifs. L’innovation continue des produits et l’augmentation des évaluations de l’infertilité dans la région renforcent son leadership dans le paysage mondial.

Aperçu du marché :

- Le marché des stimulants de l’ovulation synthétiques était évalué à 2,43 milliards USD en 2024 et devrait atteindre 3,81 milliards USD d’ici 2032, avec un TCAC de 5,8 %.

- L’augmentation des cas d’infertilité due au SOPK, aux troubles liés au mode de vie et aux grossesses retardées a stimulé la demande, avec le citrate de clomifène détenant la plus grande part parmi les types de médicaments.

- Les protocoles de traitement personnalisés à base d’hormones et les outils numériques de suivi du cycle ont façonné les tendances du marché, tandis que les cliniques ont adopté des dosages optimisés pour améliorer le succès de l’ovulation.

- Une forte concurrence est venue de Merck KGaA, Ferring Pharmaceuticals, Novartis AG, Sanofi Aventis Ltd. et Merck & Co. Inc., alors que les entreprises ont élargi les partenariats cliniques et amélioré la sécurité des formulations.

- L’Amérique du Nord a dominé le marché avec une part de 38 % en 2024, suivie par l’Europe, tandis que l’Asie-Pacifique a connu la croissance la plus rapide en raison de l’accès croissant au diagnostic et de l’expansion des cliniques de fertilité.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de médicament

Le citrate de clomifène a détenu la part dominante en 2024 avec une utilisation répandue en tant que thérapie de première ligne. Les médecins ont préféré ce médicament car il offrait une forte induction de l’ovulation, un faible coût et un dosage oral facile. La demande est restée stable dans les régions avec une augmentation des évaluations de l’infertilité et un accès plus large aux soins reproductifs. Les gonadotrophines et les inhibiteurs de l’aromatase ont augmenté en tant qu’options de deuxième ligne pour les patients montrant une réponse limitée au citrate de clomifène. L’hormone chorionique gonadotrope humaine a soutenu les cycles de traitement en déclenchant l’ovulation et a aidé à améliorer les taux de succès des protocoles dans les cliniques.

- Par exemple, une étude multicentrique randomisée comparant l’hormone folliculo-stimulante à faible dose (gonadotrophine) au citrate de clomifène chez les femmes souffrant d’anovulation liée au syndrome des ovaires polykystiques (SOPK) a révélé que le taux de grossesse par premier cycle de traitement était de 30 % dans le groupe FSH à faible dose contre 14,6 % dans le groupe citrate de clomifène.

Par indication

Le syndrome des ovaires polykystiques (SOPK) a dominé le segment des indications en 2024 avec la plus grande part en raison de son lien fort avec l’anovulation. Les cliniques ont utilisé des stimulants de l’ovulation pour améliorer la régularité du cycle et renforcer la fertilité chez les femmes avec un déséquilibre hormonal. Les taux de diagnostic en hausse, les problèmes métaboliques liés au mode de vie et les consultations reproductives précoces ont soutenu ce leadership. L’infertilité inexpliquée et l’aménorrhée hypothalamique ont continué à s’étendre à mesure que de plus en plus de couples recherchaient des évaluations détaillées et des plans de traitement fondés sur des preuves.

- Par exemple, une analyse mondiale de la charge de morbidité a estimé que l’infertilité attribuable au SOPK atteignait environ 12,13 millions de femmes dans le monde en 2019, contre environ 6,00 millions en 1990, indiquant un doublement du nombre absolu de cas au cours de cette période.

Par utilisateur final

Les cliniques de fertilité ont dominé le segment des utilisateurs finaux en 2024 car elles géraient la plupart des cycles d’induction de l’ovulation médicalement supervisés. Les cliniques ont préféré les protocoles de stimulation contrôlée et ont fourni un suivi par échographie et tests hormonaux. Des taux de succès de traitement plus élevés, une adoption plus large des technologies de reproduction assistée et des parcours patients améliorés ont renforcé leur part. Les hôpitaux ont soutenu les cas complexes nécessitant des soins spécialisés, tandis que les options à domicile ont progressivement gagné du terrain à mesure que les plateformes numériques promouvaient un traitement guidé et une surveillance à distance pour certains groupes de patients.

Moteurs de Croissance Clés :

Prévalence Croissante de l’Infertilité Mondiale

Les taux d’infertilité croissants restent un moteur majeur de croissance pour le marché des stimulants d’ovulation synthétiques. De nombreux couples font face à un retard de procréation, des changements de mode de vie, des troubles métaboliques et des problèmes hormonaux qui augmentent les problèmes liés à l’ovulation. Les cas plus fréquents de SOPK, de déséquilibre thyroïdien, d’obésité et de dysfonctionnement reproductif lié au stress augmentent la demande de soutien médical à l’ovulation. Les femmes recherchent désormais une évaluation plus précoce, tandis que les campagnes de sensibilisation soulignent les avantages d’un traitement de fertilité en temps opportun. Les cliniques rapportent plus de consultations pour la première fois chez les femmes dans la fin de la vingtaine et le début de la trentaine. La disponibilité croissante de parcours diagnostiques structurés, une inclusion plus large des assurances dans certaines régions, et l’expansion des chaînes de fertilité permettent à plus de patients d’accéder aux soins. Ces changements favorisent une adoption soutenue des stimulants oraux et injectables.

- Par exemple, l’Organisation mondiale de la santé (OMS) estime qu’environ 1 personne sur 6 dans le monde, soit environ 17,5 % de la population adulte, connaîtra l’infertilité à un moment donné de sa vie.

Accès Croissant aux Services de Fertilité et aux Cliniques Spécialisées

L’expansion mondiale des cliniques de fertilité continue de stimuler une forte adoption des stimulants d’ovulation synthétiques. De nombreuses régions investissent désormais dans l’infrastructure de santé reproductive, rendant les soins avancés disponibles en dehors des grandes villes. Les cliniques offrent des protocoles de stimulation standardisés, des outils de surveillance fiables et des plans de traitement personnalisés qui améliorent les taux de réussite. Les plateformes de téléconsultation croissantes aident à atteindre les femmes qui n’avaient auparavant pas accès à des spécialistes de la reproduction. De plus en plus de cliniques s’associent à des laboratoires de diagnostic pour soutenir des tests hormonaux rapides et le suivi des cycles. L’essor des hubs de tourisme médical augmente également les volumes de traitement, notamment là où les procédures restent abordables. Avec des spécialistes mieux formés et une adoption plus large de la thérapie fondée sur des preuves, les cliniques prescrivent plus de stimulants pour l’induction de l’ovulation en première et deuxième ligne.

- Par exemple, une analyse globale complète de la charge de morbidité utilisant des données de l’étude Global Burden of Disease 2021 (GBD 2021) et publiée dans des revues jusqu’en 2025 a rapporté que le nombre de femmes en âge de procréer atteintes de SOPK dans le monde a atteint 65,77 millions en 2021, et parmi elles, environ 12,47 millions de femmes souffraient d’infertilité liée au SOPK, illustrant un bassin de patientes en expansion pour les services de fertilité.

Transition Vers un Diagnostic Précoce et une Gestion Proactive de la Fertilité

Une transition claire vers une évaluation précoce de la fertilité soutient la croissance du marché. Les femmes surveillent de plus en plus leur santé reproductive grâce à des tests hormonaux, des applications de suivi de l’ovulation et des évaluations gynécologiques de routine. La détection précoce de conditions telles que le SOPK, le dysfonctionnement hypothalamique et les problèmes de phase lutéale conduit à une intervention en temps opportun utilisant des stimulants synthétiques. Les programmes de santé publique encouragent le dépistage de la fertilité dans le cadre des plans de bien-être des femmes, augmentant ainsi la sensibilisation. De nombreux prestataires enseignent la modification du mode de vie et conseillent les patientes sur le moment optimal, améliorant les résultats des traitements. Avec l’acceptation croissante de la gestion proactive, plus de femmes commencent une thérapie avant que les conditions ne s’aggravent. Cela réduit les échecs de cycle, améliore la prévisibilité de l’ovulation et stimule une utilisation régulière des stimulants sur les marchés mondiaux.

Tendance clé & Opportunité :

Utilisation croissante de traitements personnalisés et optimisés par protocole

Les protocoles de stimulation personnalisés connaissent une forte croissance alors que les cliniques adaptent le dosage des médicaments et la planification des cycles en fonction des niveaux hormonaux, de la réserve ovarienne, de l’âge et des comorbidités. Les médecins s’appuient sur des outils basés sur les données pour choisir entre le clomiphène, les inhibiteurs de l’aromatase ou les gonadotrophines afin d’optimiser les taux de réussite. Les technologies de surveillance, y compris les analyseurs hormonaux automatisés et le suivi folliculaire par échographie, aident à offrir des cycles plus sûrs et plus précis. À mesure que les soins individualisés se développent, de plus en plus de femmes préfèrent les cliniques offrant une optimisation des protocoles. Cette tendance réduit les risques de surstimulation, soutient des résultats prévisibles et renforce la confiance dans les options pharmaceutiques.

- Par exemple, une étude récente a introduit un modèle basé sur l’IA qui prédit les doses quotidiennes individualisées de FSH pour la stimulation ovarienne contrôlée avec une précision de 73,7 %, nettement supérieure au dosage guidé par un clinicien conventionnel.

Intégration des plateformes numériques et de la surveillance à distance

Les outils de santé numérique soutiennent de nouvelles opportunités pour le marché des stimulants de l’ovulation synthétiques. Les applications mobiles suivent désormais les changements folliculaires, prédisent les fenêtres d’ovulation et envoient des rappels pour le moment de la médication. Les cliniques utilisent les téléconsultations pour les visites de suivi, les ajustements de prescription et les examens de cycle. Les dispositifs portables mesurent la température basale et les fluctuations hormonales, aidant les médecins à affiner les plans de médication. Le soutien à distance réduit les besoins de déplacement et permet à plus de femmes de gérer la thérapie depuis chez elles. À mesure que les plateformes numériques se développent, elles améliorent l’adhésion, réduisent les abandons de cycle et augmentent le succès global du traitement.

- Par exemple, une revue systématique qualitative de 2025, qui a examiné les résultats de 29 articles et documents pertinents, a observé que les utilisateurs emploient fréquemment des outils de fertilité numériques en parallèle avec les traitements de fertilité cliniques. Cela indique une tendance émergente vers des modèles de soins hybrides qui combinent la surveillance en clinique et numérique, bien que les auteurs aient averti que la recherche est encore naissante et que les applications mal conçues peuvent poser des risques pour les patients.

Expansion croissante dans les marchés émergents de la santé

Les régions émergentes présentent un potentiel de croissance important en raison de la sensibilisation croissante à l’infertilité et de l’amélioration de l’accès aux soins reproductifs. Les gouvernements investissent dans des programmes de santé pour les femmes, tandis que les cliniques privées introduisent des forfaits de stimulation abordables. La sensibilisation éducative réduit la stigmatisation et encourage un traitement en temps opportun. Les entreprises pharmaceutiques élargissent les réseaux de distribution, rendant les stimulants plus largement disponibles. À mesure que les niveaux de revenu augmentent et que les services de diagnostic s’améliorent, plus de femmes se tournent vers une thérapie structurée d’induction de l’ovulation. Cela ouvre une expansion significative à long terme pour les acteurs du marché.

Défi clé :

Coût élevé des traitements et de la surveillance avancés

Le traitement avec des stimulants de l’ovulation synthétiques nécessite souvent une surveillance fréquente, des tests hormonaux et des visites chez des spécialistes. Ces étapes augmentent les coûts globaux, limitant l’accès pour les femmes dans les régions à faible revenu. Les stimulants injectables tels que les gonadotrophines coûtent également plus cher, soulevant des préoccupations d’accessibilité financière. De nombreux pays n’offrent pas de couverture d’assurance pour les soins de fertilité, créant des barrières financières pour les cycles répétés. L’arrêt du traitement lié aux coûts reste courant et limite l’adoption cohérente du marché. Sans remboursement plus large et alternatives à faible coût, les écarts d’accès persisteront dans les régions clés.

Préoccupations en matière de sécurité et risque de résultats indésirables

Les préoccupations en matière de sécurité posent un autre défi pour le marché des stimulants de l’ovulation synthétiques. Un dosage incorrect peut augmenter les risques d’hyperstimulation ovarienne, de grossesses multiples ou d’irrégularités du cycle. Certaines femmes ressentent des effets secondaires hormonaux qui les conduisent à un retrait précoce de la thérapie. Les cliniques doivent assurer un suivi précis, mais les zones à ressources limitées manquent souvent d’outils de diagnostic avancés. Les préoccupations concernant les protocoles complexes découragent également certains patients de commencer le traitement. Ces facteurs soulignent la nécessité de stratégies de dosage plus sûres, de directives plus claires et d’une supervision clinique plus large pour maintenir la confiance des patients.

Analyse régionale

Amérique du Nord – ~38% de part de marché (2024)

L’Amérique du Nord détenait la plus grande part d’environ 38% en 2024, soutenue par une forte sensibilisation à l’infertilité et un large accès aux spécialistes de la reproduction. Les cliniques utilisaient des étapes de diagnostic structurées et des outils de surveillance avancés, ce qui a augmenté la demande pour les stimulants de l’ovulation synthétiques. L’augmentation des cas de SOPK, les grossesses retardées et une couverture d’assurance plus large ont également stimulé la croissance. Les États-Unis ont mené grâce à de grands réseaux de cliniques et une adoption élevée des traitements. Le Canada a montré une adoption stable, soutenue par davantage de consultations en fertilité et un meilleur accès aux soins.

Europe – ~30% de part de marché (2024)

L’Europe a capturé environ 30% du marché en 2024, soutenue par des systèmes de santé robustes et un fort accent sur la santé reproductive. L’Allemagne, la France et le Royaume-Uni ont enregistré plus de cycles de traitement en raison du retard de la planification familiale et de taux plus élevés de SOPK. Les programmes de santé publique ont encouragé les contrôles de fertilité précoces, soutenant les prescriptions de stimulants. Un accès plus large aux cliniques de fertilité et une surveillance structurée ont amélioré le succès des traitements. L’Europe du Sud et de l’Est a vu une demande plus élevée à mesure que les cliniques privées ont élargi leurs services et amélioré l’accessibilité financière.

Asie-Pacifique – ~22% de part de marché (2024)

L’Asie-Pacifique détenait près de 22% du marché en 2024, avec une croissance rapide due à l’augmentation des taux d’infertilité et aux changements de mode de vie. La Chine, l’Inde et le Japon ont mené l’adoption alors que les femmes urbaines recherchaient des évaluations précoces et des traitements fondés sur des preuves. L’expansion des chaînes de fertilité, les centres de tourisme médical et des tests hormonaux plus larges ont soutenu cette augmentation. L’accessibilité financière s’est améliorée à mesure que les cliniques locales proposaient des plans de stimulation rentables. Un accès plus large au diagnostic et une incidence croissante de SOPK ont renforcé la demande à long terme.

Amérique latine – ~6% de part de marché (2024)

L’Amérique latine représentait environ 6% du marché en 2024, soutenue par une meilleure sensibilisation à l’infertilité et des réseaux de cliniques plus larges. Le Brésil, le Mexique et l’Argentine ont enregistré une adoption plus élevée des traitements en raison de l’augmentation des consultations reproductives et des soins structurés. Les centres de fertilité privés ont offert des options de stimulation de l’ovulation abordables, rendant les soins plus accessibles. Les pressions économiques ont ralenti l’adoption dans certaines régions, mais l’expansion des diagnostics et l’augmentation des taux de SOPK ont aidé la région à gagner des parts.

Moyen-Orient & Afrique – ~4% de part de marché (2024)

La région du Moyen-Orient & Afrique détenait environ 4% du marché en 2024, avec une croissance progressive due à la demande croissante de services de fertilité. Les pays du Golfe ont investi dans des centres de reproduction avancés et ont attiré des patients transfrontaliers. Les programmes de sensibilisation ont amélioré le diagnostic précoce des problèmes d’ovulation, augmentant l’utilisation des stimulants. En Afrique, l’adoption est restée limitée en raison des coûts et des lacunes infrastructurelles, mais les cliniques urbaines ont élargi l’accès. L’augmentation des cas de SOPK et des options de consultation plus larges ont soutenu le potentiel de croissance à long terme.

Segmentation du marché :

Par type de médicament

- Citrate de Clomiphène

- Gonadotrophines

- Inhibiteurs de l’aromatase

- Gonadotrophine Chorionique Humaine (hCG)

Par Indication

- Syndrome des Ovaires Polykystiques (SOPK)

- Infertilité Inexpliquée

- Hypothalamique

- Aménorrhée

- Autres Causes

Par Utilisateur Final

- Cliniques de Fertilité

- Hôpitaux

- Utilisation à Domicile

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage Concurrentiel :

Le marché des stimulants de l’ovulation synthétiques comprend des acteurs majeurs tels que Merck KGaA, Ferring Pharmaceuticals, Novartis AG, Sanofi Aventis Ltd., Serum Institute Pvt. Ltd., Merck & Co. Inc., AstraZeneca plc, Organon & Co., EMD Serono, Inc., et Kosher Pharmaceuticals. Ces entreprises renforcent leur position en élargissant leurs portefeuilles de produits, en améliorant les formulations à base d’hormones, et en soutenant les protocoles d’induction de l’ovulation fondés sur des preuves utilisés dans les cliniques de fertilité. De nombreuses entreprises investissent dans la recherche pour affiner la précision des dosages, réduire les effets secondaires, et améliorer les taux de réussite pour les femmes atteintes de SOPK, d’infertilité inexpliquée, et de déséquilibre hormonal. Les partenariats stratégiques avec les centres de fertilité et les réseaux de diagnostic aident à élargir l’accès des patientes dans les régions développées et émergentes. L’amélioration continue des stimulants oraux et injectables, ainsi que l’expansion de la distribution mondiale, soutient une forte concurrence.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Merck KGaA

- Ferring Pharmaceuticals

- Novartis AG

- Sanofi Aventis Ltd.

- Serum Institute Pvt. Ltd.

- Merck & Co. Inc.

- AstraZeneca, plc

- Organon & Co.

- EMD Serono, Inc.

- Kosher Pharmaceuticals

Développements récents :

- En octobre 2025, EMD Serono a signé un accord avec le gouvernement américain pour offrir son portefeuille complet de thérapies FIV, y compris des stimulants de l’ovulation tels que Gonal‑F, Ovidrel et Cetrotide via la nouvelle plateforme d’achat direct TrumpRx.gov. Cette initiative permettra aux patients éligibles d’obtenir ces thérapies avec jusqu’à 84 % de réduction sur le prix catalogue.

- En mai 2025, Ferring Pharmaceuticals : Présentation des résultats de l’étude IRIS (dosage individualisé vs conventionnel de la follitropine delta) montrant une efficacité et une sécurité comparables et des taux de grossesse en cours/naissance vivante numériquement plus élevés pour la follitropine delta dans une population indienne de FIV ; les résultats ont été présentés à ASPIRE (ajoute des preuves cliniques du monde réel soutenant le portefeuille de follitropine-delta de Ferring).

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur Type de médicament, Indication, Utilisateur final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- La demande augmentera à mesure que les évaluations de l’infertilité augmenteront dans les régions émergentes et développées.

- Les cliniques adopteront des protocoles de stimulation plus personnalisés basés sur les profils hormonaux.

- Les outils numériques de suivi des cycles soutiendront une meilleure adhérence et une précision du dosage.

- L’accès aux services de fertilité s’étendra grâce à de nouveaux réseaux de cliniques et téléconsultations.

- Les formulations plus sûres avec moins d’effets secondaires gagneront une préférence clinique plus forte.

- Le diagnostic précoce du SOPK et des troubles hormonaux entraînera des volumes de traitement plus élevés.

- Les dispositifs de surveillance à domicile soutiendront les cycles de stimulation sélectionnés.

- Les partenariats entre les entreprises pharmaceutiques et les centres de reproduction renforceront la distribution.

- Les campagnes de sensibilisation encourageront des évaluations de santé reproductive plus précoces.

- La croissance restera forte à mesure que de plus en plus de femmes retardent la maternité et recherchent des soins de fertilité structurés.