Aperçu du Marché

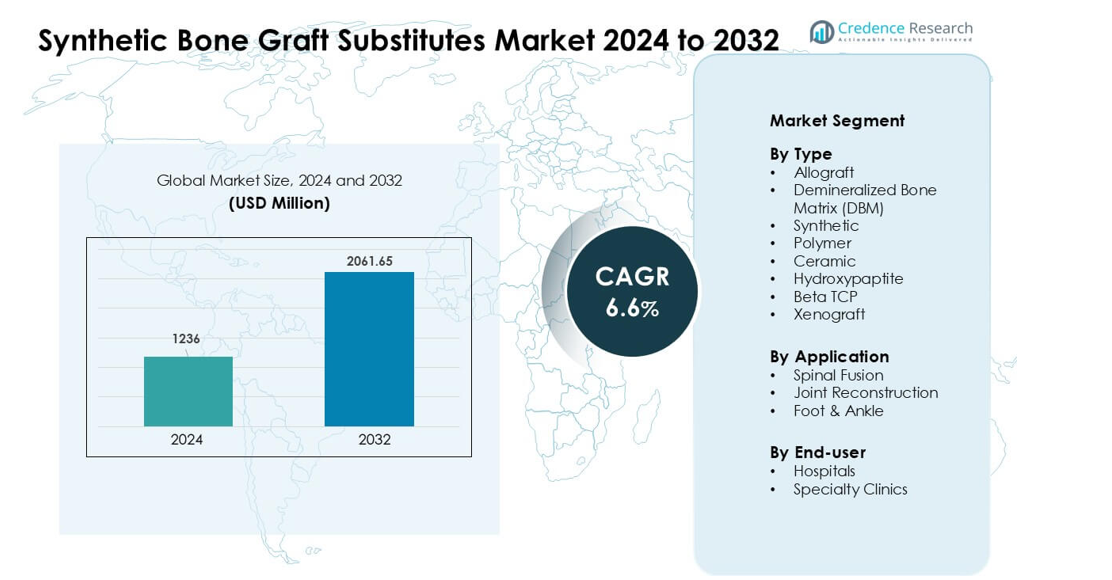

Le marché des substituts de greffe osseuse synthétique était évalué à 1236 millions USD en 2024 et devrait atteindre 2061,65 millions USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 6,6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

Taille du marché des substituts de greffe osseuse synthétique 2024

|

1236 millions USD |

| Marché des substituts de greffe osseuse synthétique, CAGR |

6,6% |

| Taille du marché des substituts de greffe osseuse synthétique 2032 |

2061,65 millions USD |

Les principaux acteurs du marché des substituts de greffe osseuse synthétique incluent Stryker, Smith & Nephew, Bioventus, Zimmer Biomet, MTF Biologics, Orthofix Holdings, Medtronic, SeaSpine, DePuy Synthes et AlloSource, chacun offrant des solutions avancées de greffes céramiques, polymères et hybrides. Ces entreprises renforcent le marché grâce à une innovation continue en biomatériaux, à l’expansion des applications cliniques et à des partenariats avec des prestataires de soins de santé majeurs. L’Amérique du Nord est apparue comme la région leader en 2024 avec une part de 38 %, stimulée par un volume élevé de procédures orthopédiques, une adoption rapide des substituts synthétiques et une forte présence de centres chirurgicaux spécialisés.

Aperçu du marché

- Le marché des substituts de greffes osseuses synthétiques était évalué à 1236 millions USD en 2024 et devrait atteindre 2061,65 millions USD d’ici 2032, avec un TCAC de 6,6 % pendant la période de prévision.

- La demande a augmenté car les chirurgiens préféraient les greffes synthétiques pour leur qualité prévisible et leurs risques d’infection réduits, le segment synthétique détenant la plus grande part en 2024.

- Les tendances incluent une utilisation plus large des céramiques bioactives, des hybrides polymère-céramique et des greffes imprimées en 3D offrant une meilleure intégration et une mise en forme spécifique au patient.

- La concurrence s’est intensifiée alors que les acteurs clés ont élargi leurs portefeuilles, amélioré la performance des biomatériaux et se sont associés à des hôpitaux pour soutenir les procédures avancées de reconstruction de la colonne vertébrale et des articulations.

- L’Amérique du Nord a dominé le marché avec une part de 38 % en 2024 en raison de volumes élevés de chirurgies orthopédiques, tandis que la fusion spinale est restée le segment d’application dominant à l’échelle mondiale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Type

Les greffes osseuses synthétiques ont dominé le segment de type en 2024 avec environ 38 % de part en raison d’une forte demande pour une qualité constante, une porosité contrôlée et un risque d’infection réduit. Les hôpitaux ont préféré les options synthétiques car elles éliminent les problèmes de site donneur liés aux allogreffes et xénogreffes. Les matériaux céramiques, y compris l’hydroxyapatite et le bêta-TCP, ont été utilisés régulièrement dans les réparations orthopédiques complexes, mais leur adoption est restée inférieure aux synthétiques car les chirurgiens recherchaient des profils de résorption plus rapides et de meilleures caractéristiques de manipulation. Les greffes polymères se sont développées dans les cas mini-invasifs, mais leur part est restée modeste en raison de performances limitées en charge.

- Par exemple, la ligne de greffes synthétiques Vitoss® est une solution de greffe osseuse populaire de Stryker Corporation, qui, selon un rapport de l’industrie de 2016, avait vu environ 425 000 implantations dans le monde à cette époque, reflétant une large acceptation parmi les hôpitaux et les chirurgiens pour les substituts osseux synthétiques.

Par Application

La fusion spinale a dominé le segment d’application en 2024 avec près de 54 % de part, en raison de l’augmentation des cas de dégénérescence spinale et des volumes chirurgicaux plus élevés chez les adultes plus âgés. Les chirurgiens ont utilisé des greffes synthétiques pour améliorer la stabilité de la fusion et réduire les complications liées à la récolte d’autogreffes. Les procédures de reconstruction articulaire ont montré une croissance régulière en raison de l’expansion des chirurgies de révision du genou et de la hanche, mais elles ont détenu une part plus petite que la fusion spinale car les procédures de fusion nécessitaient des volumes de greffe plus importants. La reconstruction du pied et de la cheville a progressé avec la demande due aux blessures sportives, bien que l’adoption soit restée inférieure en raison de nombres de procédures plus faibles.

- Par exemple, l’adoption de nouveaux substituts de greffes osseuses et de biologiques ostéoinductifs, tels que Infuse™ (protéine morphogénétique osseuse humaine recombinante-2 ou rhBMP-2), a été l’un des nombreux facteurs contributifs—aux côtés des techniques chirurgicales améliorées et d’une population vieillissante—derrière la charge procédurale croissante dans les chirurgies de fusion spinale dans le monde entier.

Par Utilisateur Final

Les hôpitaux ont détenu la part dominante en 2024 avec environ 61 %, soutenus par des volumes plus élevés de chirurgies orthopédiques, des techniques d’imagerie avancées et un accès plus large à des matériaux de greffe spécialisés. Les grands hôpitaux ont préféré les greffes synthétiques et céramiques car elles répondaient à des normes strictes de stérilité, de traçabilité et de réglementation. Les cliniques spécialisées ont élargi leur utilisation de substituts de greffe osseuse à mesure que les procédures orthopédiques ambulatoires augmentaient, mais leur part est restée inférieure à celle des hôpitaux en raison de stocks limités et de moins de cas de colonne vertébrale de haute complexité. La préférence croissante des patients pour des soins moins invasifs a aidé les cliniques à adopter des options à base de polymères, bien que les hôpitaux restent le principal utilisateur final.

Moteurs Clés de Croissance :

Augmentation des Volumes de Chirurgies Orthopédiques et Spinales

Le nombre croissant de cas mondiaux de fractures, de dégénérescence spinale et de troubles articulaires continue d’augmenter la demande de substituts de greffe osseuse synthétiques. De nombreux pays signalent des augmentations régulières des procédures de traumatologie et de colonne vertébrale en raison du vieillissement de la population et des taux d’accidents plus élevés. Les chirurgiens privilégient les greffes synthétiques car elles offrent une qualité prévisible, une résorption contrôlée et réduisent les préoccupations liées aux infections par rapport aux matériaux dérivés de donneurs. Le passage à la fusion spinale et à la reconstruction complexe ajoute un élan supplémentaire, car ces procédures nécessitent des solutions de greffe stables et performantes. L’accès élargi aux soins orthopédiques dans les régions émergentes renforce la croissance à long terme, en particulier là où les hôpitaux modernisent les blocs opératoires et adoptent des protocoles de greffe standardisés.

- Par exemple, la société NuVasive commercialise un substitut de greffe synthétique appelé AttraX putty, ce produit a été utilisé dans des procédures de fusion spinale et a été mis en avant dans une revue récente qui a documenté son succès lors d’un essai clinique impliquant 100 patients subissant une fusion postérolatérale.

Avantages par Rapport aux Allogreffes et Autogreffes Traditionnelles

Les substituts synthétiques gagnent rapidement en acceptation car ils répondent aux principales limitations liées aux autogreffes et allogreffes. La douleur au site du donneur, la disponibilité limitée de tissus et le risque de transmission de maladies encouragent les chirurgiens à choisir des options synthétiques avec une structure et un approvisionnement constants. Les avancées en ingénierie des matériaux, y compris les céramiques bioactives et les composites polymères, améliorent l’ostéoconductivité et la manipulation pendant la chirurgie. Cette fiabilité permet aux hôpitaux de rationaliser les stocks et de réduire les complications liées à la qualité variable des tissus de donneurs. La préférence croissante pour les procédures moins invasives soutient également l’adoption des greffes synthétiques, car ces matériaux s’adaptent bien à des incisions plus petites et à des placements ciblés sans nécessiter de étapes de préparation complexes.

- Par exemple, une revue systématique comparant les greffes synthétiques (hydroxyapatite, β‑TCP/HA, PMMA et matériaux ostéoconducteurs à base de polymères) par rapport aux autogreffes/allogreffes dans la fusion spinale a révélé que les greffes synthétiques évitent la morbidité du site donneur et éliminent le besoin de procédures de prélèvement, des avantages qui réduisent directement le risque pour le patient et simplifient la logistique chirurgicale.

Avancées en Biomatériaux et Impression 3D

Les améliorations rapides de la technologie des biomatériaux augmentent la performance et l’acceptation clinique des substituts de greffe synthétiques. De nouvelles céramiques poreuses, des polymères hybrides et des revêtements bioactifs améliorent la régénération osseuse, la résistance mécanique et la vitesse d’intégration. Les technologies d’impression 3D permettent désormais des formes de greffe spécifiques aux patients pour des défauts osseux complexes ou des chirurgies de révision, réduisant le temps opératoire et améliorant l’ajustement. Les fabricants développent de plus en plus de structures composites qui imitent l’os naturel, offrant une meilleure répartition des charges et une guérison plus rapide. Ces innovations soutiennent une utilisation clinique plus large dans les procédures de colonne vertébrale, de traumatologie et de reconstruction tout en encourageant les hôpitaux à passer à des systèmes de greffe avancés avec une plus grande prévisibilité et personnalisation.

Tendance clé & Opportunité :

Croissance des procédures orthopédiques mini-invasives

Les chirurgies mini-invasives de la colonne vertébrale et des articulations continuent de se développer, créant de fortes opportunités pour l’adoption de substituts de greffe synthétiques. Les chirurgiens préfèrent des matériaux légers, malléables et à résorption rapide qui passent par des points d’accès plus petits sans compromettre la stabilité. Les fabricants répondent en développant des granulés plus fins, des pâtes injectables et des hybrides polymère-céramique adaptés à une administration ciblée. À mesure que les centres orthopédiques ambulatoires augmentent le volume des procédures, les greffes synthétiques sont de plus en plus utilisées en raison d’un temps de préparation plus court, d’une qualité constante et d’un risque de contamination réduit. Cette tendance renforce la demande dans les domaines de la fusion vertébrale, de la réparation des blessures sportives et de la reconstruction pied-cheville, notamment là où une récupération plus rapide reste une priorité pour les patients.

- Par exemple, un récent rapport de l’industrie du marché a noté que le segment mondial des greffes osseuses injectables synthétiques, particulièrement adapté aux procédures mini-invasives et percutanées, avait une valeur de marché estimée à 630,98 millions USD en 2024. Un autre rapport a estimé que le marché total des substituts de greffes osseuses injectables (y compris les types naturels comme les allogreffes et le DBM) était évalué à une valeur beaucoup plus élevée de 2,74 milliards USD en 2024.

Adoption croissante dans les marchés de santé émergents

L’amélioration des infrastructures de santé en Asie-Pacifique, en Amérique latine et dans certaines parties du Moyen-Orient crée de nouvelles voies pour l’expansion du marché. Les hôpitaux des régions en développement investissent dans des équipements chirurgicaux avancés et des soins orthopédiques standardisés, encourageant une utilisation plus large des greffes synthétiques par rapport aux allogreffes limitées par les donneurs. L’augmentation des accidents de la route, le vieillissement de la population et l’élargissement de la couverture d’assurance augmentent les taux de chirurgie orthopédique et traumatologique. Les fabricants bénéficient d’une demande inexploitée pour des matériaux synthétiques rentables avec des performances prévisibles, en particulier les greffes céramiques qui offrent de fortes propriétés ostéoconductrices. Les programmes de formation pour les chirurgiens et les collaborations avec les distributeurs régionaux accélèrent encore l’adoption dans les marchés à forte croissance.

- Par exemple, dans la région Asie-Pacifique, qui est un marché émergent majeur, le marché des greffes et substituts osseux était estimé à 662,4 millions USD en 2024, reflétant une forte demande pour les substituts de greffe (synthétiques parmi eux) à mesure que les procédures orthopédiques augmentent.

Défi clé :

Coût élevé des matériaux de greffe synthétiques avancés

De nombreux biomatériaux avancés, y compris les céramiques composites et les hybrides polymère-céramique, restent coûteux pour les petits hôpitaux et les marchés émergents. Ces prix plus élevés limitent l’adoption par rapport aux allogreffes traditionnelles, qui semblent souvent plus abordables malgré leurs limitations. Les préoccupations liées aux coûts affectent également les centres ambulatoires qui doivent équilibrer la performance des matériaux avec les contraintes budgétaires. Les écarts de remboursement dans plusieurs pays ralentissent l’approvisionnement en substituts de greffe de qualité supérieure, obligeant les prestataires à se tourner vers des options plus anciennes ou de moindre qualité. Les fabricants sont sous pression pour réduire les prix tout en maintenant les normes de sécurité et de performance, créant des défis continus pour une pénétration mondiale plus large.

Preuves Cliniques à Long Terme Limitées dans Certaines Applications

Bien que les greffes synthétiques continuent de se développer rapidement, certains chirurgiens restent prudents en raison de données cliniques à long terme limitées dans les applications complexes supportant des charges. Les préoccupations concernent le moment de la résorption, la résistance mécanique et l’intégration à long terme par rapport aux autogreffes bien étudiées. Les variations des propriétés des matériaux entre les fabricants créent également des incohérences dans les résultats cliniques. Les organismes de réglementation exigent des preuves solides, prolongeant les délais d’approbation pour les biomatériaux de nouvelle génération. Ces lacunes ralentissent l’adoption dans les procédures à haut risque, en particulier les chirurgies de révision où les taux d’échec ont des conséquences plus importantes. Renforcer la recherche à long terme et les études post-commercialisation reste essentiel pour une confiance clinique plus large.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a occupé la position de leader en 2024 avec environ 38% de part, soutenue par un volume élevé de procédures orthopédiques, une forte adoption des matériaux de greffe synthétiques et une infrastructure chirurgicale avancée. Les États-Unis ont généré la plupart de la demande en raison de l’augmentation des cas de fusion spinale et de reconstruction articulaire, ainsi que de l’adoption rapide des greffes imprimées en 3D. Les hôpitaux de la région ont préféré les substituts synthétiques et céramiques pour leur qualité constante et leur risque réduit d’infection. Un remboursement favorable pour les procédures spinales et traumatiques a encore renforcé la croissance du marché, tandis que les innovations continues en biomatériaux ont encouragé les chirurgiens à passer des greffes dérivées de donneurs à des alternatives synthétiques plus prévisibles.

Europe

L’Europe représentait près de 29% de part en 2024, stimulée par la demande croissante de soins orthopédiques et une forte acceptation clinique des substituts de greffes à base de céramique et de polymère. L’Allemagne, la France et le Royaume-Uni ont mené l’adoption en raison de taux plus élevés de chirurgie de la colonne vertébrale et d’un accès plus large aux procédures orthopédiques mini-invasives. L’accent réglementaire strict de la région sur la sécurité et la traçabilité a soutenu la montée des matériaux synthétiques par rapport aux allogreffes. L’augmentation des investissements dans la recherche sur la régénération osseuse et la disponibilité plus large de formes de greffes personnalisables ont encore amélioré l’adoption. L’expansion des populations vieillissantes et l’augmentation des fractures liées à l’ostéoporose ont renforcé la demande régionale à long terme.

Asie-Pacifique

L’Asie-Pacifique a capturé environ 23% de part en 2024 et est restée la région à la croissance la plus rapide en raison de l’expansion rapide des soins de santé et de l’augmentation des taux de chirurgie orthopédique. La Chine, l’Inde et le Japon ont stimulé la demande alors que les hôpitaux amélioraient leurs capacités chirurgicales et adoptaient des greffes synthétiques pour pallier la disponibilité limitée de tissus de donneurs. L’augmentation des cas de traumatismes, l’expansion de la couverture d’assurance et un meilleur accès aux procédures de reconstruction de la colonne vertébrale et des articulations ont stimulé l’adoption. Les fabricants ont ciblé la région avec des options de greffes céramiques et hybrides rentables adaptées à divers contextes cliniques. Le tourisme médical croissant en Asie du Sud-Est a également contribué à l’augmentation des volumes de procédures et à une pénétration plus large du marché.

Amérique Latine

L’Amérique Latine détenait environ 6% de part en 2024, soutenue par l’expansion des services orthopédiques au Brésil, au Mexique et en Argentine. Les hôpitaux ont de plus en plus adopté des substituts synthétiques pour réduire les risques d’infection associés aux tissus de donneurs et améliorer la fiabilité de l’approvisionnement. L’augmentation des cas de fractures et de traumatismes dus aux accidents de la route a stimulé la demande, en particulier dans les centres urbains dotés d’installations chirurgicales avancées. Cependant, des processus de remboursement plus lents et des contraintes de coûts ont limité l’adoption de biomatériaux haut de gamme. L’augmentation des investissements dans les soins de santé privés et les programmes de formation des chirurgiens ont encouragé une pénétration régulière des greffes à base de céramique et de polymère dans les principales régions métropolitaines.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique représentait près de 4 % de part en 2024, stimulée par la demande croissante pour les procédures rachidiennes et traumatiques dans les pays du Golfe. Les investissements dans des centres orthopédiques avancés aux Émirats arabes unis, en Arabie saoudite et au Qatar ont soutenu une adoption plus large des substituts de greffe synthétiques. La disponibilité limitée de tissus de donneurs a également encouragé les hôpitaux à se tourner vers les céramiques et les polymères hybrides. En Afrique, l’adoption a progressé lentement en raison de contraintes budgétaires et d’un accès inégal aux soins chirurgicaux spécialisés. Cependant, l’urbanisation croissante et les améliorations progressives des infrastructures hospitalières ont soutenu une expansion progressive du marché dans certains pays.

Segmentations du marché :

Par type

- Allogreffe

- Matrice osseuse déminéralisée (DBM)

- Synthétique

- Polymère

- Céramique

- Hydroxyapatite

- Bêta TCP

- Xénogreffe

Par application

- Fusion vertébrale

- Reconstruction articulaire

- Pied & Cheville

Par utilisateur final

- Hôpitaux

- Cliniques spécialisées

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des substituts de greffe osseuse synthétique se caractérise par la participation active des principaux fabricants orthopédiques et de biomatériaux qui se concentrent sur l’innovation, la conformité réglementaire et la performance clinique. Des entreprises telles que Stryker, Smith & Nephew, Bioventus, Zimmer Biomet, MTF Biologics, Orthofix Holdings, Medtronic, SeaSpine, DePuy Synthes et AlloSource renforcent la concurrence grâce à de larges portefeuilles de produits incluant des céramiques, des composites polymères et des greffes hybrides avancées. De nombreux acteurs investissent massivement dans la recherche pour améliorer l’ostéoconductivité, le contrôle de la résorption et la résistance biomécanique, entraînant des mises à niveau constantes des solutions de fusion vertébrale et de reconstruction articulaire. Les partenariats stratégiques avec les hôpitaux et les institutions de recherche aident à valider les résultats cliniques et soutiennent une adoption plus large. Les fabricants s’étendent également dans les régions à forte croissance grâce à des réseaux de distribution localisés, des programmes de formation pour chirurgiens et des lignes de produits rentables. Les avancées continues dans les greffes imprimées en 3D et les implants personnalisés élèvent encore la concurrence, les entreprises se précipitant pour offrir des biomatériaux de nouvelle génération qui assurent une guérison prévisible, une intégration solide et des taux de complications réduits.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Stryker (États-Unis)

- Smith & Nephew plc (Royaume-Uni)

- Bioventus (États-Unis)

- Zimmer Biomet (États-Unis)

- MTF Biologics (États-Unis)

- Orthofix Holdings, Inc. (États-Unis)

- Medtronic PLC (Irlande)

- SeaSpine (États-Unis)

- DePuy Synthes Companies (Johnson & Johnson Services, Inc.) (États-Unis)

- AlloSource (États-Unis)

Développements Récents

- En mars 2025, Smith & Nephew plc (Royaume-Uni) a présenté des technologies avancées de reconstruction orthopédique (robotique, systèmes genou/hanche et outils de planification chirurgicale associés) à l’AAOS 2025 ; bien que cette annonce se concentre sur la reconstruction/robotique, elle signale un investissement continu de l’entreprise dans les écosystèmes chirurgicaux qui interagissent avec les greffes osseuses et les produits biologiques utilisés lors des procédures de reconstruction.

- En janvier 2025, Stryker (États-Unis) a annoncé un accord définitif pour vendre son activité d’implants rachidiens aux États-Unis (dans le cadre d’une refonte plus large du portefeuille) ; cette décision stratégique affecte la manière dont Stryker positionnera ses offres de colonne vertébrale et d’implants à l’avenir.

- En janvier 2025, Medtronic PLC a signé un accord de distribution exclusif de cinq ans avec Kuros Biosciences pour vendre MagnetOs, un substitut de greffe osseuse synthétique céramique, sur certains marchés rachidiens américains, élargissant ainsi son portefeuille de greffes synthétiques et tirant parti des taux de fusion plus élevés de MagnetOs par rapport à l’autogreffe lors des essais cliniques.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Application, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande de greffes synthétiques augmentera à mesure que les chirurgiens passeront des matériaux dérivés de donneurs.

- Les céramiques bioactives et les composites hybrides gagneront une plus large acceptation clinique.

- Les greffes imprimées en 3D et spécifiques aux patients deviendront plus courantes dans les reconstructions complexes.

- Les procédures orthopédiques mini-invasives augmenteront le besoin de formats de greffes moulables et injectables.

- Les avancées dans les biomatériaux régénératifs amélioreront l’intégration et raccourciront les temps de guérison.

- Les hôpitaux élargiront leur adoption en raison de performances prévisibles et d’une gestion simplifiée des stocks.

- Les marchés émergents verront une adoption plus rapide à mesure que l’infrastructure orthopédique s’améliore.

- Les entreprises investiront davantage dans des études cliniques à long terme pour renforcer l’approbation réglementaire.

- L’optimisation des prix et la production localisée amélioreront l’accessibilité dans les régions sensibles aux coûts.

- Les partenariats stratégiques entre fabricants et centres chirurgicaux accéléreront l’innovation et l’adoption.