Aperçu du Marché

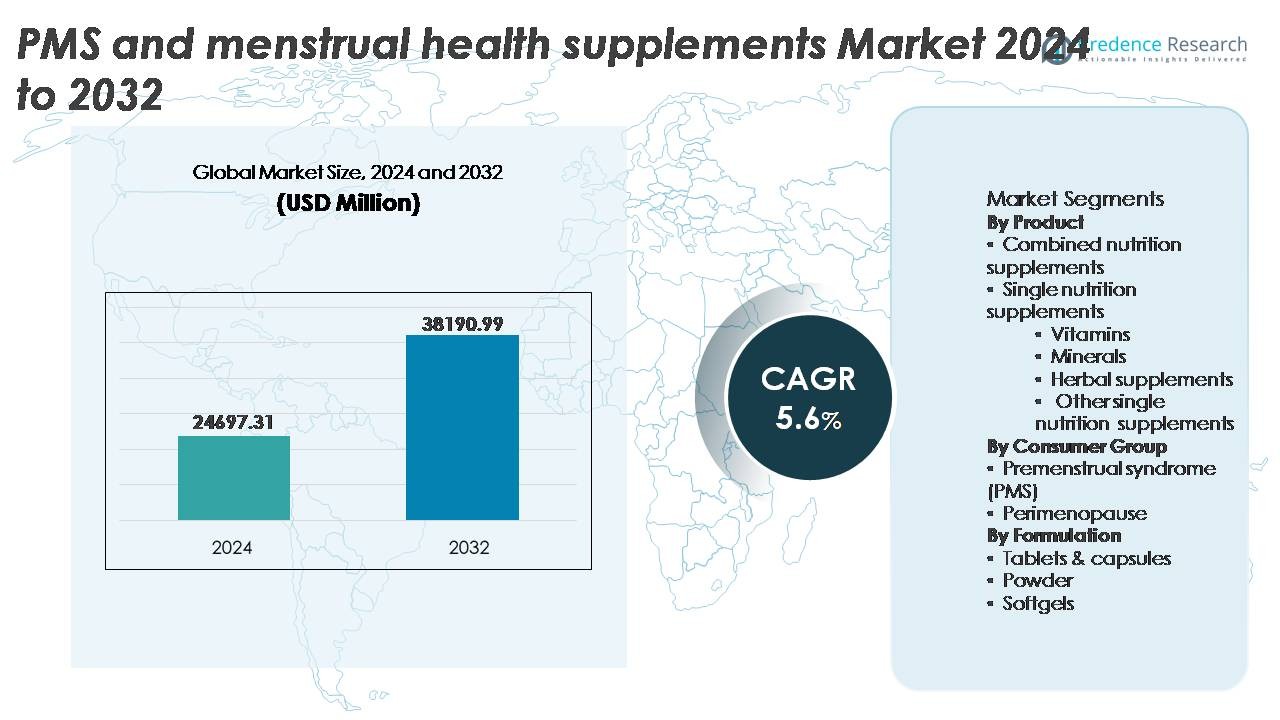

Le marché des compléments de santé pour le SPM et la santé menstruelle était évalué à 24 697,31 millions USD en 2024 et devrait atteindre 38 190,99 millions USD d’ici 2032, reflétant un TCAC de 5,6 % sur la période de prévision (2025-2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Compléments pour le SPM et la Santé Menstruelle 2024 |

24 697,31 millions USD |

| Marché des Compléments pour le SPM et la Santé Menstruelle, TCAC |

5,6% |

| Taille du Marché des Compléments pour le SPM et la Santé Menstruelle 2032 |

38 190,99 millions USD |

Le marché des compléments de santé pour le SPM et la santé menstruelle est façonné par un écosystème concurrentiel diversifié qui inclut des acteurs mondiaux établis et des marques spécialisées émergentes telles qu’Amway, Archer Daniels Midland, Country Life, CVS Health, DM Pharma, HealthBest, Herbalife International of America, Inc., InStrenghth, JS Health, et Looni. Ces entreprises rivalisent par des formulations différenciées, des ingrédients soutenus par des preuves, une forte présence au détail, et des stratégies d’engagement numérique centrées sur le consommateur. L’Amérique du Nord reste la région leader, avec environ 38 % de part de marché en raison de niveaux de sensibilisation élevés, de l’accès à des produits haut de gamme, et de l’adoption généralisée de plans de compléments personnalisés. L’Europe suit comme un contributeur clé, stimulée par la demande de formulations à étiquette propre et à base de plantes soutenues par des normes réglementaires strictes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des compléments de santé pour le SPM et la santé menstruelle était évalué à 24 697,31 millions USD en 2024 et devrait atteindre 38 190,99 millions USD d’ici 2032 avec un TCAC de 5,6 %.

- La sensibilisation croissante aux solutions naturelles et non pharmaceutiques pour le SPM et l’équilibre hormonal pousse les consommateurs à préférer les compléments nutritionnels combinés, qui détiennent actuellement la plus grande part du segment des produits.

- Les tendances favorisent la nutrition personnalisée, les formulations à base de plantes, et les modèles D2C par abonnement, avec des plateformes numériques de suivi des cycles renforçant l’engagement et les achats répétés parmi les jeunes générations.

- La concurrence sur le marché s’intensifie alors que les marques mondiales et les entreprises émergentes de bien-être féminin se concentrent sur les revendications d’étiquette propre, la validation clinique, et la transparence dans l’approvisionnement des ingrédients, tandis que les restrictions réglementaires sur les revendications de santé demeurent une contrainte.

- Régionalement, l’Amérique du Nord est en tête avec environ 38 % de part, suivie par l’Europe à 27 % et l’Asie-Pacifique à 24 %, soutenues par une pénétration croissante du commerce électronique et une demande croissante pour des formulations de compléments soutenues par des preuves.

Analyse de la Segmentation du Marché :

Par Produit :

Le marché des compléments alimentaires pour le syndrome prémenstruel (SPM) et la santé menstruelle est dominé par les compléments nutritionnels combinés, détenant la part dominante car les consommateurs préfèrent de plus en plus des mélanges holistiques traitant de multiples symptômes tels que les fluctuations de l’humeur, les ballonnements, la fatigue et les perturbations du sommeil. Ces formulations intègrent généralement des vitamines, du magnésium, des acides gras oméga, des extraits de plantes et des probiotiques, réduisant le besoin d’achats multiples et améliorant l’adhésion. Les compléments nutritionnels uniques tels que les vitamines, les minéraux et les solutions à base de plantes continuent de se développer, portés par les tendances de bien-être personnalisé ; cependant, la proposition de valeur des formulations ciblées à bénéfices multiples renforce la position dominante des compléments combinés dans les catégories de consommateurs grand public et premium.

- Par exemple, Nature’s Way produit un complément standardisé de Black Cohosh contenant 540 mg d’extrait de racine soutenu par un profilage HPLC clinique lot-à-lot, tandis que Gaia Herbs offre 2 250 mg d’extrait de curcuma biologique par portion, soutenu par une technologie de double extraction pour préserver les curcuminoïdes et les turmérones visant l’inconfort du SPM induit par l’inflammation.

Par groupe de consommateurs :

Dans la catégorie des groupes de consommateurs, le syndrome prémenstruel (SPM) représente le segment dominant, représentant la plus grande part en raison de sa forte prévalence chez les femmes en âge de procréer et de la sensibilisation croissante à la gestion des symptômes non pharmaceutiques. Les compléments pour le SPM répondent aux préoccupations telles que les crampes, l’irritabilité et le déséquilibre hormonal plus fréquemment signalés par rapport aux transitions périménopausiques. Pendant ce temps, le segment de la périménopause émerge comme une niche à forte croissance alimentée par une planification de la santé plus précoce et une demande d’alternatives naturelles de soutien hormonal, bien que son échelle de marché reste plus petite par rapport aux modèles de consommation axés sur le SPM dans les canaux de vente au détail et de commerce électronique.

- Par exemple, la société suisse Max Zeller Söhne AG a développé un extrait standardisé de Gattilier (Ze 440) contenant 20 mg d’extrait par comprimé pour son utilisation dans la formulation Prefemin®, qui a été étudiée dans des essais cliniques multicentriques pour gérer les symptômes du SPM.

Par formulation :

Les comprimés et capsules restent la formulation dominante dans les compléments pour le SPM et la santé menstruelle, portés par une durée de conservation prolongée, une précision de dosage, une portabilité et une familiarité établie des consommateurs. Ce format permet une livraison efficace pour les compositions combinées et à nutrition unique et soutient les innovations de capsules à étiquette propre et véganes. Les capsules molles continuent de gagner en popularité pour les extraits à base d’huile tels que l’onagre ou les oméga-3, tandis que les poudres séduisent les jeunes générations préférant les mélanges aromatisés et les boissons fonctionnelles. Malgré cette croissance, les comprimés et capsules conservent une part majoritaire car ils offrent une commodité de dosage constante et des avantages de coût de fabrication inférieurs à travers les marques de masse et spécialisées.

Principaux moteurs de croissance

Prise de conscience croissante des solutions non pharmaceutiques pour le soutien hormonal et menstruel

La prise de conscience mondiale croissante concernant les interventions naturelles et nutritionnelles pour l’équilibre hormonal et le soulagement des symptômes du SPM reste un catalyseur de croissance principal pour le marché des compléments pour la santé menstruelle et le SPM. Les consommateurs plus jeunes et soucieux de leur santé recherchent de plus en plus des alternatives qui réduisent la dépendance aux analgésiques ou aux thérapies hormonales sur ordonnance, en particulier pour les affections chroniques telles que le SPM récurrent et la dysménorrhée. Les plateformes d’éducation numérique, les campagnes de santé féminine et les consultations de télésanté ont élargi l’accès aux conseils d’experts, améliorant la compréhension des carences nutritionnelles associées à l’inconfort menstruel. Les stratégies marketing mettant l’accent sur des ingrédients à étiquette propre, à base de plantes et cliniquement validés renforcent davantage la transition des consommateurs des produits pharmaceutiques synthétiques. De plus, les détaillants et les marques spécialisées dans le bien-être féminin ont élargi la visibilité des produits grâce aux marchés en ligne, aux modèles d’abonnement et à la promotion de produits par des influenceurs. Ces développements contribuent collectivement à une forte dynamique d’adoption sur les marchés urbains et semi-urbains, alimentant l’expansion rapide des solutions naturelles et nutraceutiques pour la santé menstruelle.

- Par exemple, Pharmactive Biotech Products a introduit Affron® – un extrait de safran breveté offrant 28 mg par capsule standardisée à 5 % de lepticrosalides, soutenu par six essais cliniques évalués par des pairs démontrant des améliorations mesurables des symptômes émotionnels liés au SPM.

Nutrition personnalisée et supplémentation spécifique à la condition

Le passage croissant vers la nutrition personnalisée stimule les innovations de produits ciblés adaptés aux cycles hormonaux individuels, aux modes de vie et aux profils de carence. Les évaluations basées sur l’ADN, les tests du microbiome et le suivi des cycles via des applications permettent aux marques de compléments de concevoir des solutions qui répondent à des symptômes spécifiques tels que le déséquilibre de l’humeur, la rétention d’eau, la faible énergie ou l’irritabilité cognitive. Les packs de suppléments basés sur l’abonnement intégrés à des rappels numériques améliorent l’adhérence et la fidélisation des clients. De plus, les recommandations professionnelles de gynécologues, naturopathes et nutritionnistes soutiennent l’acceptation des formulations spécifiques à la condition dans le cadre de plans de santé préventifs. L’émergence de kits de soulagement du SPM, de suppléments synchronisés avec le cycle et de plans nutritionnels basés sur les phases reflète la demande croissante pour une personnalisation scientifiquement alignée. À mesure que les consommateurs accordent de plus en plus de valeur au bien-être de précision par rapport aux formulations génériques, les entreprises offrant des modèles de personnalisation basés sur des données gagnent un avantage concurrentiel grâce à l’efficacité perçue, la fidélité à la marque et le potentiel de tarification premium.

- Par exemple, la plateforme de personnalisation de compléments basée au Royaume-Uni, Vitl, utilise des tests ADN et sanguins à domicile pour formuler des recommandations personnalisées. Leur test ADN analyse de nombreux traits génétiques (environ 40, et non spécifiquement 28), tandis que les tests sanguins mesurent des biomarqueurs clés tels que les niveaux de vitamine D et de fer.

Expansion du commerce électronique et des marques de santé féminine en vente directe

Les modèles de distribution axés sur le commerce électronique contribuent de manière significative à la croissance du marché en améliorant l’accessibilité des produits et en permettant la différenciation des marques dans un paysage concurrentiel saturé. Les marques de compléments pour la santé des femmes exploitent les plateformes numériques pour offrir du contenu éducatif, des questionnaires sur les symptômes et des avantages d’abonnement qui créent un engagement personnalisé et des achats répétés. Les canaux de vente transfrontaliers facilitent également l’entrée de marques internationales sur les marchés émergents où les solutions pour le SPM restent sous-exploitées. Les tendances du commerce social, en particulier les démonstrations de produits menées par des influenceurs et la validation communautaire via les avis, accélèrent la conversion chez les jeunes générations. Les marques en vente directe réduisent la dépendance aux pharmacies traditionnelles et élargissent les portefeuilles de SKU sans limitations de vente au détail. De plus, les plateformes en ligne permettent une divulgation transparente de l’origine des ingrédients, de la validation clinique et des retours clients, des facteurs critiques pour établir la confiance dans les catégories de bien-être menstruel. Ces facteurs combinés amplifient le rôle du commerce électronique en tant que moteur de croissance dans l’adoption mondiale des compléments menstruels.

Tendances et opportunités clés

Validation clinique des ingrédients et formulations soutenues par des preuves

Une tendance notable du marché est la demande croissante pour des ingrédients cliniquement validés tels que le magnésium, l’extrait de gattilier, la vitamine B6, les probiotiques et les acides gras oméga, soutenus par des recherches sur la régulation hormonale, la modulation de l’inflammation et la stabilisation de l’humeur. Les marques mettent de plus en plus en avant les références aux essais cliniques, les concentrations standardisées des ingrédients et les tests effectués par des tiers dans leur communication produit. Ce changement crée des opportunités pour les fabricants qui investissent dans la R&D, l’alignement réglementaire et les allégations de santé fondées sur la science. Les recommandations professionnelles de la part des prestataires de soins de santé renforcent encore la crédibilité. Alors que les consommateurs privilégient une prise de décision éclairée, la différenciation basée sur des preuves offre un avantage concurrentiel fort, en particulier dans les segments de produits haut de gamme où la transparence et l’efficacité influencent le comportement d’achat.

· Par exemple, l’ingrédient de marque de Givaudan “Zanthosyn®” (astaxanthine) est produit à partir de microalgues Haematococcus pluvialis via un système photobioréacteur fermé, délivrant 12 mg d’astaxanthine par capsule avec une pureté vérifiée à ≥98% grâce à des tests HPLC, et a été évalué dans de nombreuses études cliniques examinant son impact sur les marqueurs oxydatifs liés à la fatigue du SPM.

Croissance des formulations à base de plantes, étiquetage propre et sans allergènes

L’adoption croissante de modes de vie véganes, conscients des allergènes et sans produits chimiques présente des opportunités substantielles pour les compléments de santé menstruelle à étiquetage propre. Les consommateurs rejettent de plus en plus les conservateurs artificiels, la gélatine, les colorants synthétiques et les additifs perturbateurs endocriniens. Le passage accéléré vers des ingrédients à base de plantes s’aligne sur des cadres de durabilité plus larges et des engagements d’approvisionnement éthique. Les allégations d’étiquetage propre telles que non-OGM, sans gluten, sans soja et sans sucre servent de différenciateurs à fort impact qui favorisent la fidélité à la marque. Cette tendance étend la pénétration du marché au-delà des utilisateurs principaux du SPM vers des segments de bien-être plus larges, y compris le fitness, le commerce de détail biologique et les consommateurs axés sur le mode de vie. Les fabricants qui adoptent des dérivés botaniques, des excipients naturels et des emballages biodégradables bénéficient de l’élan réglementaire en faveur de normes de produits respectueuses de l’environnement.

- Par exemple, le groupe Aenova propose sa ligne établie VegaGels® de gélules molles à base de plantes, utilisant une formulation à base de polysaccharides d’origine végétale (tels que l’amidon et les extraits d’algues) comme alternative à la gélatine d’origine bovine ou porcine.

Principaux Défis

Surveillance Réglementaire et Limitations des Allégations de Santé

La surveillance réglementaire entourant la catégorisation des compléments, les niveaux d’ingrédients autorisés et les allégations de santé représente un défi majeur pour les acteurs du marché. Les variations des cadres à travers les régions couvrant la classification alimentaire, thérapeutique ou nutraceutique compliquent la standardisation mondiale des produits et les délais d’approbation. Les restrictions sur les allégations liées à l’équilibre hormonal, au bien-être psychologique ou à la santé reproductive obligent les marques à investir dans une documentation approfondie, une validation clinique et des stratégies de communication conformes. Les petites marques émergentes font souvent face à des coûts de conformité élevés, des changements d’étiquetage et des barrières à l’entrée sur les marchés réglementés. La compréhension incohérente des consommateurs concernant la réglementation des compléments alimente également le scepticisme quant à la sécurité, au dosage et aux résultats, limitant le potentiel d’adoption sans initiatives éducatives solides.

Saturation du Marché et Barrières à la Différenciation dans un Paysage Hautement Concurrentiel

Le secteur des compléments pour la santé menstruelle et le SPM est de plus en plus saturé avec des entreprises nutraceutiques traditionnelles, des marques de pharmacie, des entrants à base de plantes et des startups numériques D2C, créant une concurrence intense et une pression sur les prix. De nombreuses formulations reposent sur des combinaisons d’ingrédients similaires tels que le magnésium, la vitamine B6 et les plantes, rendant la différenciation des produits difficile. Les consommateurs font face à une surcharge d’informations, entraînant une fatigue décisionnelle et une dépendance à la reconnaissance de la marque plutôt qu’au mérite clinique. De plus, les dépenses marketing élevées pour la visibilité sociale et les collaborations avec des influenceurs compressent les marges pour les nouveaux entrants. Pour surmonter les défis de saturation, les marques doivent se concentrer sur des formulations uniques, des mélanges propriétaires, des allégations cliniquement validées et une personnalisation facilitée par la technologie pour renforcer leur pertinence dans un marché en évolution rapide.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord occupe la position de leader sur le marché des compléments pour la santé menstruelle et le SPM, représentant environ 38 % de la part mondiale, soutenue par une forte sensibilisation des consommateurs, un pouvoir d’achat élevé et un accès à des produits de santé féminine cliniquement validés. Les États-Unis dominent la demande régionale avec une adoption croissante de plans de compléments personnalisés et de marques D2C basées sur l’abonnement. Les professionnels de la santé recommandent de plus en plus des interventions nutritionnelles pour compléter la gestion des symptômes du SPM et de la périménopause. Une pénétration étendue dans le commerce de détail à travers les pharmacies, les magasins de bien-être spécialisés et le commerce électronique renforce davantage la visibilité des produits. L’augmentation du plaidoyer autour de la santé hormonale et des programmes de bien-être en milieu de travail soutient l’élan à travers les canaux commerciaux à long terme.

Europe

L’Europe capte environ 27 % du marché des compléments pour la santé menstruelle et le SPM, stimulée par une gouvernance réglementaire stricte, des préférences des consommateurs pour des produits propres et une demande croissante pour des alternatives à base de plantes et non pharmaceutiques. Des pays comme l’Allemagne, le Royaume-Uni et la France mènent l’adoption du marché soutenue par des campagnes de sensibilisation promouvant l’éducation menstruelle et la supplémentation nutritionnelle. La population féminine vieillissante de la région alimente la demande pour des produits axés sur la périménopause, tandis que les plateformes émergentes de télésanté numérique facilitent l’accès aux conseils professionnels. L’accent réglementaire sur la transparence des ingrédients et la justification scientifique renforce la confiance des consommateurs, encourageant l’adoption de formulations soutenues cliniquement. L’expansion du commerce électronique et la distribution dirigée par les pharmacies continuent de façonner les stratégies concurrentielles.

Asie-Pacifique

L’Asie-Pacifique représente environ 24 % du marché et se positionne comme la région à la croissance la plus rapide grâce à l’expansion des bases de consommateurs de la classe moyenne, à l’urbanisation et à l’acceptation croissante des compléments de santé pour femmes. Des marchés comme la Chine, l’Inde, le Japon et la Corée du Sud montrent une ouverture croissante envers les solutions nutritionnelles pour le SPM et l’équilibre hormonal, soutenue par des changements culturels et la croissance du marché numérique. Les remèdes à base de plantes traditionnels intégrés dans les formulations de compléments modernes augmentent l’attrait des produits. La participation croissante des femmes dans la main-d’œuvre entraîne une priorité accrue pour la gestion du bien-être mental et physique. Bien que la consolidation des marques soit limitée, les entrants internationaux tirent parti du commerce électronique transfrontalier pour accélérer la pénétration régionale.

Amérique latine

L’Amérique latine représente environ 6 % du marché, avec une adoption influencée par les campagnes croissantes de sensibilisation à la santé des femmes et l’expansion des marques nutraceutiques liées aux produits pharmaceutiques. Le Brésil et le Mexique génèrent la majorité de la demande, soutenus par l’augmentation des revenus disponibles et l’amélioration de l’accès aux compléments de marque via les pharmacies en ligne et de détail. Les activités de fabrication locale s’étendent pour répondre à la demande de solutions SPM rentables. Cependant, les disparités économiques et la faible harmonisation réglementaire entre les pays créent des problèmes de sensibilité aux prix. La normalisation progressive des conversations sur le bien-être des femmes et l’émergence de campagnes de marketing influencées par des influenceurs devraient renforcer les opportunités de marché à long terme.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient environ 5 % du marché des compléments pour la santé menstruelle et le SPM, stimulée par des investissements progressifs dans les soins de santé et un accent croissant sur le bien-être préventif. Des marchés comme les Émirats arabes unis et l’Arabie saoudite montrent une adoption plus rapide attribuée à un positionnement de produit haut de gamme et à des recommandations basées sur des consultations médicales. Les initiatives de santé publique et la participation croissante des femmes dans la main-d’œuvre contribuent à l’acceptation croissante de la supplémentation nutritionnelle. Cependant, les barrières culturelles, les niveaux de sensibilisation plus bas et la variété limitée de produits dans les canaux de vente au détail traditionnels freinent une expansion généralisée. L’accès au commerce électronique et les niveaux d’éducation plus élevés parmi les jeunes consommateurs propulsent progressivement la demande pour des formulations cliniquement soutenues.

Segmentation du marché :

Par produit

- Compléments nutritionnels combinés

- Compléments nutritionnels uniques

- Vitamines

- Minéraux

- Compléments à base de plantes

- Autres compléments nutritionnels uniques

Par groupe de consommateurs

- Syndrome prémenstruel (SPM)

- Périménopause

Par formulation

- Comprimés & capsules

- Poudre

- Capsules molles

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des compléments de santé pour le SPM et la santé menstruelle présente un paysage concurrentiel défini par des entreprises nutraceutiques établies, des marques émergentes de santé féminine D2C, et des acteurs du bien-être soutenus par des entreprises pharmaceutiques se diversifiant dans les catégories de soutien hormonal. Les grandes marques mettent l’accent sur des formulations à étiquette propre, une validation clinique, et un positionnement différencié des ingrédients tels que l’extrait de gattilier, les mélanges de magnésium, les probiotiques, et les acides gras oméga pour renforcer les revendications d’efficacité. Les marques natives numériques exploitent les applications de suivi du cycle, les modèles d’abonnement, et les packs personnalisés pour générer des revenus récurrents et renforcer l’engagement des consommateurs. Pendant ce temps, les acteurs multinationaux étendent leur distribution via les pharmacies, les chaînes de détail, et les plateformes de commerce électronique pour consolider leur empreinte sur le marché. Les partenariats stratégiques avec les praticiens de la santé, les fournisseurs de télésanté, et les cliniques de fertilité sont de plus en plus utilisés pour instaurer la confiance et influencer les décisions d’achat. L’activité concurrentielle inclut également des investissements dans la R&D, la conformité réglementaire, et l’acquisition d’innovateurs de compléments de niche. À mesure que les attentes des consommateurs évoluent vers la transparence, la sécurité, et la personnalisation, les entreprises capables d’associer crédibilité scientifique et outils d’engagement numérique conservent un avantage concurrentiel clair.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- JS Health

- HealthBest

- InStrenghth

- DM Pharma

- CVS Health

- Archer Daniels Midland

- Looni

- Country Life

- Amway

- Herbalife International of America, Inc.

Développements récents

- En 2025, HealthBest propose un produit intitulé « Supplément alimentaire menstruel PMS-Best » axé sur les cycles menstruels et le soutien du SPM.

- En août 2022, Looni a lancé Balance Beam Mood Complex, un supplément de santé menstruelle végan qui inclut des ingrédients comme le 5-HTP, l’ashwagandha, la L-théanine et la vitamine B pour soutenir l’équilibre hormonal et des neurotransmetteurs, aidant à réduire les sautes d’humeur et l’irritation. Cela a aidé l’entreprise à élargir son offre de produits et à augmenter ses ventes.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le produit, le groupe de consommateurs, la formulation et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché adoptera de plus en plus des protocoles de suppléments personnalisés et synchronisés avec le cycle, alignés sur les schémas hormonaux individuels.

- Les formulations fondées sur des preuves avec des ingrédients étudiés cliniquement deviendront une priorité pour la confiance des consommateurs et la conformité réglementaire.

- Les produits à base de plantes, avec des étiquettes claires et sans allergènes, gagneront en popularité sur les canaux de vente au détail et de commerce électronique mondiaux.

- Les partenariats avec les plateformes de télésanté et les applications de santé numérique pour femmes élargiront les modèles de supplémentation guidée.

- Les marques intégreront des outils d’évaluation pilotés par l’IA pour recommander des régimes de suppléments personnalisés et suivre l’amélioration des symptômes.

- Les combinaisons fonctionnelles soutenant l’humeur, le sommeil, la santé intestinale et l’inflammation stimuleront l’innovation polyvalente.

- La collaboration croissante avec les gynécologues et les nutritionnistes augmentera l’approbation clinique et l’adoption.

- La durabilité des emballages et les formats de livraison recyclables influenceront les décisions d’achat des consommateurs soucieux de l’environnement.

- L’expansion dans les catégories de bien-être périménopausique et reproductif diversifiera la demande de produits au-delà des solutions axées sur le SPM.

- Le commerce électronique transfrontalier et la mondialisation des marques de bien-être féminin accéléreront l’accessibilité et la pénétration du marché.