Aperçu du Marché

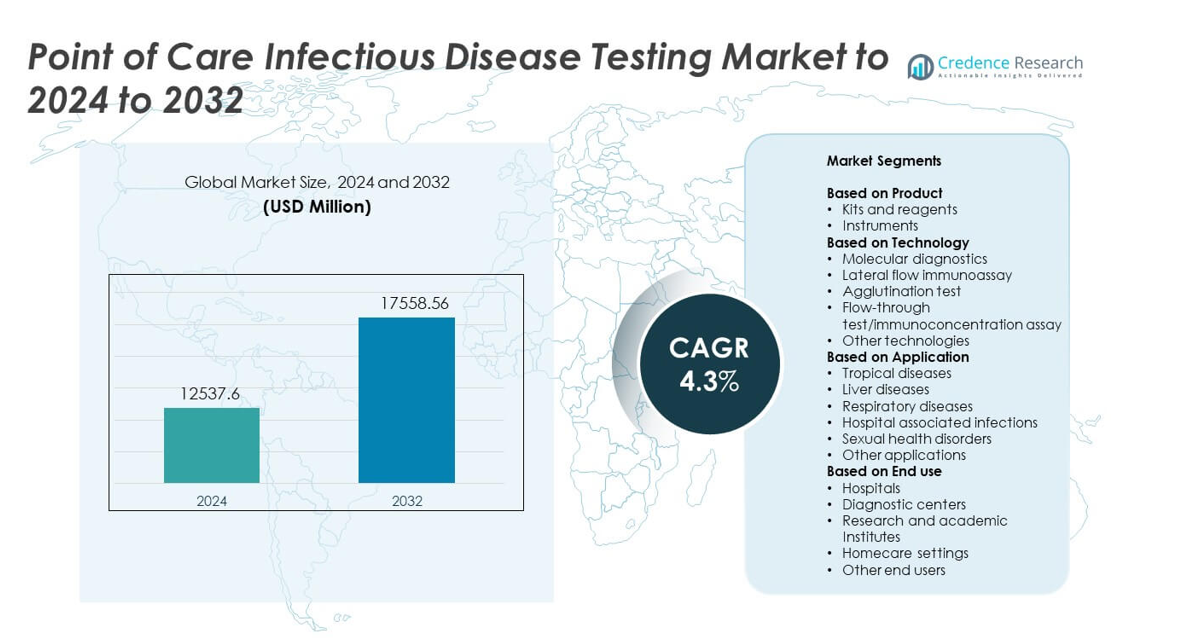

La taille du marché des tests de dépistage des maladies infectieuses au point de service était évaluée à 12 537,6 millions USD en 2024 et devrait atteindre 17 558,56 millions USD d’ici 2032, avec un TCAC de 4,3 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Tests de Dépistage des Maladies Infectieuses au Point de Service 2024 |

12 537,6 millions USD |

| Marché des Tests de Dépistage des Maladies Infectieuses au Point de Service, TCAC |

14,3% |

| Taille du Marché des Tests de Dépistage des Maladies Infectieuses au Point de Service 2032 |

17 558,56 millions USD |

Le marché des tests de dépistage des maladies infectieuses au point de service est façonné par des acteurs de premier plan tels qu’Abbott Laboratories, F. Hoffmann-La Roche, Becton, Dickinson and Company, Danaher Corporation, Siemens Healthineers, Bio-Rad Laboratories, Biomerieux, QuidelOrtho Corporation, Chembio Diagnostics, Trinity Biotech, Trivitron Healthcare, Cardinal Health et OJ-Bio. Ces entreprises rivalisent grâce à des plateformes moléculaires rapides, des immunoessais avancés et des menus de tests élargis qui soutiennent la détection précoce dans des environnements décentralisés. L’Amérique du Nord a émergé comme la région leader en 2024 avec une part de 38,5 %, soutenue par une forte adoption des diagnostics rapides, des systèmes de santé établis et une innovation continue des produits dans les environnements de soins cliniques et communautaires.

Aperçus du Marché

- Le marché des tests de dépistage des maladies infectieuses au point de service a atteint 12 537,6 millions USD en 2024 et devrait atteindre 17 558,56 millions USD d’ici 2032, enregistrant un TCAC de 4,3 %.

• La croissance du marché est stimulée par l’augmentation des cas de maladies infectieuses et une forte demande pour des tests rapides et décentralisés, les kits et réactifs représentant environ 62 % de part en 2024.

• Les principales tendances incluent l’adoption rapide des tests multiplex, la connectivité numérique et l’expansion des diagnostics à domicile dans les principaux pays.

• La concurrence reste forte alors que les fabricants mondiaux se concentrent sur des plateformes moléculaires avancées, des immunoessais améliorés et des menus de tests élargis adaptés à l’utilisation au point de service.

• L’Amérique du Nord a dominé le marché avec 38,5 % de part en 2024, tandis que l’Europe représentait 27,4 % et l’Asie-Pacifique détenait 24,1 %, reflétant l’augmentation des programmes de dépistage et l’amélioration de l’accès au diagnostic dans les régions.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Produit

Les kits et réactifs ont détenu la part dominante en 2024 avec environ 62 % du marché. La forte demande provenait des tests rapides de maladies infectieuses dans les cliniques, les salles d’urgence et les environnements éloignés. Ces consommables soutiennent des tests fréquents pour la grippe, le COVID-19, le VIH et d’autres infections aiguës. L’adoption forte reflète également une sensibilité améliorée et une facilité d’utilisation, ce qui aide les cliniciens à prendre des décisions rapides. Les instruments ont connu une croissance régulière grâce aux améliorations des systèmes moléculaires au point de service, mais les kits et réactifs sont restés le choix préféré pour un dépistage rapide et une disponibilité large des tests.

- Par exemple, Abbott Laboratories a fabriqué 50 000 tests ID NOW COVID-19 par jour au début de 2020. À la mi-avril 2020, l’entreprise avait expédié plus de 1 700 000 de ces tests rapides aux États-Unis.

Par Technologie

L’immunodosage à flux latéral a dominé ce segment en 2024 avec près de 48 % de part. La technologie a gagné en popularité car elle offre un délai d’exécution rapide, un coût faible et une utilisation simple dans des environnements décentralisés. Une forte utilisation dans les tests rapides pour le paludisme, la dengue, la grippe et le COVID-19 a soutenu cette avance. Les diagnostics moléculaires se sont développés à mesure que la précision s’améliorait et que des plateformes PCR compactes entraient sur le marché, mais les tests à flux latéral sont restés dominants en raison de leur large distribution et de leurs besoins de formation minimaux. Leur portabilité et leur capacité à fournir des résultats en quelques minutes ont continué à stimuler l’adoption.

- Par exemple, SD Biosensor a rejoint un accord mondial pour les tests rapides d’antigènes en 2020. Cela a aidé à planifier la fourniture de 120 000 000 de tests rapides pour les pays à revenu faible et intermédiaire.

Par Application

Les maladies respiratoires ont représenté la plus grande part en 2024 avec environ 41 %. L’incidence élevée de la grippe, du VRS et les besoins persistants de tests COVID-19 ont maintenu une demande forte. Les systèmes de santé ont compté sur des outils rapides au point de soins pour trier les patients et réduire la charge hospitalière pendant les saisons de pointe. Le segment a grandi avec l’apparition de nouveaux panneaux respiratoires multiplex offrant une identification plus rapide de multiples agents pathogènes. D’autres domaines clés comme les maladies tropicales et les troubles de la santé sexuelle se sont également développés, mais les tests respiratoires ont maintenu leur leadership en raison du volume élevé de tests et de la demande clinique tout au long de l’année.

Principaux moteurs de croissance

Augmentation de la charge des maladies infectieuses

La hausse des cas d’infections respiratoires, tropicales et sexuellement transmissibles continue d’augmenter la demande de tests dans les cliniques communautaires et les hôpitaux. Les prestataires de soins de santé comptent sur des outils rapides pour accélérer le diagnostic et réduire la transmission. Les plateformes au point de soins aident à gérer les épidémies et soutiennent un traitement précoce, ce qui renforce l’adoption. Une fréquence de tests plus élevée et des programmes de dépistage plus larges stimulent également l’expansion du marché.

- Par exemple, les tests rapides GeneXpert de Cepheid ont été achetés pour des programmes nationaux de SARS-CoV-2. Un accord canadien couvrait jusqu’à 1 200 000 tests rapides GeneXpert pour le déploiement.

Transition vers des diagnostics décentralisés et rapides

Les systèmes de santé préfèrent désormais des tests rapides, proches du patient, pour réduire les délais liés aux laboratoires centraux. Un délai d’exécution rapide soutient un meilleur triage et des décisions cliniques dans les contextes d’urgence et de soins primaires. Les dispositifs portables et les kits faciles à utiliser aident à élargir l’accès dans les régions rurales et à ressources limitées. Ce changement favorise la croissance du marché à mesure que les prestataires intègrent des flux de travail plus rapides dans les soins de routine.

- Par exemple, Quidel a rapporté une base installée croissante d’analyseurs Sofia en 2022. L’entreprise a révélé plus de 76 000 placements d’instruments Sofia à travers les sites de soins dans le monde, d’ici 2022.

Avancées dans les plateformes moléculaires et d’immunodosage

Les nouveaux systèmes PCR compacts et les immunodosages améliorés augmentent la précision et la sensibilité pour la détection des maladies infectieuses. Les mises à niveau technologiques permettent la détection de multiples agents pathogènes en un seul test et réduisent le temps de manipulation pour les opérateurs. Ces innovations aident à répondre aux besoins des maladies aiguës et chroniques. Une disponibilité plus large de plateformes haute performance encourage une adoption plus large dans les hôpitaux et les cliniques au point de soins.

Tendances clés et opportunités

Expansion des panneaux de tests multiplex

Les panneaux multiplex permettent la détection simultanée de plusieurs agents pathogènes, ce qui améliore la clarté diagnostique lors d’infections complexes ou chevauchantes. Ces panneaux soutiennent des décisions de traitement plus rapides et réduisent l’utilisation inutile d’antibiotiques. Leur adoption augmente à mesure que les prestataires de soins de santé recherchent des outils efficaces pour les infections respiratoires, gastro-intestinales et sexuellement transmissibles. L’investissement croissant dans le développement de tests avancés renforce cette tendance.

- Par exemple, BioFire Diagnostics propose des panneaux respiratoires multiplex sur ses systèmes FilmArray. Le panneau RP2.1-EZ détecte 19 cibles respiratoires en un seul test automatisé.

Croissance des modèles de tests à domicile et à distance

La demande pour les kits d’autotest augmente à mesure que les patients recherchent la commodité et la réduction des visites cliniques. L’amélioration des rapports numériques et des plateformes de test connectées aux smartphones soutient la surveillance à distance et les soins de suivi. Cette tendance ouvre de fortes opportunités commerciales dans les canaux de vente au détail et de commerce électronique. L’acceptation plus large des diagnostics à domicile étend la portée des tests de maladies infectieuses au point de soins.

- Par exemple, Cue Health a élargi l’utilisation à domicile et au point de soins de ses analyseurs compacts. Début 2022, Cue a expédié environ 72 000 analyseurs en un trimestre, contribuant à un total de plus de 235 000 analyseurs cumulés expédiés à la fin du premier trimestre 2022.

Intégration de la connectivité numérique et des outils de données

Les dispositifs connectés au point de soins aident à automatiser l’enregistrement des résultats et à améliorer les systèmes de surveillance lors des épidémies. Les solutions liées au cloud soutiennent le rapport en temps réel pour la surveillance des maladies infectieuses. Ces outils améliorent la précision et réduisent les erreurs manuelles dans les environnements de soins. L’adoption croissante de la santé numérique crée de nouvelles opportunités pour des écosystèmes de diagnostic intégrés.

Défis clés

Précision variable des tests dans des environnements décentralisés

Des variations de performance peuvent survenir lorsque les tests sont utilisés en dehors des environnements de laboratoire contrôlés. Les erreurs de l’opérateur, les facteurs environnementaux et la formation limitée peuvent réduire la précision. Ces problèmes affectent la confiance clinique et ralentissent l’adoption dans certaines régions. Aborder la standardisation et améliorer l’utilisabilité des dispositifs restent essentiels pour surmonter cet obstacle.

Barrières de coût et lacunes dans le remboursement

Les coûts élevés des systèmes moléculaires au point de soins limitent l’adoption parmi les petites cliniques et les marchés à faible revenu. Les incohérences de remboursement créent d’autres défis pour les tests de routine. L’allocation budgétaire limitée dans les établissements de santé publics restreint l’acquisition de plateformes avancées. Des solutions rentables et des politiques de remboursement élargies sont nécessaires pour soutenir la croissance à long terme.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a détenu la plus grande part en 2024 avec environ 38,5% du marché. La région a bénéficié d’une infrastructure de santé solide, de technologies de diagnostic avancées et d’une adoption élevée des plateformes moléculaires au point de soins. Les tests fréquents pour les infections respiratoires, sexuellement transmissibles et associées aux hôpitaux ont soutenu une expansion constante du marché. Les systèmes de remboursement favorables et les approbations réglementaires solides ont aidé les entreprises à introduire de nouveaux produits de test rapide dans les cliniques et les services d’urgence. L’intégration croissante des dispositifs de diagnostic connectés et la sensibilisation élevée à la détection précoce ont en outre soutenu le leadership régional.

Europe

L’Europe représentait près de 27,4 % du marché en 2024, soutenue par de solides programmes de dépistage gouvernementaux et une adoption clinique large des tests rapides de maladies infectieuses. La demande a augmenté dans les hôpitaux et les centres de soins primaires alors que les prestataires se concentraient sur le diagnostic précoce pour réduire la propagation des maladies. Les réglementations promouvant des normes de test de haute qualité ont encouragé l’adoption de plateformes basées sur la biologie moléculaire et les immunoessais. La hausse des cas d’infections respiratoires et de résistance antimicrobienne a renforcé le besoin de solutions rapides au point de service. La numérisation continue des flux de travail diagnostiques a encore renforcé la position du marché de la région.

Asie-Pacifique

L’Asie-Pacifique a capturé environ 24,1 % de part de marché en 2024, stimulée par une forte prévalence des maladies infectieuses et des investissements croissants dans la santé dans les économies émergentes. Les pays d’Asie du Sud-Est et d’Asie du Sud ont augmenté l’approvisionnement en tests rapides pour la dengue, le paludisme et les infections respiratoires. L’expansion des réseaux de diagnostic et l’adoption croissante des tests décentralisés ont soutenu une forte croissance du marché. La région a également bénéficié de la présence de fabricants locaux offrant des kits rentables. Un accent accru sur la détection précoce, ainsi que des initiatives de surveillance des maladies menées par le gouvernement, ont continué à stimuler la demande dans divers contextes de soins.

Amérique latine

L’Amérique latine détenait une part estimée à 6,3 % en 2024 alors que les systèmes de santé élargissaient l’accès aux tests rapides pour les maladies tropicales et à transmission vectorielle. La sensibilisation croissante au diagnostic précoce pour la dengue, le Zika et les infections respiratoires a soutenu l’adoption du marché. Les agences de santé publique ont augmenté la distribution de kits de point de service à faible coût dans les régions rurales et mal desservies. L’adoption de plateformes moléculaires est restée plus lente en raison de contraintes budgétaires, mais la demande pour les tests à flux latéral est restée forte. Le renforcement des programmes de surveillance des maladies et l’amélioration des infrastructures au niveau des cliniques ont continué à stimuler le développement du marché.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentaient environ 3,7 % du marché en 2024, en raison de l’incidence élevée de maladies infectieuses telles que le paludisme, la tuberculose et le VIH. La région s’appuyait fortement sur des tests rapides abordables en raison de la capacité limitée des laboratoires dans de nombreux pays. Les initiatives internationales de santé ont soutenu un accès plus large aux solutions de point de service dans les zones reculées. L’adoption de plateformes moléculaires avancées a progressivement augmenté dans les centres urbains disposant de meilleures ressources. L’augmentation des investissements dans les programmes de santé publique et l’amélioration de la portée diagnostique ont contribué à une croissance régionale stable.

Segmentation du marché :

Par produit

- Kits et réactifs

- Instruments

Par technologie

- Diagnostics moléculaires

- Immunoessai à flux latéral

- Test d’agglutination

- Test de flux continu/essai d’immunoconcentration

- Autres technologies

Par application

- Maladies tropicales

- Maladies du foie

- Maladies respiratoires

- Infections associées aux hôpitaux

- Troubles de la santé sexuelle

- Autres applications

Par utilisation finale

- Hôpitaux

- Centres de diagnostic

- Instituts de recherche et universitaires

- Soins à domicile

- Autres utilisateurs finaux

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des tests de diagnostic des maladies infectieuses au point de soin comprend des entreprises telles que QuidelOrtho Corporation, Trivitron Healthcare, Bio-Rad Laboratories, OJ-Bio, Siemens Healthineers, Chembio Diagnostics, Danaher Corporation, Trinity Biotech, Becton, Dickinson and Company, Cardinal Health, Biomerieux, Abbott Laboratories, et F. Hoffmann-La Roche. Le marché montre une forte concurrence alors que les fabricants se concentrent sur des plateformes de diagnostic rapides, précises et portables conçues pour les soins décentralisés. Les entreprises investissent dans les technologies moléculaires et immunoessais pour améliorer la sensibilité et réduire les délais d’exécution. De nombreux acteurs élargissent également les fonctionnalités de connectivité numérique qui soutiennent le partage de données en temps réel et le suivi des épidémies. La différenciation des produits dépend de plus en plus de la facilité d’utilisation, de l’étendue du menu de tests et de la capacité à fonctionner dans des environnements à faibles ressources. Les partenariats stratégiques avec les hôpitaux, les agences de santé publique et les programmes de santé mondiaux renforcent l’accès au marché, tandis que les approbations réglementaires continues permettent une introduction plus rapide de solutions de test avancées dans divers contextes cliniques.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- QuidelOrtho Corporation

- Trivitron Healthcare

- Bio-Rad Laboratories

- OJ-Bio

- Siemens Healthineers

- Chembio Diagnostics

- Danaher Corporation

- Trinity Biotech

- Becton, Dickinson and Company

- Cardinal Health

- Biomerieux

- Abbott Laboratories

- Hoffmann-La Roche

Développements Récents

- En 2025, bioMérieux a lancé les tests VETFIRE 6 CAP/5 CAP PCR sur la plateforme SPOTFIRE pour les pathogènes respiratoires équins, apportant le diagnostic syndromique des maladies infectieuses aux environnements vétérinaires de soins de proximité.

- En 2025, Bio-Rad a reçu un certificat de gestion de la qualité EU IVDR permettant le marquage CE-IVDR de 40 produits de contrôle de qualité moléculaire des maladies infectieuses Exact Diagnostics.

- En 2022, Siemens Healthineers a introduit le test antigénique rapide CLINITEST COVID-19 + Influenza pour une utilisation en point de soins, fournissant des résultats en environ 15 minutes.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Technologie, Application, Utilisation Finale et Géographie. Il détaille les principaux acteurs du marché, offrant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché s’étendra à mesure que les prestataires de soins de santé augmenteront leur dépendance aux tests rapides décentralisés.

- Les plateformes moléculaires de point de soins seront adoptées plus largement en raison de leur plus grande précision.

- Les dosages multiplex deviendront la norme pour détecter plusieurs pathogènes en un seul test.

- Les tests de maladies infectieuses à domicile se développeront avec une meilleure connectivité numérique.

- L’interprétation diagnostique pilotée par l’IA soutiendra des résultats plus rapides et plus fiables.

- Les économies émergentes stimuleront la demande grâce à des programmes de santé publique renforcés.

- Les dispositifs portables et fonctionnant sur batterie verront une utilisation croissante dans les régions éloignées.

- L’intégration avec les dossiers de santé électroniques améliorera la surveillance des épidémies.

- Les fabricants se concentreront sur le développement de kits rentables pour le dépistage à haut volume.

- Les innovations dans la sensibilité des immunoessais amélioreront les capacités de détection précoce.