Aperçu du Marché

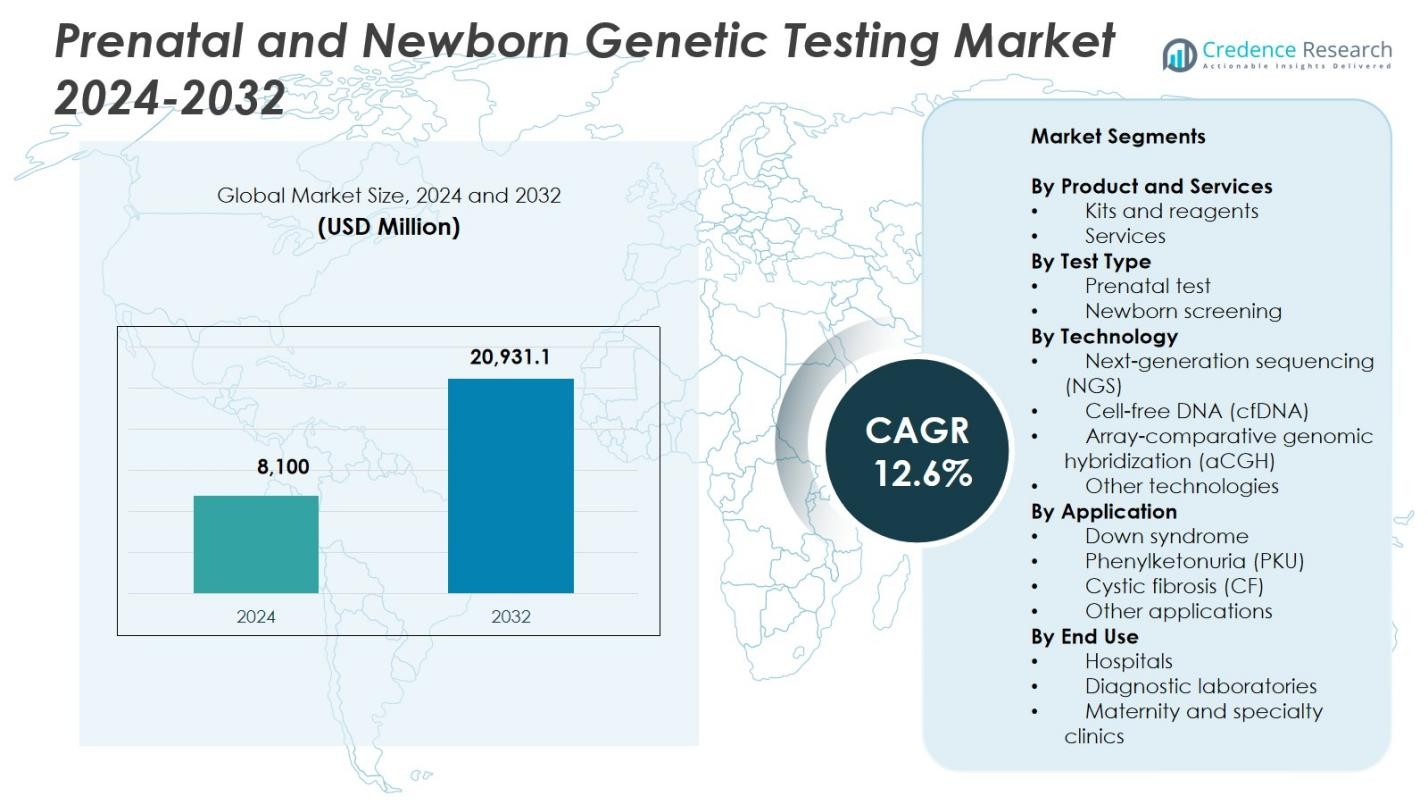

La taille du marché des tests génétiques prénatals et néonatals était évaluée à 8 100 millions USD en 2024 et devrait atteindre 20 931,1 millions USD d’ici 2032, avec un TCAC de 12,6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Tests Génétiques Prénatals et Néonatals 2024 |

8 100 millions USD |

| Marché des Tests Génétiques Prénatals et Néonatals, TCAC |

12,6% |

| Taille du Marché des Tests Génétiques Prénatals et Néonatals 2032 |

20 931,1 millions USD |

Le marché des tests génétiques prénatals et néonatals comprend des acteurs de premier plan tels qu’Illumina, Agilent, Eurofins, BGI Group, Fulgent Genetics, BillionToOne, Centogene, Genes2Me, Genelab (Clevergene) et Aetna, tous contribuant aux avancées dans les tests cfDNA, les plateformes de séquençage et les panels de dépistage néonatal. Ces entreprises continuent d’élargir leurs capacités technologiques et de renforcer les réseaux de services mondiaux pour répondre à la demande clinique croissante. L’Amérique du Nord a dominé le marché des tests génétiques prénatals et néonatals avec une part de 41,6 % en 2024, soutenue par une forte adoption du NIPT et une infrastructure génomique robuste, tandis que l’Europe et la région Asie-Pacifique ont suivi en tant que régions majeures avec une intégration croissante de solutions avancées de tests prénatals et néonatals.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des tests génétiques prénatals et néonatals a atteint 8 100 millions USD en 2024 et atteindra 20 931,1 millions USD avec un TCAC de 12,6 % jusqu’en 2032.

- La croissance du marché est stimulée par l’adoption croissante du NIPT, l’incidence croissante des troubles génétiques et une forte demande pour l’évaluation précoce des risques, les services détenant une part de segment de 61,4 %.

- Les tendances clés incluent l’expansion rapide des tests basés sur le cfDNA, une adoption plus large du dépistage des porteurs et l’intégration de l’interprétation génomique assistée par l’IA dans les flux de travail cliniques.

- Des acteurs de premier plan tels qu’Illumina, Eurofins, Agilent, BGI Group et Fulgent Genetics renforcent leur présence sur le marché grâce à l’innovation technologique, aux partenariats et à l’élargissement des portefeuilles de dépistage néonatal.

- L’Amérique du Nord a dominé avec une part régionale de 41,6 %, suivie de l’Europe à 29,4 % et de l’Asie-Pacifique à 22,8 %, tandis que des régions comme l’Amérique latine et le Moyen-Orient & Afrique montrent une demande croissante malgré des contraintes d’infrastructure et d’accessibilité.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Produit & Services :

Le marché des tests génétiques prénatals et néonatals montre une forte dominance des services, qui représentaient 61,4 % de part en 2024, stimulée par l’adoption croissante de tests diagnostiques avancés fournis par les laboratoires cliniques et les réseaux hospitaliers. Bien que les kits et réactifs continuent de gagner en popularité pour les flux de travail décentralisés, les modèles basés sur les services se développent plus rapidement en raison de la demande accrue pour des tests non invasifs, des délais d’exécution rapides et un conseil génétique intégré. La montée des plateformes génomiques à haut débit et l’élargissement du soutien au remboursement accélèrent encore l’utilisation des services, positionnant ce segment comme le principal contributeur de revenus sur les marchés développés et émergents.

- Par exemple, Labcorp propose MaterniT 21 PLUS, un test prénatal non invasif utilisant le séquençage massivement parallèle pour analyser les régions chromosomiques pour les trisomies 21, 18, 13, les aneuploïdies des chromosomes sexuels et certaines microdélétions, avec des résultats généralement en 3 à 5 jours.

Par type de test :

Le segment des tests prénatals a dominé le marché des tests génétiques prénatals et néonatals avec 58,7 % de part en 2024, soutenu par la préférence croissante pour les tests prénatals non invasifs (NIPT), la détection précoce des anomalies chromosomiques et l’augmentation de l’âge maternel dans le monde entier. L’amélioration de la précision de la détection des aneuploïdies fœtales et l’élargissement des directives cliniques recommandant le dépistage prénatal renforcent la croissance du segment. Le dépistage néonatal reste essentiel pour l’identification des troubles métaboliques et génétiques, mais les tests prénatals continuent de dominer en raison des avancées technologiques, de l’acceptation clinique plus large et du passage croissant vers une évaluation précoce des risques pour guider les décisions de gestion de la grossesse.

- Par exemple, Natera a lancé Fetal Focus en août 2025, un dépistage NIPT des fœtus pour des conditions héréditaires comme la fibrose kystique via l’analyse du sang maternel. Les premières données de l’essai EXPAND (n=101) ont montré une sensibilité de 91 %, détectant tous les 5 cas de variants homozygotes.

Par technologie :

Le segment de la technologie ADN libre circulant (cfDNA) a dominé le marché des tests génétiques prénatals et néonatals avec 46,3 % de part en 2024, propulsé par sa haute sensibilité, sa nature non invasive et sa capacité à détecter avec précision les anomalies chromosomiques fœtales à partir du sang maternel. L’adoption rapide du cfDNA reflète la confiance des cliniciens, l’élargissement de la couverture de remboursement et la disponibilité croissante de panels NIPT avancés. Le séquençage de nouvelle génération (NGS) montre également une forte croissance en raison de son utilité dans le diagnostic des maladies rares et le profilage génomique élargi. Cependant, le cfDNA reste le choix principal en raison de la sécurité des patients, du risque procédural minimal et de la forte performance clinique à travers des populations diverses.

Principaux moteurs de croissance

Adoption croissante des tests prénatals non invasifs (NIPT)

La préférence mondiale croissante pour les tests prénatals non invasifs accélère considérablement la croissance du marché des tests génétiques prénatals et néonatals. Le NIPT permet une détection précoce et très précise des anomalies chromosomiques en utilisant le sang maternel, éliminant les risques associés aux procédures invasives. La sensibilisation croissante parmi les futurs parents, l’amélioration de la sensibilité des tests et la disponibilité plus large des plateformes basées sur le cfDNA continuent d’augmenter la demande. Les prestataires de soins de santé intègrent de plus en plus le NIPT dans les soins prénatals de routine, et l’élargissement de la couverture de remboursement renforce l’adoption à la fois dans les régions développées et émergentes, alimentant une expansion continue du marché.

- Par exemple, Natera a introduit un test NIPT RhD fœtal basé sur l’ADNc pour aider les médecins OB/GYN face à une pénurie nationale de thérapie par immunoglobuline anti-Rho(D).

Augmentation de l’Incidence des Troubles Génétiques et Congénitaux

Les cas croissants d’anomalies chromosomiques, de troubles métaboliques et de conditions héréditaires contribuent fortement à la croissance du marché. L’augmentation de l’âge maternel, les facteurs de risque environnementaux et les changements de mode de vie à l’échelle mondiale ont accru la prévalence des troubles génétiques fœtaux, stimulant le besoin de technologies de détection précoce. Les gouvernements et les organismes de santé promeuvent des programmes de dépistage néonatal dans le cadre des politiques de santé nationales, élargissant ainsi l’accès aux tests. Les améliorations continues des technologies génomiques, associées à l’impulsion clinique pour un diagnostic et une intervention précoces, renforcent la demande de solutions complètes de tests génétiques prénatals et néonatals.

- Par exemple, le Prequel Prenatal Screen de Myriad Genetics avec la technologie AMPLIFY permet d’obtenir des résultats fiables de tests prénatals non invasifs dès huit semaines de gestation.

Progrès dans les Technologies Génomiques et la Précision des Tests

L’innovation technologique joue un rôle central dans l’expansion du marché des tests génétiques prénatals et néonatals. Le séquençage à haut débit, les tests d’ADNc raffinés, les pipelines bioinformatiques améliorés et les plateformes de microarray avancées améliorent la précision, la rapidité et la fiabilité clinique des tests. Ces innovations permettent aux cliniciens de détecter un spectre plus large d’anomalies génétiques avec une plus grande précision. L’intégration de l’analyse pilotée par l’IA et de l’automatisation réduit également le temps de traitement et la complexité opérationnelle, permettant aux laboratoires de gérer des volumes de tests plus élevés. À mesure que la technologie devient plus accessible et rentable, l’adoption s’accélère dans les écosystèmes de santé du monde entier.

Tendances Clés & Opportunités

Transition Croissante Vers des Soins Personnalisés Mère-Fœtus

Une tendance significative qui façonne le marché est le passage vers des modèles de soins personnalisés guidés par la génomique. Les futurs parents recherchent de plus en plus des évaluations de risque personnalisées, incitant les prestataires à adopter un dépistage élargi des porteurs, des panels de gènes ciblés et un profilage intégré de la santé maternelle. Ce changement ouvre des opportunités pour les entreprises offrant des diagnostics de précision et des outils d’interprétation génomique activés par l’IA. Avec les systèmes de santé priorisant la gestion individualisée de la grossesse, la demande augmente pour des tests offrant des informations complètes, non seulement pour les troubles chromosomiques mais aussi pour les prédispositions héréditaires influençant la santé à long terme du nouveau-né.

- Par exemple, le CentoScreen de CENTOGENE propose un dépistage élargi des porteurs avec une couverture ≥99% de 332 gènes pour les maladies autosomiques récessives et liées à l’X, offert en formats solo, pairé ou duo pour évaluer les couples avant ou pendant la grossesse.

Expansion des Programmes de Dépistage dans les Marchés Émergents

Les économies émergentes présentent des opportunités de croissance substantielles à mesure que les gouvernements renforcent l’infrastructure de santé publique et mettent en œuvre des programmes nationaux de dépistage prénatal et néonatal. L’augmentation de la couverture d’assurance, la hausse des dépenses de santé et l’amélioration des réseaux de laboratoires de diagnostic soutiennent un accès plus large aux tests génétiques avancés. Les entreprises qui s’étendent en Asie-Pacifique, en Amérique latine et au Moyen-Orient bénéficient d’une prise de conscience croissante de la santé mère-fœtus et de taux de natalité en hausse. Les collaborations stratégiques, la fabrication localisée et les offres de tests abordables accélèrent encore l’adoption, positionnant ces régions comme des marchés à fort potentiel pour une expansion à long terme.

- Par exemple, MGI Tech s’est associé à Genos Médica au Mexique pour déployer le séquenceur génétique ultra-haut débit DNBSEQ-T7 et le système automatisé de préparation d’échantillons MGISP-960, permettant des flux de travail plus rapides pour les tests génétiques face à la demande croissante de diagnostics de maladies héréditaires.

Principaux Défis

Coûts Élevés des Tests et Accessibilité Limitée au Remboursement

Malgré les progrès technologiques, les barrières de coût restent un défi majeur sur le marché des tests génétiques prénatals et néonatals. Les prix élevés des tests NIPT, des tests basés sur le séquençage, et des panels spécialisés de dépistage néonatal limitent souvent l’adoption dans les régions avec des structures de remboursement insuffisantes. De nombreux systèmes de santé classent encore les tests génétiques avancés comme optionnels, créant des charges financières pour les familles. Le financement limité dans les marchés en développement restreint encore l’adoption. Aborder l’accessibilité financière, élargir la couverture d’assurance, et introduire des modèles de tarification échelonnée sont cruciaux pour débloquer une pénétration plus large du marché.

Préoccupations Éthiques, Juridiques et de Confidentialité des Données

Les considérations éthiques, les complexités réglementaires, et les préoccupations de confidentialité des données continuent de freiner la croissance du marché. Les tests génétiques soulèvent des questions sensibles concernant le consentement éclairé, l’utilisation potentielle abusive des informations génétiques, et la prise de décision prénatale. La variabilité des cadres réglementaires mondiaux complique la conformité pour les fournisseurs de tests, en particulier en ce qui concerne le stockage des données génomiques et le transfert de données transfrontaliers. L’appréhension du public concernant la discrimination génétique affecte également l’adoption. Renforcer les lignes directrices éthiques, améliorer la transparence, et mettre en œuvre des systèmes de gestion des données sécurisés sont essentiels pour répondre à ces préoccupations et maintenir la confiance dans les services de tests génétiques.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des tests génétiques prénatals et néonatals avec une part de 41,6% en 2024, grâce à une forte adoption des tests NIPT, une infrastructure génomique avancée, et des dépenses de santé élevées. La région bénéficie de la disponibilité généralisée des tests cfDNA, d’une couverture d’assurance robuste, et de la présence de grands acteurs de l’industrie offrant des technologies de séquençage de pointe. L’expansion des mandats de dépistage néonatal aux États-Unis et au Canada renforce encore la demande. L’accent croissant sur le diagnostic précoce, l’innovation continue des produits, et la sensibilisation croissante des futurs parents continuent de positionner l’Amérique du Nord comme le principal contributeur de revenus tout au long de la période de prévision.

Europe

L’Europe représentait une part de 29,4% en 2024, soutenue par des programmes de dépistage prénatal bien établis, des politiques gouvernementales solides, et une intégration rapide des tests génomiques dans les soins de maternité. Des pays comme l’Allemagne, la France, et le Royaume-Uni montrent une forte adoption des tests NIPT grâce à des cadres de remboursement favorables et des recommandations de lignes directrices cliniques. L’expansion des initiatives nationales de dépistage néonatal et l’investissement dans la médecine génomique stimulent encore la croissance du marché. L’augmentation des collaborations en R&D, l’harmonisation réglementaire sous l’IVDR, et la demande croissante pour des flux de travail de séquençage avancés renforcent le rôle croissant de l’Europe dans la structuration de l’adoption clinique à travers la région.

Asie-Pacifique

L’Asie-Pacifique détenait 22,8 % de part en 2024, émergeant comme la région à la croissance la plus rapide en raison de l’augmentation des taux de natalité, de la hausse des dépenses de santé et d’une prise de conscience croissante des troubles génétiques. La Chine, l’Inde, le Japon et la Corée du Sud montrent une adoption rapide du NIPT et du dépistage néonatal à mesure que l’infrastructure de santé se renforce et que l’accessibilité des tests s’améliore. Les initiatives génomiques soutenues par le gouvernement et les partenariats public-privé accélèrent la pénétration technologique. L’expansion des réseaux de laboratoires, l’augmentation de l’âge maternel et l’introduction de solutions de séquençage rentables positionnent l’Asie-Pacifique comme un marché à forte croissance avec un potentiel significatif à long terme pour les fournisseurs de tests génétiques prénatals et néonatals.

Amérique latine

L’Amérique latine a capturé 4,1 % de part en 2024, avec une expansion stimulée par l’amélioration de l’accès aux soins de santé, une prise de conscience croissante du diagnostic génétique précoce et l’intégration progressive des programmes de dépistage néonatal. Le Brésil, le Mexique et l’Argentine mènent l’adoption, soutenus par une disponibilité croissante des services de diagnostic moléculaire et des collaborations avec des entreprises de tests internationales. Les contraintes économiques limitent l’adoption généralisée des NIPT avancés, mais la demande continue d’augmenter à mesure que les modèles de tests abordables et les réseaux de laboratoires décentralisés s’étendent. Les efforts gouvernementaux pour renforcer les programmes de santé maternelle et infantile améliorent encore la trajectoire de croissance de la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait 2,1 % de part en 2024, reflétant un marché en développement mais en expansion régulière. La croissance est soutenue par des investissements croissants dans la modernisation des soins de santé, une prévalence accrue des troubles héréditaires et une demande accrue pour le dépistage prénatal avancé dans des pays tels que les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud. L’accès limité aux remboursements et une infrastructure diagnostique inégale restent des défis ; cependant, l’expansion des réseaux de soins de santé privés et les partenariats avec des entreprises génomiques mondiales améliorent l’accès à des tests de haute qualité. Une prise de conscience croissante de la détection précoce des risques génétiques continue d’accélérer l’adoption dans toute la région.

Segmentations du marché :

Par produits et services

- Kits et réactifs

- Services

Par type de test

- Test prénatal

- Dépistage néonatal

Par technologie

- Séquençage de nouvelle génération (NGS)

- ADN libre circulant (cfDNA)

- Hybridation génomique comparative sur puce (aCGH)

- Autres technologies

Par application

- Syndrome de Down

- Phénylcétonurie (PCU)

- Mucoviscidose (CF)

- Autres applications

Par utilisation finale

- Hôpitaux

- Laboratoires de diagnostic

- Cliniques de maternité et spécialisées

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient et Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des tests génétiques prénatals et néonatals est défini par la présence d’acteurs clés tels qu’Illumina, Agilent, Eurofins, BGI Group, Fulgent Genetics, BillionToOne, Centogene, Genes2Me, Genelab (Clevergene) et Aetna. Ces entreprises renforcent la croissance du marché grâce à une innovation technologique continue, des portefeuilles de tests diversifiés et des stratégies d’expansion mondiale. Les entreprises leaders privilégient les avancées dans le NIPT basé sur l’ADNc, les plateformes de séquençage à haut débit et les panels de dépistage néonatal élargis pour répondre à la demande clinique croissante. Les partenariats stratégiques avec les hôpitaux, les laboratoires de diagnostic et les institutions de recherche améliorent la pénétration du marché, tandis que les acquisitions soutiennent l’intégration des portefeuilles et l’expansion régionale. Les entreprises investissent de plus en plus dans la bioinformatique assistée par l’IA, les systèmes de rapport rapide et les solutions de test rentables pour améliorer la précision et l’accessibilité. L’accent croissant sur la conformité réglementaire et les certifications de qualité façonne également la concurrence, alors que les entreprises visent à s’aligner sur les normes cliniques en évolution. Le marché reste dynamique, avec une différenciation axée sur l’innovation et une expansion des services guidant le positionnement à long terme.

Analyse des acteurs clés

- Genes2Me

- Centogene

- Eurofins

- Genelab (Clevergene)

- Illumina

- BillionToOne

- Aetna

- Agilent

- Fulgent Genetics

- BGI Group

Développements récents

- En mars 2025, LaCAR MDx Technologies a acquis la division de dépistage néonatal de Baebies, Inc. aux États-Unis, élargissant son portefeuille de dépistage incluant la détection des maladies de stockage lysosomal.

- En août 2025, Sidra Medicine s’est associé à BeginNGS pour lancer un programme de recherche sur le dépistage néonatal basé sur le génome, visant à détecter des centaines de troubles génétiques traitables à la naissance.

- En novembre 2025, Myriad Genetics, Inc. a présenté des données mises à jour lors de la conférence annuelle de la NSGC mettant en avant les améliorations de ses tests de dépistage prénatal et de porteur, y compris le FirstGene™ Prenatal Screen et le Prequel® Prenatal Screen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le produit et le service, le type de test, la technologie, l’application, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- L’adoption du marché s’accélérera à mesure que le NIPT deviendra une composante standard des soins prénatals de routine dans les systèmes de santé mondiaux.

- Les avancées dans l’analyse de l’ADNc élargiront la précision des tests, permettant la détection d’une gamme plus large d’anomalies génétiques fœtales.

- Les programmes de dépistage néonatal continueront de s’élargir, stimulés par les mandats gouvernementaux et l’accent croissant sur les résultats de santé en début de vie.

- L’intégration de l’IA et de la bioinformatique améliorera la vitesse d’interprétation et réduira les erreurs de diagnostic dans les ensembles de données génomiques complexes.

- Des offres de tests abordables élargiront l’accès dans les marchés émergents, soutenant une pénétration régionale plus rapide.

- Les panels néonatals basés sur le séquençage gagneront en importance à mesure que les prestataires de soins de santé privilégieront la détection précoce des troubles métaboliques et génétiques rares.

- Les partenariats entre les entreprises de diagnostic et les hôpitaux s’intensifieront pour renforcer la prestation de services et le délai d’exécution.

- Les cadres réglementaires évolueront pour soutenir la standardisation des tests, l’assurance qualité et la gestion éthique des données.

- La demande de soins materno-fœtaux personnalisés augmentera, stimulée par des modèles d’évaluation des risques individualisés.

- La consolidation par fusions et acquisitions augmentera à mesure que les entreprises chercheront à intégrer des technologies et à se développer à l’échelle mondiale.