Aperçu du marché des tracteurs autonomes :

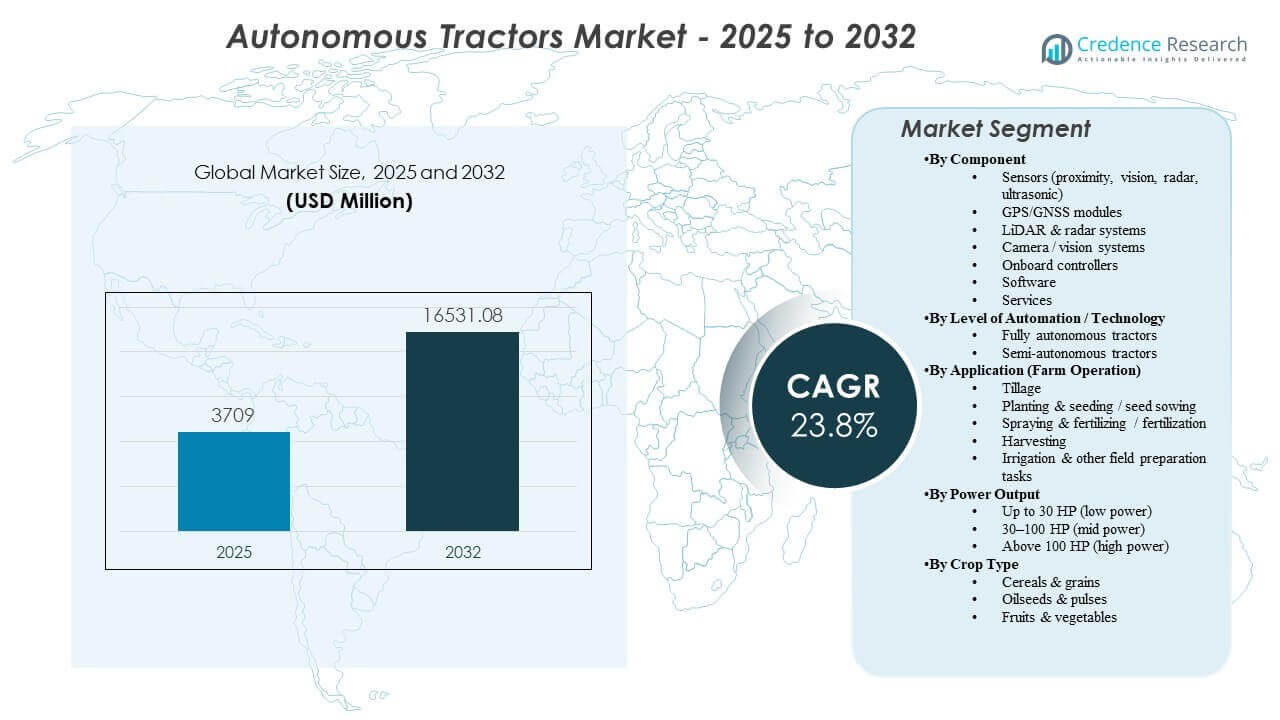

La taille du marché mondial des tracteurs autonomes était estimée à 3709 millions USD en 2025 et devrait atteindre 16531,08 millions USD d’ici 2032, avec un TCAC de 23,8 % de 2025 à 2032. La demande est renforcée par les contraintes de main-d’œuvre agricole et le besoin de réaliser des opérations de terrain sensibles au temps avec une plus grande cohérence, encourageant l’adoption de l’autonomie supervisée, des kits de rétrofit et des plateformes de tracteurs prêtes pour l’autonomie. L’expansion des écosystèmes de précision agricole, l’amélioration de la connectivité dans les fermes et la commercialisation menée par les OEM via les réseaux de concessionnaires soutiennent également un déploiement plus large à travers plusieurs tailles de fermes et systèmes de cultures.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des tracteurs autonomes 2025 |

3709 millions USD |

| Marché des tracteurs autonomes, TCAC |

23,8% |

| Taille du marché des tracteurs autonomes 2032 |

16531,08 millions USD |

Tendances et perspectives clés du marché

- L’Asie-Pacifique représentait la plus grande part régionale de 44,6 % en 2025, soutenue par l’accélération de la mécanisation et l’adoption croissante des chaînes d’outils de précision agricole.

- Les systèmes semi-autonomes détenaient une part de 66,8 % en 2025, reflétant un confort à court terme plus fort avec l’autonomie supervisée et une intégration plus facile dans les flux de travail agricoles actuels.

- Les modules GPS/GNSS ont dominé le mix des composants avec une part de 35,4 % en 2025, car la précision du positionnement reste fondamentale pour la navigation répétable et la performance des outils.

- Le travail du sol représentait une part de 37,2 % en 2025, car le travail de traction en ligne droite est parmi les opérations les plus prêtes pour l’automatisation pour les premiers déploiements.

- Le marché devrait atteindre 16531,08 millions USD d’ici 2032 à partir de 3709 millions USD en 2025, reflétant une montée en puissance rapide des cas d’utilisation de l’autonomie dans les opérations de terrain.

Analyse des segments

L’adoption progresse à travers un chemin pratique qui privilégie les retours mesurables et la fiabilité opérationnelle. Les fermes commencent généralement par des capacités d’autonomie qui réduisent la charge de travail de l’opérateur et prolongent les heures de fonctionnement pendant les périodes critiques, puis élargissent les fonctionnalités une fois la performance prouvée dans l’utilisation quotidienne. Les stratégies de déploiement basées sur le rétrofit élargissent également la base adressable en permettant aux flottes de tracteurs existantes d’acquérir des fonctionnalités d’autonomie sans remplacement complet de la plateforme. Ces dynamiques renforcent la demande pour des piles de positionnement, de détection et de logiciels qui fournissent des résultats répétables dans des conditions de champ variables.

Le développement technologique oriente également les critères d’achat vers des systèmes intégrés plutôt que des fonctionnalités autonomes. Les acheteurs évaluent de plus en plus les ensembles d’autonomie en fonction de la performance de bout en bout, y compris la stabilité de la navigation, la gestion des obstacles, la supervision à distance, la couverture de service et l’intégration des flux de données avec les plateformes agricoles de précision existantes. À mesure que davantage d’opérations adoptent la coordination multi-machines et les flux de travail numériques standardisés, l’interopérabilité avec les systèmes de guidage, la télématique et les analyses agronomiques devient un facteur de différenciation plus fort. Cela soutient la croissance des logiciels et des services parallèlement aux taux d’attachement du matériel.

Par Composant Insights

Les modules GPS/GNSS représentaient la plus grande part de 35,4% en 2025. La précision de positionnement est une exigence fondamentale pour des chemins de guidage répétables, un contrôle de chevauchement des outils cohérent et une exécution fiable dans les flux de travail de labour, de plantation et de pulvérisation. Les systèmes GNSS s’intègrent également facilement dans les écosystèmes agricoles de précision établis, favorisant un déploiement plus rapide et une acceptation par les opérateurs. À mesure que les flottes s’agrandissent, la standardisation du matériel de positionnement simplifie l’étalonnage, réduit la variabilité entre les machines et améliore l’efficacité du service.

Par Niveau d’Automatisation / Insights Technologiques

Semi-autonome représentait la plus grande part de 66,8% en 2025. Les exploitations agricoles adoptent l’autonomie supervisée comme une voie à moindre friction qui offre des avantages en termes de productivité de la main-d’œuvre tout en maintenant une supervision humaine pour les cas limites et les considérations de sécurité. Les ensembles de fonctionnalités semi-autonomes peuvent être déployés plus tôt dans les pratiques opérationnelles existantes et les modèles de support des concessionnaires. La catégorie bénéficie également d’options de rétrofit qui réduisent les barrières de capital et accélèrent le retour sur investissement des flottes installées.

Par Application (Exploitation Agricole) Insights

Le Labour représentait la plus grande part de 37,2% en 2025. Le labour est souvent la première opération à être mise à l’échelle car les itinéraires sont relativement prévisibles et la performance peut être validée par des résultats mesurables tels que la cohérence de la couverture et le contrôle de la profondeur des outils. Le potentiel d’heures de fonctionnement prolongées augmente la valeur de l’autonomie dans les fenêtres de préparation des champs où les retards se répercutent sur les opérations ultérieures. La confiance acquise dans les déploiements de labour soutient l’adoption ultérieure dans des tâches de complexité plus élevée telles que la pulvérisation et la plantation.

Par Puissance de Sortie Insights

30–100 HP (puissance moyenne) représentait la plus grande part de 39,6% en 2025. Les tracteurs de puissance moyenne répondent aux besoins courants d’utilisation mixte des exploitations agricoles de taille moyenne et des entrepreneurs, rendant la base installée large et commercialement attrayante pour les déploiements de fonctionnalités d’autonomie. Cette gamme de puissance équilibre l’abordabilité et la capacité à travers plusieurs opérations agricoles, soutenant une adoption plus large. Les plateformes OEM dans cette gamme ont également tendance à avoir une forte couverture de concessionnaires et des écosystèmes d’attachement matures, facilitant le déploiement et la maintenabilité.

Par Type de Culture Insights

Les céréales et grains, les oléagineux et légumineuses, ainsi que les fruits et légumes suivent des voies d’adoption différentes en fonction de la structure des champs, de la complexité des tâches et de l’intensité du travail. Les systèmes de cultures en rangées offrent souvent des champs plus grands et plus uniformes qui simplifient la navigation et permettent des itinéraires autonomes répétables au fil des saisons. Les cultures spécialisées peuvent justifier l’autonomie en raison des coûts élevés de main-d’œuvre et des opérations fréquentes, mais nécessitent des capacités de perception et de manœuvre plus robustes. L’intégration et la validation des équipements spécifiques aux cultures influencent la rapidité avec laquelle l’autonomie passe des flux de travail supervisés à des niveaux d’automatisation plus élevés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs du marché

Contraintes croissantes de main-d’œuvre et pression sur les fenêtres d’exploitation

La disponibilité de la main-d’œuvre agricole se resserre dans de nombreuses régions, augmentant le coût opérationnel pour accomplir les tâches répétitives sur le terrain à la vitesse et à la qualité requises. Les tracteurs autonomes et semi-autonomes aident les exploitations à respecter les calendriers en réduisant la dépendance à l’égard des opérateurs qualifiés rares. Des heures de fonctionnement plus longues et une exécution cohérente peuvent être particulièrement précieuses dans des fenêtres étroites de plantation, de pulvérisation et de récolte. Ces avantages stimulent l’adoption de l’autonomie supervisée comme solution à court terme avec un ajustement opérationnel plus clair.

- Par exemple, la plateforme de tracteur 8R prête à l’autonomie de John Deere a été démontrée pour fonctionner jusqu’à 30 heures en continu avec seulement de brèves pauses pour le ravitaillement, permettant un labour et une plantation 24h/24 tout en réduisant le besoin de plusieurs opérateurs qualifiés en un seul quart de travail.

Expansion des écosystèmes d’agriculture de précision et de l’agriculture axée sur les données

L’adoption de l’agriculture de précision a augmenté la préparation des exploitations à intégrer l’autonomie dans les flux de travail numériques existants. Les systèmes de guidage, la télématique et les plateformes de gestion agricole créent la colonne vertébrale de données nécessaire pour la planification des itinéraires, l’enregistrement des tâches et la vérification des performances. Les packages d’autonomie qui se connectent sans problème à ces systèmes réduisent les frictions de déploiement et renforcent le retour sur investissement perçu. Alors que les acheteurs privilégient l’interopérabilité, les piles intégrées qui combinent positionnement, détection et analyse gagnent en préférence.

Commercialisation dirigée par les OEM via des réseaux de concessionnaires et des modèles de service

Les grands OEM et les réseaux de concessionnaires établis réduisent le risque d’adoption en fournissant un support d’installation, une formation, une couverture des pièces de rechange et des voies de maintenance prévisibles. Cette infrastructure est importante car la performance de l’autonomie dépend d’une calibration soutenue, de mises à jour logicielles et d’une connectivité fiable. La commercialisation dirigée par les concessionnaires permet également des offres groupées qui combinent matériel, logiciel et services en décisions d’achat plus simples. Ces dynamiques accélèrent le passage à l’échelle au-delà des premiers adoptants vers des segments agricoles plus larges.

Croissance des voies d’autonomie rétrofit et adoption à faible capex

Les solutions rétrofit permettent aux exploitations d’ajouter des fonctionnalités d’autonomie aux tracteurs existants, réduisant ainsi le besoin de remplacer complètement la flotte. Cette voie raccourcit le temps de déploiement et améliore l’accessibilité financière, en particulier pour les clients sensibles aux coûts. Le rétrofit permet également aux exploitations de standardiser la capacité d’autonomie à travers des flottes mixtes et d’étendre les cycles de vie des actifs. À mesure que la performance du rétrofit s’améliore, l’adoption s’étend des déploiements pilotes aux déploiements à grande échelle sur plusieurs machines.

- Par exemple, le kit de rétrofit Steward de Sabanto a exécuté de manière autonome des opérations telles que la tonte, la pulvérisation et le travail du sol dans plusieurs États américains sur des plateformes incluant les tracteurs John Deere 5075E et 5100E, Fendt 700 Vario et Kubota M5, permettant aux flottes de marques mixtes de standardiser l’autonomie sans acheter de nouvelles machines.

Défis du marché

Le déploiement de l’autonomie fait face à des contraintes opérationnelles et de sécurité qui varient selon la géographie, l’environnement agricole et la complexité des tâches. Les conditions de champ imprévisibles, le terrain variable, les changements de visibilité dus aux conditions météorologiques et les obstacles peuvent réduire la cohérence des performances et augmenter le besoin de supervision. Les considérations de responsabilité et les pratiques d’exploitation prudentes peuvent ralentir l’adoption des modes entièrement autonomes, surtout là où les directives réglementaires évoluent. Ces facteurs poussent les acheteurs à privilégier la fiabilité, le support et des limites d’exploitation claires plutôt que les revendications de l’automatisation maximale.

- Par exemple, le tracteur 8R entièrement autonome de John Deere utilise six paires de caméras stéréo et un réseau neuronal profond qui classe chaque pixel en environ 100 millisecondes pour permettre une détection d’obstacles à 360 degrés et maintient la machine à moins d’un pouce de sa limite géorepérée, soulignant comment une perception de haute précision et des enveloppes d’exploitation serrées sont nécessaires pour gérer en toute sécurité des conditions de champ variables.

Le coût total de possession reste un obstacle clé pour de nombreuses exploitations, en particulier là où l’utilisation est saisonnière ou la superficie limitée. Les packages d’autonomie nécessitent souvent des dépenses continues pour la connectivité, les abonnements logiciels, les mises à jour et le service, ce qui peut compliquer la justification du retour sur investissement. Des défis d’intégration peuvent également émerger lorsque les flottes utilisent des marques mixtes ou des systèmes d’agriculture de précision hérités avec des normes de données différentes. Les acheteurs privilégient donc les solutions qui réduisent le travail d’intégration et offrent un support prévisible tout au long du cycle de vie.

Tendances et opportunités du marché

L’autonomie est de plus en plus proposée comme une offre axée sur le service, combinant des kits matériels avec une surveillance à distance, des diagnostics et une optimisation des performances. Cette tendance soutient les modèles de revenus récurrents pour les fournisseurs et réduit le risque opérationnel pour les exploitations grâce à un support proactif. Les flux de travail intégrés qui lient l’autonomie aux analyses agronomiques gagnent également en popularité, permettant aux exploitations de mesurer la qualité de couverture, de réduire le chevauchement et de standardiser les résultats entre opérateurs et sites. Ces capacités renforcent l’argument commercial au-delà des seules économies de main-d’œuvre.

Les opportunités s’élargissent dans les cas d’utilisation spécialisés et à haute fréquence où la répétabilité et le temps de fonctionnement sont particulièrement précieux. Les exploitations et les entrepreneurs explorent la coordination multi-machines, la supervision à distance et les modèles de tâches numériques standardisés pour améliorer la productivité dans plusieurs opérations. À mesure que les coûts des capteurs diminuent et que les capacités de calcul s’améliorent, les tâches de plus grande complexité deviennent plus réalisables, soutenant une couverture d’application plus large. Les fournisseurs qui combinent l’intégration des outils, des fonctionnalités de sécurité robustes et des écosystèmes de service solides sont bien placés pour capter cette prochaine vague de déploiements.

- Par exemple, les robots autonomes pour vergers et vignobles pour des tâches répétitives telles que le désherbage et la pulvérisation ciblée fonctionnent désormais sur des cycles quotidiens strictement programmés, avec un retour continu des capteurs utilisé pour maintenir le temps de fonctionnement de la mission et réduire les rangées manquées dans les cultures pérennes.

Perspectives régionales

Amérique du Nord

L’Amérique du Nord représentait 28,3% du marché en 2025, soutenue par une forte pénétration de l’agriculture de précision et des écosystèmes OEM-concessionnaires solides qui accélèrent la commercialisation. Les structures agricoles de grande superficie augmentent la valeur de la substitution de la main-d’œuvre et des heures de fonctionnement prolongées pendant les périodes critiques de travail aux champs. Les acheteurs privilégient généralement la fiabilité, la couverture de service et l’intégration avec les systèmes de guidage et de télématique existants. Les voies de rétrofit résonnent également en raison de l’ampleur de la base de tracteurs installée et du désir d’éviter le remplacement complet de la flotte.

Europe

L’Europe représentait 19,6% de part en 2025, avec une adoption soutenue par des niveaux élevés de mécanisation et des priorités de modernisation dans les exploitations commerciales. La fragmentation des exploitations dans certaines parties de la région peut influencer le rythme de déploiement, mais des normes d’équipement solides et une préparation technologique soutiennent une adoption régulière. La demande est liée aux améliorations de productivité, à la disponibilité des opérateurs et à la recherche d’opérations plus cohérentes. La différenciation des fournisseurs dépend souvent des systèmes de sécurité, de la compatibilité des équipements et de la couverture après-vente.

Asie-Pacifique

L’Asie-Pacifique détenait la plus grande part avec 44,6% en 2025, reflétant un élan de mécanisation généralisé et une adoption croissante des outils agricoles numériques à travers divers systèmes agricoles. Les segments agricoles de grande taille et en rapide modernisation soutiennent l’investissement dans l’autonomie pour répondre aux contraintes de main-d’œuvre et aux objectifs de productivité. Les voies d’adoption mettent souvent l’accent sur l’autonomie supervisée d’abord, puis l’expansion à mesure que la confiance dans la performance et le support de service se renforce. L’échelle de la région soutient également une diffusion plus rapide une fois que les écosystèmes OEM et partenaires locaux se stabilisent.

Amérique latine

L’Amérique latine a capturé 5,7% de part en 2025, motivée par l’agriculture commerciale à grande échelle où le retour sur investissement de l’autonomie peut être attractif dans les opérations répétitives aux champs. L’adoption est soutenue par la nécessité de maximiser les fenêtres d’exploitation et d’améliorer la cohérence sur de vastes superficies. Cependant, les cycles de capex, la variabilité de la connectivité et la disponibilité des services peuvent influencer la vitesse d’adoption dans les différents pays. Les solutions qui prouvent leur durabilité et minimisent la complexité d’intégration sont plus susceptibles de se développer.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait 1,8% de part en 2025, reflétant des niveaux de mécanisation inégaux et moins de déploiements de grande superficie prêts pour l’autonomie dans une grande partie de la région. L’adoption est plus concentrée dans des poches où l’agriculture commerciale, la disponibilité de l’infrastructure de service et les conditions de connectivité soutiennent l’utilisation d’équipements avancés. Les acheteurs mettent l’accent sur la fiabilité, la facilité d’entretien et un soutien solide des partenaires en raison de la variabilité de l’environnement d’exploitation. Les opportunités évolutives s’améliorent à mesure que la mécanisation et la préparation à l’agriculture de précision se développent.

Paysage concurrentiel

La concurrence sur le marché des tracteurs autonomes est influencée par les OEM établis qui tirent parti de l’intégration des plateformes, des réseaux de concessionnaires et des solutions groupées combinant matériel, logiciel et services. Les grands acteurs se concentrent sur l’extension de l’autonomie supervisée et des voies de rétrofit pour élargir l’adoption au sein des flottes installées, tout en faisant progresser les capacités entièrement autonomes grâce à une perception améliorée, au calcul et aux flux de travail de supervision à distance. Les entreprises spécialisées et les fournisseurs axés sur la technologie rivalisent en proposant des piles d’autonomie, des technologies de guidage et des couches d’intégration pouvant accélérer le déploiement pour des opérations spécifiques. La différenciation dépend de plus en plus de la fiabilité dans les conditions réelles des exploitations agricoles, de l’interopérabilité avec les écosystèmes de précision-ag et de la solidité du support après-vente.

Deere & Company (John Deere) est positionnée autour d’une feuille de route d’autonomie intégrée qui associe des plateformes de machines à des capacités de perception, de guidage et de logiciel conçues pour un déploiement sur le terrain à grande échelle. L’approche de l’entreprise met l’accent sur des cas d’utilisation d’autonomie pratiques pouvant être validés dans les opérations principales et étendus grâce à des kits évolutifs et des conceptions prêtes pour la plateforme. Une couverture forte des concessionnaires soutient l’installation, la maintenance et l’habilitation des opérateurs, réduisant le risque d’adoption pour les exploitations commerciales. Cette combinaison soutient un déploiement plus large dans les segments qui valorisent des résultats prévisibles, la continuité du service et l’intégration des flux de travail.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Le rapport de recherche et de croissance de l’industrie inclut des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- Deere & Company (John Deere)

- CNH Industrial (Case IH, New Holland)

- AGCO Corporation (Fendt, Massey Ferguson, Valtra)

- Kubota Corporation

- Mahindra & Mahindra Ltd.

- CLAAS KGaA mbH

- Yanmar Holdings Co., Ltd.

- SDF Group (SAME Deutz-Fahr)

- TYM Corporation

- Iseki & Co., Ltd.

- Monarch Tractor

- Trimble Inc.

- Raven Industries, Inc.

- Autonomous Solutions, Inc. (ASI)

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme pure play, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, tentatives et faibles.

Développements Récents

- En janvier 2026, John Deere a commencé le déploiement sur le terrain de son kit d’autonomie de nouvelle génération permettant une opération entièrement sans conducteur sur les tracteurs 8R et 9RX, s’appuyant sur le lancement du CES 2025 avec une couverture améliorée par caméra stéréo à 360 degrés, une portée de détection plus longue et une évitement d’obstacles amélioré basé sur l’IA.

- En janvier 2026, AGCO Corporation (Fendt) a mis en avant les progrès continus et la direction du développement pour les concepts d’autonomie et de robotique de champ soutenant les feuilles de route d’automatisation agricole. La mise à jour reflète un focus soutenu des OEM sur l’expansion de l’autonomie au-delà d’une seule catégorie de machines vers des opérations de champ automatisées plus larges.

- En juin 2025, Kubota North America a conclu une collaboration stratégique avec Agtonomy pour commercialiser des opérations autonomes sur les tracteurs diesel Kubota, en se concentrant initialement sur l’intégration de la plateforme d’autonomie d’Agtonomy avec le tracteur Kubota M5N pour les tâches de pulvérisation et de tonte.

Périmètre du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 3,709 millions |

| Prévision des revenus en 2032 |

USD 16,531.08 millions |

| Taux de croissance (CAGR) |

23,8% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026–2032 |

| Unités quantitatives |

Million USD |

| Segments couverts |

Par Perspective Composant : Capteurs (proximité, vision, radar, ultrasonique), Modules GPS/GNSS, Systèmes LiDAR & radar, Systèmes de caméra / vision, Contrôleurs embarqués, Logiciels, Services ; Par Niveau d’Automatisation / Perspective Technologique : Tracteurs entièrement autonomes, Semi-autonomes ; Par Application (Opération Agricole) Perspective : Travail du sol, Plantation & semis / semis de graines, Pulvérisation & fertilisation / fertilisation, Récolte, Irrigation & autres tâches de préparation des champs ; Par Perspective de Puissance : Jusqu’à 30 HP (faible puissance), 30–100 HP (puissance moyenne), Plus de 100 HP (haute puissance) ; Par Type de Culture Perspective : Céréales & grains, Oléagineux & légumineuses, Fruits & légumes |

| Périmètre régional |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Deere & Company (John Deere); CNH Industrial (Case IH, New Holland); AGCO Corporation (Fendt, Massey Ferguson, Valtra); Kubota Corporation; Mahindra & Mahindra Ltd.; CLAAS KGaA mbH; Yanmar Holdings Co., Ltd.; SDF Group; TYM Corporation; Iseki & Co., Ltd.; Monarch Tractor; Trimble Inc.; Raven Industries, Inc.; Autonomous Solutions, Inc. (ASI) |

| Nombre de Pages |

342 |

Segmentation

Par Composant

- Capteurs (proximité, vision, radar, ultrason)

- Modules GPS/GNSS

- Systèmes LiDAR & radar

- Systèmes de caméra / vision

- Contrôleurs embarqués

- Logiciel

- Services

Par Niveau d’Automatisation / Technologie

- Tracteurs entièrement autonomes

- Semi-autonomes

Par Application (Exploitation Agricole)

- Labour

- Plantation & semis / semis de graines

- Pulvérisation & fertilisation / fertilisation

- Récolte

- Irrigation & autres tâches de préparation des champs

Par Puissance de Sortie

- Jusqu’à 30 HP (faible puissance)

- 30–100 HP (puissance moyenne)

- Au-dessus de 100 HP (haute puissance)

Par Type de Culture

- Céréales & grains

- Oléagineux & légumineuses

- Fruits & légumes

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique