Aperçu du Marché

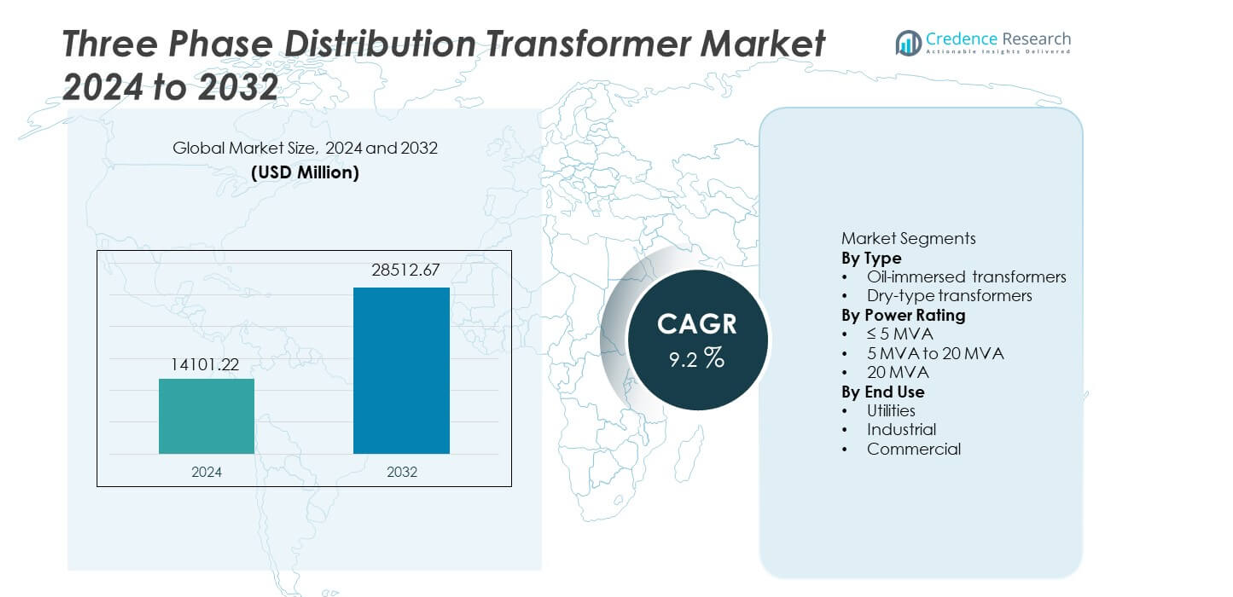

Le marché des transformateurs de distribution triphasés était évalué à 14 101,22 millions USD en 2024 et devrait atteindre 28 512,67 millions USD d’ici 2032, enregistrant un TCAC de 9,2 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Transformateurs de Distribution Triphasés 2024 |

14 101,22 millions USD |

| Marché des Transformateurs de Distribution Triphasés, TCAC |

9,2% |

| Taille du Marché des Transformateurs de Distribution Triphasés 2032 |

28 512,67 millions USD |

Le marché des transformateurs de distribution triphasés se caractérise par une forte participation de leaders tels que ABB Ltd., Siemens Energy, Schneider Electric, Eaton Corporation, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Toshiba Energy Systems & Solutions, Hyundai Electric & Energy Systems, et CG Power and Industrial Solutions Ltd. Ces entreprises rivalisent par des conceptions écoénergétiques, des technologies prêtes pour le réseau, et des relations solides avec les services publics. L’Asie-Pacifique mène le marché avec une part exacte de 36,4 %, stimulée par l’expansion à grande échelle du réseau, l’urbanisation, et les programmes d’électrification en Chine et en Inde. L’Amérique du Nord suit avec une part de 26,9 %, soutenue par la modernisation du réseau et le remplacement des infrastructures vieillissantes. L’Europe détient une part de 23,7 %, soutenue par l’intégration des énergies renouvelables et des réglementations strictes en matière d’efficacité. Le paysage concurrentiel reste axé sur l’efficacité, la fiabilité, et l’alignement sur les réseaux intelligents.

Perspectives du Marché

- Le marché des transformateurs de distribution triphasés était évalué à 14 101,22 millions USD en 2024 et devrait croître à un TCAC de 9,2 % pendant la période de prévision.

- L’expansion du réseau, l’urbanisation, l’intégration des énergies renouvelables, et la demande croissante d’électricité des services publics et des industries agissent comme des moteurs clés de croissance pour le marché des transformateurs de distribution triphasés.

- Les transformateurs immergés dans l’huile dominent le segment de type avec une part de marché de 68,5 %, soutenue par une haute efficacité, une durabilité, et une adéquation aux réseaux de distribution à grande échelle.

- La dynamique concurrentielle reste forte, avec des acteurs mondiaux se concentrant sur des conceptions à faibles pertes, une surveillance intelligente, et la conformité aux normes d’efficacité énergétique, tandis que les acteurs régionaux rivalisent sur le coût et la rapidité de livraison.

- L’Asie-Pacifique domine la demande régionale avec une part de marché de 36,4 %, suivie par l’Amérique du Nord à 26,9 % et l’Europe à 23,7 %, stimulée par la modernisation du réseau, les programmes d’électrification, et l’adoption des énergies renouvelables.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type

Le marché des transformateurs de distribution triphasés, par type, comprend les transformateurs immergés dans l’huile et les transformateurs secs, avec une part de marché dominante de 68,5 % pour les transformateurs immergés dans l’huile. Les services publics et les utilisateurs industriels préfèrent les unités immergées dans l’huile en raison de leur efficacité thermique supérieure, de leur capacité de surcharge supérieure et de leur durée de vie plus longue. Ces transformateurs soutiennent efficacement les installations extérieures et les réseaux de distribution à haute charge. Les investissements croissants dans les mises à niveau de la transmission d’énergie et les projets d’électrification rurale renforcent encore la demande. Les transformateurs secs gagnent en popularité dans les applications intérieures et sensibles au feu, mais des coûts plus élevés et une capacité de gestion inférieure limitent une adoption plus large. La fiabilité, l’efficacité des coûts et la performance éprouvée sur le terrain continuent de favoriser la domination des transformateurs immergés dans l’huile.

- Par exemple, ABB a développé une plateforme de transformateurs de distribution immergés dans l’huile conçue pour un fonctionnement continu à des températures de bobinage élevées, validée par des tests de vieillissement thermique approfondis et des performances réelles dans les réseaux de services publics.

Par Puissance Nominale

Basé sur la puissance nominale, le marché se segmente en ≤5 MVA, 5 MVA à 20 MVA, et >20 MVA, avec le segment 5 MVA à 20 MVA en tête avec une part de marché de 46,9 %. Cette gamme s’aligne avec les besoins de distribution des sous-stations urbaines, des usines industrielles et des zones commerciales. Les services publics privilégient ce segment pour une gestion équilibrée des charges, une flexibilité du réseau et une optimisation des coûts. L’urbanisation croissante et l’expansion des réseaux moyenne tension soutiennent une demande soutenue. Les unités ≤5 MVA répondent aux besoins de distribution localisés, tandis que les transformateurs >20 MVA croissent régulièrement avec les grands parcs industriels et les projets d’intégration des énergies renouvelables.

- Par exemple, Siemens Energy a fourni des transformateurs de distribution pour les réseaux moyenne tension, chaque unité étant qualifiée pour résister à des courants de court-circuit substantiels lors des tests d’acceptation en usine.

Par Utilisation Finale

La segmentation par utilisation finale inclut les secteurs des services publics, industriels et commerciaux, les services publics représentant la plus grande part avec 57,6 %. Les fournisseurs de services publics déploient largement des transformateurs de distribution triphasés pour l’expansion du réseau, le renforcement du réseau et le remplacement des infrastructures vieillissantes. Les programmes d’électrification dirigés par le gouvernement et les investissements dans les réseaux intelligents soutiennent encore la domination des services publics. Les utilisateurs industriels adoptent des transformateurs pour soutenir l’expansion de la fabrication et un approvisionnement électrique stable. L’adoption commerciale croît dans les centres de données, les hôpitaux et les complexes commerciaux, mais les installations en volume dirigées par les services publics continuent de soutenir la demande globale du marché.

Principaux Facteurs de Croissance

Expansion de l’Infrastructure de Transmission et de Distribution d’Énergie

Les investissements rapides dans les réseaux de transmission et de distribution d’énergie stimulent une forte demande pour les transformateurs de distribution triphasés. Les gouvernements et les services publics se concentrent sur l’expansion du réseau, la modernisation et les mises à niveau de capacité pour répondre à la demande croissante d’électricité. L’urbanisation et la croissance industrielle augmentent la densité de charge dans les réseaux de distribution. Les transformateurs triphasés soutiennent une livraison stable de la tension à travers les systèmes moyenne et basse tension. Le remplacement des transformateurs vieillissants contribue également à la croissance du marché. Les projets d’électrification dans les régions en développement renforcent encore la demande. Ces investissements axés sur l’infrastructure restent un moteur central pour une expansion soutenue du marché.

- Par exemple, Hitachi Energy a fourni des transformateurs triphasés pour des projets de modernisation du réseau national, chaque unité étant conçue pour résister à des forces de court-circuit extrêmes et validée par des tests d’impulsion à grande échelle rigoureux.

Industrialisation croissante et développement urbain

L’expansion industrielle et la croissance urbaine augmentent considérablement la consommation d’électricité. Les usines de fabrication, les parcs industriels et les zones résidentielles urbaines nécessitent une distribution électrique fiable. Les transformateurs de distribution triphasés soutiennent les opérations continues et réduisent les pertes d’énergie. Le développement rapide des villes intelligentes augmente le déploiement de transformateurs dans les sous-stations. L’automatisation industrielle et l’électrification des processus stimulent encore la demande. Les services publics installent des transformateurs de plus grande capacité pour gérer efficacement les charges de pointe. Cette combinaison de développement industriel et urbain continue d’accélérer la croissance du marché.

- Par exemple, Schneider Electric a déployé des transformateurs de distribution triphasés avec une efficacité maximale dépassant 99,2 % à charge nominale, permettant aux sous-stations industrielles de réduire les pertes d’énergie annuelles de plus de 18 000 kWh par unité installée.

Intégration des sources d’énergie renouvelable

La croissance de la production d’énergie renouvelable stimule la demande de transformateurs dans les réseaux de distribution. Les projets solaires et éoliens nécessitent des transformateurs pour intégrer l’énergie variable dans les réseaux. Les transformateurs de distribution triphasés gèrent le flux d’énergie bidirectionnel et la stabilité de la tension. Les services publics modernisent les sous-stations pour soutenir les ressources énergétiques distribuées. L’équilibrage du réseau et l’intégration du stockage d’énergie soutiennent davantage l’adoption. Les politiques d’énergie renouvelable et les objectifs d’énergie propre renforcent ce moteur. Ces facteurs élargissent le rôle des transformateurs de distribution avancés.

Tendances clés et opportunités

Adoption de transformateurs écoénergétiques et intelligents

Les fabricants développent de plus en plus de transformateurs écoénergétiques pour réduire les pertes. Les transformateurs intelligents avec capteurs de surveillance permettent un suivi des performances en temps réel. Les services publics adoptent ces systèmes pour améliorer la fiabilité du réseau et la planification de la maintenance. Les diagnostics numériques réduisent les temps d’arrêt et les risques opérationnels. L’accent réglementaire sur l’efficacité énergétique accélère l’adoption. Cette tendance crée des opportunités pour les technologies de transformateurs avancées. Les initiatives de réseaux intelligents soutiennent davantage cette transition.

- Par exemple, Eaton a conçu des transformateurs de distribution triphasés intelligents intégrés à des systèmes de surveillance, tels que la plateforme VaultGard™ et le lien de télémétrie robuste pour transformateurs (TRTL), qui utilisent des capteurs spécialisés pour capturer le courant de charge, la température de l’huile supérieure et les conditions ambiantes.

Demande croissante des économies émergentes

Les marchés émergents investissent massivement dans l’électrification et l’expansion du réseau. La croissance démographique et l’industrialisation augmentent la demande en énergie. Les transformateurs de distribution triphasés soutiennent les programmes d’électrification rurale et urbaine. Le financement des infrastructures et les initiatives gouvernementales créent de nouvelles opportunités. Les services publics dans les régions en développement privilégient des solutions durables et rentables. L’expansion du marché en Asie, en Afrique et en Amérique latine reste forte. Cette tendance offre un potentiel de croissance à long terme.

- Par exemple, CG Power a fourni des transformateurs de distribution triphasés d’une puissance nominale de 16 MVA pour des projets d’électrification rurale, avec des durées de vie opérationnelles testées sur le terrain dépassant 30 ans sous des conditions de charge continue.

Principaux Défis

Investissement Initial Élevé et Longs Cycles de Remplacement

Les transformateurs de distribution nécessitent un investissement initial élevé. Les services publics sont souvent confrontés à des contraintes budgétaires et à de longs cycles d’approbation. Les intervalles de remplacement des transformateurs restent longs en raison de leur longue durée de vie. Ces facteurs ralentissent le renouvellement à court terme du marché. Les processus d’approvisionnement ajoutent de la complexité aux nouvelles installations. Les pressions sur les coûts influencent l’adoption des technologies avancées. Les fabricants doivent équilibrer innovation et accessibilité financière.

Volatilité des Chaînes d’Approvisionnement et des Prix des Matières Premières

La fabrication de transformateurs dépend du cuivre, de l’acier et des matériaux isolants. Les fluctuations de prix affectent les coûts de production et les marges. Les perturbations des chaînes d’approvisionnement retardent l’exécution des projets. Les services publics rencontrent des difficultés dans la prévision des coûts et la planification des approvisionnements. Les fabricants gèrent les risques grâce à des stratégies d’approvisionnement et au contrôle des stocks. La volatilité reste un défi opérationnel clé. Cette incertitude impacte la stabilité globale du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de marché de 26,9 % dans le marché des transformateurs de distribution triphasés. La forte demande provient de la modernisation du réseau, du remplacement des transformateurs vieillissants et de la consommation croissante d’électricité. Les services publics aux États-Unis et au Canada investissent massivement dans la mise à niveau des réseaux de distribution pour améliorer la fiabilité et l’efficacité. La croissance des centres de données, des infrastructures de recharge de véhicules électriques et des installations industrielles soutient également la demande. L’intégration des énergies renouvelables augmente également le déploiement des transformateurs dans les sous-stations. L’accent réglementaire sur l’efficacité énergétique et la résilience du réseau soutient la croissance à long terme du marché dans la région.

Europe

L’Europe représente 23,7 % de la part de marché mondiale. La modernisation du réseau et les initiatives de transition énergétique soutiennent fortement la demande de transformateurs. Des pays comme l’Allemagne, la France et le Royaume-Uni investissent dans la mise à niveau des réseaux de distribution pour accueillir les sources d’énergie renouvelable. Le remplacement des infrastructures vieillissantes reste un moteur clé en Europe occidentale. L’expansion de la mobilité électrique et des projets de réseaux intelligents stimule davantage les installations. Des normes d’efficacité strictes influencent les décisions d’approvisionnement. Un fort accent sur la réduction des pertes de transmission et l’amélioration de la stabilité du réseau soutient une expansion régulière du marché.

Asie-Pacifique

L’Asie-Pacifique est en tête du marché avec une part de 36,4 %. L’urbanisation rapide, la croissance industrielle et les projets d’électrification stimulent une forte demande en Chine, en Inde, au Japon et en Asie du Sud-Est. Les gouvernements investissent massivement dans les infrastructures électriques pour répondre à la consommation croissante d’électricité. L’expansion des pôles de fabrication et des projets de villes intelligentes augmente les installations de transformateurs. L’intégration des énergies renouvelables soutient également les mises à niveau du réseau. Les programmes d’électrification rurale contribuent également à la demande en volume. Les dépenses d’infrastructure solides positionnent l’Asie-Pacifique comme le marché régional dominant et à la croissance la plus rapide.

Amérique Latine

L’Amérique Latine détient une part de marché de 7,8 %. La croissance est soutenue par les améliorations de la distribution d’énergie au Brésil, au Mexique et au Chili. Les services publics se concentrent sur la réduction des pertes d’énergie et l’amélioration de la fiabilité du réseau. L’expansion industrielle et le développement urbain augmentent la demande d’électricité dans les grandes villes. Les projets d’énergie renouvelable nécessitent également des mises à niveau des transformateurs pour l’intégration au réseau. Les contraintes budgétaires ralentissent les déploiements à grande échelle, mais l’investissement régulier dans les infrastructures de distribution soutient une croissance modérée. Le remplacement des transformateurs obsolètes reste un contributeur clé à la demande régionale.

Moyen-Orient & Afrique

La région Moyen-Orient & Afrique représente 5,2 % de la part de marché mondiale. La demande est stimulée par l’expansion des infrastructures électriques dans les pays du Golfe. Les projets urbains à grande échelle, les zones industrielles et les installations d’énergie renouvelable soutiennent le déploiement de transformateurs. La forte demande en électricité des développements commerciaux et résidentiels augmente la charge du réseau. En Afrique, les initiatives d’électrification et les projets d’expansion du réseau entraînent une croissance progressive. Les investissements restent concentrés dans les centres urbains et industriels. Le développement à long terme des infrastructures soutient une progression stable du marché régional.

Segmentation du marché :

Par Type

- Transformateurs immergés dans l’huile

- Transformateurs de type sec

Par Puissance

- ≤ 5 MVA

- 5 MVA à 20 MVA

- 20 MVA

Par Utilisation Finale

- Services publics

- Industriel

- Commercial

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

L’analyse du paysage concurrentiel met en évidence un marché compétitif et axé sur la technologie, dirigé par ABB Ltd., Siemens Energy, Schneider Electric, Eaton Corporation, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Toshiba Energy Systems & Solutions, Hyundai Electric & Energy Systems, et CG Power and Industrial Solutions Ltd. Ces acteurs se concurrencent sur l’efficacité, la fiabilité et la conformité des transformateurs aux normes énergétiques internationales. Les principaux fabricants se concentrent sur le développement de transformateurs à faibles pertes et économes en énergie pour répondre aux exigences réglementaires de plus en plus strictes. Les investissements dans la surveillance numérique, la maintenance conditionnelle et les technologies de transformateurs intelligents renforcent le positionnement concurrentiel. Les acteurs mondiaux bénéficient de relations solides avec les services publics et de vastes réseaux de services, tandis que les fabricants régionaux se concurrencent par les prix, la fabrication localisée et des délais de livraison plus rapides. Les contrats stratégiques avec les services publics, les projets de modernisation des réseaux et l’intégration des énergies renouvelables restent des stratégies de croissance clés. L’innovation continue des produits, l’optimisation de la chaîne d’approvisionnement et l’expansion sur les marchés émergents définissent la dynamique concurrentielle du marché des transformateurs de distribution triphasés.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- ABB Ltd.

- Siemens Energy

- Schneider Electric

- Eaton Corporation

- General Electric

- Hitachi Energy

- Mitsubishi Electric Corporation

- Systèmes & Solutions Énergétiques Toshiba

- Systèmes Électriques & Énergétiques Hyundai

- CG Power and Industrial Solutions Ltd.

Développements récents

- En septembre 2025, Schneider Electric (France) a dévoilé l’Initiative pour Accélérer les Infrastructures Résilientes, une collaboration avec plus de 20 partenaires, dont Microsoft, Sunrock et AlphaStruxure, pour déployer rapidement des systèmes énergétiques résilients et communautaires tels que des micro-réseaux et des projets solaires avec stockage à travers les États-Unis.

- En février 2025, Schneider Electric a approuvé un plan pour augmenter la capacité de fabrication de transformateurs de puissance moyenne dans son unité en Inde.

- En septembre 2023, Hitachi Energy a officiellement inauguré son installation de fabrication de transformateurs de pointe dans la nouvelle zone de Liangjiang de la municipalité de Chongqing, dans le sud-ouest de la Chine.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Puissance Nominale, Utilisation Finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Les programmes de modernisation des réseaux continueront de stimuler le remplacement et la mise à niveau des transformateurs.

- L’intégration des énergies renouvelables augmentera la demande de transformateurs de distribution flexibles.

- L’urbanisation augmentera les charges électriques à travers les réseaux de distribution.

- Les services publics donneront la priorité aux conceptions de transformateurs à faible perte et écoénergétiques.

- Les transformateurs intelligents avec des fonctionnalités de surveillance seront adoptés plus largement.

- Les économies émergentes resteront des marchés clés pour la croissance.

- L’électrification des transports augmentera les besoins en charge de distribution.

- L’expansion industrielle soutiendra une demande constante de transformateurs.

- La fabrication locale se développera pour améliorer la résilience de la chaîne d’approvisionnement.

- La concurrence s’intensifiera à travers la technologie, les prix et les capacités de service.