Aperçu du Marché

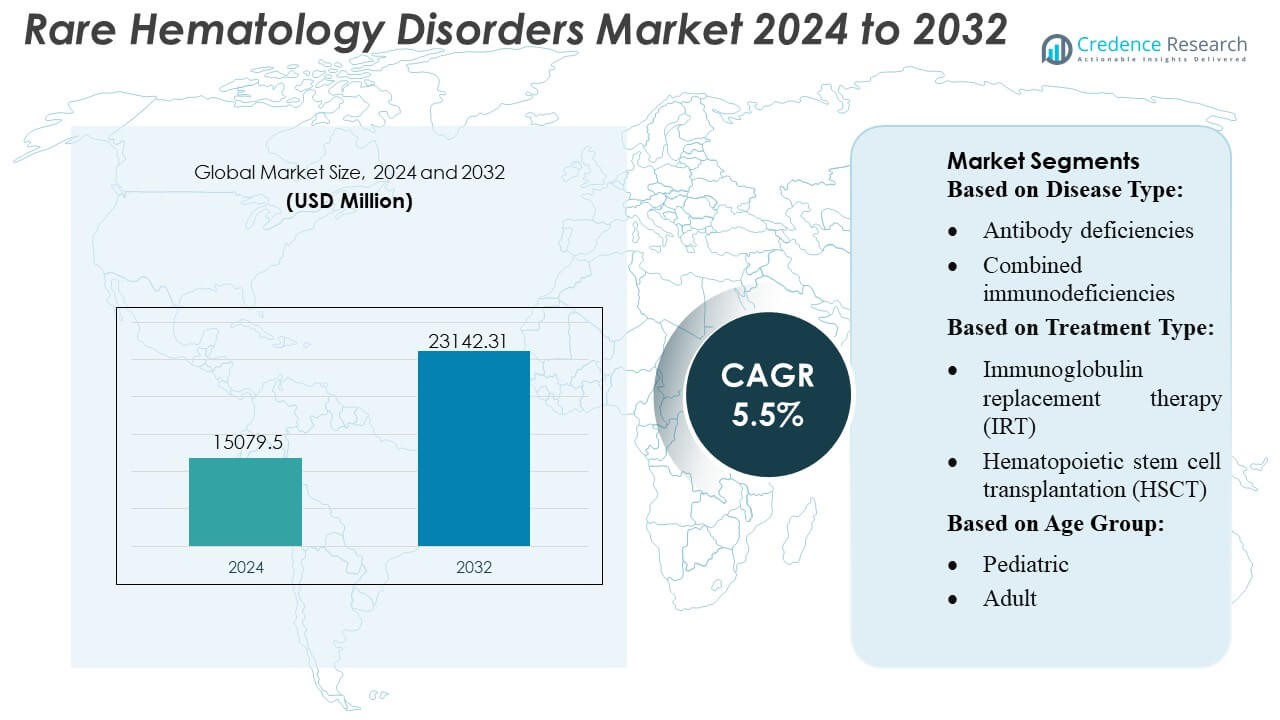

La taille du marché des troubles hématologiques rares était évaluée à 15 079,5 millions USD en 2024 et devrait atteindre 23 142,31 millions USD d’ici 2032, avec un TCAC de 5,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Troubles Hématologiques Rares 2024 |

15 079,5 Millions USD |

| Marché des Troubles Hématologiques Rares, TCAC |

5,5% |

| Taille du Marché des Troubles Hématologiques Rares 2032 |

23 142,31 Millions USD |

Le marché des troubles hématologiques rares se caractérise par une forte participation des principaux innovateurs en diagnostic, développeurs thérapeutiques et entreprises de médecine de précision qui se concentrent sur les tests moléculaires avancés, les solutions d’immunologie et les plateformes de traitement de nouvelle génération. Ces organisations renforcent la croissance du marché grâce à des investissements dans le profilage génomique, des formulations d’immunoglobulines améliorées et des programmes cliniques ciblant les dysfonctionnements immunitaires complexes. L’Amérique du Nord reste la région leader, détenant une part de marché exacte de 40 %, soutenue par des réseaux de soins spécialisés robustes, une adoption diagnostique élevée et des structures de remboursement solides. L’expansion de la recherche clinique, l’augmentation des programmes de sensibilisation et l’accélération de l’intégration technologique continuent de renforcer la position dominante de la région dans le domaine mondial des soins hématologiques rares.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des troubles hématologiques rares a atteint 15 079,5 millions USD en 2024 et devrait atteindre 23 142,31 millions USD d’ici 2032 avec un CAGR de 5%, reflétant une demande constante pour des diagnostics avancés et des thérapies ciblées.

- Les moteurs du marché incluent de forts investissements dans le profilage génomique, les plateformes d’immunologie de nouvelle génération et les innovations diagnostiques de précision qui accélèrent la détection précoce et améliorent la personnalisation des traitements.

- Les tendances clés soulignent l’adoption rapide des technologies de tests moléculaires, l’augmentation des activités d’essais cliniques pour les thérapies modulant le système immunitaire et l’intégration croissante des outils de santé numérique soutenant une évaluation hématologique détaillée.

- Les dynamiques concurrentielles sont façonnées par les principaux innovateurs en diagnostic et développeurs thérapeutiques priorisant des formulations améliorées d’immunoglobulines et de nouveaux produits biologiques, tandis que les contraintes du marché incluent des coûts de traitement élevés et une disponibilité limitée de spécialistes dans les régions émergentes.

- Régionalement, l’Amérique du Nord détient une part dominante de 40%, soutenue par des réseaux de soins spécialisés robustes, tandis que les diagnostics avancés représentent la plus grande part de segment en raison d’une adoption clinique plus large dans les programmes d’hématologie rare.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

- Par Type de Maladie

Les déficiences en anticorps détiennent la part dominante du marché des troubles hématologiques rares, représentant plus de 40% en raison de leur forte prévalence et de leur grande visibilité diagnostique. Le segment se développe à mesure que la demande augmente pour les thérapies à base d’immunoglobulines et les programmes de dépistage améliorés qui identifient les dysfonctionnements immunitaires à un stade précoce. Les immunodéficiences combinées et les déficiences du complément croissent régulièrement à mesure que le séquençage génomique permet une classification plus rapide des anomalies hématologiques complexes. Les troubles phagocytaires et autres types rares restent plus petits mais bénéficient d’une activité croissante d’essais cliniques et d’une adoption plus large des technologies avancées d’immunophénotypage dans les centres d’hématologie spécialisés.

- Par exemple, le respirateur et masque chirurgical 3M™ Aura™ Health Care Particulate Respirator and Surgical Mask 1870+ est un respirateur N95 haute performance qui utilise un média de filtration avancé et répond à des protocoles de test d’ajustement rigoureux.

- Par Type de Traitement

La thérapie de remplacement d’immunoglobulines (IRT) maintient la plus grande part de marché à plus de 45%, soutenue par son utilité clinique établie, son utilisation fréquente dans la gestion des déficiences en anticorps et la disponibilité de formulations sous-cutanées et intraveineuses. Le segment se développe à mesure que les fabricants améliorent les processus de purification et étendent la flexibilité des dosages. La transplantation de cellules souches hématopoïétiques progresse avec des algorithmes de correspondance de donneurs améliorés et des régimes de conditionnement à toxicité réduite. La thérapie génique émerge rapidement, motivée par un potentiel curatif pour certaines immunodéficiences, bien que le coût élevé et la disponibilité commerciale limitée restreignent l’adoption. D’autres types de traitements s’étendent progressivement grâce à des thérapies de soutien qui améliorent le contrôle à long terme de la maladie et la qualité de vie.

- Par exemple, dans le rapport officiel de responsabilité d’entreprise 2024 de Baxter, l’entreprise a atteint un TRIR de 0,38 en 2024. Ce taux leur a permis d’atteindre leur objectif de performance de sécurité au travail dans le premier quartile parmi leurs pairs de l’industrie.

- Par groupe d’âge

Le segment adulte domine le marché avec environ 60 % de part, reflétant des taux de diagnostic plus élevés, un accès croissant aux services d’hématologie spécialisés et un nombre croissant de patients gérant des affections immunologiques chroniques à l’âge adulte. L’adoption de la thérapie à long terme par immunoglobulines et la participation croissante à des programmes cliniques axés sur les adultes renforcent la domination du segment. Le segment pédiatrique montre une croissance constante grâce aux avancées dans le dépistage néonatal, les tests génétiques et le profilage immunitaire précoce qui soutiennent une intervention plus précoce. L’augmentation des investissements dans les modalités curatives telles que la greffe de cellules souches hématopoïétiques (HSCT) et la thérapie génique renforce encore la proposition de valeur pour les voies de soins pédiatriques en hématologie rare.

Moteurs de croissance clés

1. Avancées dans le diagnostic moléculaire et le profilage génomique

Les progrès rapides dans le séquençage de nouvelle génération, la cytométrie en flux et l’identification des biomarqueurs moléculaires conduisent à un diagnostic plus précoce et plus précis des troubles hématologiques rares. L’accès élargi au profilage génomique permet une classification précise des maladies et soutient la sélection de thérapies ciblées. L’adoption de plateformes à haut débit améliore la sensibilité de détection pour les immunodéficiences complexes et les conditions médiées par le complément. Les laboratoires cliniques intègrent de plus en plus des analyses automatisées, réduisant les délais de traitement et améliorant la cohérence diagnostique. Ces avancées renforcent les stratégies de soins personnalisés et augmentent le nombre de patients éligibles pour des voies de traitement innovantes.

- Par exemple, Cardinal Health fabrique des masques chirurgicaux, y compris ceux qui répondent aux normes ASTM F2100 Niveau 3, et leur documentation confirme les métriques de performance citées dans la déclaration.

2. Expansion des innovations thérapeutiques dans l’IRT, la HSCT et la thérapie génique

Les innovations dans la thérapie par immunoglobulines, la greffe de cellules souches hématopoïétiques et les technologies de correction génique accélèrent considérablement la croissance du marché. Les formulations d’IRT sous-cutanées améliorent la flexibilité du traitement et réduisent la dépendance hospitalière, améliorant l’adhésion des patients. Les résultats de la HSCT s’améliorent grâce à des régimes de conditionnement optimisés et des algorithmes de correspondance de donneurs qui réduisent les risques de complications. La thérapie génique gagne en élan alors que les pipelines cliniques ciblent les troubles immunodéficitaires à forte charge avec une intention curative. Les agences réglementaires soutiennent de plus en plus les approbations accélérées pour les thérapies transformatrices, encourageant l’investissement et élargissant l’accès aux solutions hématologiques de nouvelle génération.

- Par exemple, le masque “Respireo Hospital F Non Vented Reusable” d’Air Liquide a été spécifiquement validé pour une utilisation jusqu’à 20 cycles de désinfection et de stérilisation (y compris la désinfection thermique de haut niveau et l’autoclavage) conformément aux normes ISO 17664.

3. Renforcement de la sensibilisation mondiale et des infrastructures de santé

Les campagnes de sensibilisation améliorées, les initiatives de dépistage élargies et le renforcement des réseaux spécialisés en hématologie augmentent les taux de diagnostic dans les régions clés. Les gouvernements et les organisations de santé promeuvent la détection précoce des immunodéficiences primaires et des troubles du complément à travers des programmes éducatifs structurés. La croissance des centres de traitement spécialisés améliore la disponibilité des services avancés d’immunologie et de transfusion. Les plateformes de télésanté soutiennent la gestion à distance des patients, augmentant la continuité des soins pour les populations mal desservies. Ces développements améliorent collectivement les résultats cliniques et élargissent le nombre de patients éligibles recevant un traitement basé sur des preuves.

Tendances Clés & Opportunités

1. Adoption Croissante de Thérapeutiques Personnalisées et de Précision

Le marché se tourne de plus en plus vers la médecine de précision alors que les cliniciens utilisent des informations génétiques, immunitaires et protéomiques pour adapter les régimes de traitement. Des outils avancés basés sur les données soutiennent des stratégies de dosage individualisées dans la thérapie par immunoglobulines, tandis que les diagnostics de précision identifient les patients adaptés pour une HSCT ou une thérapie génique. Les opportunités s’élargissent à mesure que les fabricants développent des traitements spécifiques aux mutations et des biologiques ciblés visant les déficiences du complément et les troubles phagocytaires. La disponibilité plus large des plateformes de surveillance en temps réel améliore encore la gestion à long terme des maladies et favorise l’optimisation thérapeutique spécifique au patient.

- Par exemple, le respirateur chirurgical pliable Aura™ 1870+ N95 de 3M est certifié selon l’approbation NIOSH TC-84A-5726, offre une efficacité de filtration bactérienne (BFE) > 99% et une résistance aux fluides jusqu’à 160 mm Hg selon ASTM F1862.

2. Intégration de la Santé Numérique et des Modèles de Soins à Distance

Les plateformes numériques créent de nouvelles opportunités pour suivre la progression des maladies, optimiser le dosage et améliorer l’adhérence pour les patients atteints de maladies hématologiques chroniques. Les outils de surveillance à distance, les réseaux de téléconsultation et les systèmes de décision clinique assistés par IA renforcent la coordination des soins en temps réel. Les registres numériques élargissent la disponibilité des données pour la recherche sur les maladies rares et soutiennent la stratification des risques dans les essais cliniques. Ces outils améliorent l’accès pour les patients géographiquement dispersés et réduisent la charge sur les centres de soins tertiaires, permettant une gestion plus efficace des troubles immunitaires à vie.

- Par exemple, la documentation officielle de DuPont pour son tissu Tyvek® 400 indique qu’il offre une barrière inhérente contre les particules “jusqu’à 1,0 micron de taille”.

3. Croissance du Pipeline de Nouveaux Biologiques et Modulateurs Ciblés

Les entreprises biopharmaceutiques investissent de plus en plus dans les inhibiteurs du complément, les anticorps monoclonaux et les thérapies immuno-modulatrices qui répondent aux besoins non satisfaits dans les troubles hématologiques rares. Le pipeline comprend des agents de nouvelle génération ciblant des voies telles que l’activité terminale du complément, le dysfonctionnement des phagocytes et les déficiences de maturation des cellules B. Les opportunités découlent de l’expansion des incitations pour les médicaments orphelins, des partenariats de R&D collaboratifs et des désignations réglementaires accélérées. À mesure que les biologiques démontrent une durabilité et des profils de sécurité améliorés, leur adoption se renforce tant chez les populations pédiatriques qu’adultes.

Défis Clés

1. Coûts Élevés des Traitements et Couverture de Remboursement Limitée

Les thérapies avancées, y compris la thérapie génique, l’IRT et la HSCT, entraînent des charges de coûts significatives qui limitent l’accès, en particulier sur les marchés émergents. Les lacunes en matière de remboursement persistent alors que les payeurs évaluent la valeur à long terme, la durabilité de la réponse et les critères d’éligibilité. Les dépenses de santé élevées associées à la surveillance des maladies chroniques, aux services d’infusion et aux soins de soutien intensifient la pression financière sur les patients et les prestataires. Ces défis limitent la disponibilité équitable des traitements de haute valeur et ralentissent l’adoption d’options thérapeutiques innovantes.

2. Pénurie de centres spécialisés en diagnostic et traitement

Les troubles hématologiques rares nécessitent une expertise multidisciplinaire, mais de nombreuses régions manquent de centres spécialisés en immunologie et en transplantation nécessaires pour un diagnostic précis et des soins avancés. Les pénuries de personnel en immunologistes cliniques, hématologues et conseillers génétiques retardent le début du traitement et réduisent la précision du diagnostic. Une infrastructure de laboratoire limitée restreint l’accès aux tests de haute complexité tels que le séquençage génomique et l’évaluation des voies du complément. Ce manque de capacité crée des disparités dans les résultats des patients et limite la capacité du marché à développer des solutions thérapeutiques avancées à l’échelle mondiale.

Analyse régionale

Amérique du Nord

L’Amérique du Nord est en tête du marché des troubles hématologiques rares avec environ 40 % de part, soutenue par une infrastructure de diagnostic avancée, une forte adoption des thérapies par immunoglobulines et une intégration précoce des programmes de dépistage génomique. La région bénéficie de centres spécialisés en hématologie bien établis et de cadres de remboursement favorables qui augmentent l’accessibilité aux traitements. La croissance se renforce à mesure que les réseaux de recherche clinique élargissent l’inscription aux essais pour la thérapie génique et les nouveaux produits biologiques. Des niveaux de sensibilisation élevés et des registres de patients structurés améliorent le suivi des maladies et soutiennent les interventions basées sur la précision. L’investissement continu dans les plateformes de surveillance numérique améliore encore la gestion à long terme des maladies et optimise les résultats des traitements tant chez les populations pédiatriques qu’adultes.

Europe

L’Europe détient environ 30 % de part, stimulée par un fort soutien réglementaire pour les médicaments orphelins, une large mise en œuvre des programmes de dépistage néonatal et un déploiement croissant des technologies de diagnostic moléculaire dans les systèmes de santé nationaux. La région bénéficie de réseaux de recherche collaboratifs qui accélèrent le développement de thérapies ciblées et harmonisent les normes de traitement pour les conditions hématologiques rares. L’adoption de formulations d’immunoglobulines sous-cutanées augmente à mesure que la préférence des patients se tourne vers l’administration à domicile. L’expansion des capacités cliniques en transplantation de cellules souches et l’amélioration des cadres de soins de santé transfrontaliers renforcent la dynamique du marché. L’accent croissant mis sur les évaluations de rentabilité influence l’adoption des traitements, façonnant les voies de remboursement à long terme dans les États membres de l’UE.

Asie-Pacifique

L’Asie-Pacifique représente environ 20 % de part, avec une croissance stimulée par l’expansion de l’infrastructure de santé, l’augmentation des investissements dans les tests génétiques et l’amélioration de l’accès aux services spécialisés en immunologie. Des pays comme le Japon, la Corée du Sud, la Chine et l’Australie intègrent de plus en plus le profilage génomique et l’immunophénotypage dans les diagnostics hématologiques de routine. La sensibilisation des patients s’améliore grâce à des initiatives éducatives menées par le gouvernement qui soulignent l’importance de l’identification précoce des immunodéficiences. L’adoption des thérapies par immunoglobulines augmente avec une plus grande disponibilité des formulations intraveineuses et sous-cutanées. Malgré un élan robuste, des disparités dans l’accès aux soins de santé persistent, créant des opportunités pour la gestion des maladies rares via la télémédecine dans des populations géographiquement dispersées.

Amérique latine

L’Amérique latine représente environ 6% de part, influencée par l’amélioration croissante des établissements de soins tertiaires et l’expansion progressive des capacités de diagnostic pour les troubles hématologiques rares. Les principaux pays améliorent l’accès aux thérapies par immunoglobulines grâce à des partenariats public-privé et à une couverture élargie du formulaire national. L’adoption reste plus lente que dans les régions développées en raison des limitations de remboursement et de la disponibilité inégale des outils de test génomique. Les programmes de formation pour les immunologistes cliniques et les hématologues soutiennent une meilleure précision diagnostique, tandis que les collaborations internationales renforcent la participation aux essais cliniques. La sensibilisation croissante aux immunodéficiences primaires entraîne un diagnostic plus précoce, renforçant la demande à long terme pour des thérapies avancées dans les principaux centres métropolitains.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient environ 4% de part, soutenue par l’augmentation des investissements gouvernementaux dans les centres d’hématologie spécialisés et l’adoption croissante de plateformes de diagnostic avancées dans les pays du Golfe. Un meilleur accès à la thérapie par immunoglobulines et le renforcement des réseaux de référence améliorent la continuité des traitements pour les troubles immunologiques chroniques. Cependant, la disponibilité limitée des tests génomiques et les pénuries de main-d’œuvre continuent de limiter la pénétration plus large du marché. Les partenariats internationaux aident à combler les lacunes en matière d’expertise clinique, tandis que la prévalence croissante des conditions hématologiques héréditaires stimule la demande pour des programmes de dépistage précoce. L’expansion de l’infrastructure de santé privée améliore l’accès, en particulier aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud.

Segmentations du marché :

Par type de maladie :

- Déficiences en anticorps

- Immunodéficiences combinées

Par type de traitement :

- Thérapie de remplacement par immunoglobulines (IRT)

- Transplantation de cellules souches hématopoïétiques (HSCT)

Par groupe d’âge :

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des troubles hématologiques rares comprend notamment Shenzhen Mindray Bio-Medical Electronics Co., Ltd., Beckman Coulter, Inc., EKF Diagnostics, Horiba, NIHON KOHDEN CORPORATION, Abbott, Siemens Healthineers AG, Sysmex Corporation, Bio-Rad Laboratories et F. Hoffmann-La Roche Ltd. Le marché des troubles hématologiques rares présente un environnement concurrentiel fortement axé sur l’innovation, les entreprises se concentrant sur des technologies de diagnostic avancées, des outils de dépistage de précision et des plateformes thérapeutiques ciblées. Les participants de l’industrie investissent massivement dans les essais moléculaires, les analyseurs hématologiques à haute sensibilité et les flux de travail automatisés en immunologie pour améliorer la précision de la détection et rationaliser les tests spécialisés. De nombreux fabricants renforcent leur compétitivité grâce à des partenariats stratégiques avec des institutions de recherche, à l’expansion des capacités de diagnostic numérique et à l’intégration d’analyses basées sur l’IA qui améliorent la prise de décision clinique. Les progrès continus dans le profilage génomique, la découverte de biomarqueurs et le développement de thérapies personnalisées façonnent la différenciation du marché, tandis que l’expansion mondiale des réseaux de distribution spécialisés améliore l’accessibilité dans les systèmes de santé développés et émergents.

Analyse des Acteurs Clés

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- Beckman Coulter, Inc.

- EKF Diagnostics

- Horiba

- NIHON KOHDEN CORPORATION

- Abbott

- Siemens Healthineers AG

- Sysmex Corporation

- Bio-Rad Laboratories

- Hoffmann-La Roche Ltd

Développements Récents

- En septembre 2024, Beckman Coulter et Scopio Labs ont élargi leur partenariat existant pour distribuer mondialement les plateformes de morphologie cellulaire numérique alimentées par l’IA de Scopio, notamment l’imagerie plein champ pour la moelle osseuse (FF-BMA), visant à accélérer significativement l’adoption de cette technologie pour une analyse plus rapide et plus automatisée du sang et de la moelle osseuse, remplaçant la microscopie traditionnelle.

- En janvier 2024, HORIBA Medical a lancé la nouvelle plateforme d’hématologie automatisée HELO 2.0 à haut débit, approuvée CE-IVDR, avec une approbation en attente de la FDA américaine, offrant des solutions modulaires supérieures avec une gamme de systèmes basés sur des pistes et des paramètres contrôlés de qualité.

- En mai 2023, Siemens Healthineers a lancé ses analyseurs d’hématologie de nouvelle génération Atellica HEMA 570 et 580 en mai 2023, ciblant les laboratoires à haut volume avec des fonctionnalités telles que des interfaces intuitives, des flux de travail automatisés via la connectivité multi-analyseurs, un traitement plus rapide (jusqu’à 120 tests/heure) et des paramètres avancés (comme les plaquettes optiques sur le 580), tous conçus pour améliorer l’efficacité des laboratoires et réduire les goulets d’étranglement pour des diagnostics plus rapides.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Maladie, le Type de Traitement, le Groupe d’Âge et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché progressera à mesure que le séquençage génomique sera largement intégré dans les diagnostics hématologiques de routine.

- L’adoption de la thérapie génique s’accélérera à mesure que plus de candidats curatifs progresseront dans les essais cliniques avancés.

- La demande de thérapie par immunoglobulines augmentera avec une flexibilité de formulation améliorée et une croissance des groupes de patients chroniques.

- Les plateformes de santé numérique amélioreront la surveillance à distance, le suivi de l’adhésion et les ajustements de traitement personnalisés.

- La médecine de précision s’étendra à mesure que les biomarqueurs et les cibles spécifiques aux mutations gagneront en pertinence clinique.

- Les collaborations de recherche mondiales renforceront les pipelines d’innovation et augmenteront l’accessibilité aux essais.

- Les outils de diagnostic activés par l’IA amélioreront la détection précoce et réduiront le temps de prise de décision clinique.

- Les marchés émergents connaîtront une croissance plus rapide à mesure que l’infrastructure de santé et la capacité de soins spécialisés s’étendront.

- Les cadres de remboursement évolueront pour soutenir les thérapies avancées et réduire les barrières d’accès des patients.

- Les initiatives accrues de plaidoyer et de sensibilisation des patients favoriseront un diagnostic plus précoce et une adoption soutenue des thérapies à long terme.