Aperçu du Marché

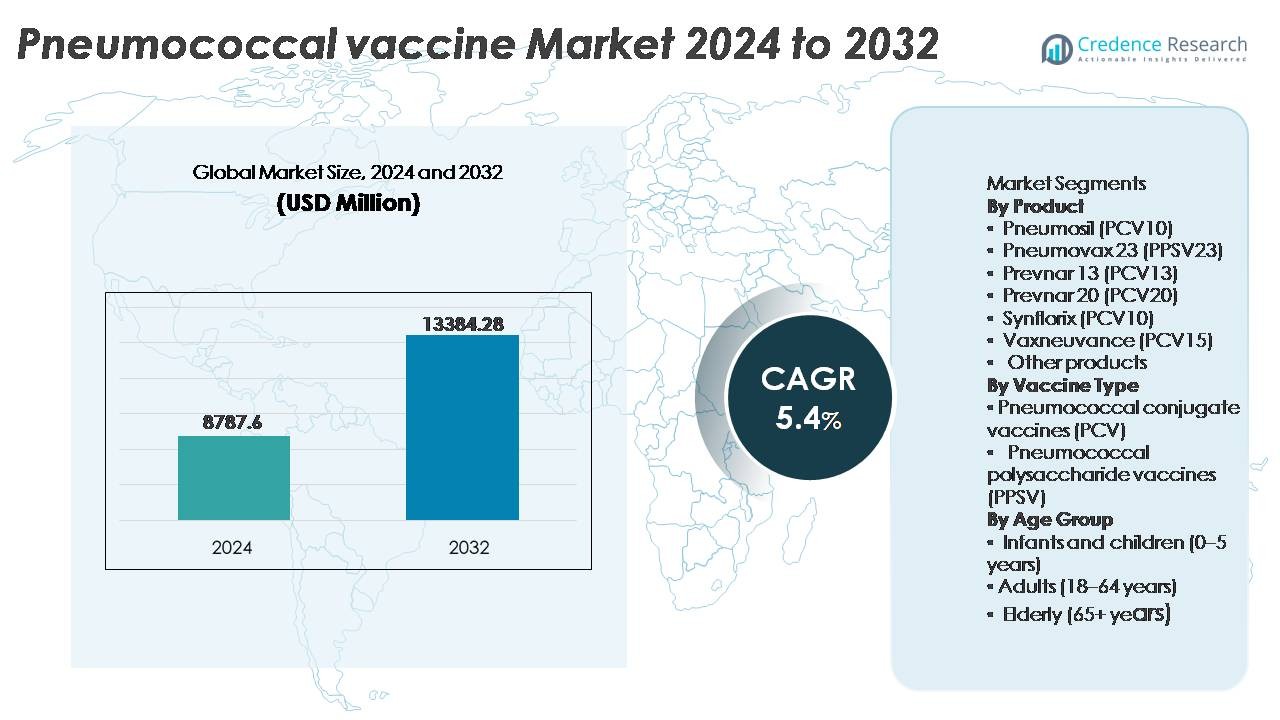

Le marché des vaccins antipneumococciques était évalué à 8 787,6 millions USD en 2024 et devrait atteindre 13 384,28 millions USD d’ici 2032, avec un TCAC de 5,4 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Vaccins Antipneumococciques 2024 |

8 787,6 Millions USD |

| Marché des Vaccins Antipneumococciques, TCAC |

5,4% |

| Taille du Marché des Vaccins Antipneumococciques 2032 |

13 384,28 Millions USD |

Le marché des vaccins antipneumococciques est dominé par les principaux fabricants mondiaux, notamment GlaxoSmithKline, Pfizer, Merck & Co., Serum Institute of India, Walvax Biotechnology, Beijing Minhai Biological Technology, et Bio-Manguinhos/Fiocruz, chacun faisant progresser les formulations de vaccins avec une couverture sérotypique plus large et une immunogénicité améliorée. Le paysage concurrentiel est façonné par de solides portefeuilles dans les vaccins conjugués, des contrats d’approvisionnement à long terme, et une expansion dans les programmes de vaccination émergents. L’Amérique du Nord domine le marché mondial avec une part d’environ 56–60 %, stimulée par des systèmes de santé robustes, une forte conformité vaccinale chez les groupes pédiatriques et gériatriques, et une adoption rapide des VPC à valence plus élevée. L’Asie-Pacifique suit comme la région à la croissance la plus rapide, soutenue par de grandes cohortes de naissance et l’expansion des initiatives nationales de vaccination.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché mondial des vaccins antipneumococciques était évalué à 8 787,6 millions USD en 2024 et devrait atteindre 13 384,28 millions USD d’ici 2032, avec une croissance à un TCAC de 5,4 % au cours de la période de prévision.

- La croissance du marché est stimulée par l’expansion des calendriers nationaux de vaccination, l’adoption croissante de la vaccination chez les adultes et les personnes âgées, et l’augmentation du fardeau des infections pneumococciques résistantes aux antimicrobiens promouvant des stratégies de santé axées sur la prévention.

- Les tendances clés incluent une transition rapide vers des vaccins conjugués à valence plus élevée, des partenariats de fabrication locale pour un approvisionnement abordable, et une adoption croissante de la vaccination par le secteur privé dans les économies en développement.

- L’intensité concurrentielle reste élevée avec des acteurs de premier plan tels que Pfizer, Merck & Co., GlaxoSmithKline, Serum Institute of India, et Walvax Biotechnology, qui rivalisent sur l’efficacité, la couverture sérotypique, et les prix dans les programmes d’approvisionnement public.

- L’Amérique du Nord est en tête avec environ 56-60 % de part de marché, suivie par l’Europe à 15-20 % et l’Asie-Pacifique à 15-18 %, tandis que les vaccins conjugués représentent le segment dominant, représentant la majorité de la demande mondiale.

Analyse de la Segmentation du Marché :

Par Produit :

Prevnar 13 (PCV13) représente le segment de produit dominant, représentant la plus grande part de marché en raison de son adoption étendue dans les calendriers nationaux de vaccination et de solides preuves cliniques prévenant les maladies invasives à pneumocoques chez les populations pédiatriques. L’utilisation continue de Pneumosil (PCV10) et Synflorix (PCV10) reste notable dans les marchés sensibles aux coûts, motivée par les achats dans le cadre d’initiatives mondiales de santé. Pendant ce temps, Pneumovax 23 (PPSV23) et les nouveaux Vaxneuvance (PCV15) et Prevnar 20 (PCV20) gagnent du terrain parmi les adultes et les personnes âgées, car une couverture plus large des sérotypes est priorisée, notamment dans les régions connaissant une résistance antimicrobienne croissante.

- Par exemple, Pfizer a rapporté que la distribution mondiale de Prevnar 13 a dépassé 1 milliard de doses cumulées en 2021, soutenue par des preuves d’essais cliniques dans plus de 44 pays, où la surveillance post-vaccination a démontré des réductions significatives des maladies invasives spécifiques aux sérotypes chez les enfants.

Par Type de Vaccin :

Les vaccins conjugués pneumococciques (PCV) détiennent la part de marché dominante, soutenus par une immunogénicité supérieure, une réponse mémoire à long terme et une forte recommandation par les directives mondiales de vaccination pour les enfants et les adultes à haut risque. Les PCV sont devenus le choix préféré en raison de la couverture accrue des sérotypes pathogènes et de leur efficacité démontrée à réduire le portage nasopharyngé, contribuant à l’immunité collective. Les vaccins polysaccharidiques pneumococciques (PPSV) continuent de servir des cas d’utilisation critiques parmi les personnes âgées et les populations immunodéprimées ; cependant, le manque d’immunité muqueuse et la durabilité de protection inférieure positionnent le PPSV comme complémentaire plutôt que principal dans les programmes de vaccination à grande échelle.

- Par exemple, l’évaluation clinique de Prevnar 13 par Pfizer a impliqué plus de 37 000 participants pédiatriques et adultes dans le monde, avec des données documentées montrant une réduction mesurable du portage de type vaccinal à travers plusieurs cohortes de population, renforçant son rôle dans les stratégies de protection directe et indirecte.

Par Groupe d’Âge :

Les nourrissons et les enfants (0-5 ans) forment le segment d’âge dominant, motivé par les calendriers de vaccination obligatoires, un fort approvisionnement gouvernemental et le lourd fardeau de la maladie dans les populations de la petite enfance. Les produits PCV restent essentiels dans ce segment en raison de la réduction prouvée des maladies invasives, de la méningite et de la pneumonie chez les jeunes enfants. Le segment adulte (18-64 ans) se développe à mesure que la vaccination préventive liée au travail et aux voyages augmente, tandis que le segment des personnes âgées (65+) bénéficie du PPSV et des PCV à valence plus élevée en raison de la susceptibilité accrue et des profils de risque liés aux comorbidités, créant une demande constante pour des doses de rappel et de rattrapage.

Principaux Facteurs de Croissance

Expansion des Programmes de Vaccination et Financement Gouvernemental

L’expansion mondiale des programmes nationaux de vaccination sert de moteur principal de croissance pour le marché des vaccins antipneumococciques. Les gouvernements et les agences de santé publique allouent de plus en plus de soutien budgétaire aux vaccins conjugués antipneumococciques (VPC) pour les nouveau-nés, les enfants entrant à l’école et les populations adultes à haut risque. Les alliances internationales de santé continuent de fournir une assistance à l’approvisionnement, améliorant l’adoption dans les pays à revenu faible et intermédiaire et élargissant l’accès pour les populations mal desservies. Les recommandations de doses de rappel et les stratégies de rattrapage vaccinal renforcent encore la demande soutenue en volume, en particulier dans les régions passant d’une introduction pilote à une couverture nationale. Les changements de politique encourageant une vaccination adulte plus large, notamment dans les segments de population souffrant de maladies respiratoires chroniques, de diabète ou de troubles immunosuppresseurs, contribuent à la stabilité du marché. Ces initiatives, combinées à l’augmentation des dépenses de santé mondiales et à l’intégration de la vaccination de routine dans les parcours de soins maternels et gériatriques, garantissent une demande constante à long terme pour les vaccins antipneumococciques, renforçant la pénétration du marché tant dans les économies développées qu’émergentes.

- Par exemple, Gavi, l’Alliance du Vaccin, a facilité la livraison de plus d’un milliard de doses de vaccins conjugués antipneumococciques (VPC) aux pays éligibles, aidant à protéger plus de 300 millions d’enfants dans environ 60 pays à faible revenu, renforçant la capacité de vaccination antipneumococcique infantile en Afrique et en Asie du Sud.

Progrès dans les vaccins à valence plus élevée et à couverture plus large

L’investissement en R&D dans les vaccins conjugués antipneumococciques de nouvelle génération à valence plus élevée accélère l’adoption du marché alors que les fabricants se concentrent sur l’extension de la couverture sérotypique, l’amélioration de la durabilité et l’amélioration de la réponse immunitaire chez les adultes et les populations âgées. Les innovations visant la couverture des sérotypes émergents liés à la résistance aux antimicrobiens redéfinissent les préférences cliniques et les priorités d’approvisionnement. Le développement de produits axé sur l’amélioration de l’immunogénicité chez les patients immunodéprimés et les adultes plus âgés stimule la demande de remplacement pour les formulations VPC10 et VPC13 héritées. De plus, les technologies en évolution dans la sélection des protéines porteuses, l’optimisation des adjuvants et les plateformes de production évolutives soutiennent les approbations réglementaires accélérées et la résilience de l’approvisionnement. Alors que les vaccins en développement visent à réduire la dépendance aux rappels et à aborder la diversité sérotypique régionale, les systèmes de santé considèrent de plus en plus les VPC avancés comme des interventions préventives rentables. Ces avancées scientifiques créent une différenciation concurrentielle à long terme et renforcent la transition mondiale vers des vaccins antipneumococciques plus récents et multivalents.

- Par exemple, le Prevnar 20 de Pfizer étend la protection immunitaire à 20 sérotypes distincts, soutenu par un programme de développement comprenant six études cliniques de Phase 3 évaluant l’immunogénicité et la sécurité chez plus de 5 400 adultes, allant de 18 ans à plus de 85 ans.

Augmentation de l’incidence des maladies et préoccupations concernant la résistance aux antibiotiques

L’augmentation de l’incidence de la pneumonie pneumococcique et des maladies pneumococciques invasives chez les nourrissons, les populations gériatriques et les patients avec comorbidités accentue l’urgence de stratégies de vaccination préventive. La résistance croissante aux antibiotiques de première ligne, y compris les macrolides et la pénicilline, intensifie la dépendance aux vaccins comme mécanisme de défense principal. Les systèmes de santé et les directives cliniques préconisent la vaccination pour réduire les hospitalisations, les admissions en soins intensifs et les risques d’infections récurrentes qui pèsent sur les ressources de santé. Les fluctuations saisonnières des infections respiratoires augmentent encore la sensibilisation et accélèrent l’adoption, en particulier dans les régions urbaines densément peuplées. L’immunité collective induite par les vaccins continue de démontrer une réduction significative de la transmission communautaire, renforçant la valeur préventive. Avec le vieillissement démographique et la prévalence croissante des troubles pulmonaires chroniques, le fardeau pneumococcique mondial devrait rester élevé, faisant de la vaccination une priorité stratégique de santé publique, soutenant ainsi la croissance du marché.

Tendances Clés & Opportunités

Transition vers les Marchés de Vaccination pour Adultes et Seniors

Une tendance notable du marché réside dans le passage rapide de la vaccination centrée sur les enfants vers des stratégies de vaccination plus larges pour les adultes et les seniors. Les populations vieillissantes avec un risque accru de mortalité due aux infections pneumococciques poussent les systèmes de santé à adopter des cadres de vaccination à vie, y compris des calendriers de rappels pour les adultes de plus de 50 ans et une vaccination de routine pour ceux de plus de 65 ans. Les campagnes éducatives et les programmes de vaccination parrainés par les employeurs élargissent l’accès, tandis que les pharmacies et les cliniques de détail émergent comme des canaux de distribution alternatifs. L’accent croissant sur le risque professionnel, notamment dans la santé, le transport et la fabrication, crée de nouvelles voies pour la vaccination des adultes. Comme les données cliniques soutiennent la réduction des coûts par la prévention plutôt que par le traitement, les politiques des payeurs remboursent de plus en plus la vaccination des adultes, positionnant ce segment démographique comme un segment de croissance à forte valeur ajoutée.

- Par exemple, le programme clinique de phase 3 pour adultes de Pfizer pour le Prevnar 20 comprenait trois études qui ont collectivement recruté plus de 6 000 participants adultes. Ces essais incluaient des adultes de divers groupes d’âge, y compris ceux âgés de 65 ans et plus (certains de plus de 85 ans), avec ou sans antécédents de vaccination pneumococcique.

Partenariats Public-Privé et Modèles d’Approvisionnement en Santé Globale

Les collaborations entre les fabricants de vaccins, les organisations de santé mondiale et les organismes gouvernementaux d’approvisionnement créent de nouvelles opportunités de distribution et de financement. Les partenariats permettent le partage des coûts, l’échelle de production et la logistique de la chaîne d’approvisionnement simplifiée pour les régions à faible revenu où le fardeau de la maladie est le plus élevé. Les contrats d’approvisionnement à long terme stabilisent les prix et la prévisibilité de l’offre, encourageant les fabricants à allouer des capacités aux marchés mal desservis. De plus, les stratégies de sécurité vaccinale, y compris les pôles de fabrication régionaux et les programmes de transfert de technologie, renforcent les capacités domestiques et réduisent les perturbations dues aux incertitudes mondiales. Alors que la durabilité et l’équité d’accès animent le discours de santé publique, ces partenariats intersectoriels débloquent un potentiel de marché pluriannuel et élargissent l’accès aux vaccins pneumococciques.

- Par exemple, le Serum Institute of India s’est associé à PATH pour développer le Pneumosil dans le cadre d’un programme qui a permis une fabrication à une échelle dépassant 100 millions de doses par an, spécifiquement destiné à une distribution abordable dans les LMIC.

Défis Clés

Pression sur les Prix et Contraintes de Coût d’Approvisionnement

Malgré une forte demande, le marché des vaccins antipneumococciques fait face à une pression persistante sur les prix en raison des contraintes budgétaires dans les économies émergentes et du coût élevé des formulations de nouvelle génération à valence plus élevée. Les modèles d’approvisionnement basés sur les appels d’offres exigent des prix compétitifs, réduisant les marges pour les fabricants multinationales tout en défiant les petites entreprises à augmenter la production de manière économique. L’accessibilité reste un obstacle pour les marchés à paiement privé sans soutien de remboursement. De plus, le coût du stockage, du transport et de la conformité à la chaîne du froid augmente les dépenses globales du programme, en particulier dans les zones rurales et éloignées. Ces contraintes influencent les décisions de formulaires et ralentissent l’adoption de nouveaux vaccins, créant des disparités d’accès entre les niveaux de revenus et les régions.

Dynamique complexe des sérotypes et émergence de variantes

L’évolution des sérotypes pneumococciques représente un défi permanent, car les souches dominantes varient géographiquement et peuvent évoluer au fil du temps en réponse à la pression vaccinale. Les sérotypes de remplacement et les lacunes régionales en matière de sérotypes limitent l’efficacité universelle des formulations vaccinales standardisées. Cela nécessite une surveillance continue, une cartographie des sérotypes et des cycles de développement de vaccins itératifs, qui nécessitent des investissements importants et un examen réglementaire. Les sérotypes émergents associés à la résistance aux antimicrobiens soulignent l’urgence clinique, mais aligner la composition vaccinale mondiale sur les schémas régionaux de la maladie reste complexe. Ces incertitudes épidémiologiques créent des défis de planification stratégique pour les fabricants et les autorités de santé publique, impactant la sélection des vaccins, les prévisions et les résultats de contrôle des maladies à long terme.

Analyse régionale

Amérique du Nord

L’Amérique du Nord reste le plus grand marché régional pour les vaccins antipneumococciques, représentant environ 56-60% des revenus mondiaux en 2024. Cette domination reflète des directives de vaccination bien établies, une forte sensibilisation aux vaccins, une infrastructure de santé publique et privée robuste, et une adoption généralisée des vaccins pour adultes et pédiatriques. Les États-Unis et le Canada bénéficient de logistiques avancées de la chaîne du froid, de programmes pédiatriques de VPC de routine et d’initiatives de vaccination adultes/personnes âgées en expansion. Le soutien réglementaire continu et l’adoption de vaccins conjugués à haute valence maintiennent une demande robuste, assurant le rôle central de l’Amérique du Nord sur le marché mondial des vaccins antipneumococciques.

Europe

L’Europe représente environ 15-20% du marché mondial des vaccins antipneumococciques. La part de la région est soutenue par des programmes nationaux de vaccination complets, en particulier pour les nourrissons et les enfants, et une couverture vaccinale croissante pour les adultes/personnes âgées. Les vaccins conjugués (VPC) dominent, soutenus par un financement public et des cadres politiques de santé unifiés. Les pays d’Europe occidentale sont en tête de l’adoption, aidés par une infrastructure de santé publique solide, des chaînes d’approvisionnement cohérentes et une forte acceptation publique. L’incidence croissante de la maladie pneumococcique chez les populations âgées et une sensibilisation accrue à la résistance aux antibiotiques stimulent davantage la demande, renforçant la position de l’Europe en tant que marché régional stable et important.

Asie-Pacifique

La région Asie-Pacifique contribue environ 15-18% du marché mondial des vaccins antipneumococciques, émergeant comme l’un des segments à la croissance la plus rapide. La croissance rapide de la population, l’expansion des cohortes de naissance, l’augmentation des investissements dans la santé et l’extension des programmes de vaccination, en particulier dans des pays comme la Chine, l’Inde et d’autres économies émergentes, alimentent la demande. L’entrée de VPC fabriqués localement et l’augmentation de l’adoption des vaccins par le secteur privé améliorent l’accessibilité et l’accès. L’urbanisation, la hausse des revenus de la classe moyenne et l’augmentation de la sensibilisation à la vaccination des adultes et des enfants renforcent davantage le potentiel de croissance. À mesure que les gouvernements élargissent la couverture vaccinale et que l’infrastructure s’améliore, l’Asie-Pacifique est prête à gagner en importance sur le marché.

Amérique latine

L’Amérique latine représente environ 5 à 7 % du marché mondial des vaccins antipneumococciques. Les programmes de vaccination publique, notamment chez les enfants, soutiennent la demande, bien que l’adoption du vaccin chez les adultes soit à la traîne en raison de la variabilité économique et du remboursement limité dans certains pays. Les zones urbaines bénéficient d’une meilleure couverture grâce à un meilleur accès aux soins de santé, mais les régions rurales et mal desservies restent problématiques. Les programmes d’aide internationale en matière de santé et les partenariats public-privé régionaux aident à maintenir l’approvisionnement et l’accessibilité financière. La sensibilisation croissante au fardeau de la maladie pneumococcique et les campagnes nationales de vaccination périodiques maintiennent l’Amérique latine comme un contributeur régional stable, bien que plus petit.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique représentent ensemble environ 3 à 5 % du marché mondial des vaccins antipneumococciques. Bien que la part de marché reste modeste, l’augmentation des investissements dans les infrastructures de santé, les campagnes de vaccination financées par des donateurs et l’expansion des capacités de la chaîne du froid améliorent progressivement l’accès. De nombreux pays privilégient la vaccination des nourrissons et des jeunes enfants dans le cadre des programmes nationaux de vaccination, souvent aidés par des financements internationaux. Les défis tels que la distribution logistique, les contraintes économiques et la couverture urbaine-rurale inégale limitent la vaccination des adultes. Néanmoins, la reconnaissance croissante du risque de maladie pneumococcique, en particulier dans les populations vulnérables, indique un potentiel de croissance à long terme progressif mais stable dans la région.

Segmentation du marché :

Par produit

- Pneumosil (PCV10)

- Pneumovax 23 (PPSV23)

- Prevnar 13 (PCV13)

- Prevnar 20 (PCV20)

- Synflorix (PCV10)

- Vaxneuvance (PCV15)

- Autres produits

Par type de vaccin

- Vaccins conjugués antipneumococciques (PCV)

- Vaccins polysaccharidiques antipneumococciques (PPSV)

Par groupe d’âge

- Nourrissons et enfants (0–5 ans)

- Adultes (18–64 ans)

- Personnes âgées (65+ ans)

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des vaccins antipneumococciques est caractérisé par la domination de quelques entreprises pharmaceutiques multinationales, un investissement intensifié en R&D, et une innovation continue de produits axée sur des vaccins conjugués à valence plus élevée. Les leaders du marché se concurrencent sur l’immunogénicité, la couverture des sérotypes, les profils de sécurité, et les stratégies de tarification adaptées aux modèles d’approvisionnement public. Les collaborations stratégiques avec les organisations mondiales de santé, les transferts de technologie, et les accords d’approvisionnement à long terme jouent un rôle crucial dans la sécurisation de la présence sur le marché, notamment dans les économies émergentes. Les entreprises élargissent leurs portefeuilles grâce à la gestion du cycle de vie, aux extensions d’étiquettes, et à l’introduction de formulations axées sur les adultes face à la demande croissante de vaccination des personnes âgées. L’échelle de fabrication, les capacités de chaîne du froid, et l’agilité réglementaire restent des facteurs différenciants, influençant les attributions de marchés publics et la négociation concurrentielle avec les programmes nationaux de vaccination. Alors que la résistance aux antibiotiques et les changements régionaux de sérotypes façonnent les exigences futures, le marché devrait connaître des cycles d’innovation accélérés et de nouveaux entrants potentiels, intensifiant la concurrence dans les segments haut de gamme et sensibles aux coûts.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En juin 2024, Merck & Co. a reçu l’approbation de la FDA américaine pour son vaccin conjugué 21-valent CAPVAXIVE, destiné à prévenir les maladies pneumococciques invasives chez les adultes.

- En avril 2023, Pfizer a annoncé l’approbation de son PREVNAR 20, un vaccin conjugué pneumococcique 20-valent, par la Food and Drug Administration (FDA) des États-Unis, indiqué pour la prévention des maladies pneumococciques invasives chez les enfants âgés de six semaines à 17 ans. Le vaccin était également indiqué pour une utilisation chez les enfants âgés de six semaines à cinq ans pour la prévention de l’otite moyenne. Cette approbation a considérablement élargi la position dominante existante de l’entreprise sur le marché.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le produit, le type de vaccin, le groupe d’âge et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

-

- Les vaccins pneumococciques à valence plus élevée seront adoptés plus rapidement à mesure que les pays mettront à jour les calendriers de vaccination.

- La vaccination des adultes et des personnes âgées s’étendra à mesure que les soins de santé préventifs deviendront une priorité mondiale.

- Les partenariats de fabrication locale et le transfert de technologie amélioreront l’accessibilité financière et la sécurité de l’approvisionnement.

- Les vaccins combinés ciblant plusieurs agents pathogènes respiratoires émergeront comme des différenciateurs compétitifs.

- Les dossiers de vaccination numériques et les systèmes de surveillance amélioreront le suivi de la couverture et la surveillance des maladies.

- L’optimisation de la chaîne du froid et les formats à dose unique amélioreront l’accessibilité dans les régions éloignées.

- Les partenariats public-privé renforceront l’approvisionnement national et les contrats d’approvisionnement à long terme.

- L’accent croissant sur la résistance aux antimicrobiens renforcera les vaccins en tant que prévention de première ligne.

- La gestion du cycle de vie et l’expansion des étiquettes étendront l’utilisation des portefeuilles de vaccins existants.

- L’investissement dans les marchés émergents stimulera la croissance en volume à mesure que les infrastructures et la sensibilisation s’amélioreront.