Aperçu du Marché

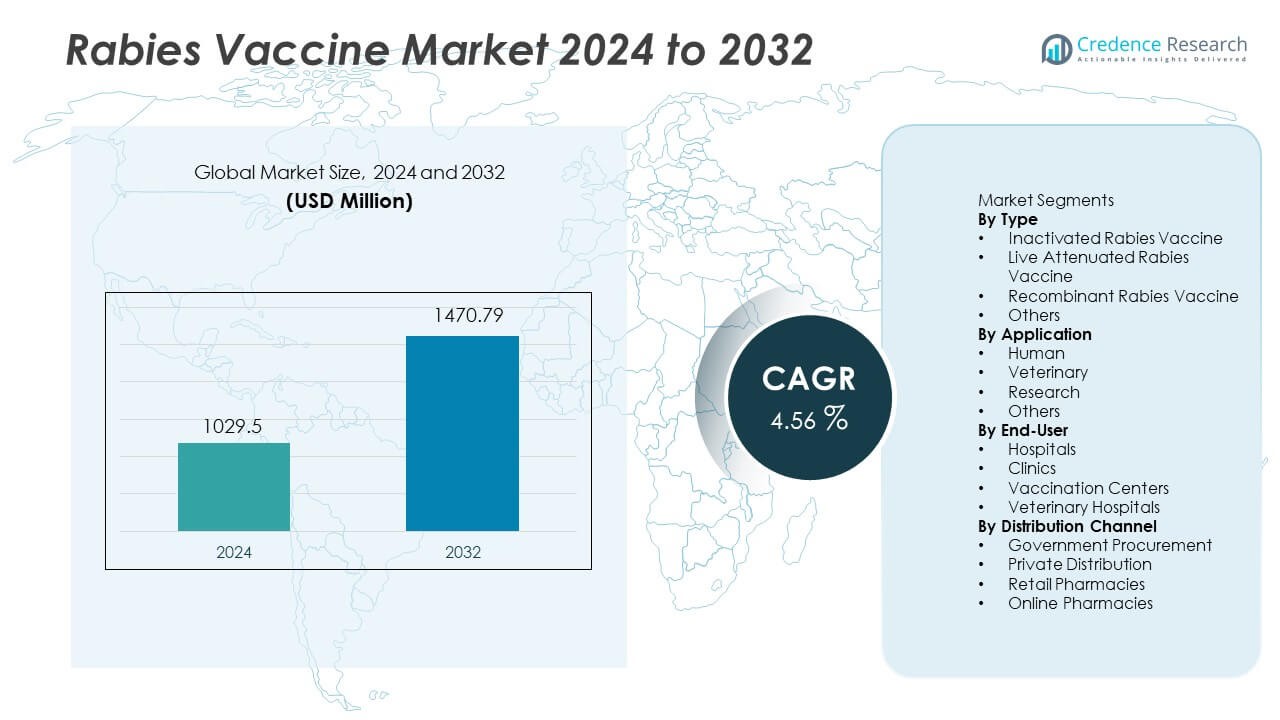

Le marché des vaccins contre la rage était évalué à 1 029,5 millions USD en 2024. Le marché devrait atteindre 1 470,79 millions USD d’ici 2032, avec une croissance à un TCAC de 4,56 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du marché des vaccins contre la rage 2024 |

1 029,5 Millions USD |

| Marché des vaccins contre la rage, TCAC |

4,56% |

| Taille du marché des vaccins contre la rage 2032 |

1 470,79 Millions USD |

Les principaux acteurs du marché des vaccins contre la rage incluent Sanofi, Merck & Co., GSK, Bharat Biotech, Zoetis, Boehringer Ingelheim, CSL Seqirus, Cadila Pharmaceuticals, Serum Institute of India, et Bioveta, avec des portefeuilles solides en immunisation humaine et vétérinaire. Ces entreprises élargissent les contrats d’approvisionnement gouvernementaux et investissent dans l’expansion de la fabrication pour desservir les nations à forte charge. L’Asie-Pacifique mène le marché mondial avec une part de 38 %, stimulée par les niveaux d’exposition les plus élevés, de solides programmes de vaccination gouvernementaux et des initiatives croissantes d’immunisation vétérinaire. L’Amérique du Nord et l’Europe maintiennent des parts importantes grâce à des systèmes d’approvisionnement établis, une infrastructure hospitalière solide et des voies de traitement post-exposition contrôlées.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des vaccins contre la rage a atteint 1 029,5 millions USD en 2024 et devrait atteindre 1 470,79 millions USD d’ici 2032 avec un TCAC de 4,56 % sur la période de prévision.

- Les cas d’exposition humaine plus élevés et l’augmentation des programmes de vaccination canine stimulent la demande, le segment des vaccins inactivés détenant une part de 50 à 55 % grâce à une acceptation réglementaire généralisée et de solides résultats cliniques.

- Les tendances clés incluent l’expansion de la technologie recombinante et des efforts d’immunisation vétérinaire, ainsi que l’augmentation de la participation aux appels d’offres gouvernementaux qui soutiennent les programmes d’approvisionnement à long terme dans les pays à forte charge.

- L’analyse concurrentielle reflète une forte participation des fabricants mondiaux qui investissent dans la recherche, les partenariats d’approvisionnement et la capacité de distribution, tandis que les entreprises régionales fournissent des produits abordables sur les marchés émergents.

- L’analyse régionale montre que l’Asie-Pacifique détient 38 % de part, suivie par l’Amérique du Nord à 25 %, l’Europe à 22 %, l’Amérique latine à 9 % et le Moyen-Orient et l’Afrique à 6 %, en raison de niveaux d’exposition variables et de la préparation des infrastructures de santé.

Analyse de la Segmentation du Marché :

Par Type

Le vaccin antirabique inactivé reste le sous-segment leader et détient 55 % de part de marché. L’approbation réglementaire généralisée et les solides dossiers de sécurité clinique continuent de soutenir une adoption à grande échelle dans les programmes d’immunisation humaine. La demande augmente dans les pays endémiques qui dépendent de la protection post-exposition éprouvée et des stratégies de vaccination de masse. Les options vivantes atténuées et recombinantes se développent dans les domaines vétérinaires et de recherche, mais leur rythme d’adoption reste plus lent en raison de préoccupations de sécurité et de la disponibilité limitée des programmes. La domination des formulations inactivées est renforcée par les achats gouvernementaux et leur longue expérience dans la réduction de la transmission de la rage dans les environnements à haut risque.

- Par exemple, Sanofi a développé Verorab avec un résultat d’anticorps neutralisants rapporté supérieur à 0,5 UI par millilitre après la série complète de doses, comme documenté dans les données de préqualification de l’OMS.

Par Application

La vaccination humaine représente près de 65 % de part et reste le plus grand domaine d’application sur le marché mondial. Les lignes directrices nationales en matière de vaccination, les volumes plus élevés de prophylaxie post-exposition et l’augmentation des dépenses de santé publique continuent de stimuler la demande pour les doses humaines. Le segment bénéficie d’une sensibilisation accrue et d’un accès à la vaccination dans les régions à taux élevé d’exposition animale. Les segments vétérinaire et de recherche croissent régulièrement grâce aux initiatives de vaccination des animaux de compagnie et aux études institutionnelles, mais les exigences humaines post-exposition génèrent la plupart des revenus. Les campagnes élargies des autorités sanitaires et des organismes internationaux de santé publique soutiennent davantage cette part dominante.

- Par exemple, Serum Institute of India fournit Rabivax-S à plusieurs pays, avec le produit récemment homologué en Inde et des données soumises pour la préqualification de l’Organisation mondiale de la santé afin de faciliter son utilisation dans les pays en développement en Asie et en Afrique.

Par Utilisateur Final

Les hôpitaux contribuent à 45 % du marché global et dominent la distribution dans les principales économies. Les hôpitaux gèrent les traitements critiques post-exposition et administrent les vaccins dans des conditions contrôlées soutenues par du personnel médical formé. Les cliniques et les centres de vaccination gagnent en traction grâce à une accessibilité améliorée, bien que les hôpitaux restent le premier point de soins pour les cas d’exposition confirmés. Les hôpitaux vétérinaires répondent à la demande d’immunisation animale, mais cela reste une part relativement plus petite des revenus totaux. La domination des hôpitaux se poursuit en raison de la confiance dans les soins institutionnels, de la portée plus large et de l’infrastructure de stockage avancée qui soutient de grands volumes d’immunisation.

Moteurs Clés de Croissance

Risques Croissants d’Exposition Humaine et Animale

L’exposition mondiale à la rage reste élevée en Asie et en Afrique. Les voyages humains et l’expansion de la possession d’animaux de compagnie augmentent les risques de morsure dans les zones urbaines. Les gouvernements organisent des campagnes de vaccination pour les humains et les animaux dans les pays à forte charge. Ces programmes augmentent la demande de prophylaxie post-exposition et la couverture d’immunisation à long terme. L’augmentation des signalements de morsures animales pousse également à une vaccination urgente dans les hôpitaux et les cliniques. Les campagnes des agences de santé mondiales encouragent une réponse précoce et des pratiques responsables de vaccination animale.

- Par exemple, Zoetis a soutenu l’approvisionnement de nombreuses doses vétérinaires contre la rage à travers des programmes comme la Banque de Vaccins contre la Rage de l’OIE et le Programme Afya pour une utilisation en Asie et en Afrique, contribuant à l’initiative mondiale visant à éliminer les décès dus à la rage canine d’ici une date cible.

Programmes d’Immunisation Gouvernementaux et Soutien à l’Approvisionnement

Les programmes d’approvisionnement public sécurisent l’approvisionnement en vaccins pour les plans nationaux d’immunisation. Les ministères de la santé distribuent les vaccins via les hôpitaux, les cliniques et les unités de sensibilisation. Les prix subventionnés soutiennent un large accès dans les groupes à faible revenu. Les appels d’offres régionaux créent des cycles d’achat réguliers et une demande de volume prévisible. Les partenariats avec les organisations de santé améliorent la distribution et le stockage dans les régions éloignées. Ces initiatives soutiennent l’adoption continue des produits et renforcent les mesures de soins préventifs.

- Par exemple, Bharat Biotech a élargi sa capacité annuelle sur son site de Genome Valley selon des déclarations officielles.

Solide Dossier de Sécurité des Vaccins Inactivés

Les formulations inactivées bénéficient d’approbations réglementaires étendues dans les principaux pays. Leur utilisation clinique prolongée renforce la confiance des médecins et l’acceptation du public. Leur dossier de sécurité reste adapté à des administrations répétées dans les cas d’exposition humaine. Les hôpitaux préfèrent ces formulations pour un traitement contrôlé après exposition. Les autorités sanitaires s’appuient sur des normes de stockage et de distribution éprouvées. Cette préférence soutenue favorise des ventes élevées dans les régions endémiques du monde entier.

Tendances clés et opportunités

Transition vers des plateformes recombinantes et de nouvelle génération

Les technologies recombinantes suscitent de l’intérêt pour une sécurité améliorée et un meilleur contrôle de la production. Ces plateformes soutiennent une fabrication évolutive et réduisent les risques de contamination. Les groupes de recherche évaluent de nouveaux designs d’antigènes pour une protection immunitaire plus large. Les solutions recombinantes visent à réduire la pression sur l’approvisionnement en intrants traditionnels à base de plasma. Les investissements des entreprises biotechnologiques augmentent les études pilotes et les programmes de développement. Ces technologies ouvrent de nouvelles opportunités commerciales à long terme.

- Par exemple, Cadila Pharmaceuticals a développé son vaccin antirabique recombinant “ThRabis” produit dans des cellules CHO avec une puissance antigénique supérieure à 2 UI par dose humaine, comme indiqué dans les dossiers réglementaires indiens.

Accent croissant sur les programmes de prévention vétérinaire

Les programmes de vaccination vétérinaire se développent sur les marchés émergents. L’adoption d’animaux de compagnie augmente dans les centres urbains avec des risques d’exposition plus élevés. La vaccination du bétail protège la santé animale et réduit la propagation des maladies dans les zones rurales. Les gouvernements promeuvent la vaccination responsable des animaux de compagnie à travers des campagnes de sensibilisation. Les hôpitaux vétérinaires constatent une croissance régulière de la demande de la part des propriétaires d’animaux. L’accent mis sur la prévention crée des opportunités de marché futures à travers les canaux privés et publics.

- Par exemple, Boehringer Ingelheim fournit des doses de vaccin antirabique de haute qualité via son programme “STOP Rabies” pour une utilisation dans les campagnes d’élimination mondiale, en collaborant avec des partenaires pour livrer des millions de doses aux communautés dans le besoin, plutôt que de les enregistrer strictement comme des ventes commerciales au sein de sa division santé animale.

Défis clés

Accès inégal dans les régions à faible revenu

Les budgets de vaccination limités restreignent la couverture dans les populations à faible revenu. Les pénuries d’infrastructures réduisent la distribution dans les zones reculées. Les lacunes dans la chaîne du froid créent des obstacles logistiques pour l’approvisionnement à longue distance. De nombreuses cliniques rurales manquent de personnel formé pour une administration correcte des vaccins. Les programmes de dons améliorent la portée mais restent incohérents. L’accès inégal ralentit les progrès vers les objectifs mondiaux d’élimination des maladies.

Fardeau élevé de la maladie dans les régions endémiques

Les pays endémiques connaissent une exposition humaine continue et une mortalité élevée. Le mauvais contrôle des animaux augmente la circulation de la rage dans les zones rurales. La réponse médicale retardée après les morsures entraîne des lacunes dans le traitement. La sensibilisation limitée entraîne une sous-déclaration et une protection post-exposition insuffisante. Ces conditions augmentent la pression à long terme sur les soins de santé et les décès. Le fardeau élevé de la maladie reste un défi critique pour la santé publique.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient 25 % de part de marché soutenue par des dépenses de santé élevées et une demande constante de prophylaxie post-exposition. Les États-Unis sont en tête grâce à des systèmes d’approvisionnement en vaccins bien établis, une administration hospitalière structurée et des directives cliniques claires pour les cas d’exposition. L’infection par la rage reste rare, mais l’augmentation des voyages internationaux et l’importation d’animaux soutiennent les besoins en vaccination. Les canaux de distribution privés et les programmes de sensibilisation continus renforcent l’adoption récurrente de la vaccination humaine. Le Canada bénéficie de réglementations vétérinaires solides et de contrôles préventifs sur la faune, contribuant à réduire le risque d’infection. Les activités de recherche avancées encouragent également le développement à long terme de formulations recombinantes dans les milieux universitaires et biotechnologiques.

Europe

L’Europe représente 22 % de part de marché, soutenue par des cadres de vaccination publique efficaces et des lois strictes de contrôle vétérinaire. Les pays d’Europe occidentale disposent de systèmes de surveillance et de rapport solides qui soutiennent une intervention précoce dans les cas de morsures confirmées. La demande est stable et concentrée sur la vaccination humaine grâce à l’accès aux soins de santé publics. Les autorités sanitaires régionales mettent en œuvre des règles pour la vaccination des animaux de compagnie et le mouvement international des animaux, soutenant l’adoption commerciale. L’Europe de l’Est montre une acquisition préventive de vaccins plus élevée en raison de risques d’exposition animale plus larges. Les programmes de sensibilisation et les parcours hospitaliers structurés aident à maintenir des schémas d’achat cohérents pour les vaccins inactivés.

Asie-Pacifique

L’Asie-Pacifique représente 38 % de part de marché et reste le plus grand contributeur de revenus en raison d’un très lourd fardeau de la maladie. L’Inde, la Chine et les pays d’Asie du Sud-Est signalent des cas d’exposition fréquents dans les zones urbaines et rurales. La demande de vaccination humaine augmente grâce aux programmes de vaccination publique et à la disponibilité élargie des traitements post-exposition. La vaccination vétérinaire reçoit une attention croissante alors que les gouvernements ciblent le contrôle des animaux domestiques et la possession responsable d’animaux de compagnie. La croissance rapide de la population, la forte densité animale et la sensibilisation limitée en milieu rural continuent de stimuler la vaccination hospitalière. Les organisations de soutien international s’associent aux agences nationales pour améliorer l’approvisionnement et l’éducation dans les zones endémiques.

Amérique Latine

L’Amérique Latine détient 9 % de part de marché, soutenue par des campagnes de vaccination régionales et une sensibilisation publique croissante. Des pays comme le Brésil, le Mexique et l’Argentine enregistrent des progrès significatifs dans l’immunisation humaine mais font encore face à des préoccupations d’exposition rurale. Les programmes de santé publique augmentent la disponibilité des traitements post-exposition dans les hôpitaux gouvernementaux, tandis que les campagnes vétérinaires visent à contrôler les risques liés aux animaux domestiques et errants. Les contraintes budgétaires et les retards réglementaires locaux influencent la vitesse d’approvisionnement, bien que les initiatives de sensibilisation restent actives. L’augmentation de la possession d’animaux de compagnie dans les villes accroît également la demande de vaccination vétérinaire. Les progrès régionaux se poursuivent alors que les autorités intègrent des systèmes de surveillance et des campagnes d’éducation dans les communautés à haut risque.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique représentent 6 % de part de marché mais font face aux plus grands défis d’exposition endémique. De nombreuses régions rurales manquent d’accès structuré aux hôpitaux ou de personnel de vaccination formé. Les organisations internationales de santé soutiennent les programmes de dons et les campagnes de sensibilisation. L’urbanisation croissante augmente l’interaction entre humains et animaux de compagnie, augmentant les besoins en vaccination dans les centres urbains. La vaccination vétérinaire reste limitée, contribuant à des cycles de transmission persistants dans les populations animales. Les défis de la chaîne d’approvisionnement et l’infrastructure limitée de la chaîne du froid ralentissent l’immunisation plus large. Malgré une part de revenus plus faible, la demande à long terme reste forte en raison de l’exposition humaine continue et du lourd fardeau de la maladie dans les pays en développement.

Segmentation du Marché :

Par Type

- Vaccin antirabique inactivé

- Vaccin antirabique vivant atténué

- Vaccin antirabique recombinant

- Autres

Par application

- Humain

- Vétérinaire

- Recherche

- Autres

Par utilisateur final

- Hôpitaux

- Cliniques

- Centres de vaccination

- Hôpitaux vétérinaires

Par canal de distribution

- Approvisionnement gouvernemental

- Distribution privée

- Pharmacies de détail

- Pharmacies en ligne

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient et Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

L’analyse du paysage concurrentiel met en évidence la participation clé de Sanofi, Merck, GSK, Bharat Biotech, Zoetis, Boehringer Ingelheim, CSL Seqirus, Cadila Pharmaceuticals, Serum Institute of India et Bioveta. La plupart des entreprises leaders se concentrent sur les formulations inactivées en raison de la forte acceptation réglementaire et de l’utilisation mondiale élevée dans la prophylaxie post-exposition. Les grandes entreprises pharmaceutiques investissent dans la validation clinique, la distribution élargie et les partenariats d’approvisionnement gouvernemental, tandis que les fabricants régionaux étendent l’offre de vaccins abordables pour les pays à forte charge. Les activités de recherche se poursuivent autour des plateformes recombinantes pour améliorer la protection immunitaire et la production évolutive, bien que l’adoption reste limitée à l’heure actuelle. Les accords de fabrication sous contrat soutiennent la continuité de l’approvisionnement dans les régions en développement, tandis que l’approvisionnement gouvernemental basé sur les appels d’offres reste la principale voie de vente en Asie et en Afrique. Les fournisseurs de vaccins vétérinaires élargissent leurs gammes de produits pour répondre à l’immunisation des animaux de compagnie et au contrôle du bétail, tandis que les entreprises multinationales renforcent le développement de pipelines pour renforcer leur présence sur le marché à long terme.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En juillet 2025, Sanofi a reçu une mise à jour de la FDA pour Imovax Rabies PrEP. La mise à jour a ajouté une option de série primaire à deux doses.

- En juin 2024, Merck & Co., Inc. (MSD Animal Health) a lancé Nobivac NXT Rabies au Canada. Le portefeuille utilise une plateforme de particules d’ARN pour les animaux de compagnie.

- En mars 2024, Merck Animal Health a prolongé les dons de vaccins contre la rage à Mission Rabies. L’engagement couvre plusieurs années d’approvisionnement.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Application, Utilisateur Final, Canal de Distribution et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande augmentera à mesure que les cas d’exposition se poursuivront dans les pays à forte charge.

- Les programmes de vaccination humaine s’étendront dans le cadre des initiatives nationales de santé.

- L’immunisation vétérinaire croîtra avec l’augmentation de la possession d’animaux de compagnie dans les villes.

- Les vaccins inactivés conserveront leur domination grâce à une forte acceptation clinique.

- Les plateformes recombinantes susciteront un intérêt à long terme pour une sécurité améliorée.

- Les investissements en recherche augmenteront pour soutenir les formulations de nouvelle génération.

- L’approvisionnement gouvernemental continuera d’être le principal canal de vente.

- La fabrication sous contrat s’étendra pour répondre aux besoins d’approvisionnement régionaux.

- Les campagnes de sensibilisation amélioreront l’adoption précoce du traitement post-exposition.

- L’Asie-Pacifique restera le principal centre de revenus en raison des risques d’exposition plus élevés.