Aperçu du Marché

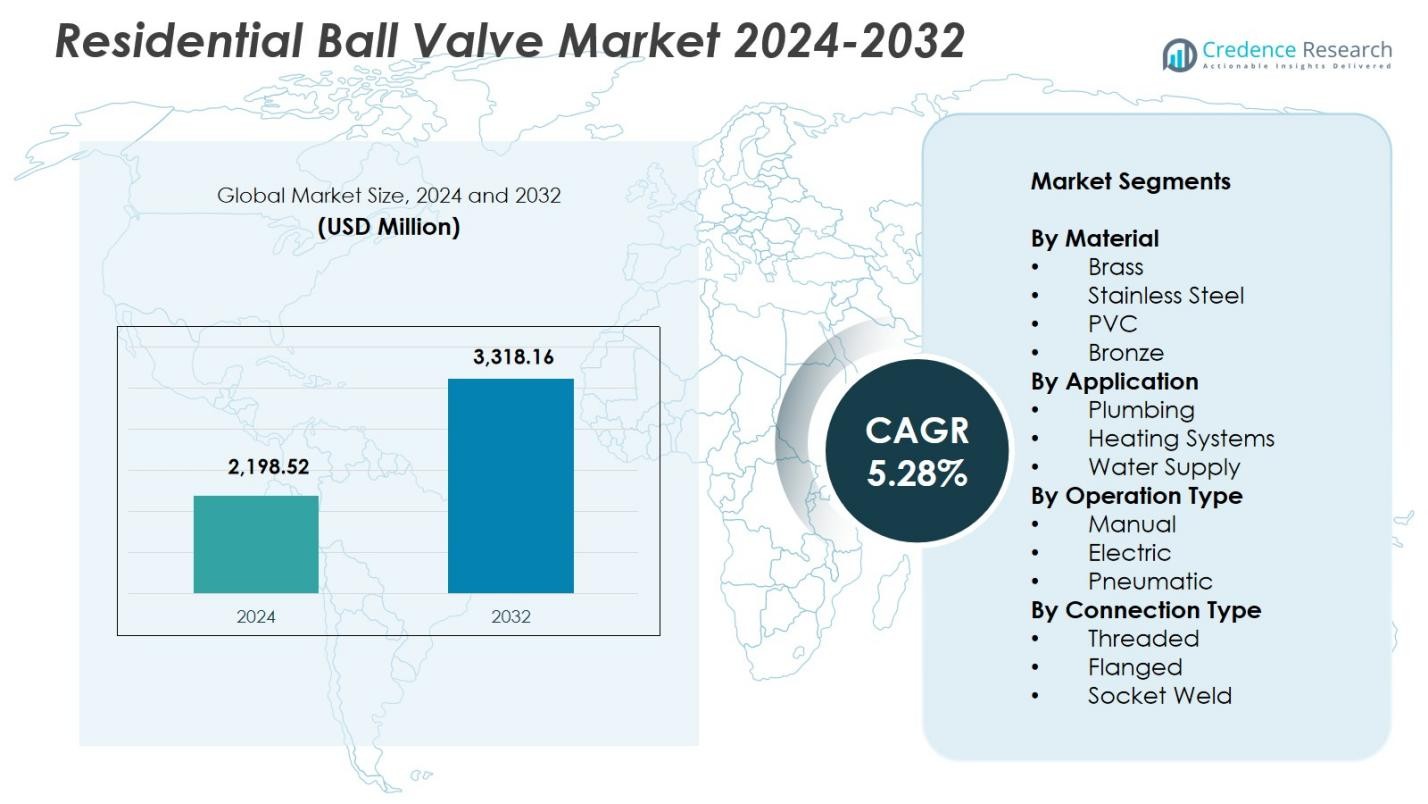

La taille du marché des vannes à boisseau sphérique résidentielles était évaluée à 2 198,52 millions USD en 2024 et devrait atteindre 3 318,16 millions USD d’ici 2032, avec un TCAC de 5,28 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Vannes à Boisseau Sphérique Résidentielles 2024 |

2 198,52 millions USD |

| Marché des Vannes à Boisseau Sphérique Résidentielles, TCAC |

5,28 % |

| Taille du Marché des Vannes à Boisseau Sphérique Résidentielles 2032 |

3 318,16 millions USD |

Le marché des vannes à boisseau sphérique résidentielles comprend des acteurs majeurs tels que Honeywell International, Emerson Electric, Watts Water Technologies, Mueller Water Products, NIBCO, AVK Holding, KITZ Corporation, Valmet Flow Control et Pentair, qui renforcent tous leur présence sur le marché grâce à des portefeuilles de produits avancés et des réseaux de distribution solides. Ces entreprises se concentrent sur des technologies de vannes durables, sans plomb et résistantes à la corrosion qui soutiennent l’expansion des applications de plomberie résidentielle et de maison intelligente. Régionalement, l’Amérique du Nord domine le marché avec une part de 33,4 % en 2024, stimulée par des normes de plomberie strictes et une forte activité de rénovation, tandis que l’Asie-Pacifique suit avec une part de 29,7 %, soutenue par une urbanisation rapide et une construction résidentielle à grande échelle.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des vannes à boisseau sphérique résidentielles est évalué à 2 198,52 millions USD en 2024 et atteindra 3 318,16 millions USD d’ici 2032, avec une croissance à un TCAC de 5,28 %.

- L’augmentation de la construction résidentielle, des activités de rénovation et de la demande pour des composants de plomberie durables stimulent la croissance du marché, avec le matériau en laiton en tête à 44,6 % de part et les applications de plomberie dominant à 52,3 %.

- L’expansion des maisons intelligentes stimule l’adoption de vannes électriques et automatisées, tandis que les matériaux résistants à la corrosion et les technologies de prévention des fuites façonnent les tendances émergentes du marché.

- Des acteurs majeurs tels que Honeywell, Emerson, Watts Water Technologies et NIBCO étendent leur présence grâce à des portefeuilles de produits avancés et des réseaux de distribution solides, avec des vannes manuelles détenant 61,7 % de part.

- L’Amérique du Nord est en tête avec 33,4 % de part, suivie par l’Asie-Pacifique à 29,7 % et l’Europe à 28,1 %, stimulée par un fort développement du logement, la modernisation des systèmes de plomberie et une préférence croissante pour des solutions de contrôle de l’eau fiables.

Analyse de la Segmentation du Marché :

Par Matériau

Le marché des vannes à boisseau sphérique résidentielles par matériau est dominé par le laiton, détenant 44,6 % de part en 2024, grâce à sa résistance supérieure à la corrosion, sa grande durabilité et son adéquation aux réseaux de plomberie résidentiels. Les vannes en laiton assurent une longue durée de vie, la prévention des fuites et la compatibilité avec divers matériaux de tuyaux, soutenant leur forte adoption dans les nouvelles installations de logements et les projets de rénovation. L’acier inoxydable suit en raison de sa résistance dans les environnements à haute pression, tandis que le PVC gagne du terrain pour des applications légères et rentables. Le bronze reste pertinent dans les systèmes spécialisés nécessitant une stabilité de performance améliorée, mais le laiton continue de dominer en raison de sa fiabilité et de son acceptation généralisée dans le secteur résidentiel.

- Par exemple, Pegler fabrique des vannes à bille en laiton approuvées par WRAS pour l’eau potable dans les foyers britanniques, garantissant durabilité dans le chauffage et la plomberie générale. NIBCO fournit des vannes à bille en bronze classées à 200 psi pour l’eau chaude/froide résidentielle et l’arrêt du gaz, offrant stabilité dans les systèmes polyvalents.

Par Application

Dans le segment des applications, la plomberie domine le marché des vannes à bille résidentielles avec une part de 52,3 % en 2024, soutenue par l’augmentation de la construction résidentielle, les améliorations de la distribution d’eau et le besoin de mécanismes d’arrêt fiables. Les systèmes de plomberie exigent des vannes avec des performances constantes, une facilité d’utilisation et une résistance à la corrosion, ce qui renforce le leadership du segment. Les systèmes de chauffage contribuent régulièrement à mesure que les technologies intelligentes de CVC se développent, tandis que les réseaux d’approvisionnement en eau adoptent des vannes durables pour maintenir l’intégrité de la pression. Cependant, le segment de la plomberie maintient sa domination en raison de son rôle critique dans la gestion du flux d’eau de chaque foyer et de la demande continue de remplacement dans les infrastructures résidentielles vieillissantes.

- Par exemple, Kirloskar propose des vannes à bille flottante en 3 pièces de tailles allant de 15 mm à 100 mm avec des extrémités vissées, à souder ou à brides, conçues pour les travaux d’eau résidentiels et la construction de bâtiments pour permettre un entretien facile sans retrait de tuyaux.

Par Type de Fonctionnement

Le segment du type de fonctionnement est dominé par les vannes à bille manuelles, capturant 61,7 % de part en 2024, principalement en raison de leur prix abordable, de leur installation simple et de leur fiabilité dans les applications résidentielles quotidiennes. Les vannes manuelles offrent un contrôle d’arrêt facile, nécessitent peu d’entretien et sont compatibles avec divers agencements de tuyaux, ce qui les rend universellement préférées par les propriétaires et les entrepreneurs. Les vannes électriques gagnent en popularité avec la montée de l’automatisation des maisons intelligentes, tandis que les types pneumatiques voient une utilisation de niche dans les systèmes nécessitant une action contrôlée. Malgré les évolutions technologiques, le fonctionnement manuel continue de dominer en raison de son efficacité économique et de sa pertinence dans les systèmes de plomberie et de chauffage résidentiels standard.

Moteurs de Croissance Clés

Augmentation des Activités de Construction et de Rénovation Résidentielles

La croissance des projets de construction et de rénovation résidentielles stimule fortement le marché des vannes à bille résidentielles, car les nouveaux systèmes de plomberie et d’approvisionnement en eau nécessitent des composants de contrôle de flux fiables. L’expansion du logement urbain, la rénovation des infrastructures vieillissantes et les incitations gouvernementales pour l’amélioration de l’habitat augmentent la demande de vannes durables dans toutes les catégories de matériaux. La préférence croissante des consommateurs pour des installations de haute qualité et le besoin de se conformer aux normes modernes de plomberie accélèrent encore l’adoption. À mesure que les activités de construction s’intensifient dans les régions émergentes et développées, la demande pour des vannes à bille efficaces, résistantes à la corrosion et de longue durée continue de se renforcer.

- Par exemple, le robinet à boisseau sphérique en bronze à deux pièces T-585-66-LF de NIBCO, avec une pression de travail à froid sans choc de 600 psi, soutient les systèmes d’eau chaude et froide dans la construction résidentielle en fournissant de l’eau pour la consommation humaine.

Accent accru sur l’efficacité de l’eau et la réduction des fuites

Un accent plus fort sur la conservation de l’eau renforce la croissance du marché alors que les ménages et les services publics adoptent des vannes qui minimisent les fuites et améliorent l’efficacité de la distribution. Les robinets à boisseau sphérique résidentiels jouent un rôle crucial dans la réduction des pertes d’eau grâce à des mécanismes d’étanchéité améliorés et une fiabilité opérationnelle élevée. La sensibilisation croissante à l’utilisation durable de l’eau, des réglementations municipales plus strictes et l’adoption de solutions de comptage intelligent augmentent la demande de vannes d’arrêt robustes. Alors que le stress hydrique s’intensifie dans de nombreuses régions, les propriétaires privilégient les vannes haute performance qui garantissent la précision du débit et réduisent la consommation inutile.

- Par exemple, Astral Pipes propose le robinet à boisseau sphérique Compact True Union, conçu pour la plomberie résidentielle avec un fonctionnement à faible couple et des extrémités à double union qui permettent un retrait et un entretien faciles pour éviter les fuites.

Intégration croissante des systèmes intelligents et automatisés pour la maison

L’adoption croissante des maisons intelligentes stimule le marché alors que les consommateurs se tournent vers des solutions de contrôle de l’eau automatisées. Les robinets à boisseau sphérique électriques et équipés de capteurs permettent une surveillance à distance, la détection de fuites et une fermeture automatique, les rendant essentiels pour les écosystèmes modernes d’automatisation domestique. L’augmentation de la connectivité via les plateformes IoT, les fonctionnalités de sécurité améliorées et la compatibilité avec les applications de gestion domestique renforcent la demande. Les constructeurs et intégrateurs de systèmes intègrent des vannes intelligentes dans des systèmes avancés de CVC, d’irrigation et de plomberie, incitant les fabricants à élargir leurs portefeuilles de produits actionnés électroniquement qui améliorent le contrôle utilisateur et l’efficacité opérationnelle.

Tendances clés et opportunités

Transition vers des matériaux avancés et des conceptions de vannes longue durée

Une forte tendance sur le marché des robinets à boisseau sphérique résidentiels est le passage à des matériaux offrant une durabilité supérieure, une résistance à la corrosion et une stabilité de performance. Les fabricants innovent avec des alliages de laiton améliorés, des variantes en acier inoxydable et des polymères techniques pour améliorer la durée de vie et réduire la fréquence de maintenance. L’opportunité réside dans le développement de formulations écologiques et sans plomb pour répondre aux normes de sécurité en évolution. Alors que les consommateurs exigent de plus en plus des équipements domestiques haut de gamme et durables, les marques offrant des solutions matérielles haute performance gagnent un avantage concurrentiel et étendent leur pénétration dans les applications modernes de plomberie et de chauffage.

- Par exemple, NIBCO propose la série de robinets à boisseau sphérique en laiton sans plomb S-685-66-LF avec un design à passage intégral, une tige anti-éjection, des sièges en PTFE renforcé et une bille et tige en acier inoxydable évaluées pour une pression de travail à froid sans choc de 600 psi, idéales pour la plomberie d’eau potable dans les maisons.

Expansion des solutions de vannes intelligentes et télécommandées

L’adoption rapide des technologies résidentielles intelligentes crée des opportunités pour les robinets à boisseau sphérique avancés et compatibles IoT. Les propriétaires apprécient les capacités de fermeture à distance, les alertes de fuite en temps réel et l’intégration avec des applications mobiles, rendant les systèmes de vannes numériques des mises à niveau attrayantes. Les fabricants explorent des partenariats avec des fournisseurs d’écosystèmes de maison intelligente pour offrir des solutions interopérables qui améliorent la commodité et la sécurité. Alors que les compagnies d’assurance incitent les technologies de prévention des fuites et que la pénétration des maisons intelligentes augmente à l’échelle mondiale, le marché connaît une demande croissante pour des vannes connectées qui fournissent des informations de maintenance prédictive et une gestion automatisée de l’eau.

- Par exemple, la vanne à bille motorisée intelligente de U.S. Solid se connecte au Wi-Fi pour un contrôle à distance via une application, supporte une pression maximale du milieu de 1,0 MPa et fonctionne dans une plage de température du fluide de 0°C à 90°C avec un indice de protection IP65.

Principaux Défis

Fluctuation des Prix des Matières Premières et des Coûts de Fabrication

La volatilité des prix du laiton, de l’acier inoxydable et des polymères techniques pose un défi important pour les fabricants de vannes. La hausse des coûts des intrants impacte directement l’économie de production, rendant difficile le maintien de la stabilité des prix sur les gammes de produits. Les fabricants sont sous pression pour équilibrer l’accessibilité avec la qualité tout en naviguant dans des chaînes d’approvisionnement mondiales imprévisibles. Les fluctuations soudaines de la disponibilité des métaux ou des dépenses énergétiques tendent les marges et compliquent la planification des approvisionnements à long terme, incitant les entreprises à rechercher des matériaux alternatifs, à optimiser les processus de fabrication et à diversifier les stratégies d’approvisionnement pour protéger la rentabilité.

Variabilité des Infrastructures et Complexités d’Installation

Les normes de plomberie variées, les pratiques d’installation incohérentes et les variations dans les infrastructures résidentielles à travers les régions créent des défis opérationnels. Les fabricants doivent concevoir des vannes compatibles avec plusieurs matériaux de tuyauterie, conditions de pression et exigences réglementaires, augmentant la complexité des produits. Les maisons anciennes peuvent présenter des contraintes d’installation en raison de configurations obsolètes ou de limitations d’espace, nécessitant des configurations de vannes adaptables. Ces facteurs entraînent des coûts d’installation plus élevés, des incohérences potentielles de performance et un besoin accru de techniciens qualifiés. Assurer une compatibilité universelle et simplifier l’intégration restent des obstacles clés pour une adoption généralisée sur le marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord occupe une position forte sur le marché des vannes à bille résidentielles avec une part de 33,4% en 2024, soutenue par des normes élevées en plomberie résidentielle, une forte activité de rénovation et une adoption généralisée de vannes en laiton et en acier inoxydable durables. La région bénéficie de codes de construction stricts qui encouragent l’utilisation de systèmes d’arrêt fiables et de composants de prévention des fuites. L’intégration croissante des maisons intelligentes accélère la demande pour des vannes électriques et automatisées, en particulier aux États-Unis. Les investissements croissants dans les infrastructures économes en eau et le remplacement des réseaux de plomberie vieillissants renforcent encore la croissance du marché tant dans les propriétés résidentielles nouvellement construites que rénovées.

Europe

L’Europe représente une part de 28,1% en 2024 sur le marché des vannes à bille résidentielles, stimulée par des réglementations de plomberie avancées, des systèmes de chauffage économes en énergie et une demande soutenue pour des matériaux de vannes haut de gamme. Des pays comme l’Allemagne, le Royaume-Uni et la France priorisent la conformité à la sécurité et les installations de longue durée, favorisant l’adoption de vannes à bille à haute durabilité. L’expansion des réseaux de chauffage urbain et la modernisation du parc immobilier ancien renforcent la demande pour des options manuelles et automatisées. La sensibilisation croissante à la conservation de l’eau et les normes strictes pour les matériaux de plomberie sans plomb augmentent encore la pénétration du marché dans les foyers européens et les projets de rénovation.

Asie-Pacifique

L’Asie-Pacifique est en tête de la dynamique de croissance et détient une part de 29,7 % en 2024, soutenue par une urbanisation rapide, une construction résidentielle à grande échelle et une demande croissante de la classe moyenne pour des systèmes d’écoulement d’eau fiables. La Chine et l’Inde stimulent la consommation en raison du développement croissant du logement et de la sensibilisation accrue à la fiabilité de la plomberie. Le passage de la région vers des solutions modernisées de distribution d’eau et de chauffage augmente la demande pour des vannes en laiton, PVC et acier inoxydable. Les fabricants bénéficient de solides capacités de production locale, tandis que l’adoption croissante des technologies de maison intelligente stimule l’intérêt pour les vannes électriques et à capteur dans les clusters urbains émergents.

Amérique latine

L’Amérique latine capte une part de 5,6 % en 2024, grâce à des améliorations progressives de l’infrastructure résidentielle et à des investissements croissants dans la modernisation de l’approvisionnement en eau. Le Brésil et le Mexique mènent la demande alors que les ménages modernisent les réseaux de plomberie pour réduire les fuites et améliorer l’efficacité de l’eau. Le marché bénéficie de l’adoption croissante de vannes en PVC et en laiton économiques, soutenue par le développement immobilier en expansion et les projets de logement soutenus par le gouvernement. Cependant, les variations des normes de construction et les fluctuations économiques influencent la stabilité du marché. La sensibilisation croissante des consommateurs aux installations durables et les activités de construction soutenues renforcent la demande à long terme sur les principaux marchés résidentiels.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de 3,2 % en 2024, façonnée par la hausse des projets de logements urbains, les préoccupations liées à la rareté de l’eau et le besoin de solutions d’arrêt fiables dans la plomberie résidentielle. Les pays du Golfe stimulent la demande grâce à des initiatives de construction modernes et à une préférence pour les vannes en acier inoxydable et en laiton résistantes à la corrosion, adaptées aux conditions climatiques extrêmes. La croissance de l’Afrique est soutenue par les développements résidentiels émergents et les améliorations progressives des réseaux de distribution d’eau. Malgré les défis d’accessibilité financière dans certains marchés, l’augmentation des investissements dans les infrastructures et l’adoption de composants de contrôle de débit efficaces contribuent à une expansion stable du marché dans la région.

Segmentations du marché :

Par Matériau

- Laiton

- Acier inoxydable

- PVC

- Bronze

Par Application

- Plomberie

- Systèmes de chauffage

- Approvisionnement en eau

Par Type d’Opération

- Manuel

- Électrique

- Pneumatique

Par Type de Connexion

- Filetée

- À bride

- Soudée à emboîtement

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des vannes à bille résidentielles présente un paysage concurrentiel diversifié mené par des acteurs majeurs tels que Honeywell International, Emerson Electric, Watts Water Technologies, Mueller Water Products, NIBCO, AVK Holding, KITZ Corporation, Valmet Flow Control et Pentair. Ces entreprises renforcent leur présence sur le marché grâce à de larges portefeuilles de produits, des réseaux de distribution robustes et un investissement continu dans les technologies de vannes avancées. Les fabricants se concentrent sur le développement de matériaux durables, sans plomb et résistants à la corrosion pour répondre aux normes de plomberie en évolution et aux attentes croissantes des consommateurs pour des installations résidentielles de longue durée. Les expansions stratégiques vers des systèmes de vannes intelligents, électriques et télécommandés positionnent les marques leaders pour capter la demande croissante stimulée par l’adoption des maisons intelligentes. Les entreprises privilégient également les partenariats avec les entrepreneurs en plomberie, les constructeurs et les intégrateurs de domotique pour améliorer la pénétration du marché. De plus, des investissements soutenus dans l’automatisation de la fabrication, la certification de la qualité et les initiatives de durabilité soutiennent la compétitivité à long terme tout en permettant aux entreprises de répondre aux exigences régionales diverses et aux cadres réglementaires.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Honeywell International Inc.

- Emerson Electric Co.

- Watts Water Technologies

- Mueller Water Products

- NIBCO Inc.

- AVK Holding A/S

- WATTS Valve Co.

- KITZ Corporation

- Valmet Flow Control (anciennement Neles)

- Pentair plc

Développements récents

- En décembre 2025, Watts Water Technologies, Inc. a finalisé l’acquisition de Saudi Cast, renforçant ainsi son empreinte manufacturière dans les raccords de drainage et de plomberie en fonte et en acier inoxydable.

- En juillet 2025, NIBCO Inc. a introduit des leviers de verrouillage en métal étendus pour ses séries de vannes à bille 585 et 595 afin d’améliorer la sécurité et la longévité.

- En septembre 2025, Watts Water Technologies, Inc. a lancé une nouvelle gamme de vannes à bille en acier inoxydable à 3 pièces conçues pour une durabilité élevée et une plus grande adéquation aux applications.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le matériau, l’application, le type d’opération, le type de connexion et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché connaîtra une croissance régulière à mesure que l’activité de construction et de rénovation résidentielle continue d’augmenter à l’échelle mondiale.

- La demande pour des matériaux de vannes durables et résistants à la corrosion se renforcera à mesure que les ménages privilégieront les composants de plomberie à longue durée de vie.

- Les vannes à bille intelligentes et automatisées seront plus largement acceptées avec l’adoption croissante des technologies de domotique.

- Les conceptions de vannes sans plomb et écologiques se développeront à mesure que les organismes de réglementation renforceront les normes de sécurité et environnementales.

- Les fabricants intégreront des fonctionnalités IoT pour permettre la détection de fuites, l’opération à distance et la maintenance prédictive.

- Les systèmes de gestion de l’eau et de chauffage écoénergétiques stimuleront une adoption plus forte des configurations de vannes avancées.

- Les capacités de production localisées augmenteront à mesure que les entreprises chercheront à réduire les risques de la chaîne d’approvisionnement et à améliorer la réactivité régionale.

- Les canaux de distribution numériques et le commerce électronique joueront un rôle plus important dans l’accessibilité des produits pour les propriétaires et les entrepreneurs.

- Les partenariats entre les fabricants de vannes et les entreprises de construction s’intensifieront pour soutenir les développements de logements à grande échelle.

- L’innovation technologique et les avancées matérielles façonneront les vannes de nouvelle génération avec des performances améliorées et une commodité accrue pour l’utilisateur.