Aperçu du Marché

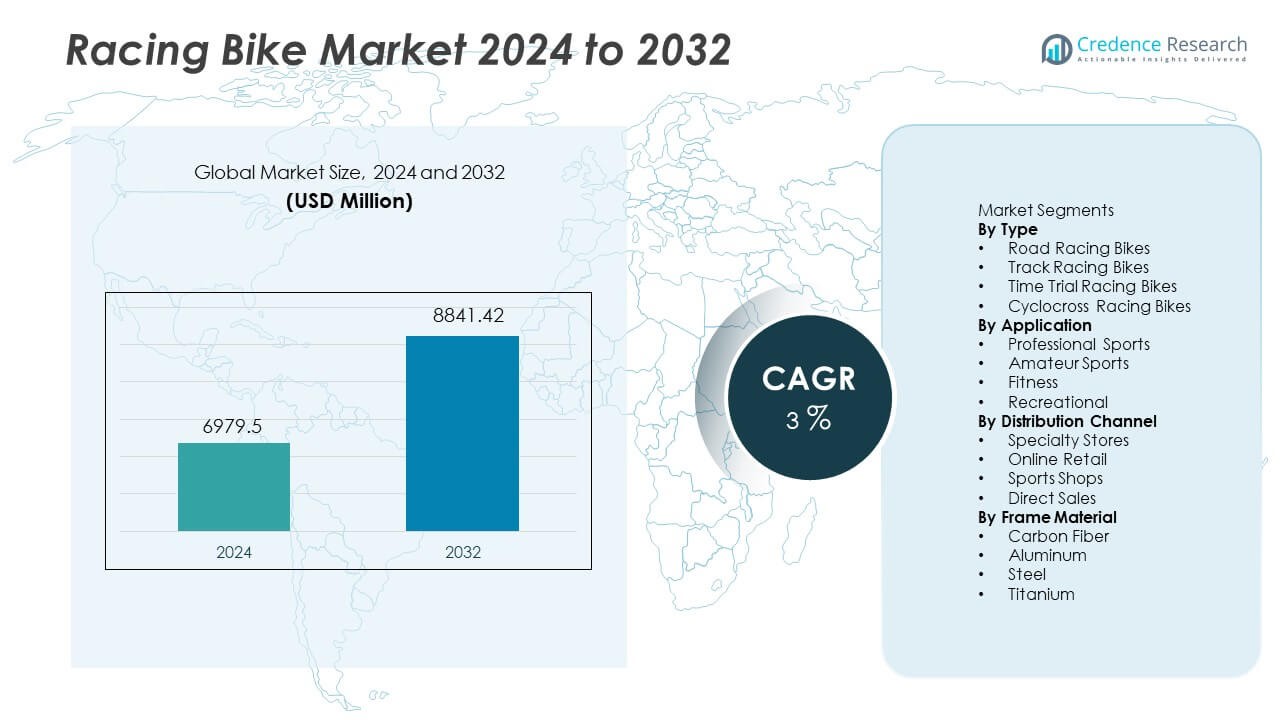

Le marché des vélos de course a atteint 6 979,5 millions USD en 2024. Le marché devrait croître pour atteindre 8 841,42 millions USD d’ici 2032. Ce secteur devrait s’étendre à un TCAC de 3 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Vélos de Course 2024 |

6 979,5 Millions USD |

| Marché des Vélos de Course, TCAC |

3% |

| Taille du Marché des Vélos de Course 2032 |

8 841,42 Millions USD |

Les principaux acteurs du marché des vélos de course incluent Specialized Bicycle Components, Trek Bicycle, Giant Bicycles, Cannondale, Canyon Bicycles, BMC Switzerland, Merida Industry, Focus Bikes, Colnago et Bianchi. Ces entreprises se concentrent sur des cadres en carbone avancés, une géométrie aérodynamique et des composants de performance intégrés qui soutiennent les normes de course professionnelles et les besoins en cyclisme d’endurance. L’Europe est la région leader avec une part de 34 %, soutenue par une forte culture du cyclisme, des tournois établis et une forte participation aux événements de course sur route professionnelle. L’Asie-Pacifique suit avec une demande croissante stimulée par l’adoption croissante du fitness, l’augmentation des clubs de cyclisme et la croissance des événements compétitifs en Chine, au Japon et en Australie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des vélos de course a atteint 6 979,5 millions USD en 2024 et devrait atteindre 8 841,42 millions USD d’ici 2032 avec un TCAC de 3 %.

- La participation croissante au cyclisme de compétition et l’intérêt croissant pour la forme physique d’endurance stimulent l’adoption de cadres avancés et le remplacement de produits haut de gamme dans les segments de course professionnels et amateurs.

- L’innovation des cadres en carbone, l’intégration aérodynamique et les tendances croissantes de personnalisation soutiennent la demande de produits haut de gamme et encouragent des mises à niveau rapides des composants dans les vélos de course sur route, qui détenaient une part de 42 %.

- Les entreprises leaders se concentrent sur les parrainages, l’ingénierie de performance et le développement de matériaux légers, tandis que le coût élevé et l’infrastructure cycliste limitée dans les régions en développement restreignent une adoption plus large et une pénétration en volume.

- L’Europe est en tête avec une part de 34 %, suivie par l’Asie-Pacifique à 29 % et l’Amérique du Nord à 28 %, tandis que l’Amérique latine et le Moyen-Orient et l’Afrique restent des marchés plus petits en raison d’une culture de course limitée et de dépenses moindres sur les équipements de performance haut de gamme.

Analyse de la Segmentation du Marché :

Par Type

Les vélos de course sur route sont restés le type dominant et détenaient une part de 42 % en 2024, soutenus par leur forte utilisation dans les tournois de course mondiaux et l’intérêt croissant pour les événements d’endurance longue distance. Les modèles de piste ont connu une demande régulière des installations de vélodrome et des programmes nationaux de cyclisme, tandis que les produits de contre-la-montre ont bénéficié des avancées des cadres aérodynamiques et de l’intégration du carbone. Les vélos de cyclocross ont connu une adoption plus élevée dans les compétitions sur terrains mixtes et les clubs de sports d’hiver, ce qui a élargi l’adoption en dehors des segments routiers traditionnels. Les fabricants ont continué à lancer des cadres légers et des systèmes de freinage intégrés qui ont amélioré la vitesse et la sécurité, augmentant directement la demande dans les gammes haut de gamme. La course d’endurance reste le principal moteur de croissance alors que l’intérêt des consommateurs se tourne vers l’entraînement à la performance longue distance et les événements routiers organisés sur les marchés développés du monde entier.

- Par exemple, Specialized a introduit le S-Works Tarmac SL8 avec un poids de cadre proche de 685 grammes et une réduction de traînée rapportée de 16 watts à 45 km/h par rapport à sa plateforme SL7 précédente.

Par Application

Les sports professionnels représentaient la plus grande part d’application, représentant 46% de la demande totale en raison d’une forte participation aux événements cyclistes internationaux et des programmes de parrainage de marques. Les cyclistes amateurs ont élargi la base de consommateurs à travers des événements régionaux et des clubs de cyclisme, tandis que les consommateurs axés sur la forme physique ont adopté des modèles de course dans le cadre de routines d’endurance et de santé. Les cyclistes récréatifs ont de plus en plus choisi des cadres de course d’entrée de gamme offrant des performances compétitives sans prix premium. La croissance des compétitions cyclistes télévisées et l’augmentation des investissements en parrainage ont renforcé la visibilité des produits dans de nouveaux pays. L’expansion des académies de cyclisme et des institutions de formation a accéléré les cycles de remplacement de l’équipement. L’innovation produit, l’amélioration de l’aérodynamisme et la géométrie personnalisée des cadres ont encore stimulé l’utilisation professionnelle, tandis que la participation amateur a bénéficié de l’essor du tourisme sportif et d’un accès plus large aux pistes de course certifiées.

- Par exemple, Canyon a lancé l’Aeroad CFR et a utilisé le carbone Toray M40X de qualité supérieure pour créer un cadre avec une rigidité de niveau supérieur prouvée par de nombreuses victoires professionnelles dans les étapes du UCI WorldTour.

Par Canal de Distribution

Les magasins spécialisés ont dominé la distribution et capturé 41% de part, grâce à une préférence accrue pour la consultation d’experts, le dimensionnement personnalisé et l’ajustement professionnel des composants qui soutiennent une performance améliorée. Le commerce en ligne s’est rapidement développé grâce aux catalogues numériques et aux outils de configuration, tandis que les magasins de sport ont maintenu des volumes stables dans les zones urbaines offrant des produits de course de milieu de gamme. Les modèles de vente directe ont augmenté grâce aux magasins appartenant à la marque et aux événements d’essai qui ont favorisé l’engagement produit et la fidélité à la marque. Une meilleure disponibilité des cadres en carbone de qualité supérieure dans les canaux spécialisés a encouragé des dépenses plus élevées parmi les cyclistes professionnels et amateurs. Les plateformes en ligne ont capitalisé sur l’expédition mondiale et les promotions saisonnières. La sensibilisation numérique croissante et la personnalisation directe sont restées des moteurs clés, tandis que les magasins spécialisés ont continué de mener grâce à de solides services après-vente et des avantages de support technique.

Principaux Facteurs de Croissance

Augmentation de la Participation au Cyclisme Compétitif

Les événements de cyclisme compétitif continuent de s’étendre aux niveaux international et régional. Les tournois de course encouragent une demande accrue de produits parmi les cyclistes professionnels et amateurs. Les investissements en parrainage augmentent l’exposition médiatique et améliorent l’engagement des athlètes avec des vélos de qualité supérieure. Les fédérations nationales de cyclisme fournissent un soutien à la formation qui stimule les mises à niveau de l’équipement. L’intérêt croissant pour les événements d’endurance attire de nouveaux entrants, qui préfèrent des cadres avancés et des composants plus légers. Les programmes pour les jeunes encouragent la participation et aident à développer une culture cycliste à long terme. Les grandes marques s’associent à des compétitions mondiales pour promouvoir des modèles de performance. Ce facteur renforce l’adoption dans les régions avec des réseaux cyclistes établis et un tourisme sportif en expansion dans de nombreuses économies développées.

- Par exemple, Trek a fourni la plateforme Madone SLR à l’équipe Lidl-Trek WorldTour, qui l’a utilisée avec succès dans diverses étapes, y compris en terrain montagneux, démontrant sa capacité en tant que vélo de course polyvalent.

Avancées dans les Matériaux Légers

Les innovations dans les cadres en fibre de carbone et en titane soutiennent une meilleure aérodynamique et des performances accrues lors des longues distances. Les fabricants se concentrent sur la réduction du poids sans affaiblir la durabilité ou la rigidité. Les composants avancés améliorent la vitesse, la maniabilité et l’efficacité en montée pour un usage compétitif. Les systèmes de freinage intégrés et les profils aérodynamiques renforcent la sécurité et la stabilité. L’innovation matérielle entraîne des prix premium et encourage les coureurs professionnels à remplacer les anciens cadres. Les structures composites offrent une meilleure absorption des chocs lors des trajets sur des terrains difficiles. Les investissements dans la recherche et la technologie de course poussent à des mises à niveau régulières des produits. Ce facteur maintient la différenciation de la marque et renforce la demande pour les segments professionnels haut de gamme lors d’événements compétitifs.

- Par exemple, Pinarello a utilisé le carbone Torayca T1100 1K sur la plateforme Dogma F, offrant une rigidité de cadre proche de 128 N/mm lors des tests en laboratoire, Wilier Triestina a appliqué le carbone HUS-MOD sur le Filante SLR et a atteint des cadres de moins de 800 grammes pour les tailles moyennes, et Scott a introduit le Foil RC utilisant la forme F01 airfoil qui a réduit les valeurs de traînée de 13 watts à 45 km/h lors de mesures en soufflerie effectuées en Suisse.

Culture Croissante de Fitness et d’Endurance

La demande de fitness augmente à mesure que les consommateurs adoptent le cyclisme pour améliorer leur santé et atteindre des objectifs de performance personnelle. Les plateformes de médias sociaux encouragent la participation à travers des groupes de cyclisme et des défis virtuels de longue distance. Les applications de fitness promeuvent des fonctionnalités de suivi qui augmentent l’utilisation quotidienne des vélos de course. Les salles de sport et les académies sportives ajoutent des programmes de cyclisme d’endurance qui augmentent l’adoption parmi les nouveaux cyclistes. Les populations urbaines se tournent vers des exercices à faible impact et des sports de plein air durables. La sensibilisation croissante aux bienfaits cardiovasculaires soutient une demande constante. La préférence croissante pour les longues sorties du week-end soutient également les choix de format de course. Ce moteur élargit l’intérêt des clients au-delà des sports de compétition et renforce la demande de produits à long terme.

Tendances Clés et Opportunités

Expansion des Plateformes de E-Racing

Les événements de course virtuelle créent de nouveaux canaux de participation pour les cyclistes du monde entier. Les plateformes de simulation en ligne hébergent des compétitions qui reproduisent les circuits professionnels et les courses d’endurance. Les cyclistes investissent dans des modèles de course qui soutiennent les systèmes de résistance numérique et les entrées de transmission de précision. Les entraîneurs intelligents et les solutions de connectivité renforcent l’intérêt parmi les utilisateurs à domicile. Les marques sponsorisent des ligues de e-racing qui attirent de larges audiences et de nouveaux athlètes. La demande pour des composants compatibles avec les données augmente grâce à l’intégration des analyses de performance. Les partenariats technologiques avec les plateformes sportives génèrent un engagement à long terme. Cette tendance ouvre des opportunités de vente croisée pour les accessoires numériques et les améliorations de performance auprès des utilisateurs professionnels et récréatifs.

- Par exemple, Wahoo Fitness a intégré la connectivité double bande ANT+ et Bluetooth sur son KICKR Smart Trainer, offrant une très haute précision de puissance, Tacx a déployé la technologie de transmission directe Neo 2T permettant une sortie de couple maximale significative lors des montées virtuelles, et Elite a développé le contrôle d’inertie RealMotion offrant une résistance substantielle du volant sur le modèle Direto XR pour un entraînement immersif de e-racing.

Personnalisation et Adoption de Composants Premium

Les consommateurs exigent des vélos de course personnalisés qui correspondent à leurs préférences en matière d’ajustement, d’aérodynamisme et de maniabilité. Les cyclistes choisissent la géométrie du cadre, les profils de roues et les rapports de transmission en fonction des besoins de la compétition ou du type de terrain. Les options personnalisées soutiennent des prix premium et une fidélité accrue à la marque. Les équipes professionnelles adoptent des transmissions et des composants aérodynamiques de précision qui mettent en avant les avantages technologiques. La demande pour des conceptions de cockpit intégrées et un routage de câbles caché s’étend à travers les nouveaux lancements. Les roues légères et les systèmes de freinage avancés deviennent la norme dans les gammes mi-premium. Cette opportunité soutient des marges plus élevées pour les marques leaders et favorise des cycles de remplacement fréquents chez les coureurs professionnels et les passionnés sérieux.

- Par exemple, Shimano a livré des transmissions Dura-Ace R9200 à 12 vitesses avec des pas de vitesse plus rapprochés dans le “sweet spot” de la cassette pour une efficacité en course, permettant une cadence de pédalage fluide et continue. SRAM a introduit le changement de vitesse sans fil RED AXS, connu pour être son changement avant le plus réactif, rapide et précis à ce jour.

Principaux Défis

Coût Élevé des Produits de Course Premium

Les vélos de course premium nécessitent des matériaux avancés et une ingénierie de haute précision, ce qui maintient les prix élevés pour la plupart des groupes de consommateurs. Les barrières de coût limitent l’adoption parmi les amateurs et les cyclistes récréatifs dans les marchés sensibles aux prix. Les modèles professionnels d’élite nécessitent des mises à niveau fréquentes des composants qui augmentent encore les dépenses totales. De nombreux acheteurs reportent les décisions de remplacement en raison des exigences d’investissement élevées. L’accessibilité limitée ralentit la pénétration dans les régions émergentes où la culture cycliste est encore en développement. Les marques concurrentes introduisent des modèles d’entrée de gamme, mais le prix reste une contrainte majeure. Ce défi continue de restreindre l’expansion du volume parmi les bases d’utilisateurs non professionnels.

Infrastructure Limitée dans les Régions en Développement

De nombreuses régions en développement manquent de pistes cyclables dédiées et d’installations d’entraînement, ce qui limite la participation aux formats de course compétitifs. La congestion du trafic urbain et les préoccupations de sécurité découragent l’utilisation régulière des routes parmi les cyclistes amateurs. L’accès limité aux centres de service qualifiés ralentit l’adoption des modèles de performance avancée. Les événements de course restent concentrés dans les marchés établis avec une infrastructure cycliste solide. Les pays en développement ont besoin de programmes publics et de soutien communautaire pour encourager la participation à long terme. Sans réseaux de pistes et voies cyclables sûres, la pénétration du marché reste inégale. Ce défi ralentit l’expansion des marques et limite le développement de la culture de course dans les marchés émergents.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord représentait 28 % de part en 2024, soutenue par une forte culture des sports cyclistes et une adoption généralisée des composants de course premium. Les États-Unis dominent la demande en raison de grandes communautés d’endurance et de la participation croissante aux événements de triathlon. Le Canada bénéficie de ligues cyclistes organisées et d’un investissement croissant dans les installations d’entraînement dans les centres urbains. Les taux de remplacement des produits restent élevés en raison des mises à niveau technologiques et des tendances d’optimisation des performances. Les marques se concentrent sur les cadres en carbone et les systèmes de roues avancés qui séduisent les utilisateurs compétitifs. La croissance continue de dépendre du développement de l’infrastructure cycliste et des activités promotionnelles des associations sportives régionales dans les deux pays.

Europe

L’Europe détenait une part de 34 % et est restée le principal marché régional grâce à des traditions cyclistes bien ancrées et à de solides tournois de course professionnels tels que le Tour de France et le Giro d’Italia. Les pays d’Europe occidentale soutiennent une participation massive au cyclisme et une adoption précoce de matériaux légers dans les modèles haute performance. L’intérêt croissant pour le cyclisme récréatif améliore la pénétration du segment d’entrée de gamme. Les fabricants étendent les programmes de parrainage lors des événements de course européens, améliorant l’engagement des consommateurs et la notoriété de la marque. L’innovation produit se concentre sur des cadres aérodynamiques adaptés aux itinéraires de course européens et aux conditions climatiques. Le soutien gouvernemental croissant pour des solutions de mobilité favorables au cyclisme continue de renforcer la demande parmi les cyclistes professionnels et amateurs.

Asie-Pacifique

L’Asie-Pacifique représentait 29 % de part et a enregistré la croissance la plus rapide en raison de l’intérêt croissant pour les événements de cyclisme compétitif et de la culture sportive émergente en Chine et au Japon. L’expansion des clubs de cyclisme urbain soutient une forte adoption des vélos haute performance parmi les jeunes cyclistes. Les améliorations technologiques dans la fabrication de fibres de carbone dans les pays asiatiques permettent des prix compétitifs par rapport aux marques occidentales. L’Australie et la Corée du Sud signalent une participation croissante aux sports cyclistes et une demande croissante pour des composants de course avancés. L’accent mis par le gouvernement sur les sports de plein air et l’amélioration de la santé contribue à une sensibilisation plus large des consommateurs. L’Asie-Pacifique reste une opportunité de croissance significative en raison de l’expansion des bases d’utilisateurs récréatifs et compétitifs.

Amérique Latine

L’Amérique Latine représentait 5 % de part, stimulée par un intérêt croissant pour le cyclisme d’endurance au Mexique, au Brésil et en Argentine. La croissance reste soutenue par les tournois régionaux de cyclisme, l’expansion des chaînes de vente au détail de sport et la disponibilité croissante de modèles premium importés. Le coût élevé reste un défi pour une pénétration plus large du marché, ce qui maintient les segments professionnels et amateurs relativement étroits. Les initiatives de cyclisme urbain et la sensibilisation à la forme physique encouragent les trajets longue distance et les activités de week-end, ce qui soutient l’adoption future. L’expansion du commerce de détail et les canaux de vente en ligne aident à améliorer l’accessibilité des produits. Les perspectives du marché restent positives mais dépendent de la stabilité économique et du soutien local au parrainage lors des événements de cyclisme régionaux.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique détenaient 4 % de part avec une adoption progressive stimulée par le tourisme sportif croissant et les dépenses de style de vie premium dans les pays du Golfe. Les événements de cyclisme régionaux aux Émirats arabes unis et au Qatar encouragent une plus grande participation aux courses compétitives et au cyclisme sur route haute performance. Les conditions climatiques locales favorisent les clubs de cyclisme en salle et les centres d’entraînement spécialisés, soutenant une demande de niche pour des cadres avancés. L’Afrique montre une croissance en phase initiale menée par le cyclisme récréatif et une infrastructure de course limitée. La sensibilité aux prix reste un obstacle clé à l’expansion dans de nombreux marchés. Le développement futur dépend des initiatives de promotion du sport, des infrastructures cyclistes, des événements internationaux et de l’investissement dans des programmes de formation professionnelle dans les grandes villes.

Segmentations du marché :

Par Type

- Vélos de course sur route

- Vélos de course sur piste

- Vélos de contre-la-montre

- Vélos de cyclocross

Par Application

- Sports professionnels

- Sports amateurs

- Fitness

- Récréatif

Par Canal de Distribution

- Magasins spécialisés

- Vente en ligne

- Magasins de sport

- Ventes directes

Par Matériau du Cadre

- Fibre de carbone

- Aluminium

- Acier

- Titane

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient et Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel comprend Specialized Bicycle Components, Trek Bicycle, Giant Bicycles, Cannondale, Canyon Bicycles, BMC Switzerland, Merida Industry, Focus Bikes, Colnago, et Bianchi. Les entreprises leaders se concentrent sur des cadres en carbone légers, des conceptions aérodynamiques et des systèmes de freinage intégrés pour améliorer la performance en course. Les marques mondiales continuent d’investir dans les parrainages et les équipes de cyclisme professionnel, ce qui renforce la visibilité de la marque et encourage l’adoption parmi les utilisateurs amateurs et professionnels. Les fabricants mettent l’accent sur la recherche et l’innovation matérielle, notamment dans les composites de carbone et les systèmes de roues avancés, pour soutenir les avantages de vitesse et de maniabilité. Les plateformes numériques aident les entreprises à promouvoir les ventes directes et les configurations personnalisées, améliorant ainsi les opportunités de revenus premium. De nombreux acteurs élargissent les partenariats de distribution avec des détaillants spécialisés et des canaux en ligne pour atteindre divers groupes d’utilisateurs, tandis que des stratégies de localisation sélective soutiennent le positionnement concurrentiel dans les régions clés.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

Développements Récents

- En octobre 2025, Colnago a lancé un nouveau vélo de course sur piste – le T1Rs, surnommé le vélo le plus rapide de la gamme Colnago.

- En septembre 2025, Bianchi a dévoilé des versions en édition limitée “Founder’s Edition” de ses vélos de course haut de gamme – le Specialissima RC et l’Oltre RC – pour marquer son 140e anniversaire.

- En juillet 2025, les équipes participant aux principaux tours professionnels ont utilisé des vélos de Canyon et Specialized comme les marques les plus courantes au Tour de France, montrant la domination de ces marques dans les courses sur route de haut niveau cette saison.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Application, Canal de Distribution, Matériau du Cadre et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour des cadres aérodynamiques augmentera en raison de la concurrence croissante.

- Les composants en carbone léger s’étendront aux gammes mi-premium.

- Les parrainages professionnels renforceront l’adoption parmi les équipes de course émergentes.

- Le cyclisme de fitness et d’endurance stimulera les ventes sur les marchés urbains.

- Les plateformes de course électronique encourageront l’engagement numérique et les mises à niveau de produits.

- La connectivité intelligente dans les transmissions soutiendra le retour d’information sur les performances en temps réel.

- Les cycles de remplacement se raccourciront dans les segments de course premium et de triathlon.

- Les marques régionales s’étendront grâce au commerce de détail en ligne et à la personnalisation.

- Les programmes gouvernementaux de cyclisme augmenteront la participation dans de nouvelles régions.

- L’innovation continue des matériaux stimulera la sécurité, la vitesse et la performance sur longue distance.