Aperçu du Marché

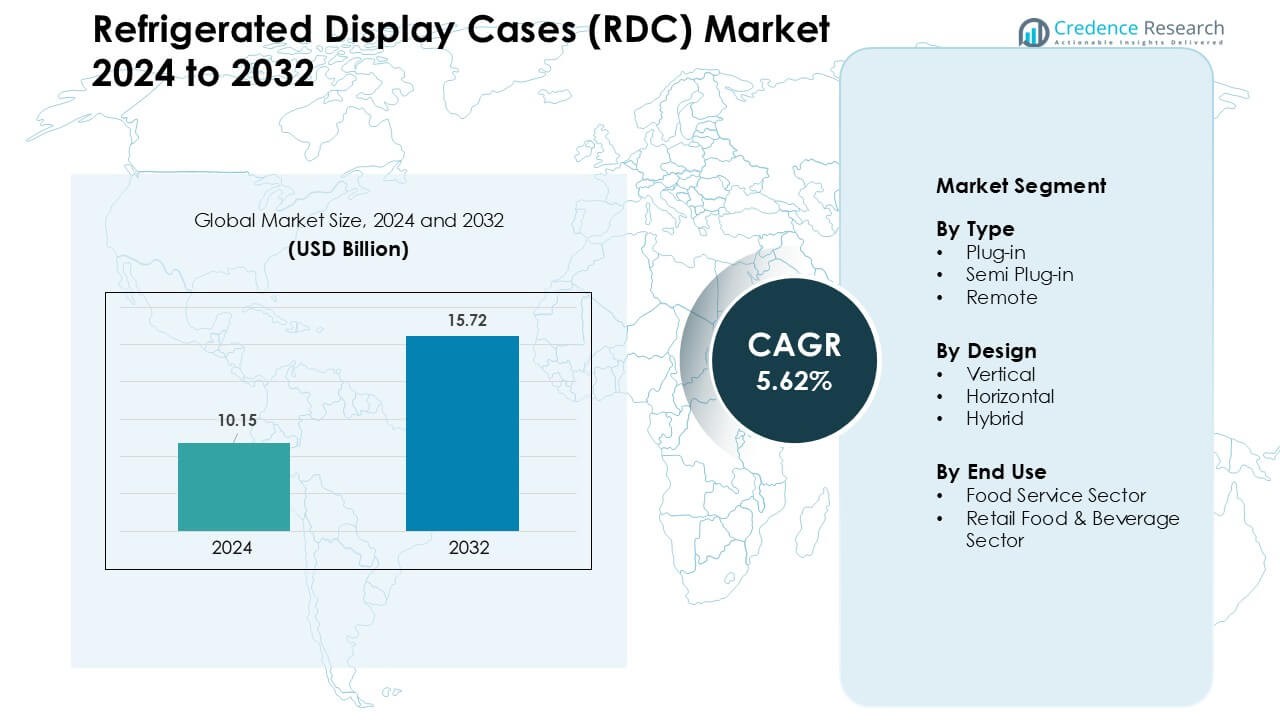

Le marché des vitrines réfrigérées (RDC) était évalué à 10,15 milliards USD en 2024 et devrait atteindre 15,72 milliards USD d’ici 2032, avec une croissance à un TCAC de 5,62 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Vitrines Réfrigérées (RDC) 2024 |

10,15 milliards USD |

| Marché des Vitrines Réfrigérées (RDC), TCAC |

5,62 % |

| Taille du Marché des Vitrines Réfrigérées (RDC) 2032 |

15,72 milliards USD |

Le marché des vitrines réfrigérées (RDC) est influencé par des entreprises leaders telles que AHT Cooling Systems GmbH, Lennox International Inc., Liebherr Group, Haier Group, Carrier Commercial Refrigeration, Dover Corporation, Hussmann Corporation, Metalfrio Solutions S.A., Danfoss A/S, et Epta S.p.A. Refrigeration. Ces acteurs rivalisent grâce à des systèmes écoénergétiques, des réfrigérants à faible PRP, une surveillance intelligente et des conceptions modulaires qui soutiennent les aménagements modernes de la vente au détail. Des partenariats solides avec les détaillants et des mises à niveau continues dans les formats verticaux et plug-in renforcent leur portée sur le marché. L’Amérique du Nord est restée la région leader en 2024 avec environ 34 % de part, soutenue par des réseaux de supermarchés avancés, des règles strictes de sécurité alimentaire et une adoption rapide de la réfrigération compatible IoT.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des vitrines réfrigérées (RDC) a atteint 10,15 milliards USD en 2024 et devrait atteindre 15,72 milliards USD d’ici 2032, avec une croissance à un TCAC de 5,62 %.

- La demande a augmenté à mesure que les détaillants ont élargi les assortiments de produits alimentaires réfrigérés, de repas prêts à consommer et de boissons, soutenant une forte adoption des unités plug-in, qui détenaient environ 48 % de part en 2024.

- Les tendances se sont concentrées sur des systèmes écoénergétiques, des réfrigérants à faible PRP et une surveillance compatible IoT alors que les supermarchés modernisaient leurs flottes pour réduire les coûts d’exploitation et améliorer la stabilité de la température.

- La concurrence est restée forte parmi AHT Cooling Systems, Lennox International, Liebherr, Haier, Carrier, Dover, Hussmann, Metalfrio, Danfoss, et Epta, chacun s’étendant grâce à des conceptions efficaces, des aménagements modulaires et des contrôles intelligents.

- L’Amérique du Nord a dominé le marché avec environ 34 % de part en 2024, soutenue par des règles strictes de sécurité alimentaire et une forte modernisation du commerce de détail, tandis que le secteur de la vente au détail de produits alimentaires et de boissons a dominé l’utilisation finale avec près de 61 % de part.

Analyse de la Segmentation du Marché :

Par Type

Les unités plug-in ont dominé le segment des types en 2024 avec environ 48 % de part en raison de leur installation facile, de leurs faibles besoins en installation initiale et de la forte demande des petits détaillants et cafés. Ces systèmes ont gagné en popularité car les acheteurs préféraient un placement flexible et une réduction des temps d’installation. Les formats semi plug-in se sont développés car les conceptions de transfert de chaleur écoénergétiques ont réduit les charges d’exploitation dans les magasins compacts. Les systèmes à distance ont augmenté dans les grands supermarchés qui avaient besoin d’un contrôle de température stable et d’une réfrigération centralisée. La croissance dans tous les types reflète des normes de chaîne du froid en hausse et une utilisation plus large des catégories d’aliments prêts à consommer et frais.

- Par exemple, AHT Cooling Systems, un fabricant mondial majeur de congélateurs de supermarché, continue de fournir des systèmes de réfrigération et de congélation plug-in pour les magasins de petit format, reflétant une forte demande plug-in parmi les détaillants avec un espace au sol limité.

Par Conception

Les vitrines réfrigérées verticales ont dominé le segment de la conception en 2024 avec près de 52 % de part, soutenues par une grande visibilité des produits et une forte utilisation dans les supermarchés et les magasins de proximité. Les détaillants préféraient les unités verticales car elles maximisent la capacité des étagères dans des aménagements restreints et soutiennent les achats impulsifs. Les vitrines horizontales ont augmenté dans les boulangeries et les sections de viande qui avaient besoin d’un accès large et d’une meilleure manipulation des produits. Les conceptions hybrides ont vu une adoption régulière alors que les zones de marchandisage mixtes combinaient des sections verticales à accès direct avec des puits réfrigérés inférieurs. La sélection de la conception a évolué à mesure que les magasins optimisaient l’espace, les économies d’énergie et les flux de clients.

- Par exemple, Carrier Commercial Refrigeration a mis l’accent sur les vitrines à conception verticale dans les installations récentes car leur empreinte compacte et verticale soutient une meilleure utilisation de l’espace dans les formats de magasins de proximité et même les plus petits supermarchés, qui opèrent souvent dans des zones de vente au détail contraintes.

Par Utilisation Finale

Le secteur de la vente au détail de produits alimentaires et de boissons a dominé le segment de l’utilisation finale en 2024 avec environ 61 % de part, entraîné par l’expansion des supermarchés, la croissance des magasins de proximité et l’augmentation des ventes de repas réfrigérés, de produits laitiers et de boissons. Les détaillants ont modernisé leurs flottes avec des RDC écoénergétiques pour réduire la consommation d’énergie et respecter les règles de durabilité. Le secteur des services alimentaires a crû à mesure que les cafés, les chaînes de restauration rapide et les boulangeries ont élargi leurs offres à emporter qui nécessitaient des environnements réfrigérés stables. Un fort intérêt des consommateurs pour les articles frais et prêts à consommer a poussé les opérateurs à adopter des vitrines modernes refroidies qui améliorent l’hygiène, la visibilité et le renouvellement des produits.

Moteurs de Croissance Clés

Augmentation de la Demande pour des Produits Alimentaires Frais et Réfrigérés

La consommation croissante de produits frais, prêts à consommer et de commodité est devenue un moteur majeur pour le marché des vitrines réfrigérées (RDC). Les supermarchés, les magasins de proximité et les cafés ont élargi les assortiments réfrigérés alors que les consommateurs se tournaient vers des repas plus sains, des collations à emporter, des produits de boulangerie frais et des boissons haut de gamme. Ce changement a augmenté le placement de systèmes verticaux et plug-in qui soutiennent un renouvellement élevé et une forte visibilité des produits. Les modes de vie urbains ont stimulé la demande pour des salades emballées, de la viande fraîche, des produits laitiers et des fruits coupés, qui nécessitent un refroidissement stable tout au long de la journée. Les détaillants ont également élargi les zones réfrigérées pour réduire le gaspillage et maintenir les normes de qualité. La croissance des restaurants à service rapide a encore accéléré l’adoption alors que les chaînes avaient besoin de RDC compacts pour les articles de menu à rotation rapide. Ces préférences ont poussé les marques à investir dans des systèmes écoénergétiques et modulaires qui maintiennent la cohérence de la température.

- Par exemple, un rapport de tendance sur les aliments réfrigérés et traiteur à l’échelle mondiale indique qu’une part significative de la demande des consommateurs provient de catégories telles que la viande, les produits laitiers, les collations et les repas prêts, renforçant le besoin d’une infrastructure de vitrines réfrigérées fiable dans les points de vente au détail pour répondre à diverses catégories périssables.

Expansion des Réseaux de Vente au Détail Modernes et de Supermarchés

La modernisation mondiale du commerce de détail a considérablement renforcé l’adoption des RDC, en particulier sur les marchés émergents où la pénétration des supermarchés continue d’augmenter. Les chaînes de vente au détail ont augmenté l’espace au sol pour les assortiments réfrigérés, entraînant une installation à grande échelle de conceptions verticales et hybrides. La croissance des magasins de proximité a également joué un rôle majeur alors que les opérateurs ont privilégié les vitrines plug-in compactes qui assurent un placement rapide et un marchandisage flexible. Les détaillants modernes se sont concentrés sur la présentation des produits et l’hygiène, rendant les RDC essentielles pour les présentations haut de gamme. De nombreuses chaînes ont modernisé leurs unités pour se conformer aux objectifs de durabilité et réduire les coûts d’exploitation à long terme. Cette transition a soutenu une utilisation plus large des systèmes à distance qui maintiennent des températures stables sur de longues allées. La concurrence dans le commerce de détail a encore poussé les magasins à améliorer la visibilité, à réduire la manipulation manuelle et à offrir une diversité de produits réfrigérés, stimulant un investissement plus fort dans les flottes de RDC.

- Par exemple, une étude de marché de 2024 a rapporté que les supermarchés détenaient environ 52 % de part du segment d’application du marché mondial des vitrines réfrigérées, reflétant comment l’expansion des réseaux de vente au détail modernes sous-tend la demande de RDC dans le monde entier.

Réglementations Plus Strictes en Matière de Sécurité Alimentaire, d’Énergie et de Durabilité

Des normes plus strictes en matière de sécurité alimentaire et de consommation d’énergie ont encouragé des mises à niveau majeures sur le marché des RDC. Les gouvernements ont établi de nouvelles règles sur les réfrigérants, l’efficacité de l’isolation et le contrôle de la température, poussant les détaillants à adopter des systèmes modernes avec des capteurs améliorés et des gaz de refroidissement à faible PRP. Les RDC écoénergétiques ont aidé les opérateurs à réduire les factures de services publics tout en atteignant les objectifs de durabilité. De nombreuses régions ont mandaté l’élimination progressive des réfrigérants à haute émission, accélérant le passage aux systèmes à base de CO₂ ou d’hydrocarbures. Ces règles ont encouragé les fabricants à se concentrer sur les compresseurs à onduleur, l’éclairage LED et les conceptions de flux d’air améliorées. Les détaillants ont modernisé leurs anciennes flottes pour éviter les problèmes de conformité et réduire les pertes de produits causées par les fluctuations de température. Les exigences strictes de la chaîne du froid dans les produits laitiers, la viande et les boissons ont également influencé les décisions d’achat.

Tendances et Opportunités Clés

Essor de la Réfrigération Intelligente, Connectée et Compatible IoT

La transformation numérique a créé de fortes opportunités sur le marché des RDC alors que les opérateurs ont adopté la surveillance basée sur l’IoT, la maintenance prédictive et le suivi de la température connecté au cloud. Les RDC intelligentes ont aidé les détaillants à réduire le gaspillage d’énergie, à éviter le gaspillage et à détecter les pannes d’équipement avant qu’elles ne se produisent. Les capteurs ont permis une visibilité en temps réel des charges des compresseurs et des températures des produits, améliorant la conformité et réduisant le risque opérationnel. Ces mises à niveau ont renforcé l’attrait parmi les supermarchés qui gèrent de grandes flottes à travers plusieurs points de vente. La surveillance à distance a également soutenu l’efficacité du travail alors que le personnel s’appuyait sur des alertes automatisées plutôt que sur des vérifications manuelles. Les fabricants ont répondu avec des contrôleurs avancés, une logique de dégivrage adaptative et des algorithmes qui ajustent les cycles de refroidissement en fonction de la charge. Ces innovations ont positionné les RDC intelligentes comme un investissement de grande valeur pour le commerce de détail moderne.

- Par exemple, un fournisseur multinational de solutions de chaîne du froid Axino Solutions (en collaboration avec la connectivité LoRa® de Semtech) a offert une plateforme de surveillance de la température indépendante du fournisseur qui prétend être capable de détecter la température centrale des produits alimentaires à un degré Celsius près à l’aide de capteurs placés à l’intérieur des réfrigérateurs, permettant une surveillance précise et continue des biens périssables, quel que soit le fabricant d’équipement de refroidissement d’origine.

Adoption Croissante de Conceptions Écoénergétiques et Écologiques

Les solutions de réfrigération écoénergétiques et durables ont gagné une forte traction alors que les détaillants ont donné la priorité à des empreintes carbone plus faibles et à des économies de coûts à long terme. Les prix élevés de l’énergie ont encouragé l’adoption de l’éclairage LED, de l’isolation améliorée et des compresseurs à vitesse variable. La croissance des réfrigérants à base d’hydrocarbures et de CO₂ s’est alignée sur les réglementations mondiales, offrant des émissions plus faibles et une meilleure efficacité de refroidissement. Les détaillants ont investi dans des systèmes hybrides et semi plug-in qui réduisent le dégagement de chaleur et améliorent le confort en magasin. De nombreux opérateurs ont remplacé les anciennes flottes pour atteindre les objectifs de durabilité et réaliser des réductions de coûts d’exploitation. Les fabricants se sont fortement concentrés sur l’ingénierie verte et les matériaux qui soutiennent une durée de vie plus longue de l’équipement et des besoins de maintenance réduits. Ce changement a créé un fort élan pour les RDC écologiques à travers de grands réseaux de vente au détail.

- Par exemple, Embraco, une marque mondiale de technologie de réfrigération, a livré en 2024 des unités de condensation à vitesse variable utilisant le réfrigérant à hydrocarbure R290 pour les vitrines de produits alimentaires réfrigérés. Leurs études de cas ont montré jusqu’à 53 % d’économies d’énergie par rapport aux anciens systèmes à vitesse fixe, basés sur les HFO, une réduction spectaculaire de la consommation d’énergie pour les opérations de vitrines.

Opportunité dans la Redesign de Magasins et la Marchandisation de Produits Haut de Gamme

L’accent croissant sur l’esthétique des magasins et la marchandisation haut de gamme a également ouvert de nouvelles opportunités sur le marché des RDC. Les détaillants ont repensé les aménagements pour améliorer le flux des acheteurs et mettre en valeur les catégories à forte marge telles que les produits de boulangerie frais, les produits laitiers spécialisés, les boissons artisanales et les repas prêts à consommer. Cette tendance a augmenté la demande pour des modèles de RDC élégants, transparents et personnalisables. Les unités plug-in flexibles ont soutenu les présentations saisonnières, tandis que les modèles hybrides ont permis des zones de produits plus créatives. Les magasins haut de gamme ont adopté des unités avec des portes sans cadre, du verre courbé et un fonctionnement silencieux pour améliorer l’expérience client. La croissance des formats de vente au détail axés sur les produits gastronomiques et la santé a encore stimulé l’intérêt pour les vitrines réfrigérées visuellement attrayantes. Ces améliorations ont stimulé la demande pour une réfrigération axée sur le design.

Défis Clés

Consommation Énergétique Élevée et Fardeau des Coûts d’Exploitation

Malgré les améliorations en matière d’efficacité, les RDC représentent toujours une part importante de la consommation d’énergie dans les magasins de détail, faisant des coûts d’exploitation un défi clé. Les grands supermarchés font fonctionner plusieurs unités en continu, créant des charges électriques élevées qui pèsent sur les budgets. Les petits détaillants ont du mal à justifier les investissements dans des RDC avancées en raison de capitaux limités et de tarifs d’électricité en hausse. La consommation énergétique élevée augmente également les émissions de carbone, poussant les opérateurs à équilibrer coût, conformité et durabilité. Les coûts de maintenance ajoutent de la pression alors que les compresseurs, les ventilateurs et les composants de contrôle de la température nécessitent un entretien régulier. Pour de nombreux opérateurs, la modernisation ou le remplacement des flottes de RDC obsolètes reste financièrement difficile.

Complexité de l’Installation, de la Maintenance et de l’Int